O Federal Reserve encerra o ano com um corte de 25 pontos-base nas taxas de juros; o mercado apresenta volatilidade significativa. Qual será o rumo futuro?

Shaw, Jinse Finance

Em 11 de dezembro, o Federal Reserve encerrou o ano com um corte de juros, reduzindo a taxa básica em 25 pontos-base para 3,50%-3,75%, marcando o terceiro corte consecutivo em reuniões, em linha com as expectativas do mercado, totalizando uma redução de 75 pontos-base no ano. O comunicado do FOMC do Federal Reserve indicou um corte de juros em ritmo regular, mas exibiu a maior divergência interna entre os decisores de voto em seis anos, sugerindo que o ritmo de ação será desacelerado no próximo ano, com possibilidade de inação no curto prazo. Em seguida, a coletiva de imprensa do presidente do Fed, Jerome Powell, foi mais branda do que o esperado. Após o anúncio da decisão do Fed, os principais mercados globais reagiram de forma mista: ações dos EUA, títulos do Tesouro de curto prazo e ouro subiram durante o pregão, o dólar caiu, o bitcoin oscilou e chegou a subir para 94.500 dólares, mas depois recuou significativamente.

O Federal Reserve encerrou o ano com um corte de 25 pontos-base, mas por que as divergências internas continuam a aumentar? O gráfico de pontos e as informações da coletiva de imprensa de Powell foram mais dovish do que o mercado esperava. Quais são as razões por trás disso e como interpretar? Para onde o mercado irá no futuro?

I. Federal Reserve encerra o ano com corte de juros, mas continuidade no próximo ano ainda é incerta

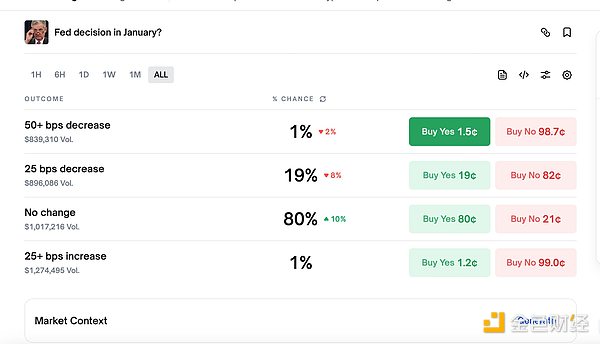

Na madrugada de hoje, o Federal Reserve anunciou a última decisão de taxa de juros do ano, reduzindo a taxa básica em 25 pontos-base para 3,50%-3,75%, marcando o terceiro corte consecutivo em reuniões, em linha com as expectativas do mercado, totalizando uma redução de 75 pontos-base no ano. O comunicado do FOMC divulgado em seguida mostrou que a decisão de juros do Fed enfrentou, pela primeira vez desde 2019, três votos contrários, expondo a maior divergência interna entre os decisores de voto em seis anos, sugerindo que o ritmo de ação será desacelerado no próximo ano, com possibilidade de inação no curto prazo. Os futuros de taxas de juros dos EUA indicam uma probabilidade de 78% de pausa nos cortes de juros na reunião de janeiro do próximo ano, ante 70% antes da decisão do FOMC. O mais recente CME "FedWatch" mostra que a probabilidade de corte de 25 pontos-base em janeiro é de 22,1%, enquanto a de manutenção da taxa é de 77,9%. Até março do próximo ano, a probabilidade acumulada de corte de 25 pontos-base é de 40,7%, de manutenção da taxa é de 52% e de corte de 50 pontos-base é de 7,4%. Dados do mercado de previsão Polymarket mostram apostas do mercado sobre a decisão de taxas do Fed em janeiro do próximo ano. Após o anúncio da decisão, a expectativa do mercado para manutenção da taxa em janeiro subiu para 80%, enquanto a de corte de 25 pontos-base caiu para 19%.

Após o anúncio da decisão de juros, os principais mercados de ativos globais reagiram de forma mista. As ações dos EUA atingiram máximas diárias durante o pregão, mas perto do final da coletiva de Powell, o ganho do S&P diminuiu de 1,2% para 0,7%. O rendimento dos títulos do Tesouro de dois anos caiu 7,5 pontos-base no dia, o ouro à vista subiu 0,6%, atingiu máxima diária e se aproximou de 4.239 dólares. O dólar registrou seu pior desempenho em quase três meses. O índice do dólar fechou em queda de 0,4%, a maior desde 16 de setembro. O bitcoin chegou a subir para 94.500 dólares, renovando máxima diária, mas depois oscilou fortemente e recuou significativamente, caindo brevemente abaixo de 90.000 dólares.

A última decisão de juros do Federal Reserve deste ano já era amplamente esperada pelo mercado, com corte de 25 pontos-base. No entanto, o comunicado do FOMC e o gráfico de pontos revelaram divergências crescentes dentro do Fed, gerando preocupações sobre o caminho da política monetária e dúvidas sobre a continuidade dos cortes no próximo ano.

II. Comunicado do FOMC destaca aumento das divergências, gráfico de pontos mais “dovish” do que o esperado

O comunicado do FOMC do Federal Reserve anunciou a compra de títulos do Tesouro a partir de 12 de dezembro, com aquisição de 40 bilhões de dólares em títulos nos próximos 30 dias. O comunicado também anunciou operações permanentes de recompra overnight a uma taxa de 3,75% e operações permanentes de reverse repo overnight a uma taxa de 3,50%, com limite diário de 160 bilhões de dólares por contraparte. Por meio da compra de títulos do Tesouro e, quando necessário, de outros títulos do governo dos EUA com vencimento residual de até três anos, o objetivo é aumentar as participações de títulos da conta do mercado aberto do sistema para manter níveis adequados de reservas. O comunicado afirma que a inflação subiu em relação ao início do ano, permanecendo em nível elevado. A incerteza sobre as perspectivas econômicas continua alta, com aumento dos riscos de queda no emprego nos últimos meses. Ao avaliar a necessidade de ajustar ainda mais a faixa-alvo dos fundos federais, o comitê analisará cuidadosamente os dados mais recentes, as perspectivas econômicas em constante mudança e o equilíbrio de riscos.

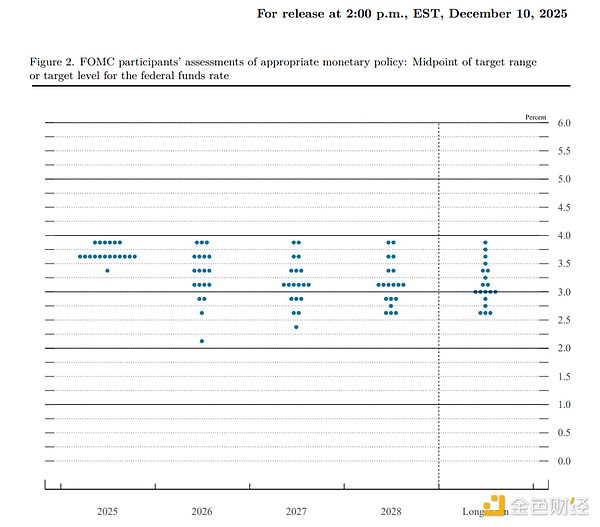

O gráfico de pontos divulgado após a reunião mostra que, entre 19 autoridades, 7 acreditam que não deve haver corte de juros em 2026, 4 defendem corte acumulado de 25 pontos-base, 4 defendem corte de 50 pontos-base, 2 defendem corte de 75 pontos-base, 1 defende corte de 100 pontos-base e 1 defende corte de 150 pontos-base.

O comunicado do FOMC mostra que, pela primeira vez desde 2019, a decisão de juros do Fed enfrentou três votos contrários. O diretor do Fed, Stephen I. Miran, continuou defendendo um corte de 50 pontos-base na reunião; o presidente do Fed de Kansas City, Jeffrey Schmid, e o presidente do Fed de Chicago, Austan Goolsbee, defenderam a manutenção da faixa-alvo dos fundos federais; os demais votaram a favor da decisão de juros.

Esta decisão do Fed destacou a maior divergência interna entre os decisores de voto em seis anos, sugerindo que o ritmo de ação será desacelerado no próximo ano, aumentando as preocupações do mercado sobre o caminho futuro da política monetária.

III. Coletiva de Powell mais “dovish” do que o esperado, intenção de cumprir “o último turno”

O presidente do Fed, Jerome Powell, explicou a decisão de corte de juros e a situação econômica na coletiva de imprensa, respondendo a perguntas de jornalistas. Powell afirmou que os dados atuais indicam que as perspectivas não mudaram. O mercado de trabalho parece estar esfriando gradualmente, a inflação permanece elevada, o consumo continua robusto e os dados mostram que a economia está se expandindo em ritmo moderado. A maioria das expectativas de inflação de longo prazo está alinhada com a meta de 2%. Se as tarifas forem eliminadas, a inflação ficará na faixa baixa dos 2%. O Fed está comprometido com a meta de inflação de 2%, mas o mercado de trabalho também enfrenta pressões. Powell disse que a elevação das previsões de crescimento para 2026 reflete parcialmente o fim do shutdown do governo; muitos dados serão obtidos até a reunião do FOMC de janeiro; a expectativa básica é de crescimento econômico robusto no próximo ano. Powell acredita que no momento, o aumento de juros não é o cenário básico de ninguém, e a divergência atual é entre manter a taxa ou cortá-la.

Powell também afirmou que não há caminho de política sem risco zero e que, nos últimos meses, o equilíbrio de riscos mudou. O Fed tem ajustado em direção à taxa neutra e agora está no topo da faixa neutra, sem decisão tomada para janeiro. Ele enfatizou que o Fed tomará decisões reunião a reunião, sem caminho pré-determinado para a política monetária; o volume de compras de títulos do Tesouro pode permanecer elevado nos próximos meses. Na sessão de perguntas, Powell disse que deseja entregar a economia em excelente estado ao próximo presidente do Fed, com inflação controlada e retornando a 2%, e o mercado de trabalho forte. Sobre seu futuro pessoal, Powell afirmou que não tem novos planos após o término do mandato como presidente do Fed.

Nos últimos meses de seu mandato como presidente do Fed, Powell tenta garantir uma transição suave. Com Trump prestes a anunciar o sucessor, a influência do “presidente sombra” do Fed cresce, e as declarações de Powell na coletiva foram tanto esperadas quanto um gesto de resignação.

IV. Como interpretar a decisão do Federal Reserve

Sobre a última decisão de juros do Fed neste ano, o “porta-voz do Fed” e jornalista do Wall Street Journal, Nick Timiraos, escreveu que os dirigentes do Fed cortaram os juros pela terceira vez consecutiva, mas há divergências incomuns sobre se a inflação ou o mercado de trabalho deve ser a maior preocupação, o que reduz o apetite por novos cortes. Comentários públicos recentes dos dirigentes do Fed mostram uma divisão tão profunda que a decisão final pode depender de como Powell deseja avançar. O mandato de Powell termina em maio do próximo ano, o que significa que ele presidirá apenas mais três reuniões de definição de taxas. A pressão persistente dos preços, juntamente com o esfriamento do mercado de trabalho, coloca o Fed diante de um dilema inédito em décadas. Na chamada “estagflação” dos anos 1970, quando enfrentou dilema semelhante, o Fed alternou entre ações e inação, permitindo que a inflação alta se enraizasse.

O analista do State Street Bank, Marvin Loh, afirmou que o Fed cortou os juros como esperado, mas isso só pode ser interpretado como uma ação hawkish, pois os dirigentes não mudaram suas previsões para os próximos dois anos. Ele destacou: “Isso fará com que as taxas deslizem muito lentamente em direção à taxa neutra teórica de 3%. Dado que o Resumo das Projeções Econômicas (SEP) elevou significativamente o PIB, a inclusão da palavra ‘grau’ (extent) no comunicado para descrever ajustes adicionais de política sugere que parte do FOMC está considerando a real necessidade de atingir a meta de 3% do gráfico de pontos de longo prazo.”

O analista da Charles Schwab, Richard Flynn, afirmou que, ao agir preventivamente, o Fed envia um sinal de cautela diante de riscos de queda crescentes, especialmente com o crescimento global fraco e a persistente incerteza política. Para os investidores, trata-se de um ajuste moderado, não de uma guinada dramática. Embora o corte possa dar suporte de curto prazo aos ativos de risco e possivelmente impulsionar o “rali do Papai Noel”, a volatilidade pode permanecer elevada enquanto o mercado avalia o impacto sobre a política futura e as perspectivas econômicas mais amplas.

A analista do Goldman Sachs, Kay Haigh, afirmou que o Fed chegou ao fim dos “cortes preventivos”. Ela acredita: “A responsabilidade agora recai sobre os dados do mercado de trabalho, que precisam enfraquecer ainda mais para justificar mais afrouxamento no curto prazo. As ‘duras dissidências’ dos votantes e as ‘dissidências suaves’ no gráfico de pontos destacam o bloco hawkish do Fed, e a reinclusão da linguagem sobre ‘grau e momento’ das decisões futuras no comunicado provavelmente visa apaziguá-los. Embora isso deixe espaço para cortes futuros, o enfraquecimento do mercado de trabalho precisa atingir um patamar elevado.”

A Informa Global Markets comentou o discurso de Powell: O chamado “corte hawkish” é apenas isso. Powell apontou a tensão entre os dois mandatos do Fed, mas também reconheceu que não houve grandes mudanças desde a última reunião. Sua postura foi, em geral, semelhante à anterior. A frase mais marcante da coletiva foi: “A economia atual não se parece com uma economia superaquecida impulsionada pela inflação do mercado de trabalho.”

O estrategista-chefe de mercado da MAI Capital Management de Nova York, Chris Grisanti, avaliou a decisão do Fed: “A reação inicial foi de nenhuma surpresa, a taxa foi cortada como esperado. Mas olhando adiante, há muita incerteza. À medida que avançamos do corte de hoje até 2026, o efeito favorável dos cortes pode não ser tão confiável. Isso pode ser um problema. Indo além — com a nova redação do Fed enfatizando a incerteza sobre o ‘grau e momento’ dos cortes futuros, o Fed está basicamente dizendo ao mercado: não considere os cortes como garantidos. Para mim, isso significa que só veremos mais cortes se a economia desacelerar significativamente. Como investidor em ações, espero que não haja cortes em 2026, pois isso significaria uma economia enfraquecida. Prefiro uma economia robusta a mais cortes.”

A analista Anna Wong afirmou: “Minha avaliação é que o tom geral do comunicado e das previsões atualizadas é dovish — embora haja algumas mensagens hawkish potenciais. Do lado dovish, o comitê elevou significativamente a trajetória de crescimento, reduziu as perspectivas de inflação e manteve o gráfico de pontos inalterado. O FOMC também anunciou o início das compras de gestão de reservas. Por outro lado, o comunicado sinaliza uma inclinação para uma pausa prolongada nos cortes.” Ela acrescentou: “Embora o gráfico de pontos mostre apenas um corte em 2026 — enquanto o mercado espera dois —, nossa visão é que o Fed acabará cortando 100 pontos-base no próximo ano. Isso porque esperamos crescimento fraco do emprego e não vemos sinais claros de ressurgimento da inflação no primeiro semestre de 2026.”

O CIO da Angeles Investments, Michael Rosen, afirmou: “Este corte já era esperado, portanto, sem surpresas. O corte de 25 pontos-base aprovado por 9 votos a 3 também era esperado, com Schmid e Goolsbee defendendo a manutenção da taxa e Miran querendo um corte de 50 pontos-base. Novamente, sem surpresas. O comunicado destacou a fraqueza do mercado de trabalho, principal razão para o corte de 25 pontos-base. Esse detalhe foi captado pelo mercado, sugerindo que o Fed pode continuar afrouxando a política, embora a expectativa de apenas um corte de 25 pontos-base no próximo ano não tenha mudado.”

Além disso, para Trump, o corte de 25 pontos-base do Fed ainda é insuficiente. Na tarde de quarta-feira, Trump afirmou em um evento na Casa Branca que o corte de 25 pontos-base é “um número bastante pequeno, poderia ter sido o dobro — pelo menos o dobro.” Ele também reiterou suas críticas de longa data ao presidente do Fed, Jerome Powell.

V. Para onde o mercado irá no futuro?

Após a decisão do Fed, para onde irão os principais mercados de ativos, incluindo as criptomoedas? Vejamos as principais análises e interpretações.

1. O analista Axel da CryptoQuant publicou nas redes sociais que o bitcoin recuperou sua estrutura de alta após recuar para 80.000 dólares. Esse movimento ocorre no contexto de o mercado já ter precificado quase totalmente o terceiro corte consecutivo do Fed, o que melhorará as condições financeiras e, na ausência de um sinal hawkish inesperado de Powell, abrirá espaço para mais valorização dos ativos. Após recuar do pico de outubro para a faixa dos 80.000 dólares, o preço subiu de forma constante nos últimos 14 dias.

2. A Fidelity Digital Assets, do grupo Fidelity, afirmou que, com a mudança nas expectativas macroeconômicas, o bitcoin recuperou o ímpeto de alta e atualmente oscila na faixa dos 90.000 dólares. Dados de negociação mostram que, próximo aos 85.500 dólares (cerca de 32% abaixo da máxima histórica), o volume de compra de bitcoin atingiu cerca de 430.000 moedas, tornando esse nível um importante suporte. A volatilidade do mercado se estabilizou e a Fidelity acompanhará de perto a reação do mercado à reunião do Fed de hoje.

3. A Matrixport publicou uma análise gráfica mostrando que a volatilidade implícita do bitcoin continua caindo, reduzindo a probabilidade de um rompimento significativo de alta até o final do ano. A reunião do FOMC de hoje é o último grande catalisador, mas, uma vez encerrada, a volatilidade provavelmente continuará caindo até o período de festas. Sem novos fluxos de capital de ETF de bitcoin para impulsionar o momentum direcional, o mercado pode retornar a um padrão de consolidação. Esse cenário normalmente está associado a uma nova queda da volatilidade. De fato, esse processo de ajuste já está em andamento, com a volatilidade implícita caindo e o mercado reduzindo a probabilidade de uma surpresa de alta no final de dezembro.

4. Pesquisa da XWIN Research Japan mostra que investidores institucionais estão ajustando ativamente suas posições. Dados on-chain indicam que o saldo de BTC nas principais exchanges está caindo, enquanto as reservas de USDT e USDC aumentam, sugerindo que as instituições estão reduzindo exposição ao risco e acumulando stablecoins. A pesquisa aponta que esse padrão é semelhante ao observado entre agosto e outubro de 2025: antes da reunião do FOMC, a taxa de financiamento disparou, caindo bruscamente após o anúncio, enquanto o preço do bitcoin atingiu o topo e recuou. Atualmente, os contratos em aberto de futuros da CME estão estagnados e as posições spot dos grandes investidores permanecem estáveis, confirmando que o capital profissional está se preparando para a volatilidade. Os analistas recomendam que os investidores não persigam o rali pré-reunião, mas gerenciem o risco com antecedência, pois a volatilidade do mercado ao redor do FOMC costuma aumentar drasticamente.

5. O fundador da Binance, Changpeng Zhao, afirmou na Bitcoin Middle East Conference que o “ciclo de quatro anos” do bitcoin pode não ser mais aplicável e que, com o aumento da participação institucional, o mercado pode entrar em um “superciclo”. O chamado superciclo refere-se ao impacto do fluxo de capital institucional e regulatório no mercado, superando o ciclo tradicional centrado no halving. Zhao também disse que as discussões sobre reservas nacionais de bitcoin podem se espalhar. Ele sugeriu que, se os EUA discutirem reservas estratégicas, outros países podem seguir o exemplo.

6. A fundadora da ARK Invest, Cathie Wood, afirmou que o ciclo de quatro anos do bitcoin será quebrado e que já podemos ter visto o ponto mais baixo deste ciclo.

7. O fundador da Liquid Capital, Yi Lihua, afirmou que, para investimentos de longo prazo em spot, algumas centenas de dólares não fazem diferença. O ETH está atualmente muito subvalorizado devido, do ponto de vista macro, à expectativa de corte de juros e políticas favoráveis às criptomoedas. Do ponto de vista do setor, há crescimento de stablecoins e tendência de tokenização financeira. Os fundamentos do ETH mudaram completamente, e esses fatores também justificam a forte posição em WLFI/USD1. Após estar totalmente posicionado, o restante é questão de tempo, sem mais operações de curto prazo. Por fim, ele reforça que a volatilidade do spot já é suficiente e recomenda evitar contratos futuros, pois a maioria não tem técnica ou psicológico adequados. Além disso, contratos são um jogo de nove derrotas para uma vitória, drenando energia que poderia ser melhor empregada em negócios fora do mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Decifrando 30 anos de experiência em Wall Street: Oportunidades assimétricas em corridas de cavalos, pôquer e bitcoin

Uma corrida de cavalos, um livro de pôquer e a sabedoria de três lendas do investimento me levaram a encontrar a aposta mais subestimada da minha carreira.

Fed corta taxas de juros novamente: divergências internas aumentam, três votos contrários são os maiores em seis anos

Esta decisão destacou ainda mais as divergências incomuns dentro do Federal Reserve, sendo a primeira vez desde 2019 que houve três votos contrários.

Antalpha destaca forte alinhamento com líderes do setor sobre a visão de “banco digital suportado por bitcoin” na Bitcoin MENA 2025

Antalpha confirma sua direção estratégica, destacando o futuro do bitcoin como ativo de reserva subjacente.