美聯儲大轉型:從 QT 到 RMP,2026 年市場將如何巨變?

RMP 的本質、規模之謎與對風險資產的影響

作者:王永利

在瞬息萬變的全球金融市場中,美聯儲的每一個決策都牽動著無數投資者的神經。近年來,我們的經濟生活如同坐上了一輛過山車,時而加速,時而減速。而在眾多政策工具中,一個名為"儲備管理購買"(RMP)的新策略正悄然浮現,預示著金融市場可能迎來一場"隱形寬鬆"的新篇章。

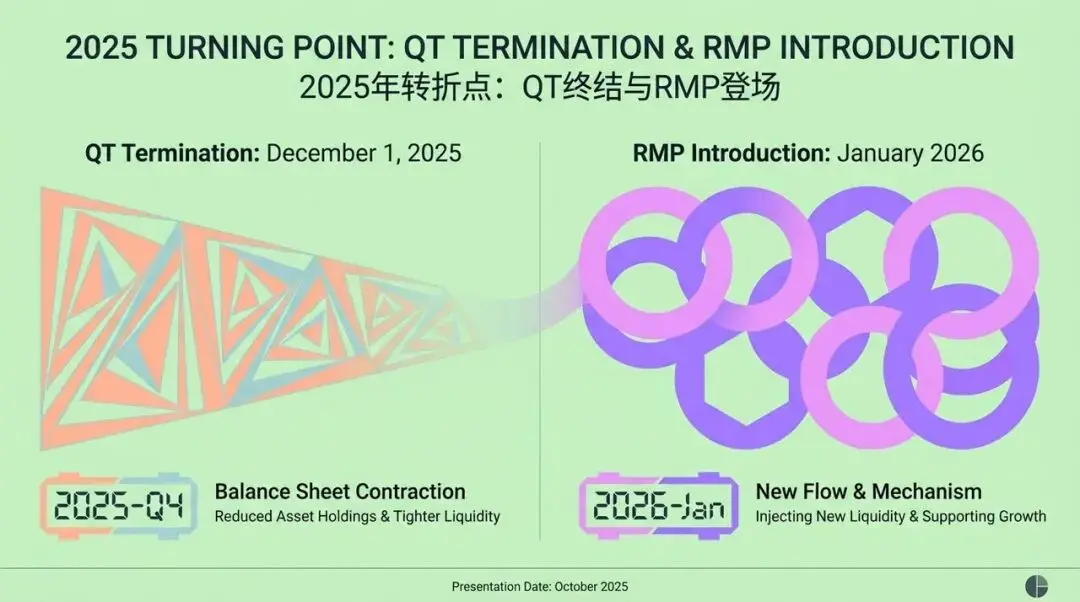

2025年的關鍵轉折點:QT終結與RMP登場

想像一下,2025年第四季度,全球金融市場迎來了一個重要的里程碑。美聯儲,這個全球最具影響力的中央銀行,做出了一個歷史性的決定。在經歷了近三年的"量化緊縮"(QT)------即大規模收縮資產負債表的操作後,他們正式宣布:2025年12月1日,QT計劃終止!

然而,故事並未就此畫上句號。緊接著,2026年1月,一個全新的策略RMP(儲備管理購買)正式登場。這個聽起來有些學術化的新工具,一經宣布便在華爾街掀起了軒然大波。美聯儲官方將其定義為一種"技術性操作",旨在維持金融系統流動性的"充足"水平,以應對自然增長的需求。

美聯儲的官方措辭傾向於將其描繪為常規的、技術性的調整,以確保金融體系的平穩運行。但這與市場普遍的解讀------"隱蔽的寬鬆"形成了鮮明對比。

然而,市場卻普遍將其解讀為一種"隱蔽的寬鬆",認為美聯儲可能又要"放水"了。那么,這兩種截然不同的解讀,究竟哪一個更接近真相?RMP的登場,又將如何影響我們未來的投資策略?

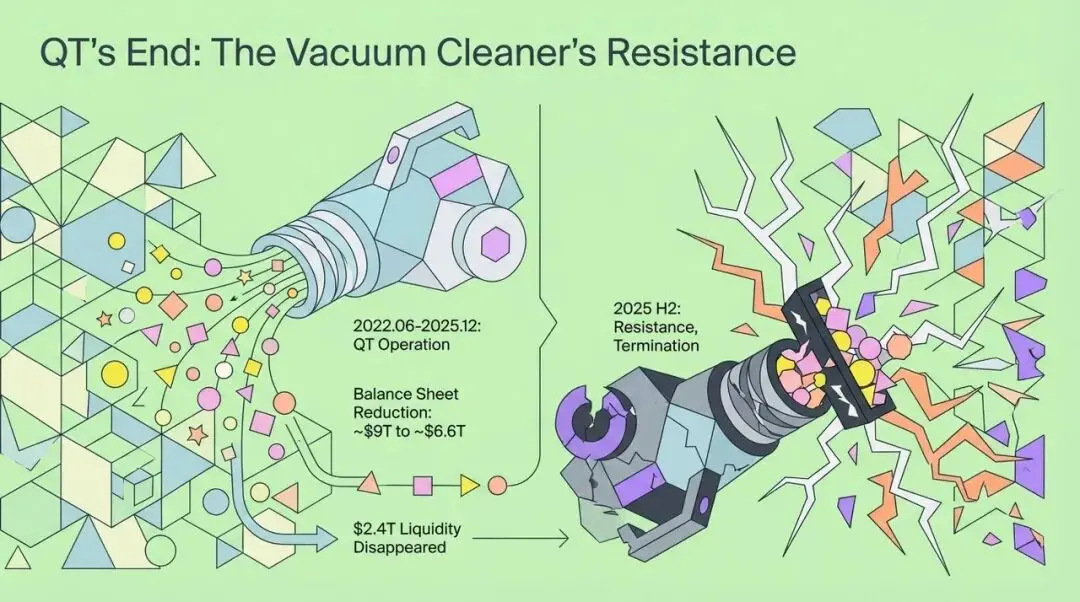

QT的終結:金融"吸塵器"遭遇阻力

要理解RMP的深遠影響,我們首先需要回顧QT的終結。在2025年末之前,美聯儲的量化緊縮政策就像一台巨大的"吸塵器",持續從全球金融體系中抽走流動性。自2022年6月啟動以來,短短三年內,美聯儲的資產負債表規模從近9萬億美元的峰值縮減到大約6.6萬億美元,這意味著2.4萬億美元的流動性從市場中消失。

然而,到了2025年下半年,這台"吸塵器"遭遇了前所未有的阻力。美聯儲在當年10月的會議上決定終止QT,並非因為已經完全實現了通脹目標,而是出於對金融穩定性的深切擔憂。

我們可以將當時的貨幣市場比作一個巨大的水庫。儘管水總量看似充裕,但大部分水源卻被困在幾個少數的"水缸"中,而廣袤的"田地"------那些真正需要資金的微觀經濟環節------卻依舊乾旱甚至龜裂。這種流動性的結構性失衡,正是美聯儲轉向RMP的根本原因。

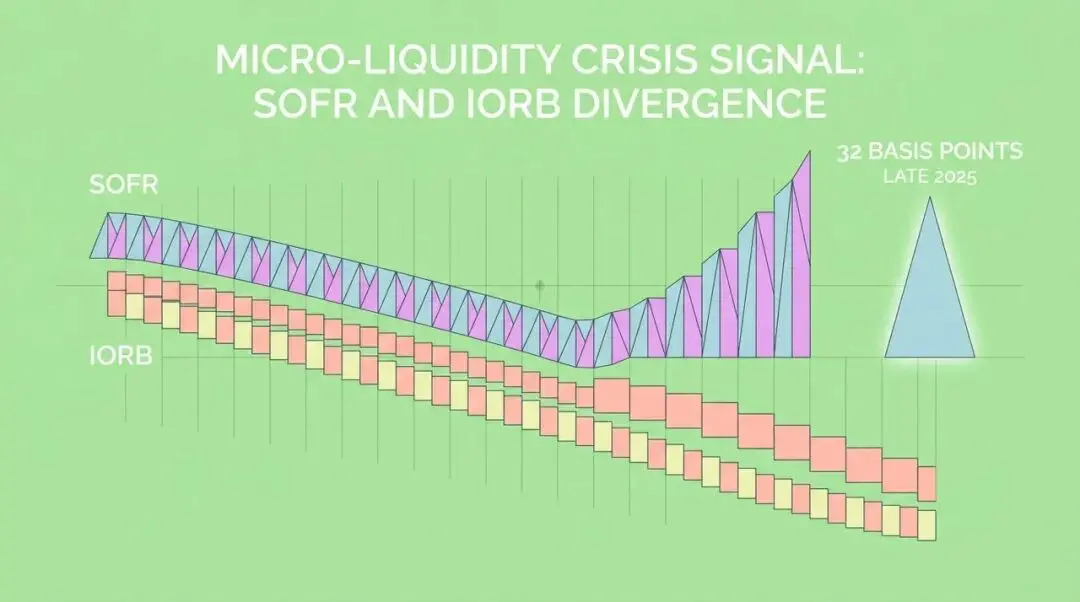

微觀流動性危機信號:SOFR與IORB的背離

是什麼迫使美聯儲放棄縮表?2025年出現的一系列"微觀流動性危機"信號是關鍵。其中最引人注目的,是擔保隔夜融資利率(SOFR)和準備金餘額利率(IORB)之間出現的詭異背離------一個顯著的正利差。

這意味著銀行寧願在市場上支付更高的溢價去借錢(SOFR),也不願動用自己存在美聯儲的、看似"充裕"的準備金(IORB)。這種現象揭示了金融系統內部的深層矛盾:

- 流動性分布極不均衡:儘管總量上銀行準備金看似充足,但實際上卻集中在少數幾家大型機構手中。

- 銀行行為模式變化:在監管壓力下,銀行對流動性的需求比以往任何時候都更加謹慎,即使有閒置資金也不敢輕易貸出。

另一個核心因素是抵押品和現金的供需失衡。為了資助龐大的財政赤字,美國財政部發行了創紀錄數量的國債。這些新發行的國債如海嘯般湧入回購市場,需要大量的現金來承接。然而,QT政策已經抽走了系統中的現金,這就造成了"過多的抵押品追逐過少的現金"的局面,直接推高了回購利率。

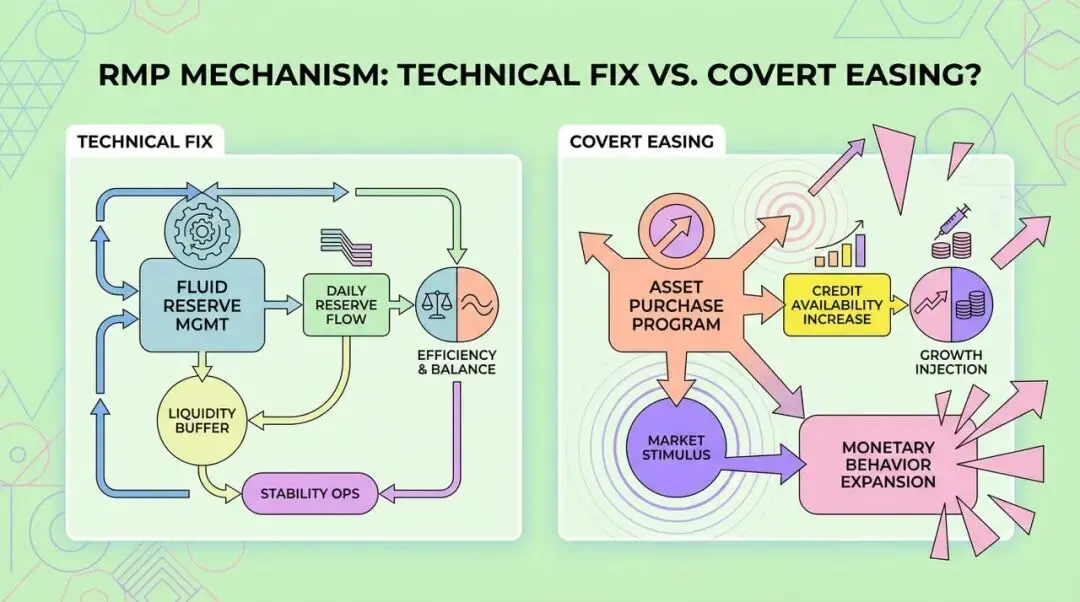

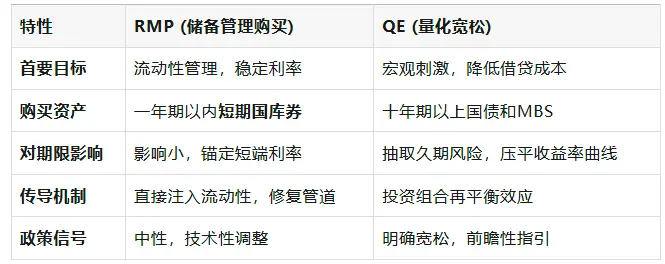

RMP機制:究竟是"技術性修復"還是"隱形寬鬆"?

現在,我們來深入解讀RMP的機制。美聯儲將其定義為一項技術性操作,旨在維持銀行體系準備金處於"充裕"水平。這與量化寬鬆(QE)有著本質區別。

RMP之所以選擇購買短期國庫券,原因有三:

- 風險特徵相似:短期國庫券與銀行準備金具有高度流動性,都被視為"準現金",購買它們幾乎不涉及久期風險轉移。

- 避免額外刺激:這有助於美聯儲維持其政策的"中性"立場,避免被市場解讀為激進的貨幣寬鬆。

- 協同財政部發債策略:面對財政部大量發行的短期國庫券,RMP的購買行為實則為財政部的短期融資提供了流動性支持。

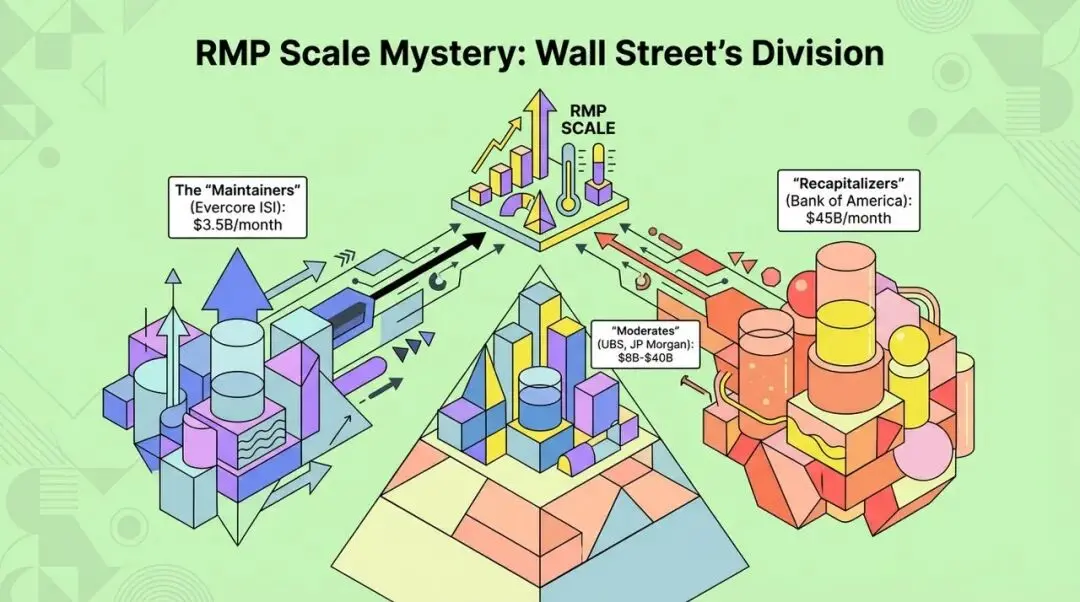

RMP規模之謎:華爾街的分歧與市場變數

2025年12月,美聯儲公開市場委員會(FOMC)會議將正式公布RMP的細節,並計劃於2026年1月開始實施。然而,關於RMP具體的購買規模,華爾街的分析師們存在著巨大的分歧,這也構成2026年第一季度最大的市場變數。

市場主要分為兩大陣營:

- "維護派":他們認為當前的準備金水平已經處於一個相對均衡的狀態,RMP的目的僅僅是為了抵消流通貨幣的自然增長。例如,Evercore ISI預測每月購買規模約為35億美元。

- "回補派":以美國銀行策略師馬克·卡巴納為代表,他們認為美聯儲在QT期間"做得有些過頭了",導致準備金跌破了"最低舒適水平",因此需要大規模回補。他們預測每月購買規模將高達450億美元(常態化需求200億 + 額外回補250億)。

這兩種截然不同的預測,將導致市場對未來流動性的預期產生巨大差異。

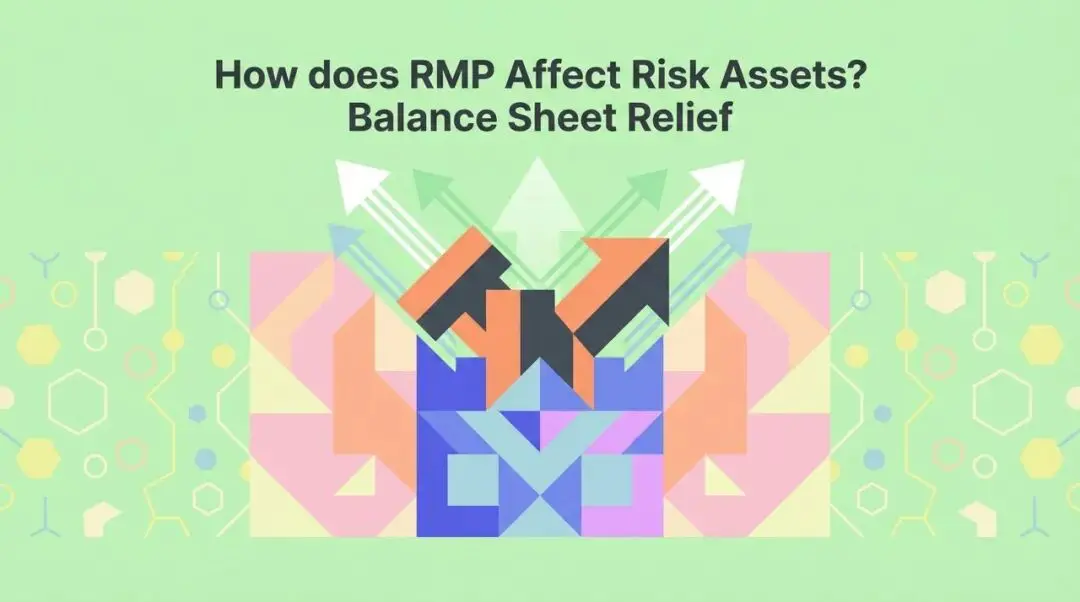

RMP如何影響風險資產?"擠出效應"與"資產負債表釋放"

儘管美聯儲強調RMP主要購買短期國庫券,理論上不應產生類似QE的資產價格效應,但現實市場的運作機制更為複雜。

1. 擠出效應

當美聯儲大規模介入短期國庫券市場時,會壓低短期國庫券的收益率。為了維持收益率,貨幣市場基金可能會把資金配置到收益更高的商業票據、回購借貸甚至是短期公司債中。

這種"擠出效應"將促使流動性從政府部門傳導至私營信貸部門,從而間接提振風險資產表現。

2. 一級交易商的資產負債表釋放

RMP直接減輕了一級交易商持有國債庫存的壓力。當他們的資產負債表空間被釋放出來後,他們就有更多的能力為其他市場,比如股市的融資融券、公司債做市等提供流動性中介服務。這種中介能力的恢復,正是風險資產表現的關鍵支撐。

監管與財政:RMP背後的雙重壓力

美聯儲理事斯蒂芬·米蘭提出了一個"監管主導"的假說。他認為,後金融危機時代的監管框架,如流動性覆蓋率(LCR)和巴塞爾協議III,迫使銀行持有遠超實際運營需求的、高質量的流動資產。在監管指標計算和實際壓力測試中,現金(準備金)往往比國債更受青睞,這導致了"最低舒適準備金水平"的剛性化和上移。RMP本質上是央行為了滿足監管製造的流動性需求而進行的資產負債表擴張。

此外,RMP的實施還離不開一個重要的背景------美國聯邦赤字的持續高位運行。

"財政部發行短期國庫券,美聯儲通過RMP購買短期國庫券"------這個閉環操作在實質上極其接近"債務貨幣化"。美聯儲成為了財政部短期債務的邊際購買者,這不僅壓低了政府的短期融資成本,也引發了對央行獨立性削弱和通脹預期脫鉤的擔憂。這種"財政主導"的格局,將進一步稀釋法定貨幣的購買力,從而利好實物資產,例如黃金。

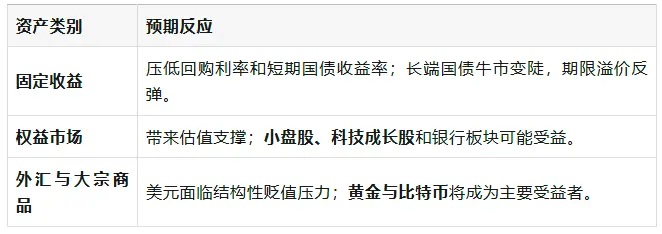

各類資產預測:激進情景下的市場反應

如果RMP的購買量達到每月450億美元的激進情景,市場將如何反應?

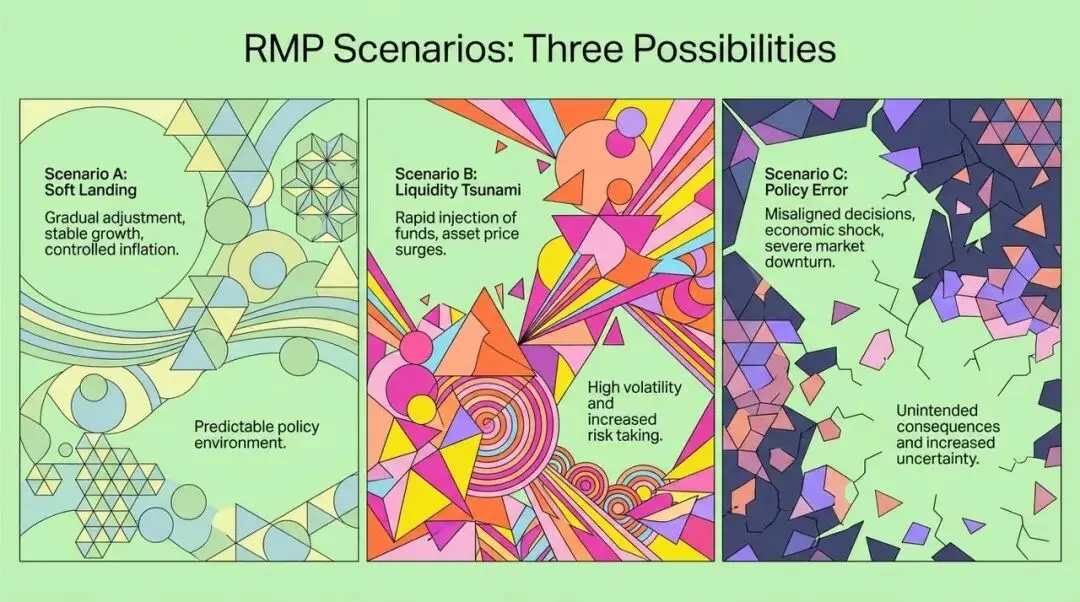

RMP情景分析與機構投資者策略建議

面對RMP規模的不確定性,我們可以做出以下幾種情景假設:

- 情景A:軟著陸與技術性修復(概率40%)

- 美聯儲每月購買200-300億美元。

- 結果:股市溫和上漲,波動率下降,美元橫盤,收益率曲線正常化。

- 情景B:流動性海嘯與再通脹(概率35%)

- 美聯儲每月購買450億美元以上。

- 結果:風險資產出現"融漲",大宗商品飆升,通脹預期脫鉤,美聯儲後續可能被迫轉鷹。

- 情景C:政策失誤與流動性休克(概率25%)

- 美聯儲僅購買35億美元。

- 結果:回購市場再次爆發危機,基差交易爆倉,股市劇烈回調,美聯儲或需緊急救市。

對於機構投資者而言,2026年需要進行相應的策略調整:

- 關注波動率結構性轉變:隨著QT結束,由流動性緊縮驅動的波動率將下降,可考慮做空VIX指數。

- 配置"財政主導"對沖組合:超配黃金和實物資產,以對沖法定貨幣購買力下降的風險。

- 權益策略:戰術性超配小盤股和科技股,並密切關注通脹數據。

- 固定收益:避免單純持有現金或短期國庫券,利用收益率曲線陡峭化交易來獲取超額收益。

總結:新範式下的流動性主導

從"量化緊縮"到"儲備管理購買"的轉型,標誌著美聯儲貨幣政策常態化嘗試的實質性終結。這揭示了一個更為深刻的現實:現代金融體系對央行流動性的依賴,已經成為一個結構性顽疾。RMP不僅僅是技術性的"管道維修",更是對"監管主導"和"財政主導"這雙重壓力的妥協。

對於投資者而言,2026年的主旋律將不再是"美聯儲會加息多少",而是"美聯儲需要印多少錢來維持系統的運轉"。在這個新範式下,流動性將再次成為資產價格的決定性力量。理解RMP,掌握其潛在影響,將有助於我們更好地理解和應對未來的市場變化。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

新火科技 Livio:以太坊 Fusaka 升級價值被低估

翁曉奇:Fusaka帶來的戰略價值遠高於目前的市場定價,值得所有機構重新審視以太坊生態的長期投資價值。

才剛批比特幣如鬱金香泡沫�,知名空頭 Michael Burry 稱正在研究「代幣化」