Gigantlar jangga kirishdi, barqaror tangalar uchun hal qiluvchi kurash!

Agar 2020–2022 yillarni “sinov bosqichi”, 2023–2024 yillarni esa “izlanish” deb hisoblasak, unda 2025 yildagi stablecoin manzarasi allaqachon “to‘liq tezlikda oldinga” bosqichiga kirgan.

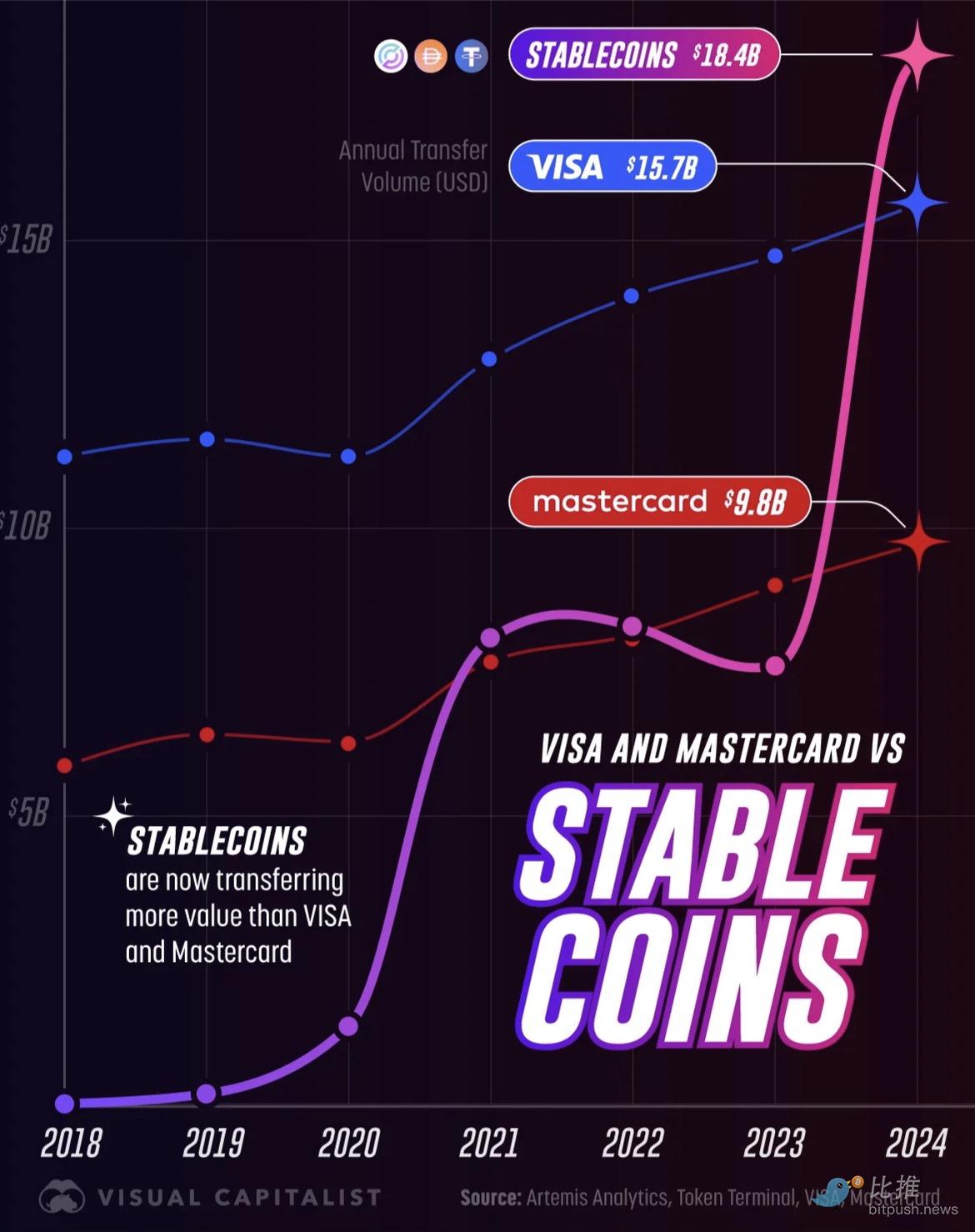

Uning rivojlanish sur’ati kutilganidan ancha yuqori: stablecoin’larning yillik tranzaksiya hajmi 2018 yildagi ahamiyatsiz 3.3 milliard dollardan 2024 yilda 18.4 trillion dollargacha o‘sdi. Bu raqam nafaqat uni kichik eksperimentdan global to‘lov infratuzilmasiga aylantirganini, balki u allaqachon an’anaviy to‘lov gigantlari Visa (15.7 trillion dollar) va Mastercard (9.8 trillion dollar) yillik ishlov berish hajmidan oshib ketganini anglatadi.

Manba: Visual Capitalist

O‘tgan bir oy ichida bir nechta muhim voqealar bu narativni oldinga surdi:

-

Citi rasmiy ravishda Coinbase bilan hamkorlikni yo‘lga qo‘ydi va institutsional mijozlar uchun raqamli aktivlar to‘lov imkoniyatlarini kengaytirdi;

-

Yevropaning to‘qqizta yirik banki yevro stablecoin konsorsiumini tuzdi, 2026 yilda chiqarilishi kutilmoqda;

Western Union 2026 yilda Solana tarmog‘ida AQSh dollariga bog‘langan stablecoin USDPT’ni ishga tushirishini va uning chiqarilishi hamda saqlanishini Anchorage Digital Bank amalga oshirishini e’lon qildi;

-

Visa to‘rtta yangi blokcheynda to‘rtta stablecoin uchun hisob-kitobni kengaytirishini ma’lum qildi;

Kapital bozorida esa, Fortune jurnalining xabariga ko‘ra, Mastercard stablecoin/kripto infratuzilmasi kompaniyasi Zero Hash’ni 1.5–2 milliard dollarga sotib olishni rejalashtirmoqda va bundan oldin Coinbase bilan birga BVNK’ni sotib olish uchun “raqobat” qilgan edi.

Bu bo‘laklarni birlashtirsak, aniq bir tendensiya ko‘rinadi: kelajak moliya ustunligi uchun kurashda an’anaviy moliyaviy gigantlar ortda qolishni istamayapti va o‘zining asosiy faoliyatini — to‘lov tarmog‘idan transchegaraviy hisob-kitoblarga qadar — blokcheyn asosidagi dasturlashtiriladigan tizimlarga to‘liq o‘tkazmoqda.

Banklar: Stablecoin vs. Tokenlashtirilgan depozitlar

An’anaviy banklar raqamli aktivlarni qabul qila boshlaganda, ular ikki xil yo‘lga duch kelishdi: stablecoin va tokenlashtirilgan depozitlar.

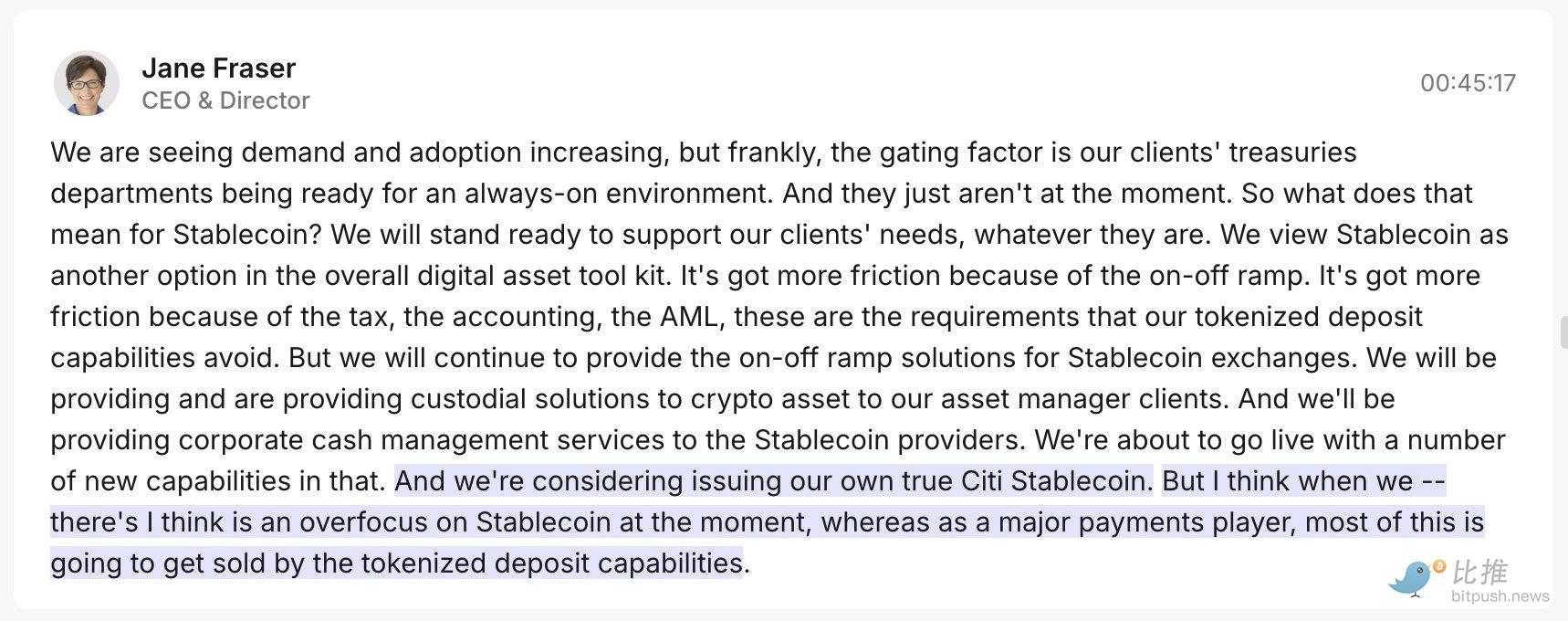

Boshlanishida Citi CEO’si Jane Fraser bozordagi mashhur stablecoin’lardan ko‘ra tokenlashtirilgan depozitlarga ko‘proq ahamiyat berishini bildirgan edi. Bu stablecoin yomon degani emas, balki tokenlashtirilgan depozitlar banklar uchun ko‘proq “qulay”:

-

Tokenlashtirilgan depozitlar (bankning “ichki” yo‘li): Banklar buni yaxshi ko‘radi, chunki bu aslida mijozlarning bankdagi pullarini (depozitlarni) raqamli token shakliga keltirishdir. Bu mavjud bank hisobiga raqamli ruxsatnoma berishga o‘xshaydi. Bu to‘liq mavjud regulyatorlar (masalan, markaziy bank) nazorati ostida, juda xavfsiz va muvofiq, banklarning an’anaviy hisob-kitob tizimiga uzluksiz ulanadi va banklar o‘rtasida 24 soat, haftada 7 kun uzluksiz hisob-kitob qilish imkonini beradi. Banklar uchun bu eng kam to‘siqli va eng ishonchli variant.

Lekin faqat bankning “ichki yo‘li” yetarli emas.

-

Stablecoin (bankning “tashqi yo‘li”): Banklar shuni ham anglab yetdiki, agar ular butun kripto dunyosi va mashhur “ommaviy blokcheynlar” (masalan, Ethereum) bilan bog‘lanmoqchi bo‘lsa, ular stablecoin ishlatishi kerak. Bu stablecoin’lar kripto dunyosining universal valyutasi hisoblanadi.

Shuning uchun Citi’ning harakati juda aqlli: tokenlashtirilgan depozitlarni afzal ko‘rishini bildirganidan so‘ng, tez orada Coinbase bilan hamkorlikni e’lon qildi.

Bu ikki yo‘lning yakuniy maqsadi bitta: kelajakdagi moliyaviy tarmoq ommaviy blokcheynga asoslangan bo‘ladimi yoki bank tizimiga, an’anaviy banklar har ikkala “raqamli pul”ni boshqarish orqali yangi moliyaviy tizimda eng asosiy “ishonch va hisob-kitob markazi” bo‘lib qolishni istaydi.

Yevropada to‘qqizta bank (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) yevro stablecoin’ini ilgari surmoqda, Niderlandiyada kompaniya tashkil etib, MiCA asosida elektron pul institutlari litsenziyasini olish uchun ariza berdi va eng erta 2026 yil ikkinchi yarmida ishga tushirishni rejalashtirmoqda. Bu dizayn “muvofiqlik, 1:1 rezerv, ommaviy blokcheynda ishlatish mumkinligi”ga urg‘u beradi va ochiq maqsadi: Yevropaning o‘z raqamli to‘lov yo‘lini yaratish, AQSh dollariga bog‘langan stablecoin’larning Yevropa to‘lov muhitidagi ta’sirini kamaytirish. Bu tashkilot va tuzilmasi bilan “banklar boshchiligida, ommaviy blokcheyn ekotizimiga qarshi” infratuzilma kurashidir.

Western Union: Stablecoin yordamida “naqd pul oxirgi nuqtasi”ni bog‘lash

An’anaviy bank gigantlari “hisob-kitob — to‘lov” samaradorligini oshirishga e’tibor qaratayotgan bir paytda, eski transchegaraviy pul o‘tkazmalari giganti Western Union stablecoin’ni o‘zining asosiy faoliyati — transchegaraviy chakana pul o‘tkazmalari kanalini yangilash sifatida ko‘radi.

Western Union dunyodagi eng yirik transchegaraviy pul o‘tkazmalari kompaniyalaridan biri bo‘lib, uning kuchi murakkab moliyaviy texnologiyada emas, balki butun dunyo bo‘ylab keng tarqalgan real filial tarmog‘ida. Ayniqsa rivojlanayotgan mamlakatlarda, u raqamli mablag‘larni real naqd pulga aylantirishning “oxirgi bir kilometri”ni nazorat qiladi va ko‘plab bank hisob raqamiga ega bo‘lmagan foydalanuvchilar uchun hayotiy ahamiyatga ega.

Western Union’ning strategik maqsadi juda aniq: stablecoin’ni o‘z pul o‘tkazmalari kanalining “tezkor yo‘li”ga aylantirish va uni kuchli naqd pul tarmog‘i bilan birlashtirib, silliq yopiq sikl yaratish.

-

Kanal tanlash: Western Union Anchorage Digital Bank bilan hamkorlikda USDPT stablecoin’ini chiqarishni va Solana blokcheynini asosiy tarmoq sifatida tanladi. Solana tanlanishining asosiy sababi — yuqori o‘tkazuvchanlik va juda past tranzaksiya to‘lovlari, bu esa yuqori chastotali, kichik miqdordagi chakana pul o‘tkazmalari uchun juda muhim.

-

Tarmoq qurish: Kompaniya bir vaqtning o‘zida Digital Asset Network’ni ishga tushirdi, maqsad — butun jarayonni silliq yopiq siklga aylantirish: tashqi hamyon → stablecoin orqali pul o‘tkazmasi → mahalliy naqd pul olish/kiritish

-

Foydalanuvchi ehtiyojini qondirish: Rivojlanayotgan mamlakatlarda naqd pulga tayanadigan foydalanuvchilar uchun ular uchun muhim bo‘lgan uchta asosiy nuqta bor: “Pul darhol yetib keladimi”, “Yaqin filialda darhol naqd pul olish mumkinmi” va “Komissiya arzonmi”.

Bu aynan Western Union’ning ustunligi: u moliyaviy infratuzilmaning murakkabligini yashirib, stablecoin va blokcheyn samaradorligidan foydalanib, o‘zining eng kuchli naqd pulga asoslangan ssenariylarida xizmat ko‘rsatadi va global chakana pul o‘tkazmalari bozoridagi mavqeini mustahkamlaydi.

Karta gigantlari raqobati: bog‘lovchi vs. sotib oluvchi

Banklarning an’anaviy hisob-kitob tizimi va Western Union’ning naqd pul tarmog‘iga nisbatan, Visa va Mastercard global to‘lov tarmog‘i nuqtai nazaridan stablecoin integratsiyasini tezlashtirmoqda, biroq ular turli yo‘llarni tanlagan:

1. Visa: “Ko‘p zanjirli hisob-kitob marshrutizatori”ga aylanish

Visa’ning bayonotlari va strategiyasi tobora ko‘proq “ko‘p zanjirli hisob-kitob tarmog‘i operatori”ga o‘xshamoqda. Joriy moliyaviy yilda Visa to‘rtta ommaviy blokcheyn va to‘rtta stablecoin uchun hisob-kitobni kengaytirdi, bu zanjirdagi mablag‘lar 25 dan ortiq fiat valyutaga almashtirilishi mumkin.

Visa moliyaviy hisobotida stablecoin bilan bog‘langan karta tranzaksiyalari yiliga keskin oshganini ta’kidladi. Bu uning asosiy kuchi “yo‘llarni bog‘lash”da ekanini ko‘rsatadi: u o‘zining ulkan karta tarmog‘idan foydalanib, an’anaviy bank hisoblari va blokcheyndagi raqamli mablag‘lar o‘rtasida marshrutizator vazifasini bajarmoqda va banklar, savdogarlar va oddiy hamyon foydalanuvchilari uchun zanjirlararo hisob-kitobni silliq amalga oshirmoqda.

2. Mastercard: “Tezkor sotib olish” orqali vaqt yutish

Visa’ning “bog‘lash” strategiyasidan farqli o‘laroq, Mastercard’ning kapital harakatlari ancha keskin va to‘g‘ridan-to‘g‘ri:

1.5–2 milliard dollar evaziga Zerohash’ni sotib olishni rejalashtirmoqda, bu orqali stablecoin/kripto hisob-kitob sohasidagi orqadagi texnologik bo‘shliqlarni tezda to‘ldiradi. Shundan so‘ng, Mastercard Coinbase bilan bir vaqtda BVNK’ni sotib olish bo‘yicha chuqur muzokaralar olib borgan, narxi 2–2.5 milliard dollarga yetishi mumkinligi aytilmoqda.

Mastercard’ning yo‘li: infratuzilmani sotib olish orqali “zanjirli to‘lov asosiy yo‘nalishida” vaqt yutish. Ichki qurilishning uzoq davom etishidan ko‘ra, sotib olish orqali muvofiq saqlash, hamyon marshrutizatsiyasi, mablag‘larni bog‘lash va qaytarish, hamda zanjirdagi xavflarni boshqarish kabi asosiy imkoniyatlarni tezda o‘zlashtirib, ularni tezda butun dunyo bo‘ylab kartani chiqaruvchi, qabul qiluvchi va savdogar tarmog‘iga joriy etadi.

Bu ikki karta tashkiloti stablecoin’ning kelajak to‘lovlaridagi asosiy o‘rnini aniq ko‘rmoqda, biroq Visa bog‘lashda, Mastercard esa infratuzilmani tezda nazorat qilishda kuchli.

Xavf hali ham mavjud

Garchi global gigantlar stablecoin yo‘nalishida tezlik bilan harakat qilayotgan bo‘lsa-da, bu yo‘lda hal qilinmagan katta muammolar bor. Banklar va karta tashkilotlari uchun eng katta muammo texnologiyaning o‘zi emas, balki ushbu texnologiyaga bog‘liq bo‘lmagan “to‘siqlar”ni qanday hal qilishdir.

1. AQSh dollariga bog‘langan stablecoin’larning “bosqini”

Stablecoin’larning global kengayishi har bir davlat uchun eng nozik nuqtaga — valyuta suverenitetiga — bevosita ta’sir qiladi.

Tasavvur qiling, agar AQSh dollariga bog‘langan stablecoin kichik bir davlatning kundalik to‘lovlarini egallab olsa, bu mamlakat markaziy bankining iqtisodiyotni boshqarish imkoniyatini zaiflashtiradi. Bu “raqamli dollarizatsiya” hodisasi mahalliy regulyatorlarning kuchli qarshiligiga sabab bo‘ladi.

Shu sababli Yevropa boshqariladigan yo‘lni tanladi — ular o‘z milliy valyutalariga (masalan, yevro) bog‘langan stablecoin’larni ilgari surishni va mahalliy banklar konsorsiumi bilan hamkorlik qilishni afzal ko‘radi, shunda valyuta nazorati osonlikcha yo‘qolmaydi.

2. “Ishonch”ning bosim testi: zanjirdagi barqarorlik

Moliyaviy “bank darajasidagi barqarorlik”ni blokcheynga ko‘chirish uchun emitent va hisob-kitob qiluvchi doim ishonch inqirozi va texnik hujumlarga tayyor bo‘lishi kerak:

-

Qaytarib olish va rezervlar: Agar ommaviy qaytarib olish (ya’ni, “bank yugurishi”) yuz bersa, stablecoin bosimga bardosh bera oladimi?

-

Zanjirdagi inqiroz: Platforma likvidlik yetishmasligi, rezerv aktivlarining o‘zgaruvchanligi, tarmoq tiqilishi va xakerlik hujumlari kabi texnik va operatsion xavflarga bardosh bera olishi kerak.

3. Haqiqiy to‘siqlar: “Naqd pul”ning muvofiqlik botqog‘i

Western Union kabi raqamli mablag‘larni real naqd pulga aylantirishga asoslangan model (“oxirgi bir kilometr”) uchun, zanjirdagi yuqori samaradorlikni kundalik foydalanish ssenariylariga kiritish uchun ko‘plab huquqiy to‘siqlardan o‘tish kerak: Western Union har bir faoliyat yuritayotgan mamlakatda qat’iy pul yuvishga qarshi (AML) talablar, murakkab valyuta boshqaruvi qoidalari va ko‘p yurisdiksiyali litsenziyalarni olishga majbur.

Shuning uchun global raqamli moliyaviy tarmoqni yaratish uchun muvofiqlik va operatsion boshqaruvning murakkabligi “bir nechta zanjirga ulanish” texnik integratsiyasidan ancha yuqori. Bu Visa, Mastercard va Citi kabi gigantlar “birga harakat qilish” yoki “pul tikib sotib olish”ni tanlashining asosiy sababi — yolg‘iz o‘zi bu qattiq texnologik bo‘lmagan to‘siqlarni yengib bo‘lmaydi.

Xulosa

So‘nggi bir oy ichidagi yangiliklarni birlashtirib ko‘rsak, stablecoin to‘lqinining mohiyati kripto lagerining g‘alabasi emas, balki moliyaviy infratuzilmaning jimjit inqilobidir. “Hisob + stablecoin” parallel tuzilmasiga aylanganda, foydalanuvchi deyarli “zanjirda/zanjirdan tashqarida” chegarasini sezmaydi, faqat tezroq yetib kelish, arzonroq to‘lov va barqarorroq tajribani ko‘radi. Bu vaqtda g‘alaba tanish omillarga qaytadi: tarmoq hajmi, to‘lov stavkalari, savdogarlarni jalb qilish, xavflarni boshqarish va muvofiqlikni ta’minlash. Shu sababli 2025 yilning 4-choragida an’anaviy moliya tomoshabin bo‘lib qolishni to‘xtatadi.

Muallif: Bootly

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

MSTR 2025 yil uchinchi chorak moliyaviy hisobotini muhokama qilamiz

MSTR maksimal 42.1 milliard dollar qiymatidagi Bitcoin sotib olishi mumkin.

Federal Reserve qattiqroq siyosatga o‘tadimi? Barclays: Powell "zaruriy ravishda foiz stavkalarini pasaytirish kutilishini yo‘q qilish" ni maqsad qilmoqda va ma’lumotlar ko‘proq foiz pasayishlarini qo‘llab-quvvatlaydi

Barclays bozorning Powell bayonotini qattiqqo'l sifatida talqin qilganini noto'g'ri deb hisoblaydi.

NEO robototexnika sohasida yetakchilik qilmoqda. Robotic’da e’tibor berishga arziydigan qanday loyihalar mavjud?

Barcha Robotics Track bilan bog‘liq loyihalarni ko‘rish

Forbes: 2025-yilning eng bahsli beshta kriptovalyuta voqealari

2025-yilda kriptovalyuta sohasida siyosat va hokimiyatning murakkab o‘zaro bog‘liqlari mavjud bo‘lib, bu yil xavotirli, ammo juda ma'rifiy bo‘ldi.