Уолл-стріт розраховує на високу волатильність bitcoin для отримання річних бонусів

ETF не «приручили» Bitcoin, волатильність є найпривабливішим індикатором цього активу.

Джерело: Jeff Park, радник Bitwise

Переклад: Moni, Odaily

Лише за шість тижнів ринкова капіталізація Bitcoin випарувалася на 500 мільярдів доларів: відтік коштів з ETF, дисконт на Coinbase, структурні розпродажі, ліквідація невдалих довгих позицій, і при цьому не було жодного явного каталізатора для відновлення ринку. Більше того, побоювання щодо розпродажів китів, великих збитків маркет-мейкерів, нестачі захисної ліквідності, а також екзистенційної загрози через квантову кризу залишаються постійними перешкодами для швидкого відновлення Bitcoin. Однак під час цього падіння одне питання постійно турбувало спільноту: що ж сталося з волатильністю Bitcoin?

Насправді механізм волатильності Bitcoin тихо змінився.

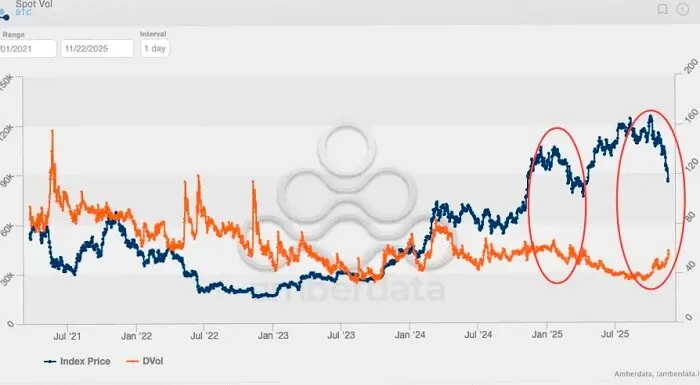

Останні два роки вважалося, що ETF вже "приручили" Bitcoin, стримали його волатильність і перетворили цей колись надчутливий до макроекономіки актив на інструмент торгівлі під контролем інституцій та з обмеженнями волатильності. Але якщо подивитися на останні 60 днів, ситуація виглядає інакше: ринок, здається, знову повернувся до колишньої волатильності.

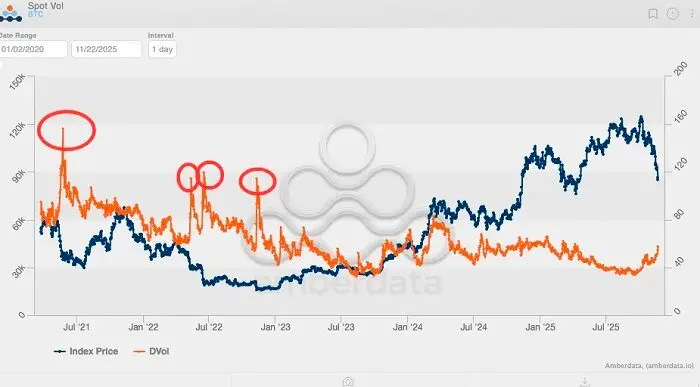

Озираючись на імпліцитну волатильність Bitcoin за останні п’ять років, можна простежити пікові значення цього показника:

Перший (і найвищий) пік був у травні 2021 року, коли майнінг Bitcoin зазнав удару, і імпліцитна волатильність злетіла до 156%;

Другий пік — у травні 2022 року, спричинений крахом Luna/UST, і досяг 114%;

Третій пік — з червня по липень 2022 року, коли було ліквідовано 3AC;

Четвертий пік — у листопаді 2022 року, коли збанкрутувала FTX.

Відтоді волатильність Bitcoin жодного разу не перевищувала 80%. Найближче до 80% було у березні 2024 року, коли спотові ETF Bitcoin переживали три місяці безперервного притоку коштів.

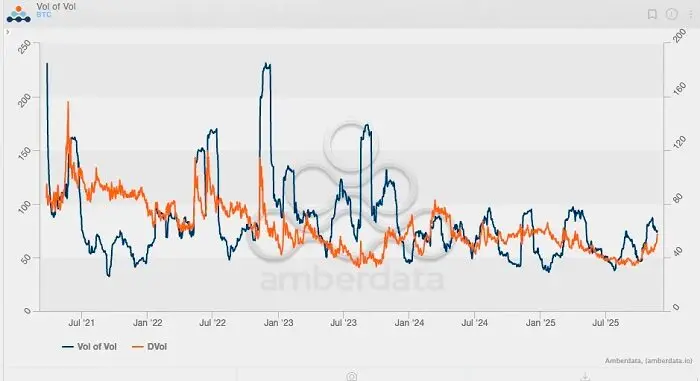

Якщо подивитися на індекс волатильності волатильності Bitcoin (vol-of-vol index), то можна побачити ще чіткішу картину (цей індекс по суті є другою похідною волатильності, тобто відображає швидкість зміни самої волатильності). Історичні дані показують, що найвище значення індексу волатильності було під час краху FTX — тоді індекс злетів до близько 230. Однак з початку 2024 року, коли ETF отримали регуляторне схвалення для лістингу, індекс волатильності Bitcoin жодного разу не перевищував 100, а імпліцитна волатильність постійно знижувалася, незалежно від динаміки спотової ціни. Іншими словами, Bitcoin, здається, більше не демонструє характерної для ринку до запуску ETF високої волатильності.

Однак за останні 60 днів ситуація змінилася: волатильність Bitcoin вперше з 2025 року почала зростати.

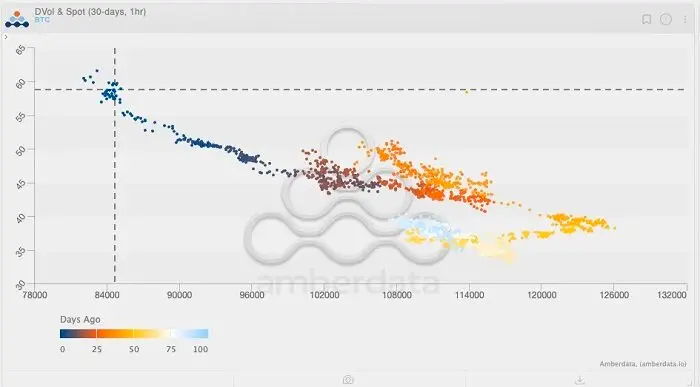

Поглянувши на графік вище і звернувши увагу на градієнт кольору (від світло-блакитного до темно-синього — це "кілька днів тому"), можна простежити нещодавній рух: у короткий проміжок часу індекс волатильності спотового Bitcoin піднявся до близько 125 (UTC+8), і разом з цим зросла імпліцитна волатильність. Тоді індикатори волатильності Bitcoin натякали на потенційний прорив ринку, адже раніше волатильність і спотова ціна були позитивно корельовані. Однак, як ми тепер знаємо, ринок не виріс, а навпаки — розвернувся вниз.

Ще цікавіше те, що навіть коли спотова ціна падала, імпліцитна волатильність (IV) продовжувала зростати. З початку епохи ETF така ситуація, коли ціна Bitcoin падає, а імпліцитна волатильність зростає, траплялася вкрай рідко. Можна сказати, що зараз ми спостерігаємо ще одну важливу "точку зламу" у волатильності Bitcoin: імпліцитна волатильність повертається до стану, який був до появи ETF.

Щоб краще зрозуміти цю тенденцію, ми проаналізували графік ск’ю (skew chart). Під час різкого падіння ринку ск’ю пут-опціонів зазвичай стрімко зростає — як видно, під час трьох великих подій, згаданих вище, ск’ю досягав -25%.

Але найцікавіший показник — це не ск’ю під час падіння, а січень 2021 року, коли ск’ю кол-опціонів перевищив +50%. Тоді Bitcoin пережив останній за останні роки справжній mega-gamma squeeze: ціна зросла з 20 000 до 40 000 доларів, перевищивши історичний максимум 2017 року, що спричинило масовий вхід трендових трейдерів, CTA та фондів з торгівлі імпульсом. Реалізована волатильність вибухнула, трейдери були змушені купувати спот/ф’ючерси для хеджування гамма-ризику по коротких позиціях, що ще більше підштовхнуло ціну вгору — це також був перший випадок рекордного припливу роздрібних коштів на Deribit, оскільки трейдери відкрили для себе силу опціонів call out-of-the-money.

Аналіз показує, що спостереження за змінами опціонних позицій є надзвичайно важливим. Врешті-решт, саме опціонні позиції — а не лише спотова торгівля — стали вирішальним фактором, що штовхнув ціну Bitcoin до нових максимумів.

Оскільки точка зламу у волатильності Bitcoin знову з’явилася, це може означати, що ціна знову буде рухатися під впливом опціонів. Якщо ця тенденція збережеться, наступний бичачий тренд Bitcoin буде зумовлений не лише припливом коштів у ETF, а й волатильним ринком (коли більше інвесторів заходять у пошуках прибутку на волатильності), адже ринок нарешті усвідомлює справжній потенціал Bitcoin.

Станом на 22 листопада 2025 року п’ять найбільших за номінальною вартістю відкритих позицій у доларах на Deribit такі:

1. Пут-опціон зі страйком 85 000 доларів, термін дії — 26 грудня 2025 року, обсяг відкритих позицій — 1 мільярд доларів;

2. Кол-опціон зі страйком 140 000 доларів, термін дії — 26 грудня 2025 року, обсяг відкритих позицій — 950 мільйонів доларів;

3. Кол-опціон зі страйком 200 000 доларів, термін дії — 26 грудня 2025 року, обсяг відкритих позицій — 720 мільйонів доларів;

4. Пут-опціон зі страйком 80 000 доларів, термін дії — 28 листопада 2025 року, обсяг відкритих позицій — 660 мільйонів доларів;

5. Кол-опціон зі страйком 125 000 доларів, термін дії — 26 грудня 2025 року, обсяг відкритих позицій — 620 мільйонів доларів.

Крім того, станом на 26 листопада топ-10 опціонних позицій BlackRock IBIT виглядають так:

З цього видно, що попит на опціонні стратегії до кінця року (за номінальною вартістю) більший, ніж попит на опціонні стратегії (за номінальною вартістю), а діапазон страйків опціонів більш зміщений у бік out-of-the-money.

Якщо подивитися на графік дворічної імпліцитної волатильності Bitcoin, то видно, що поточний попит на волатильність за останні два місяці найбільше схожий на період з лютого по березень 2024 року. Багато хто пам’ятає, що саме тоді відбувся різкий зліт Bitcoin, викликаний потоками в ETF. Іншими словами, Wall Street потрібно, щоб Bitcoin залишався волатильним, щоб залучати більше інвесторів, адже Wall Street — це індустрія трендів, і вони хочуть максимізувати прибутки перед виплатою річних бонусів.

Волатильність — це як саморушна машина, що генерує вигоду.

Звісно, зараз ще зарано стверджувати, чи волатильність вже перейшла у проривний тренд і чи ETF-потоки підуть за нею, тобто спотова ціна може продовжити падати. Однак якщо спотова ціна продовжить знижуватися, а імпліцитна волатильність (IV) зростатиме, це буде ще сильнішим сигналом до можливого різкого відскоку ціни, особливо в умовах "липких опціонів", коли трейдери схильні купувати опціони. Але якщо розпродаж триватиме, а волатильність залишиться на місці або навіть знизиться, шлях до виходу з низхідного тренду значно звузиться, особливо якщо нещодавні структурні розпродажі спричинять низку негативних зовнішніх ефектів. У такому випадку ринок скоріше формуватиме потенційний ведмежий тренд, ніж шукатиме точку відскоку.

Наступні кілька тижнів будуть дуже цікавими.

Рекомендоване читання:

Переписування сценарію 2018 року: чи означає кінець шатдауну уряду США шалений ріст ціни Bitcoin?

1 мільярд доларів стейблкоїнів зникли: у чому справжня причина ланцюгових вибухів у DeFi?

Розбір MMT short squeeze: ретельно спланована гра на викачування грошей

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Коли грошова маса M2 та долар ДІЙСНО впливають на ціну Bitcoin – Правда, яку вам не розповідають інфлюенсери

Попередження про безпеку: найпопулярніший Chrome «wallet», який краде вашу seed-фразу

XRP демонструє ознаки відновлення, оскільки ETF та сигнали купівлі зміцнюють перспективи

Історичне накопичення 1.8 мільярда XRP підкреслює важливість рівня підтримки $1.75. Індикатор TD Sequential подає сигнал купівлі, що підвищує впевненість у короткостроковому відновленні XRP. Припливи в ETF та майбутній запуск XRP ETF зміцнюють перспективи ринку.

Після зростання на 1460% переосмислюємо фундаментальну цінність ZEC

Наративи та емоції можуть створювати міфи, але саме фундаментальні фактори визначають, наскільки далеко ці міфи можуть зайти.