Макроэкономический отчет по крипторынку: остановка работы правительства США приводит к сокращению ликвидности, крипторынок вступает в структурный поворот

В ноябре 2025 года крипторынок переживал структурный перелом: из-за приостановки работы правительства США произошло сокращение ликвидности, что вывело с рынка около 20 миллиардов долларов, усилив дефицит средств на рынке венчурного капитала. Макроэкономическая обстановка оставалась неблагоприятной.

Оригинальное название: «Huobi Growth Academy|Макроотчет по крипторынку: остановка работы правительства США приводит к сокращению ликвидности, крипторынок вступает в структурный поворот»

Источник: Huobi Growth Academy

Резюме

В ноябре 2025 года крипторынок находится на структурном переломе: после отлива фискальных стимулов и достижения пика процентных ставок ликвидность возвращается в частный сектор, усиливается дифференциация рискованных активов. Общий счет Казначейства США (TGA) из-за остановки работы правительства США только пополняется, не расходуется, остаток увеличился с примерно 800 миллиардов долларов до более чем 1 триллиона долларов, что эквивалентно изъятию около 200 миллиардов долларов ликвидности с рынка, усугубляя напряженность в банковской системе. BTC становится стабильным залоговым уровнем, ETH — расчетным хабом; новые средства по линии «нарратив × технология × дистрибуция» направляются в L2, AI/Robotics/DePIN/x402, InfoFi, DAT и Memecoin. Снижение общей капитализации и индекса страха соответствует среднесрочной ротации и фазе формирования стоимости. Основные риски — неопределенность регулирования, сложность ончейн-операций и фрагментация мультицепей, информационная асимметрия и эмоциональная перегретость. Следующие 12 месяцев — это «структурный бычий рынок», а не всеобщий рост; ключ — в дизайне механизмов, эффективности дистрибуции и управлении вниманием; важно захватить раннюю дистрибуцию и замкнутый цикл исполнения, приоритет — дисциплинированная аллокация вокруг AI×Crypto, DAT и других долгосрочных трендов.

I. Макроэкономический обзор

В ноябре 2025 года глобальный крипторынок находится в точке структурного перелома: это не начало нового бычьего рынка и не пассивная оборона на дне, а ключевое окно «перехода от виртуального к реальному, возвращения от нарратива к технологии, от чистой спекуляции к структурному участию». Движущая сила этого перелома — не отдельная цена или политика, а смена макроэкономической парадигмы в целом. За последние два года, в постпандемийную эпоху, управление совокупным спросом, основанное на расширении фискальных расходов, постепенно сходит на нет, цикл ужесточения денежно-кредитной политики достигает пика, прямая тяга правительства к ликвидности ослабевает, частный сектор вновь получает ведущую роль в распределении капитала, переоценка новых технологических нарративов и производственных функций начинает влиять на базовую логику ценообразования активов. Политический фокус смещается с «стимулирования номинального спроса через субсидии и трансферты» на «ускорение потенциального роста за счет эффективности и технологического прогресса». В этом переходе рынок готов платить премию за активы с «проверяемым денежным потоком и технологической экспансией», а к активам с «высоким плечом, сильной цикличностью и ставкой только на рост оценки» относится осторожнее.

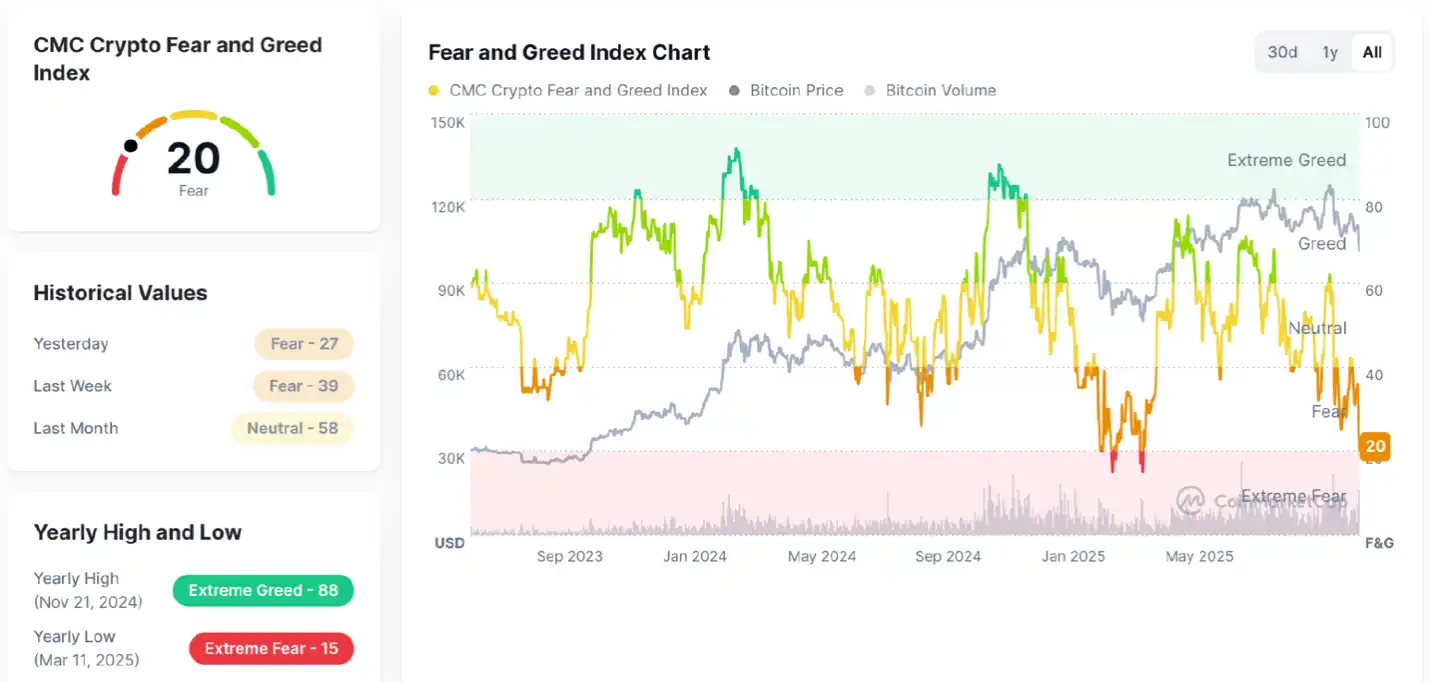

По последним данным, текущая общая капитализация крипторынка составляет около $3.37T, что ниже предыдущих максимумов, указывая на фазовый отток средств и снижение аппетита к риску; индекс страха находится на уровне 20 (страх), что говорит о слабых настроениях. В целом рынок остается в фазе среднесрочной коррекции в рамках долгосрочного восходящего тренда: восходящий тренд 2023–2025 годов сохраняется, но в краткосрочной перспективе из-за макроэкономической неопределенности, фиксации прибыли и сокращения ликвидности рынок вступает в фазу консолидации и переваривания. В целом тренд не сломан, настроение охладело, рынок находится в «зоне страха и коррекции», что больше похоже на фазу ротации и расхождений в бычьем рынке.

Текущий индекс настроений на крипторынке (Fear & Greed Index) = 20, что явно указывает на зону страха, и он продолжает снижаться по сравнению с прошлой неделей и месяцем. Как видно из графика: цена Bitcoin за последние месяцы снизилась с максимумов, рыночные настроения резко сменились с «жадности» на «страх», объемы торгов упали, что свидетельствует о выжидательной позиции капитала и снижении склонности к риску. Однако эта зона исторически многократно совпадала со среднесрочными днами или фазами формирования стоимости — чем хуже настроение, тем вероятнее начало накопления долгосрочного капитала. Иными словами: в краткосроке — пессимизм и волатильность; в средне- и долгосрочной перспективе для контртрендовых инвесторов зона страха часто таит возможности.

С макроэкономической точки зрения, на примере США: после агрессивного повышения ставок ФРС в 2023–2025 годах инфляция еще не полностью вернулась к долгосрочному якорю, но снижение жесткости базовых цен, восстановление предложения и спад складских циклов способствуют структурному смягчению инфляции. Политика постепенно переходит от жестких сигналов «выше и дольше» к «выжидательной — мягко стимулирующей» стратегии, кривая ожиданий по ставкам начинает смягчаться. Одновременно Министерство финансов США проводит «вторичную корректировку» последствий пандемийных дефицитов и коротких выпусков облигаций: ужесточение бюджетных ограничений, оптимизация структуры сроков, сокращение субсидий и трансфертов — все это означает возврат ликвидности из государственного сектора в частный, но не безусловно, а через перераспределение рыночного кредитования и премий за риск в более эффективные и растущие классы активов. С другой стороны, остановка работы правительства США достигла исторического рекорда: общий счет Казначейства США (TGA) из-за остановки работы правительства только пополняется, не расходуется, остаток вырос с примерно 800 миллиардов долларов до более 1 триллиона долларов, что эквивалентно изъятию около 200 миллиардов долларов ликвидности с рынка, усугубляя напряженность в банковской системе. Это объясняет, почему традиционные высоколиквидные циклические активы испытывают давление, а базовые технологии, AI-цепочки и цифровая инфраструктура получают более высокую «терпимость к оценке»: первые зависят от низких ставок и высокого номинального спроса, вторые — от улучшения производственной функции и скачка совокупной производительности, и драйвер роста смещается с «ценового» на «эффективностный».

Эта макроэкономическая смена парадигмы проявляется в структурной дифференциации рискованных активов: с одной стороны, эффект высоких ставок сохраняется, кредитные спрэды не сузились до экстремально низких уровней, капитал по-прежнему избегает активов без прибыли, с неопределенным денежным потоком и с высоким левереджем; с другой стороны, сектора с видимым денежным потоком, высокой эластичностью спроса и синхронностью с технологической кривой получают приоритетное размещение средств. На крипторынке это означает переход от прежней «однополярной логики роста Bitcoin» к «стабильности Bitcoin — погружению средств — ускорению ротации нарративов» в многополярной логике. Bitcoin благодаря росту институционального владения, совершенствованию каналов спотовых ETF и оптимизации структуры ончейн-деривативов демонстрирует заметное снижение волатильности, постепенно выполняя функцию «безрисковой залоговой базы»: не в абсолютном смысле, а как «самый ликвидный, прозрачный и устойчивый залоговый актив на рынке». Ethereum не показал такого же взрывного роста, как Bitcoin, но его системная значимость в расчетном уровне и экосистеме разработчиков делает его «проводником рискованной ликвидности» — когда аппетит к риску растет, средства переходят не только в крупные активы, а через ETH и L2 — в более ранние и высокоэластичные экосистемные активы. Таким образом, самые яркие структурные тренды ноября можно выразить тремя неравенствами: ротация > консолидация, активное участие > пассивное владение, ловля трендов > ожидание роста крупных активов. Поведение капитала меняется с «ожидания у дерева» на «организованную охоту», а ключевые навыки трейдера — с «поиска стоимости» на «распознавание нарратива + отслеживание ликвидности + прогнозирование механизмов».

Среди всех нарративов наибольший приток новых средств получают направления, сочетающие «технологический драйв и импульс внимания»: Layer-2 благодаря плотности запусков, преимуществам по издержкам и дизайну стимулов становится самым эффективным «каналом инновационной дистрибуции»; AI/Robotics/DePIN — за счет связи с реальными производственными функциями и замкнутым циклом машинной экономики (M2M) — обладают высокой «кривизной» на ранних стадиях; InfoFi как финансовая реализация знаний и данных соответствует эпохе, где «внимание — дефицитный ресурс»; Memecoin — крайнее проявление «монетизации внимания», быстро конвертирует эмоции и социальный капитал с минимальными издержками; NFT-Fi переходит от «аватаров» к более утилитарной модели «ончейн-прав и денежных потоков», раскрывая новые сценарии залога, аренды и распределения доходов через финансовые структурные инструменты. Общий знаменатель этих направлений — синергия внимания, вклада разработчиков, стимулов и согласованности нарратива: внимание обеспечивает видимость и эстафету токенов, вклад разработчиков определяет устойчивость предложения, стимулы решают проблему холодного старта, согласованность нарратива снижает дисконт за счет совпадения ожиданий и реализации.

В более широком макроэкономическом контексте, долгосрочный потенциал доходности традиционных финансовых активов ограничен по двум направлениям: во-первых, доходность гособлигаций хоть и достигла пика, но остается высокой, сжимая оценочную гибкость акций; во-вторых, реальный глобальный рост слабее, чем в прошлых циклах, и расширение корпоративной прибыли больше зависит от эффективности, а не от цен. На этом фоне преимущество Crypto — в «синхронности технологического и финансового инновационного циклов»: с одной стороны, улучшение ончейн-инфраструктуры по всей цепочке — от производительности и издержек до инструментов разработки — снижает маржинальные издержки и расширяет радиус экспериментов; с другой стороны, токенизация и инженерия стимулов обеспечивают «координацию консенсуса между капиталом, пользователями и разработчиками», решая проблему холодного старта интернет-эпохи через измеримые, итеративные и распределяемые механизмы. Иными словами, риск-премия криптоактивов теперь определяется не только волатильностью и плечом, а тем, «можно ли с помощью механизма превратить внимание, данные и вычисления в денежный поток». В сочетании со структурным высвобождением макроэкономической ликвидности это дает Crypto относительное преимущество по скорректированной на риск доходности.

В денежной политике рынок проходит путь от «ожиданий номинального смягчения» к «фактическому нейтралитету» и далее к «структурному локальному смягчению». Направление ставок больше не односторонне ужесточается, структура предложения гособлигаций становится более изощренной, улучшение кредитных условий снижает стоимость частного финансирования, давление на рефинансирование существующих активов ослабевает, а технологические и инновационные цепочки становятся главными бенефициарами возврата капитала. Это означает, что Crypto входит в раннюю/среднюю фазу «восстановления аппетита к риску» — в отличие от прежних бурных ралли, основанных только на количественном смягчении, текущий цикл больше похож на «технологический прогресс + эволюция нарратива + оптимизация механизмов»: рост не «одним выстрелом», а «многополярно и поэтапно». Поэтому наиболее очевидное проявление рынка — не «взрывной рост Bitcoin в одиночку», а «BTC стабилизирует базу, ETH сохраняет роль хаба, L2/AI/InfoFi/NFT-Fi/Memecoin поочередно ротируются». В этой структуре «заранее занять позицию — частично фиксировать прибыль — снова ротировать» становится основной стратегией, а логика «держать одну тему до конца» теряет эффективность, капиталу нужна стратегия «боем зарабатывать на бой».

В целом, макроэкономическая передаточная цепочка на этом этапе выглядит так: отлив фискальных стимулов и борьба с дефицитом → возврат ликвидности в частный сектор → снижение ожиданий по ставкам и восстановление кредитных условий → предпочтение средств «эффективности и кривизны» → нарративы технологий получают большую терпимость к оценке → крипторынок переходит от однополярности к многополярности → структурная ротация становится доминирующей. На ноябрь наша оценка такова: глобальная макроэкономика еще не полностью перешла к смягчению, но структурная дополнительная ликвидность уже высвобождается, в сочетании с критическим прорывом технологического цикла и зрелостью механизмов дистрибуции криптоактивы переходят от «однорыночного драйва» к среднесрочной модели «сосуществования нарративов», типичный признак которой — «локальный бычий рынок, структурный бычий рынок». Его устойчивость зависит не от недельного графика одного актива, а от взаимной валидации нескольких подсистем экосистемы: удержание разработчиков и совершенствование инструментов подтверждают предложение, рост пользователей и кривая издержек — спрос, бюджет стимулов и улучшение управления — механизм, кроссчейн-расчеты и комплаенс-каналы — источники средств. При устойчивой положительной обратной связи по этим переменным рынок становится более здоровым, более диверсифицированным и требует большей специализации и дисциплины в «активном участии».

Таким образом, ключ на этом этапе — не угадывать «какая монета будет следующей звездой», а строить интегрированную рамку «макро — нарратив — механизм — ликвидность — дистрибуция»: на макроуровне — определять направления ставок и дефицита, на уровне нарратива — синхронизировать технологическую кривую и спрос, на уровне механизмов — проверять устойчивость стимулов, на уровне ликвидности — отслеживать реальные перемещения издержек, маркетмейкинга и соцкапитала, на уровне дистрибуции — оценивать эффективность airdrop, рейтингов, баллов, NFT-Fi и соцмедиа-матрицы. Только при замкнутой рамке три неравенства «ротация > консолидация, активность > пассивность, тренды > крупные активы» перестают быть лозунгами и превращаются в исполнимую, отслеживаемую и воспроизводимую стратегию.

II. Анализ направлений и макроэкономический прогноз

В крипторынке 2025–2026 годов ключевые драйверы незаметно изменили структуру. Ставки и макроэкономические переменные по-прежнему формируют базовый бета-уровень рынка, но источником значительной сверхдоходности становится не «макронастроения → оценка активов», а тройной резонанс «нарратив × технология × механизм дистрибуции». Особенности нового цикла — ускоренная эволюция технологической базы, сокращение цепочек распространения нарратива, более децентрализованная дистрибуция средств, что приводит к беспрецедентной ценовой эластичности и скорости ротации стилей. В этом контексте Memecoin, AI×Robotics×DePIN×x402, InfoFi и DAT (цифровые казначейские компании) становятся основными направлениями на следующие 6–18 месяцев.

В отличие от тактических направлений, AI×Robotics×DePIN×x402 представляют собой наиболее определенную технологическую линию нового цикла, которая породит долгосрочный тренд, аналогичный Bitcoin в свое время. Ценность AI никогда не ограничивалась только когнитивной сферой, а заключается в его интеграции в производственную систему как экономического субъекта. Когда AI-модели эволюционируют в автономных агентов, способных выполнять задачи, подписывать сделки, проводить расчеты и самообслуживаться на блокчейне, машины становятся экономическими единицами, формируя структуру «машина → машина (M2M)». Блокчейн обеспечивает машинам идентификацию, расчет и систему стимулов, давая им право участвовать в экономическом цикле. x402 важен тем, что создает автоматизированную платежную и расчетную инфраструктуру для интернет-нативных AI, позволяя им обмениваться ценностями, что порождает такие новые формы активов, как машинные кошельки, ончейн-рынки аренды, права на роботизированные активы, автоматический доход и т.д. Сейчас это все еще очень ранняя стадия, бизнес-модели не устоялись, но именно поэтому разрыв ожиданий огромен, и это самый перспективный «техно-финансовый» перекресток ближайших лет. Ключевые активы: CODEC, ROBOT, DPTX, BOT, EDGE, PRXS и др., строят экосистему вокруг машинной идентификации, стимулов вычислений, экономики AI-агентов.

AI×Crypto по сути не зависит от регуляторного цикла, так как движим технологической экспансией, а не политической волей. Это делает его структурным трендом уровня «появления интернета» или «распространения смартфонов». Одновременно InfoFi (финансирование знаний) становится самым креативным нарративом нового цикла. Это не просто «продажа информации», а превращение вклада знаний, верификации и дистрибуции в измеряемое и стимулируемое экономическое действие. В традиционном интернете экономическая отдача от информации в основном достается платформам, а в InfoFi права получают и вкладчики, и валидаторы, и дистрибьюторы, формируя «трехстороннюю выигрышную» структуру. Ключевой механизм: вклад (Create) → верификация (Validate) → ранжирование (Rank) → стимул (Reward). После ончейн-выражения ценность становится ликвидным и комбинируемым активом, что приводит к появлению Crypto-версии TikTok (трафик) × Bloomberg (анализ) × DeFi (стимулы) — новой рыночной структуры. Это решает проблему шума и искаженных стимулов Web2 и открывает возможности для заработка аналитикам, экспертам и организаторам. Типичные платформы: wallchain, xeetdotai, Kaito, cookie3 и др., превращают информацию из «частного интеллектуального актива» в «публичное цифровое право» — это важнейший нарративный перекресток.

Особого внимания заслуживает направление DAT (Digital Asset Treasury, цифровые казначейские компании), также известное как «Crypto-equity», которое станет одной из структурных инвестиционных тем на ближайшие 6–18 месяцев. Ключевая логика DAT — не операционный бизнес, а перенос оценки ончейн-активов на традиционный рынок капитала через оболочку публичной компании и портфель криптоактивов. Принцип: компания размещает денежные активы в BTC, ETH, SOL, SUI и других основных криптоактивах, управляет ими через портфель, стейкинг, деривативные стратегии и отражает стоимость в цене акций, формируя канал передачи цены «ончейн-активы → вторичный рынок акций». MSTR (MicroStrategy) — первый пример, а с 2025 года SUI-казначейская компания SUIG станет новым представителем, владея более 100 миллионами SUI, капитализацией около 300–400 миллионов долларов, сочетая «публичную компанию + казначейскую стратегию» и нарратив экосистемы, предлагая инвесторам новый способ аллокации. Преимущество DAT: с одной стороны, это комплаенс-мост для традиционного капитала в крипторынок, с другой — перенос Crypto Narrative в систему оценки TradFi, формируя новый двусторонний цикл «Web3-активы → консенсус Nasdaq». В ближайшие 6–18 месяцев DAT будет развиваться вокруг «SUI, SOL и AI Narrative», с потенциалом в оптимизации структуры казначейства, росте доходов от стейкинга, диверсификации активов (BTC, ETH), синергии с L1/L2-стратегиями и др. Такие активы сочетают «лонг-экосистему + лонг-токены + лонг-риск-премию» и являются новым мощным капиталовым инструментом.

В целом, главная тема будущего крипторынка — «ротация нарративов × эффективность дистрибуции × исполнительская способность». Memecoin дает высокочастотную альфу, AI×Crypto — долгосрочную бету плюс структурную альфу, InfoFi перестраивает механизм захвата стоимости, а DAT создает капиталовый мост между Web3 и традиционными финансами. Победителем нового цикла станет не «самый информированный», а тот, кто завершит цикл «познание → участие → дистрибуция → реинвестирование». Информация — не актив, актив — исполнение и оборот. Реальная модель роста — это постоянное участие на ранних стадиях, привязка к системе дистрибуции и капитализация в нарративном цикле. В ближайшие 6–18 месяцев крипторынок перейдет от «макродрайва» к «технологическому и нарративному драйву». Это не цикл, где нужна только терпеливость, а цикл, где нужны действия. Narrative × Technology × Distribution определят новых победителей, и ускорение уже началось.

III. Риски и вызовы

В течение следующего года, несмотря на ясные структурные возможности крипторынка, макроэкономическая среда по-прежнему несет внешние риски и системные вызовы, которые невозможно игнорировать; эти переменные определяют не только темпы высвобождения ликвидности, но и глубоко влияют на силу нарратива, оценку активов и границы отраслевого роста. Наибольшая неопределенность связана с регулированием, сложностью ончейн-операций, фрагментацией мультицепей, издержками пользовательского понимания, ритмом нарратива и асимметрией информации, а также скрытым несоответствием циклов между институциональными и розничными инвесторами, что создает внутренние барьеры для стратегической конкуренции. В условиях долгосрочного структурного бычьего рынка эти риски не обязательно остановят тренд, но будут определять крутизну и амплитуду кривой доходности.

Регулирование всегда остается ключевым фактором устойчивости криптоактивов в средне- и долгосрочной перспективе. Несмотря на позитивные сигналы, такие как запуск спотовых ETF в США, регуляторная рамка остается фрагментированной, многополярной и запаздывающей, а законодательные усилия не поспевают за ростом активов. Для институционалов прозрачность регулирования определяет лимит аллокации; для розницы — влияет на уверенность и склонность к риску. В США и Европе по-прежнему есть трения по вопросам регулирования бирж, AML, кастодиальных стандартов, комплаенса DeFi, и в краткосроке не ожидается единого подхода, что может привести к локальным регуляторным встречным ветрам или разрывам. В Азии лицензирование и регуляторные песочницы развиваются активнее, но структура также циклична: «расширение открытости — тестирование регулирования — осторожность институтов — исследование приложений». Можно ожидать, что неопределенность регулирования продолжит влиять на трансграничные потоки капитала, поддерживая стратификацию цен между «комплаенс-активами» и «серой зоной». Это значит, что в ближайший год системных регуляторных шоков не будет, но постепенное ужесточение будет сдерживать оценки, особенно для высоковолатильных, непрозрачных и не имеющих четкой структуры дохода активов.

Сложность ончейн-операций также ограничивает массовое принятие. Несмотря на значительный прогресс в инструментах разработки и пользовательском опыте за последние два года, ончейн-взаимодействие по-прежнему состоит из множества этапов и барьеров: подпись, авторизация, кроссчейн, управление Gas, оценка рисков требуют активного понимания со стороны пользователя; логика кошельков улучшилась, но еще не достигла уровня интуитивного опыта Web2. Для выхода ончейн-приложений на «интернет-масштаб» нужно, чтобы большинство пользователей могли подключаться без усилий, а не только высокоосведомленные группы. Сейчас взаимодействие кошельков и протоколов по-прежнему ориентировано на инженеров, требует прохождения этапов «кошелек — подпись — Gas — риск — исполнение», и ошибка на любом этапе может привести к потерям, а существующие системы защиты не всегда могут их покрыть. Иными словами, сложность операций занижает реальный масштаб участников рынка; это значит, что при нарративном драйве реальные средства не могут быстро конвертироваться в активных пользователей, возникает бутылочное горлышко «трафик — ценность». Для проектов это ограничение роста и дистрибуции; для инвесторов — фактор задержки реализации нарратива; для институтов — источник роста сложности комплаенса и защиты пользователей. Мультицепи ускоряют конкуренцию, но и фрагментацию. Взрыв L2 привел к процветанию экосистем, но одновременно к рассеиванию средств и пользователей по разным средам исполнения, различия в стандартах, несовместимость данных, риски кроссчейн-мостов увеличивают системную неопределенность. Из-за фрагментации ликвидности отдельные экосистемы не могут создать ускоряющийся цикл «масштаб — глубина — инновации», а кроссчейн-мосты создают бреши в безопасности. За последние годы большинство крупных хакерских атак были связаны с кроссчейн-компонентами, что мешает институтам использовать кроссчейн-активы, а рознице — рисковать ликвидностью при миграции, создавая структурную неэффективность. Одновременно мультицепи приводят к перегрузке нарративов, пользователи не могут быстро определить реальные связи между «экосистемой — активом — механизмом», внимание рассеивается, издержки на исследование растут, усиливая информационную асимметрию.

Издержки на понимание для пользователей по-прежнему являются внутренним барьером развития отрасли. От логики платежей, управления активами, моделей риска, дизайна стимулов до оценки нарратива — крипто требует не только финансовой грамотности, но и понимания криптографии, теории игр, экономических механизмов. В отрасли не хватает зрелого финансового образования и прозрачности механизмов, поэтому большинство участников по-прежнему заходят с «спекулятивным настроем», не формируя устойчивой структуры участия. При быстром обновлении нарративов пользовательское обучение всегда отстает, и выигрывают те, кто лучше разбирается, а менее осведомленные становятся донорами ликвидности. Чем выше когнитивная нагрузка, тем выше риск централизации. Капитал не распределяется равномерно, возникает барбелл-структура: с одной стороны — элитные исполнители, с другой — неосведомленные участники, что приводит к серьезному неравенству доходов.

Краткость нарративных циклов и высокая эмоциональная перегретость приводят к «ультракороткосрочному» поведению рынка. В условиях быстрого распространения информации основные нарративы обновляются быстрее, чем реальный прогресс проектов, что приводит к разрыву между ценностью и ценой, преждевременному исчерпанию ожиданий и неспособности конвертировать их в долгосрочные результаты. Проекты вынуждены гнаться за нарративом ради внимания, иногда предлагая высокие стимулы ради краткосрочной активности, а не строя структурную ценность. Эмоциональная перегретость приводит к тому, что поведение пользователей деградирует с «исследования — оценки — действия» до «следования за толпой — спекуляции — бегства», что делает рынок пульсирующим. Хотя в краткосроке это может приносить сверхдоходность, в долгосрочной перспективе это вредит экосистеме разработчиков и накоплению капитала, влияя на фундамент отрасли. Неравномерное распределение альфа-информации — одна из ключевых структурных проблем отрасли. Ончейн-данные прозрачны, но структура информации сильно стратифицирована. Продвинутые игроки владеют комплексной информацией о потоках капитала, структуре стимулов, путях дистрибуции, прогрессе разработки, социальных ожиданиях, а обычные участники полагаются на вторичное распространение и шум в соцсетях. С ростом конкуренции за баллы, airdrop, рейтинги информационная асимметрия не уменьшается, а растет: ончейн-капитал движется все быстрее, ритм размещения все более упреждающий, цепочка «исследование — участие — реализация» все больше сдвигается вперед. Те, кто понимает механизмы, владеет стратегией дистрибуции и видит структуру капитала, могут войти на стадии зарождения проекта; обычные пользователи узнают только на пике нарратива, оказываясь в невыгодном положении. Информационное неравенство — не техническая, а игровая проблема, и оно будет только расти.

Более глубокий вызов — «несовпадение циклов» между институционалами и розницей. Институциональный капитал предпочитает стабильность, безопасность, устойчивый денежный поток; розница — волатильность, нарратив, быструю реализацию. Из-за разницы моделей поведения рыночная волатильность делится на «длинную и короткую»: институционалы размещают Bitcoin и другие залоговые активы на средне- и долгосрочной основе, а розница гонится за L2, AI, memecoin, новыми приложениями на коротких циклах. Они не преследуют одни и те же активы, механизмы и временные линии. При колебаниях макроэкономической ликвидности институционалы стабильно покупают, а розница часто выходит, что приводит к неравенству доходов; при росте нарратива институционалы часто не участвуют, и рынок возвращается к спокойствию. Такая структура ставит розницу в невыгодное положение, если у нее нет стратегических навыков.

Возвращаясь к рынку: роль Bitcoin меняется с «спекулятивного актива» на «стабильный залоговый уровень». Это не негативный сигнал замедления, а признак зрелости: снижение волатильности, углубление ликвидности, рост доли институционалов делают BTC ближе к статусу «безрискового ончейн-залога», его долгосрочная цель — стать якорем стоимости для разных экосистем. ETH занимает ключевую расчетную роль в структурном росте, но не может обогнать высокоэнергетические нарративы; реальная сверхдоходность приходит из более ранних, легких по структуре и быстрых по дистрибуции направлений: L2-экосистемы, AI-машинная экономика, краткосрочные Memecoin, InfoFi, NFT-Fi. Рынок вступает в структурный бычий рынок, а не всеобщий; ликвидность высвобождается точечно, а не поднимает все активы; значит, в следующем году конкуренция сместится с «удержания позиций» к «выбору направления + ротации». Капитал будет отдавать предпочтение дизайну механизмов, дистрибуции ликвидности, структуре внимания и реальному применению, а не просто продуктам, whitepaper или фантазиям. Narrative создает Liquidity, Liquidity приносит Opportunity, Opportunity превращается в Alpha.

Иными словами, нарратив — не цель, а канал для привлечения ликвидности в механизм; устойчивый доход приносит дизайн структуры, накопление экосистемы и синергия с пользователями. Поэтому риск и возможность всегда идут рука об руку. Макроэкономическая неопределенность продолжит испытывать внутреннюю гибкость криптоиндустрии. Те, кто действительно понимает структуру, управляет ликвидностью и обладает исполнительской способностью, займут лидирующие позиции в будущих циклах ротации.

IV. Заключение

В ноябре 2025 года крипторынок находится на структурном переломе: остановка работы правительства США приводит к сокращению ликвидности, изымая с рынка около 200 миллиардов долларов, усиливая напряженность на рынке венчурного капитала, макроэкономическая среда остается неблагоприятной. С другой стороны, крипторынок уже перешел от «однополярного драйва» к «многолинейному развитию», структурная ротация заменила всеобщий ажиотаж, а нарратив, механизмы и дистрибуция стали главными силами. BTC по-прежнему резервный актив, но больше не единственный бенефициар роста; AI, L2, InfoFi, машинная экономика и Memecoin берут на себя основную эластичность, а фокус рынка смещается с самих активов на экосистемы, сценарии и системы дистрибуции. AI, InfoFi, Memecoin станут главными двигателями следующего цикла. В ближайшие три года AI×Crypto, M2M-машинная экономика и финансирование знаний сформируют новую долгосрочную логику роста. Победитель этого цикла определяется не скоростью получения информации или объемом капитала, а эффективностью дистрибуции в правильном нарративе. Рынок перешел от «удержания» к «исполнению», от «эмоционального хайпа» к «структурной реализации». По мере завершения остановки работы правительства США и восстановления макроэкономической ликвидности структурный бычий рынок может начаться и будет ускоряться с развитием инноваций и капитала.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitcoin держится выше 100,000 долларов, но как долго это продлится?

Как ставка Уолл-стрит на Ripple придаёт XRP большую институциональную роль

Готовятся ли майнеры продать больше Bitcoin? Рекордный квартал MARA говорит, что возможно