Relatório macro do mercado cripto: Paralisação do governo dos EUA leva à contração de liquidez e o mercado cripto enfrenta ponto de virada estrutural

Em novembro de 2025, o mercado de criptomoedas passou por uma virada estrutural. A paralisação do governo dos EUA levou à contração da liquidez, retirando cerca de 20 bilhões de dólares do mercado, o que agravou a escassez de capital em mercados de risco. O ambiente macroeconômico permanece pouco otimista.

Título original: "Huobi Growth Academy|Relatório Macroeconômico do Mercado Cripto: O Shutdown do Governo dos EUA Leva à Contração de Liquidez, Mercado Cripto Entra em Ponto de Virada Estrutural"

Fonte original: Huobi Growth Academy

Resumo

Em novembro de 2025, o mercado cripto encontra-se num ponto de virada estrutural: após a retração fiscal e o pico das taxas de juro, a liquidez retorna ao setor privado, intensificando a diferenciação dos ativos de risco. A Conta Geral do Tesouro dos EUA (TGA), devido ao shutdown do governo, apenas recebe recursos sem realizar saídas, com o saldo crescendo de cerca de 800 mil milhões de dólares para mais de 1 trilião de dólares, o que equivale a retirar cerca de 200 mil milhões de dólares em liquidez do mercado, agravando a tensão de capital no sistema bancário. O BTC torna-se a camada de colateral estável, enquanto o ETH atua como o hub de liquidação; o capital incremental flui, segundo a lógica "narrativa × tecnologia × distribuição", para L2, AI/Robotics/DePIN/x402, InfoFi, DAT e Memecoin. A queda da capitalização total de mercado e o recuo do índice de medo correspondem a uma fase de rotação e posicionamento de valor de médio prazo. Os principais riscos residem na incerteza regulatória, complexidade on-chain e fragmentação multichain, assimetria de informação e competição emocional. Os próximos 12 meses serão de "bull market estrutural" e não de alta generalizada, sendo o foco o design de mecanismos, eficiência de distribuição e gestão de atenção; é fundamental aproveitar a distribuição inicial e o ciclo de execução, priorizando uma alocação disciplinada em torno de temas de longo prazo como AI×Crypto e DAT.

I. Visão Geral Macroeconômica

Em novembro de 2025, o mercado global de criptoativos encontra-se num ponto de inflexão estrutural: não é o início de um novo bull market generalizado, nem uma defesa passiva diante de um abismo descendente, mas sim uma janela crítica de "transição do especulativo para o real, retorno da narrativa à tecnologia, da pura especulação para a participação estrutural". A raiz dessa virada não está num único preço ou política, mas sim numa mudança de paradigma macroeconômico. Nos últimos dois anos, a gestão da demanda agregada, dominada pela expansão fiscal no pós-pandemia, foi gradualmente substituída; o ciclo de política monetária neutra a restritiva atingiu seu auge, o poder de tração do governo sobre a liquidez diminuiu e o setor privado retomou o protagonismo na alocação de capital. A reavaliação das narrativas tecnológicas e das funções de produção começa a influenciar a lógica fundamental da precificação de ativos. O foco das políticas mudou de "subsídios e transferências para impulsionar a demanda nominal" para "eficiência e progresso tecnológico para impulsionar o crescimento potencial". Nesse processo, o mercado está disposto a pagar um prêmio por ativos com "fluxo de caixa verificável e curva de expansão tecnológica", enquanto se mostra mais cauteloso com ativos "altamente alavancados, fortemente cíclicos e dependentes apenas da expansão de valuation".

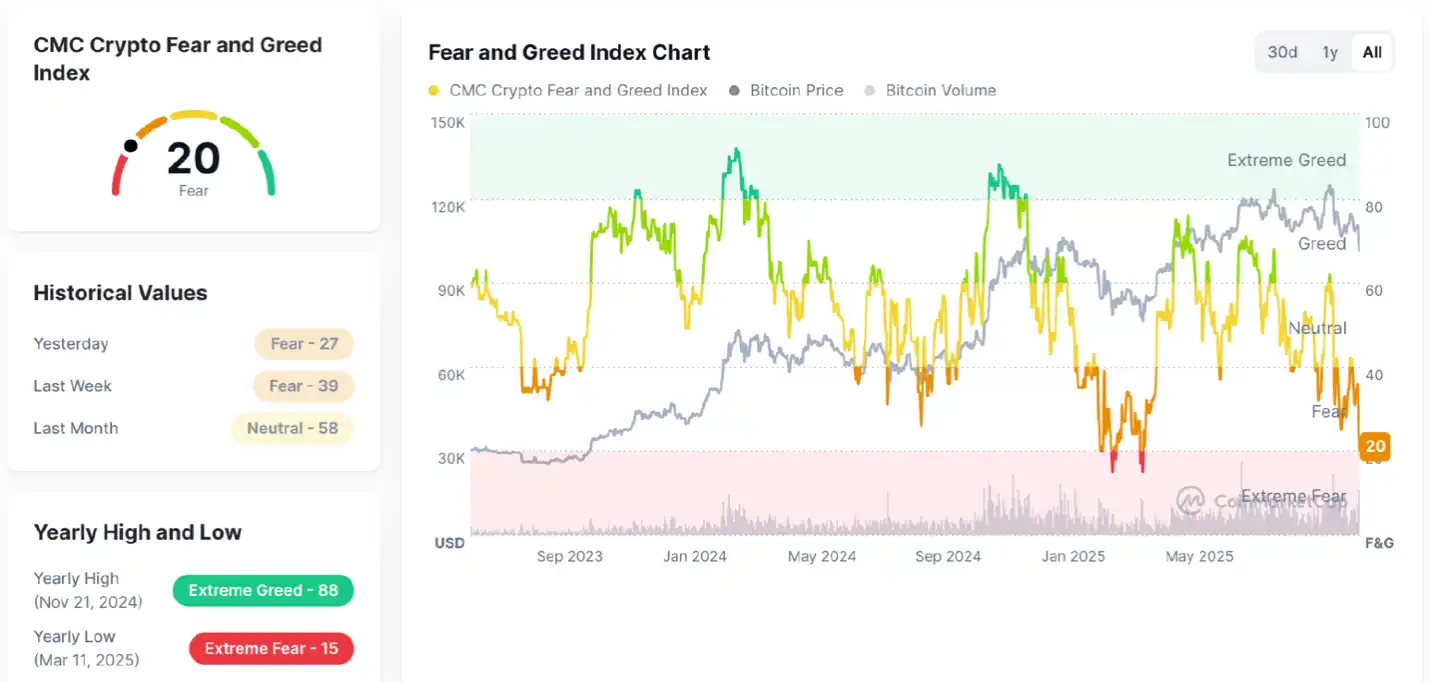

Segundo os dados mais recentes, a capitalização total do mercado cripto está atualmente em cerca de $3,37T, apresentando recuo em relação aos picos anteriores, indicando uma retirada temporária de capital e redução do apetite ao risco; somado ao índice de medo em 20 (medo), evidencia um sentimento de mercado enfraquecido. De modo geral, o mercado permanece numa correção de médio prazo dentro de uma tendência de alta de longo prazo: a tendência ascendente de 2023–2025 permanece, mas, no curto prazo, a incerteza macroeconômica, a realização de lucros e a contração de liquidez levam o mercado a uma fase de consolidação e digestão. Em resumo, a tendência não se deteriorou, mas o sentimento esfriou, caracterizando-se como uma fase de rotação e divergência típica de bull markets.

O atual Índice de Medo & Ganância do mercado cripto está em 20, numa zona de medo evidente, enfraquecendo continuamente em relação à semana e ao mês anteriores. O gráfico mostra: o preço do bitcoin recuou dos picos nos últimos meses, o sentimento do mercado mudou rapidamente de "ganância" para "medo", acompanhado de queda no volume de negociações, indicando postura de espera e menor apetite ao risco. Contudo, esta zona coincide historicamente com fundos intermediários ou áreas de posicionamento de valor — quanto pior o sentimento, maior a probabilidade de acumulação de capital de longo prazo. Em outras palavras: pessimismo e volatilidade no curto prazo; no médio e longo prazo, para capital contrarian, a zona de medo frequentemente gera oportunidades.

Do ponto de vista macroeconômico, tomando os EUA como exemplo, após o ciclo agressivo de alta de juros do Fed entre 2023 e 2025, embora a inflação ainda não tenha retornado totalmente à âncora de longo prazo, a rigidez marginal dos preços centrais diminuiu, a recuperação do lado da oferta e o recuo do ciclo de estoques atuaram em conjunto para suavizar estruturalmente a inflação. A comunicação da política mudou de um sinal duro de "mais alto por mais tempo" para uma postura de "esperar e ver baseada em dados — ligeiramente expansionista", com a curva de expectativas de juros cedendo. Ao mesmo tempo, o Tesouro dos EUA realizou uma "segunda correção" dos efeitos colaterais do grande déficit e da emissão de dívida de curto prazo durante a pandemia: restrição orçamentária mais rígida, otimização da estrutura de vencimentos, redução marginal de subsídios e transferências, significando que a liquidez retorna do setor público ao privado, mas não de forma indiscriminada, e sim por meio da redistribuição via crédito de mercado e prêmio de risco em ações e títulos, direcionando-se para ativos mais eficientes e com maior potencial de crescimento. Por outro lado, o shutdown do governo dos EUA bateu recordes históricos, e a Conta Geral do Tesouro (TGA), devido ao shutdown, apenas recebe recursos sem realizar saídas, com o saldo crescendo de cerca de 800 mil milhões de dólares para mais de 1 trilião de dólares, o que equivale a retirar cerca de 200 mil milhões de dólares em liquidez do mercado, agravando a tensão de capital no sistema bancário. Isso explica por que ativos cíclicos de alta alavancagem nos mercados tradicionais estão sob pressão, enquanto tecnologia de base, AI e infraestrutura digital recebem maior "tolerância de valuation": os primeiros dependem de juros baixos e alta demanda nominal, os segundos dependem de melhorias na função de produção e saltos na produtividade total dos fatores, favorecendo uma transição de "impulso de preço" para "impulso de eficiência".

Essa mudança macroeconômica se reflete numa diferenciação estrutural dos ativos de risco: por um lado, o efeito de cauda das altas taxas de juro persiste, o spread de crédito não caiu para níveis extremos, e o capital mantém distância de ativos sem suporte de lucros, fluxo de caixa incerto e alta alavancagem no balanço; por outro lado, setores com fluxo de caixa visível, alta elasticidade de demanda e alinhados com a curva tecnológica recebem alocação ativa de capital. No universo cripto, isso significa uma transição do antigo "bitcoin subindo sozinho" para uma lógica multicore de "bitcoin estável — capital descendo — rotação acelerada de narrativas". O bitcoin, com aumento da participação institucional, canais de ETF spot aprimorados e estrutura de derivativos on-chain otimizada, apresenta volatilidade significativamente reduzida, assumindo gradualmente a função de "colateral sem risco": não no sentido absoluto, mas como o ativo mais líquido, transparente e estável do mercado. O Ethereum não teve o mesmo boom que o bitcoin, mas sua importância sistêmica como camada de liquidação e ecossistema de desenvolvedores faz com que atue como "canalizador de liquidez de risco" — quando o apetite ao risco retorna, o capital não permanece nos grandes market caps, mas atravessa ETH e L2 para ativos mais emergentes e elásticos. Assim, as tendências estruturais mais marcantes de novembro podem ser resumidas em três desigualdades: rotação > concentração, participação ativa > posição passiva, captura de hotspots > espera por grandes market caps. O comportamento do capital passa de "esperar sentado" para "caça organizada", e a habilidade-chave de trading muda de "garimpo de valor" para "identificação de narrativa + rastreamento de liquidez + previsão de mecanismos".

Entre todas as narrativas, os setores que conseguem combinar "impulso tecnológico e momentum de atenção" recebem o maior influxo de capital: Layer-2, pela densidade de lançamentos, vantagem de custos e design de incentivos, tornou-se o "canal de distribuição de inovação" mais eficaz; AI/Robotics/DePIN, por conectar-se à função de produção real e ao ciclo fechado da economia de máquinas (M2M), apresenta "convexidade de curva" quanto mais cedo for; InfoFi, como exploração da financeirização do conhecimento e dados, segue a lógica de "atenção como fator escasso"; Memecoin é a expressão máxima da "monetização da atenção", permitindo rápida realização de capital social e emocional com baixíssimo custo de fricção; NFT-Fi evolui do hype dos avatares para um paradigma mais prático de "direitos on-chain e fluxo de caixa", liberando novos cenários de colateral, aluguel e divisão de receitas via instrumentos financeiros estruturados. O núcleo comum desses setores é a "força quádrupla": atenção, contribuição dos desenvolvedores, mecanismos de incentivo e consistência narrativa. Atenção garante visibilidade e passagem de tokens, contribuição dos desenvolvedores determina a sustentabilidade da curva de oferta, mecanismos de incentivo resolvem o cold start inicial, e consistência narrativa alinha expectativas e execução, reduzindo a taxa de desconto.

Em termos mais amplos, o espaço de retorno de ativos financeiros tradicionais está limitado em dois eixos: primeiro, os rendimentos dos títulos do governo, embora tenham atingido o pico, permanecem elevados, comprimindo a elasticidade de valuation dos ativos de equity; segundo, o crescimento real global é mais fraco que nos ciclos anteriores, e a expansão dos lucros corporativos depende mais da eficiência do que dos preços. Em contraste, a vantagem do Crypto está na "sincronia entre ciclo tecnológico e ciclo de inovação financeira": de um lado, a infraestrutura on-chain melhora em performance, custos e ferramentas de desenvolvimento, reduzindo o custo marginal e ampliando o raio de experimentação das aplicações; de outro, mecanismos de tokenização e engenharia de incentivos oferecem um coordenador de consenso entre capital, usuários e desenvolvedores, resolvendo o problema do cold start da era da internet de forma mensurável, iterativa e distribuível on-chain. Em outras palavras, a compensação de risco dos criptoativos não depende mais apenas de volatilidade e alavancagem, mas cada vez mais da capacidade de "converter atenção, dados e poder computacional em fluxo de caixa realizável via design de mecanismos". Quando isso se soma à liberação estrutural de liquidez macroeconômica, a curva de retorno ajustada ao risco do Crypto mostra vantagem relativa sobre ativos tradicionais.

No ambiente monetário, o mercado está passando de "expectativa de afrouxamento nominal" para "neutralidade efetiva" e, depois, para "afrouxamento estrutural localizado". A direção das taxas de política deixou de ser unilateralmente restritiva, a estrutura de oferta de títulos do governo tornou-se mais refinada, a melhora marginal das condições de crédito reduz o custo de financiamento privado, aliviando a pressão de refinanciamento de ativos existentes, e a cadeia de tecnologia e inovação torna-se o principal beneficiário do retorno do capital. Esse ritmo indica que o Crypto está entrando na fase inicial-intermediária de "recuperação do apetite ao risco" — diferente dos rallies anteriores impulsionados apenas por afrouxamento quantitativo, este ciclo se assemelha mais a uma maratona impulsionada por "progresso tecnológico + evolução narrativa + otimização de mecanismos": a alta não é "um foguete", mas sim "multicore, em etapas". Assim, o sinal mais claro do mercado não é "bitcoin disparando sozinho", mas "BTC sustentando a base, ETH mantendo o hub, L2/AI/InfoFi/NFT-Fi/Memecoin rodando em clusters". Nesse cenário, "posicionamento antecipado — realização parcial — nova rotação" é o tema principal, e a lógica de concentração em um único setor perde força, exigindo do capital uma estratégia de "alimentar a guerra com a guerra".

Em suma, a cadeia de transmissão macroeconômica nesta fase pode ser descrita como: retração fiscal e ajuste de déficit → liquidez retorna ao setor privado → queda nas expectativas de juros e recuperação das condições de crédito → preferência por "eficiência e convexidade de curva" → maior tolerância a valuation para narrativas tecnológicas → mercado cripto transita de lógica monocore para multicore → rotação estrutural torna-se dominante. Em novembro, nossa avaliação é: o macro global ainda não está totalmente expansionista, mas a liquidez incremental estrutural está sendo liberada; somando-se o avanço crítico do ciclo tecnológico e a maturidade dos mecanismos de distribuição, os criptoativos passam de "impulso de mercado único" para "coexistência de narrativas coletivas" no médio prazo, com a característica típica de "bull market local e estrutural" — sua sustentabilidade não depende do gráfico semanal de um único ativo, mas da validação mútua de múltiplos subsistemas do ecossistema: retenção de desenvolvedores e aprimoramento da toolchain validam a oferta, crescimento de usuários e curva de taxas validam a demanda, orçamento de incentivos e melhorias de governança validam o mecanismo, e liquidação cross-chain e canais de compliance validam a origem do capital. Com esses fatores em retroalimentação positiva, o mercado torna-se mais saudável, diversificado e exige participação ativa e disciplinada cada vez mais especializada.

Portanto, o essencial nesta fase não é adivinhar "qual será o próximo token explosivo", mas sim construir um framework integrado de "macro — narrativa — mecanismo — liquidez — distribuição": identificar mudanças direcionais em juros e déficit no nível macro, avaliar se a curva tecnológica e a demanda estão alinhadas no nível narrativo, revisar a sustentabilidade do design de incentivos no nível de mecanismo, rastrear a migração real de taxas, market making e fluxo social no nível de liquidez, e avaliar a eficiência combinada de airdrops, rankings, pontos, NFT-Fi e matrizes sociais no nível de distribuição. Só com esse ciclo fechado, as três desigualdades "rotação > concentração, ativo > passivo, hotspots > grandes market caps" deixam de ser slogans e tornam-se metodologias estratégicas executáveis, rastreáveis e replicáveis.

II. Análise de Setores e Perspectiva Macroeconômica

Ao entrar em 2025–2026, o principal motor do mercado cripto mudou silenciosamente de estrutura. Juros e variáveis macroeconômicas ainda compõem o beta de base do mercado, mas as fontes de retornos extraordinários migraram de "sentimento macro → precificação de ativos" para a tripla ressonância de "narrativa × tecnologia × mecanismo de distribuição". A nova fase é marcada por rápida evolução da base tecnológica, encurtamento das cadeias de disseminação de narrativas e distribuição de capital cada vez mais descentralizada, trazendo elasticidade de preços e velocidade de rotação de estilos sem precedentes. Nesse contexto, Memecoin, AI×Robotics×DePIN×x402, InfoFi e DAT (empresas quase listadas com tesouraria de ativos digitais) tornam-se os temas mais claros para os próximos 6–18 meses.

Comparados aos setores mais táticos acima, AI×Robotics×DePIN×x402 representam a linha tecnológica mais certa do novo ciclo, devendo gerar uma tendência de longo prazo semelhante à do bitcoin em seus primórdios. O valor da AI nunca esteve restrito à cognição, mas sim em sua entrada como agente econômico no sistema produtivo. Quando modelos de AI evoluem para agentes autônomos capazes de executar tarefas, assinar transações, liquidar e se auto-manter on-chain, as máquinas tornam-se unidades econômicas, formando uma estrutura "máquina→máquina (M2M)". O blockchain fornece identidade, liquidação e incentivos para as máquinas, permitindo sua participação no ciclo econômico. A importância do x402 reside em criar infraestrutura de pagamentos e liquidação automatizada nativa da internet, permitindo que AIs troquem valor entre si, originando novas formas de ativos como carteiras de máquinas, mercados de aluguel on-chain, direitos sobre ativos de robôs e rendimentos automáticos. Ainda estamos em fase muito inicial, sem modelos de negócio definidos, mas justamente por isso o diferencial de expectativas é enorme, sendo o ponto de interseção "tecnologia × finanças" mais promissor dos próximos anos. Ativos como CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, entre outros, estão focados em identidade de máquinas, incentivos de computação e economia de agentes de AI.

AI×Crypto, em essência, não é afetado pelo ciclo regulatório, pois é impulsionado pela expansão tecnológica, não pela vontade política. Isso o torna uma tendência estrutural comparável ao "nascimento da internet" ou à "popularização dos smartphones". Ao mesmo tempo, InfoFi (finanças do conhecimento) emerge como a narrativa mais criativa do novo ciclo. Não se trata de "vender informação", mas de transformar contribuição, validação e distribuição de conhecimento em comportamentos econômicos mensuráveis e incentiváveis. Na internet tradicional, o retorno econômico da informação é capturado principalmente pelas plataformas, enquanto em InfoFi, contribuidores, validadores e distribuidores compartilham direitos, formando uma estrutura "ganha-ganha-ganha". O mecanismo central é: contribuição (Create) → validação (Validate) → ordenação (Rank) → incentivo (Reward). O valor, expresso on-chain, torna-se um ativo negociável e combinável, criando uma estrutura de mercado cripto que mistura TikTok (tráfego), Bloomberg (análise) e DeFi (incentivos). Resolve o problema do ruído e distorção de incentivos da Web2, abrindo espaço para que analistas, julgadores e organizadores também lucrem. Plataformas como wallchain, xeetdotai, Kaito, cookie3, entre outras, transformam informação de "ativo intelectual privado" em "direito digital público", sendo um ponto de interseção narrativa digno de atenção.

É importante destacar o setor DAT (Digital Asset Treasury), também conhecido como "Crypto-equity", que será um dos temas estruturais de investimento dos próximos 6–18 meses. O núcleo do DAT não é a operação do negócio, mas sim a importação da avaliação de ativos on-chain para o mercado de capitais tradicional via estrutura de empresa listada + portfólio de criptoativos. O princípio é: a empresa aloca ativos em BTC, ETH, SOL, SUI e outros criptoativos principais, gerindo-os via valor de mercado, staking, estratégias derivativas, etc., refletindo o valor de mercado no preço das ações, criando uma transmissão de preço "ativos on-chain → mercado de ações secundário". MSTR (MicroStrategy) foi o primeiro exemplo, e a partir de 2025, a empresa de tesouraria SUI, SUIG, será o novo representante, detendo mais de 100 milhões de SUI, com valor de mercado de cerca de 300–400 milhões de dólares, combinando "empresa listada + estratégia de tesouraria" com narrativa de ecossistema, oferecendo nova forma de alocação de ativos aos investidores. A vantagem do DAT é dupla: serve de ponte regulatória para capital tradicional entrar no mercado cripto e permite que a Crypto Narrative seja refletida no sistema de precificação TradFi, criando um novo ciclo bidirecional de capital "ativos Web3 → consenso Nasdaq". Nos próximos 6–18 meses, o DAT girará em torno de "SUI, SOL e AI Narrative", com potencial em otimização da estrutura de tesouraria, crescimento de receitas de staking, diversificação de ativos (BTC, ETH) e sinergia com estratégias L1/L2. Esses ativos possuem atributos compostos de "long ecossistema + long token + long prêmio de risco", sendo ferramentas de capital inovadoras e penetrantes.

Em síntese, a tônica do mercado cripto no futuro será "rotação de narrativas × eficiência de distribuição × capacidade de execução". Memecoin oferece alfa de alta frequência, AI×Crypto fornece beta de longo prazo com alfa estrutural, InfoFi reconstrói o mecanismo de captura de valor e DAT estabelece a ponte de capital entre Web3 e finanças tradicionais. Os vencedores do novo ciclo não serão "os mais informados", mas sim "os que completam o ciclo de cognição → participação → distribuição → reinvestimento". Informação não é ativo, execução e circulação sim. O verdadeiro modelo de crescimento é participar continuamente do início, integrar-se ao sistema de distribuição e realizar capitalização composta durante o ciclo narrativo. Nos próximos 6–18 meses, o mercado cripto migrará de "impulso macro" para "impulso tecnológico e narrativo". Não é um ciclo que exige apenas paciência, mas sim ação. Narrativa × Tecnologia × Distribuição moldarão os próximos vencedores, e a aceleração estrutural já começou.

III. Riscos e Desafios

Apesar das oportunidades estruturais claras para o próximo ano, o ambiente macroeconômico ainda apresenta riscos externos e desafios sistêmicos inescapáveis; essas variáveis não apenas determinam o ritmo de liberação de liquidez, mas também influenciam profundamente a intensidade das narrativas, a avaliação dos ativos e os limites de expansão do setor. A maior incerteza vem da regulação, complexidade operacional on-chain, fragmentação multichain, custo de compreensão do usuário, ritmo das narrativas e assimetria de informação — fatores que, juntos, criam barreiras estratégicas devido ao descompasso de ciclos entre instituições e investidores de varejo. Em um bull market estrutural de longo prazo, esses riscos não necessariamente interrompem a tendência, mas determinam a inclinação e a amplitude da curva de retornos.

A regulação é sempre um fator-chave para a resiliência de longo prazo dos criptoativos. Embora os EUA, com os ETFs spot, tenham sinalizado alguma flexibilização, o arcabouço regulatório permanece fragmentado, descentralizado e atrasado, com a legislação incapaz de acompanhar o crescimento do mercado. Para instituições, clareza regulatória define o limite de alocação; para o varejo, a direção regulatória afeta confiança e apetite ao risco. Nos EUA e Europa, ainda há atritos em torno da regulação de exchanges, AML, custódia e compliance DeFi, dificultando a formação de um consenso de curto prazo e podendo gerar ventos contrários ou rupturas políticas localizadas. Na Ásia, a adoção de regimes de licenciamento e sandboxes regulatórios é mais ativa, mas o ciclo estrutural é semelhante: "maior abertura — experimentação regulatória — cautela institucional — exploração de aplicações". É previsível que a incerteza regulatória continue afetando os fluxos de capital transfronteiriços, mantendo a diferenciação de preços entre "ativos compliant e ativos cinzentos". Isso significa que, embora não se espere um choque regulatório sistêmico no próximo ano, restrições regulatórias graduais continuarão a pressionar valuations, especialmente para ativos de alta volatilidade, não rastreáveis e sem estrutura clara de retornos.

A complexidade operacional on-chain também limita a adoção em massa. Apesar dos avanços em ferramentas de desenvolvimento e experiência do usuário nos últimos dois anos, a interação on-chain ainda envolve múltiplas etapas e barreiras: assinatura, autorização, cross-chain, gestão de gas e avaliação de riscos ainda exigem compreensão ativa do usuário; a lógica das carteiras melhorou, mas ainda não alcançou a fluidez implícita do Web2. Para que aplicações on-chain atinjam escala de internet, a maioria dos usuários deve acessar sem perceber, e não depender de grupos altamente informados. Atualmente, a interação entre carteiras e protocolos ainda é orientada para engenheiros, exigindo múltiplos passos — qualquer erro pode causar perdas, e os sistemas de proteção existentes ainda não são totalmente eficazes. Em outras palavras, a complexidade operacional subestima o número real de participantes; isso significa que, mesmo com narrativas fortes, o capital real não se converte rapidamente em usuários ativos, criando um gargalo na conversão de "tráfego em valor". Para projetos, isso limita crescimento e distribuição; para investidores, é um fator de atraso na realização das narrativas; para instituições, aumenta a dificuldade de compliance e proteção ao usuário. O avanço multichain acelerou a competição, mas também a fragmentação. O boom de L2 trouxe prosperidade, mas dispersou capital e usuários em múltiplos ambientes de execução, com padrões diferentes, dados não totalmente interoperáveis e riscos de bridges cross-chain, aumentando a incerteza sistêmica. Com a liquidez fragmentada, ecossistemas únicos têm dificuldade em criar ciclos de "escala — profundidade — inovação", e bridges criam gaps de segurança. Grandes hacks recentes envolveram componentes cross-chain, dificultando o uso institucional e desencorajando o varejo a migrar liquidez, gerando ineficiência estrutural. Ao mesmo tempo, o excesso de narrativas multichain dificulta a avaliação rápida das relações reais entre "ecossistema — ativo — mecanismo", dispersando atenção, elevando custos de pesquisa e aprofundando a assimetria de informação.

O custo de compreensão do usuário ainda é um obstáculo interno ao desenvolvimento do setor. Desde lógica de pagamentos, gestão de ativos, modelos de risco, design de incentivos até avaliação de narrativas, o cripto exige não só literacia financeira, mas também compreensão de criptografia, teoria dos jogos e mecanismos econômicos. O setor ainda carece de educação financeira madura e transparência de mecanismos, levando a maioria dos participantes a adotar uma postura especulativa, dificultando a formação de uma estrutura estável de participação. Com a rápida iteração das narrativas, a educação do usuário fica sempre defasada, beneficiando os mais informados e tornando os menos informados vítimas da liquidez. Quanto maior a carga cognitiva, maior o risco de concentração. O capital não se distribui de forma equilibrada, criando uma estrutura de barra: de um lado, executores de elite; do outro, participantes desinformados, resultando em distribuição desigual de retornos.

Ciclos narrativos curtos e competição emocional intensa levam o mercado a uma tendência de "ultracurto prazo". Em ambiente de transmissão rápida de informação, a atualização das narrativas supera o ritmo real de desenvolvimento dos projetos, causando desconexão entre valor e preço, com picos narrativos antecipando expectativas e dificultando a realização de resultados de longo prazo. Projetos são forçados a perseguir narrativas para atrair atenção, muitas vezes oferecendo incentivos elevados para obter atividade de curto prazo, em vez de construir valor estrutural. A competição emocional faz com que o comportamento do usuário regrida de "pesquisa — julgamento — ação" para "seguir — especular — sair", gerando rotações impulsivas. Embora isso possa gerar retornos extraordinários no curto prazo, prejudica o ecossistema de desenvolvedores e a sedimentação de capital no longo prazo, afetando os fundamentos do setor. A distribuição desigual de informações alfa é um dos principais desafios estruturais do setor. Apesar da transparência dos dados on-chain, a estrutura da informação é altamente estratificada. Jogadores avançados dominam informações complexas como fluxo de capital, estrutura de incentivos, caminhos de distribuição, progresso de desenvolvimento e expectativas sociais, enquanto participantes comuns dependem de informações secundárias e ruído de redes sociais. Com o surgimento de mecanismos de pontos, airdrops e rankings, a assimetria de informação não diminuiu, mas aumentou: o fluxo de capital on-chain acelera, o ritmo de posicionamento antecipa-se, e a cadeia "pesquisa — participação — realização" é cada vez mais antecipada. Quem entende mecanismos, domina estratégias de distribuição e percebe a estrutura de capital tende a entrar ainda na fase embrionária dos projetos; o usuário comum só toma conhecimento quando a narrativa já está inflada, ficando em desvantagem estrutural. Assim, a desigualdade de informação não é um problema técnico, mas sim de jogo, e deve se aprofundar no futuro.

Um desafio ainda mais profundo é o "descompasso de ciclos" entre instituições e varejo. Instituições preferem estabilidade, segurança e fluxo de caixa sustentável; o varejo prefere volatilidade, narrativa e realização rápida. Como os modelos de comportamento diferem, a estrutura de volatilidade do mercado apresenta "divisão entre curto e longo prazo": instituições alocam bitcoin e outros ativos de colateral em ciclos médios e longos, enquanto o varejo persegue L2, AI, memecoin e novas aplicações em ciclos curtos e médios. Buscam ativos, mecanismos e cronogramas diferentes. Quando a liquidez macro oscila, instituições compram gradualmente enquanto o varejo oscila e sai, gerando desigualdade de retornos; quando a narrativa está em alta, instituições geralmente não participam, levando o mercado de volta à racionalidade. Se o varejo não tiver estratégia, tende a ficar em desvantagem.

Voltando ao mercado, o papel do bitcoin está mudando de "ativo especulativo" para "camada de colateral estável". Isso não é um sinal negativo de desaceleração, mas sim um marco de maturidade: volatilidade reduzida, liquidez aprofundada e maior participação institucional aproximam o BTC da posição de "colateral sem risco on-chain", com o objetivo de se tornar âncora de valor cross-ecossistema. O ETH ocupa papel central como camada de liquidação, mas dificilmente supera narrativas de alta energia; retornos extraordinários vêm de setores mais emergentes, leves e de rápida distribuição, como ecossistema L2, economia de máquinas AI, memecoin de ciclo curto, InfoFi e NFT-Fi. O mercado entra em bull market estrutural, não generalizado, com liquidez liberada de forma direcionada, não elevando todos os ativos; isso significa que, no próximo ano, a competição migrará de "hold" para "seleção de setores + execução de rotação". O capital preferirá design de mecanismos, distribuição de liquidez, estrutura de atenção e adoção real, e não apenas produto, whitepaper ou imaginação. Narrativa cria Liquidez, Liquidez traz Oportunidade, Oportunidade se converte em Alpha.

Em outras palavras, narrativa não é o objetivo, mas sim o canal para direcionar liquidez para mecanismos; retornos sustentáveis vêm do design estrutural, acúmulo de ecossistema e adoção do usuário. Assim, risco e oportunidade coexistem sempre. A incerteza macro continuará testando a resiliência endógena do setor cripto. Aqueles que realmente entendem estrutura, controlam liquidez e têm capacidade de execução terão vantagem nos ciclos de rotação futuros.

IV. Conclusão

Em novembro de 2025, o mercado cripto encontra-se num ponto de virada estrutural, com o shutdown do governo dos EUA levando à contração de liquidez e retirando cerca de 200 mil milhões de dólares do mercado, agravando a tensão de capital no mercado de risco e tornando o ambiente macroeconômico pouco otimista. Por outro lado, o mercado cripto evoluiu de "impulso monocore" para "multi-linhas em paralelo", com rotação estrutural substituindo a euforia generalizada, e narrativa, mecanismos e capacidade de distribuição tornando-se forças dominantes. O BTC ainda é a reserva de base, mas já não detém sozinho os ganhos; AI, L2, InfoFi, economia de máquinas e Memecoin assumem a maior elasticidade, com o foco do mercado migrando do ativo em si para o ecossistema, cenários e sistemas de distribuição. AI, InfoFi e Memecoin serão os principais motores do próximo ciclo. Nos próximos três anos, AI×Crypto, economia de máquinas M2M e finanças do conhecimento formarão a lógica fundamental de uma nova onda de crescimento de longo prazo. Os vencedores deste ciclo não serão os mais informados ou os de maior capital, mas sim aqueles capazes de realizar a distribuição mais eficaz dentro da narrativa correta. O mercado já migrou de "hold" para "execução", de "hype emocional" para "entrega estrutural". Com o fim do shutdown do governo dos EUA e a recuperação da liquidez macroeconômica, um bull market estrutural pode ser iniciado e acelerado pela sinergia entre inovação e capital.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Stablecoin sintética USDX perde paridade e cai abaixo de $0,60; PancakeSwap e Lista monitoram a situação

A stablecoin USDX da Stable Labs, projetada para manter seu valor atrelado ao dólar por meio de estratégias de hedge delta-neutro, perdeu sua paridade com o dólar nesta quinta-feira, caindo para abaixo de $0,60. Protocolos como Lista e PancakeSwap estão monitorando a situação.

BTC sinaliza potencial fundo de meio de ciclo enquanto o medo domina o mercado

Cardano Midnight Network atinge 1 milhão de endereços de mineração

A Midnight Network registou 1.000.000 de endereços de mineração, assinalando uma forte adoção por parte dos membros da comunidade.

Analistas do JPMorgan estabelecem meta de $170.000 para o Bitcoin após liquidações recordes no mercado

A JPMorgan projeta que o Bitcoin pode atingir $170.000 em até 12 meses, impulsionado por métricas de volatilidade favoráveis em relação ao ouro e pela estabilização dos mercados futuros após as liquidações de outubro.