Los 2.8 billones de beneficios netos no logran ocultar la tendencia negativa, ¿podría Strategy ser excluida del índice Nasdaq 100?

Aunque ciertamente hubo problemas con el mNAV, es posible que la exclusión del índice Nasdaq 100 no ocurra este año.

Aunque ciertamente hubo problemas con el mNAV, es poco probable que la exclusión del índice Nasdaq 100 ocurra este año.

Escrito por: Eric, Foresight News

El día 30, después del cierre del mercado en Estados Unidos, la primera acción DAT de bitcoin, Strategy, publicó su informe financiero del tercer trimestre. El informe muestra que los ingresos de Strategy en el tercer trimestre fueron de 3.9 mil millones de dólares, con un beneficio neto de 2.8 mil millones de dólares y un beneficio diluido por acción de 8.42 dólares.

Hasta el 26 de octubre de 2025, hora local, Strategy poseía un total de 640,808 bitcoins, con un valor total de 47.44 mil millones de dólares, y el coste por bitcoin ascendió a 74,032 dólares. Desde principios de 2025 hasta la fecha, el rendimiento de bitcoin ha sido del 26%, con una ganancia de 12.9 mil millones de dólares. Andrew Kang, director financiero de Strategy, indicó que, basándose en la previsión de bitcoin a 150,000 dólares a finales de año, los ingresos operativos anuales de Strategy para 2025 serían de 34 mil millones de dólares, con un beneficio neto de 24 mil millones de dólares y un beneficio diluido por acción de 80 dólares.

Los datos relacionados con bitcoin de Strategy son básicamente públicos, por lo que no provocan demasiada reacción en el mercado, pero debido al rebote del precio de bitcoin hoy y a las expectativas optimistas de la empresa, el precio de las acciones de Strategy repuntó tanto en el after hours de ayer como en el pre-market de hoy. Al momento de escribir este artículo, el precio de MSTR ha rebotado desde el cierre de ayer de 254.57 dólares hasta cerca de 272.65 dólares en el pre-market (UTC+8).

Según el informe financiero, Strategy obtuvo un beneficio neto de 5.1 mil millones de dólares en los tres meses hasta el 30 de septiembre a través de la venta de acciones ordinarias y los planes de venta de STRK, STRF, STRD y STRC, y hasta el 26 de octubre, Strategy aún dispone de un límite de financiación de 42.1 mil millones de dólares.

Es importante destacar que el precio actual de bitcoin ha subido más del 40% respecto a su punto más bajo del año, mientras que el precio de cierre de MSTR de ayer está solo a un 6% de su mínimo anual. Aunque el comportamiento de las acciones en el after hours de ayer y el pre-market de hoy indica que el mercado sigue reconociendo este informe financiero a corto plazo, en realidad los inversores han comenzado a preocuparse por el modelo de Strategy o, mejor dicho, de las empresas DAT.

mNAV se acerca a la línea de vida

Según los datos de StrategyTracker, el mNAV de Strategy (es decir, la relación entre la capitalización de mercado y el valor total de los bitcoins en posesión) ha llegado a 1.04; incluso calculando con el número de acciones diluidas, esta cifra es solo de 1.16, muy cerca de 1. Si el mNAV llega a 1 o incluso cae por debajo de 1, significaría que comprar acciones de la empresa ya no es más valioso que comprar directamente la criptomoneda correspondiente.

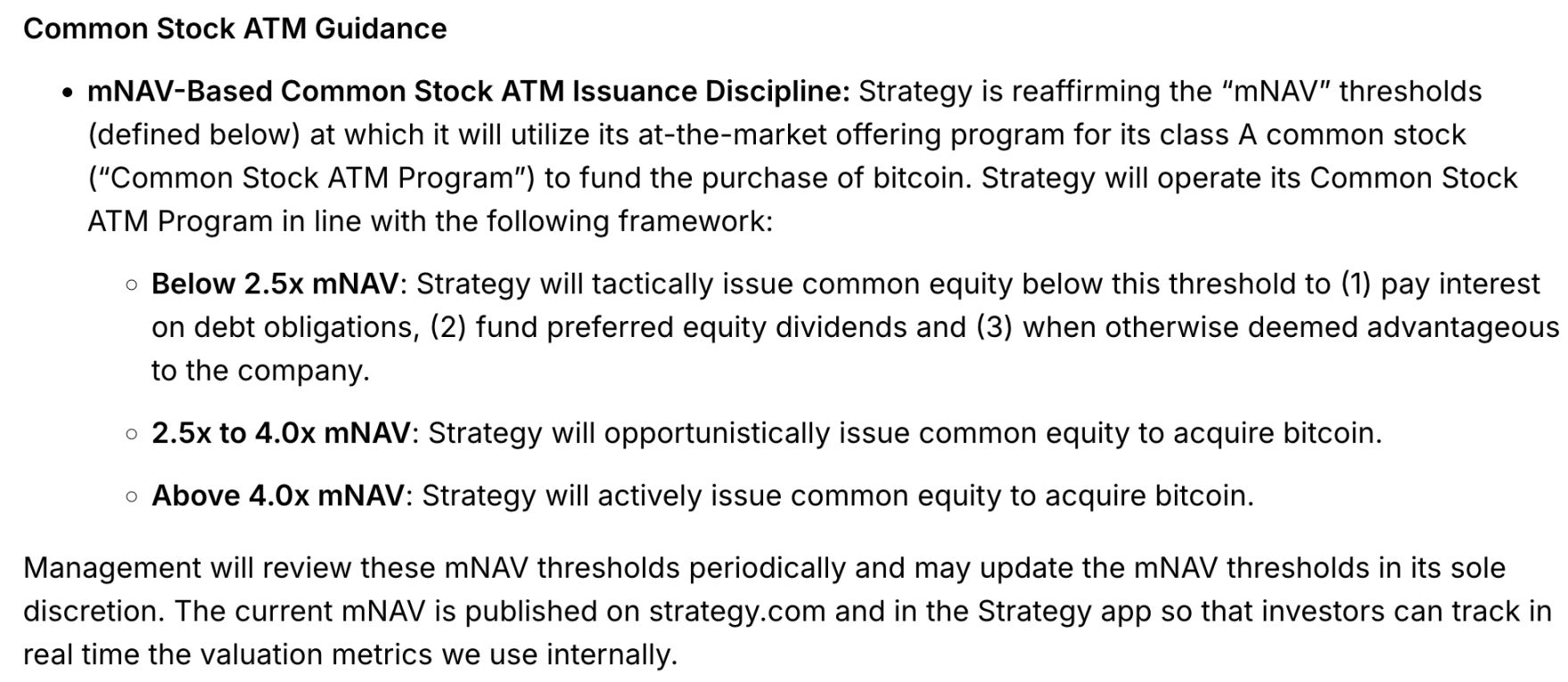

En la reunión de resultados de finales de julio de este año, Strategy prometió: "Salvo para pagar dividendos de acciones preferentes o intereses de deuda, no emitiremos nuevas acciones ordinarias de MSTR cuando el mNAV sea inferior a 2.5 veces". Sin embargo, solo dos semanas después, en el documento 8-K presentado, cancelaron esta restricción y añadieron una cláusula de excepción: "Si la empresa considera que la emisión es beneficiosa, puede seguir emitiendo acciones cuando el mNAV sea inferior a 2.5 veces".

En el informe financiero más reciente, Strategy también volvió a explicar las reglas de emisión ATM de acciones ordinarias:

Aunque la emisión de acciones ordinarias cuando el mNAV es inferior a 2.5 sigue priorizándose para el pago de intereses de deuda y dividendos de acciones preferentes, en la práctica ahora también se puede utilizar la financiación ATM de acciones ordinarias para comprar bitcoin cuando el mNAV es inferior a 2.5, y actualmente los métodos de financiación para comprar bitcoin ya no se limitan solo a la ATM de acciones ordinarias. Según los datos oficiales de Strategy, el mNAV calculado es de 1.25, superior a los datos de terceros, aunque su propio método de cálculo es más complejo, en realidad los inversores comunes prestan más atención a la simple relación entre la capitalización de mercado total y el valor total de los bitcoins en posesión, es decir, 1.04.

Además, Strategy también se reserva la posibilidad de ajustar la línea base del mNAV, lo que sin duda añade más incertidumbre. En los tres primeros trimestres de este año, Strategy compró respectivamente 81,785, 69,140 y 42,706 bitcoins; el aumento continuo del precio de bitcoin ha ido acompañado de una disminución gradual en la cantidad comprada, por lo que Strategy ya había detectado el problema potencial.

Si el mNAV de Strategy cae por debajo de 1, podría tener un impacto considerable en el valor total de las empresas DAT. Hace unos días, la empresa DAT de Ethereum, ETHZilla, decidió vender 40 millones de dólares en Ethereum para recomprar acciones, con el objetivo de devolver el valor del mNAV. Ese mismo día, la segunda mayor empresa DAT de bitcoin del mundo, la empresa japonesa que cotiza en bolsa Metaplanet, también anunció un plan de recompra de acciones; aunque este plan no implica la venta de bitcoins en posesión, la presión del mNAV ya ha llevado a los dos mayores compradores públicos de bitcoin del mundo a frenar el ritmo.

¿Ser expulsado del Nasdaq 100?

Durante la sesión de negociación de acciones estadounidenses de anoche (hora UTC+8), algunos inversores en la comunidad Web3 especularon que, debido al reciente comportamiento débil de MSTR, Strategy podría ser expulsada del índice Nasdaq 100 a finales de este año.

Strategy fue seleccionada oficialmente como componente del índice Nasdaq 100 en diciembre del año pasado, lo que hizo que el precio de sus acciones se disparara brevemente por encima de los 500 dólares. Posteriormente, aunque el precio de bitcoin alcanzó nuevos máximos, MSTR no superó el máximo de ese momento.

Pero en realidad, la posibilidad de que Strategy sea excluida del Nasdaq 100 este año es casi nula. Para que una acción sea excluida del Nasdaq 100, además de transformarse en una empresa financiera, cambiar de lugar de cotización, falta de liquidez o violar las normas de cotización, solo si su capitalización de mercado cae directamente fuera de las 125 primeras posiciones, o permanece fuera de las 100 primeras posiciones, o si su peso cae por debajo del 0.1% de la capitalización total del índice durante dos meses consecutivos y hay un sustituto adecuado, entonces podría ser "expulsada".

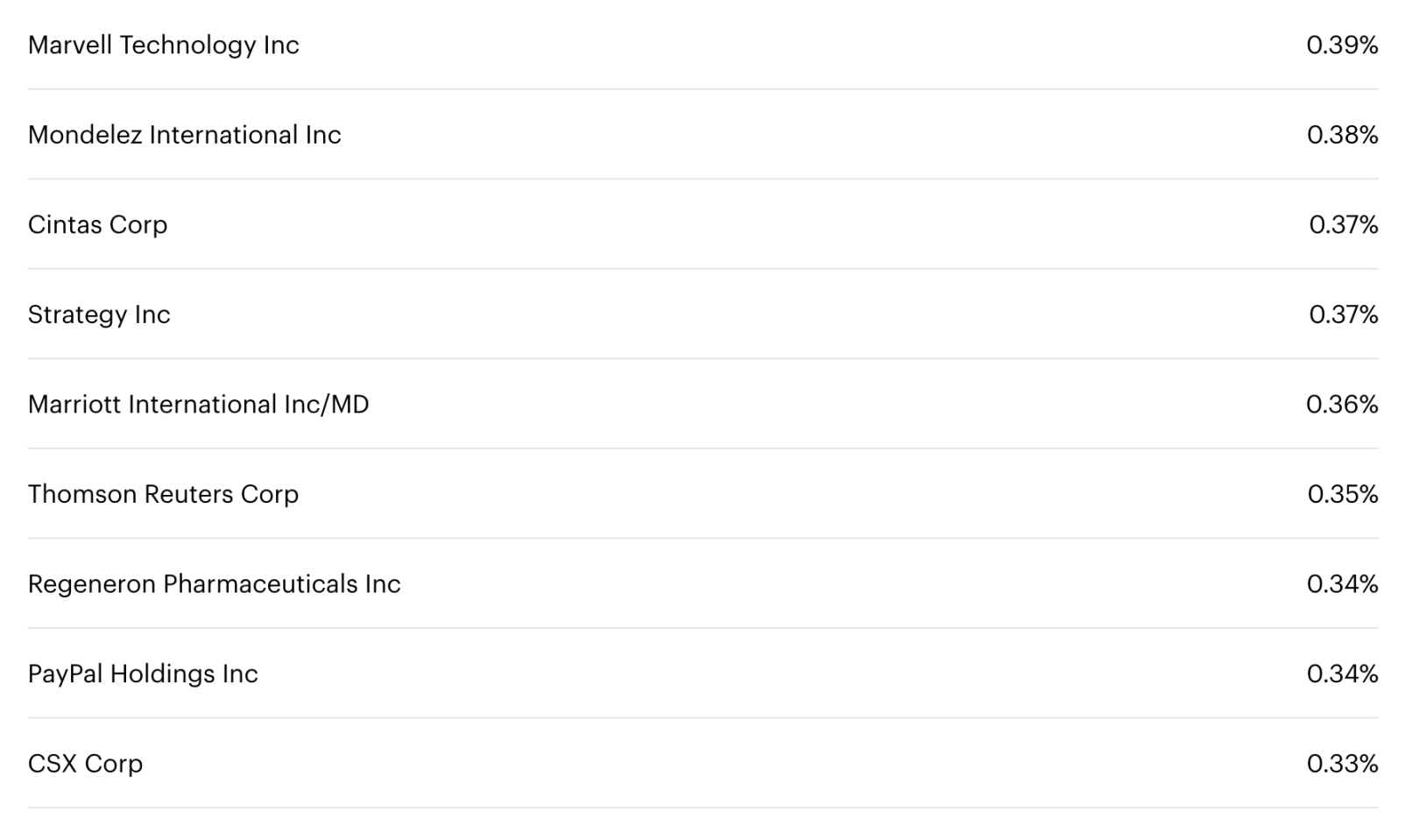

Según la composición de QQQ, el peso actual de Strategy es de aproximadamente 0.37%, y su capitalización de mercado no ha caído fuera de las 100 primeras posiciones. El ajuste del índice a final de año se basa en los datos de finales de octubre, por lo que parece que este año Strategy sigue estando a salvo.

Durante este año, el mercado experimentó una ola de entusiasmo por las empresas DAT, pero es necesario recordar que el modelo de este tipo de empresas se basa esencialmente en un consenso de mercado y no en un mecanismo financiero; la capitalización de mercado de la empresa no necesariamente tiene que ser superior al valor de los activos que posee. Un artículo publicado por Daily Economic News en agosto de este año mostró un buen ejemplo: Sohu, una de las "huérfanas" de la primera generación de internet, tuvo durante mucho tiempo una capitalización de mercado inferior al efectivo que poseía la empresa, e incluso inferior al valor de los edificios de oficinas que había construido.

Strategy todavía puede seguir jugando porque el "juego" de las empresas DAT sigue atrayendo a nuevos participantes y, debido a su estatus de "pionera", retiene a muchos beneficiarios, pero si un día el mercado deja de reconocer este "mecanismo de juego", y los inversores ya no pueden beneficiarse comprando nuevas acciones y vendiéndolas a precios más altos en función de la relación estable entre la capitalización de mercado de la empresa y el valor de los bitcoins en posesión, el riesgo podría ser mayor de lo que la mayoría imagina.

Aunque este mecanismo pueda seguir funcionando, la continua atracción de atención y capital por parte de la IA podría provocar una debilidad prolongada en el precio de bitcoin, lo que aumentaría la presión a corto plazo sobre Strategy. El modelo DAT puede tener un impacto positivo considerable en el desarrollo del sector, pero siempre hay que estar atentos a los riesgos a corto plazo que pueden surgir de las pruebas de estrés.

Después de todo, los 2.8 mil millones de beneficios son solo ganancias de inversión, y en la inversión nunca hay un ganador constante.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin cayó brevemente a 106,000 dólares, ¿ya no hay forma de jugar?

Después de que la Reserva Federal implementó el recorte de tasas de interés, el sentimiento del mercado se revirtió a corto plazo, pero los datos macroeconómicos aún respaldan una política monetaria flexible a medio plazo.

La profecía de Satoshi Nakamoto y el giro de Wall Street: una revolución inacabada

¿Libertad o asimilación? La batalla final de bitcoin no está en el código, sino en el corazón de las personas.

Los emprendedores del sector cripto pueden hacerse ricos sin emitir tokens, ¿quién está pagando por la burbuja?

El fundador se ríe, mientras que los inversores están preocupados.

NewGen adquirirá 600.000 tokens de Solana en un acuerdo de compra con White Lion