退休金基金的設計本來就是要無聊。這不是缺陷,而是其本意。它們的運作如同受益人一樣緩慢,避免意外,讓未來看起來可控。

另一方面,加密貨幣則是為了完全相反的目的而誕生。因此,它經常被認為對於退休金來說過於不成熟。

這種說法假設穩定性先於參與。但如果情況正好相反呢?

退休金眼中的加密貨幣反對理由

退休金基金管理的是日曆,而不是抽象上的金錢。工資會終止,退休金不會。那些價值可能在你說出「crypto!」這麼快的時間內就大幅下跌的資產,難以與這項責任相符。

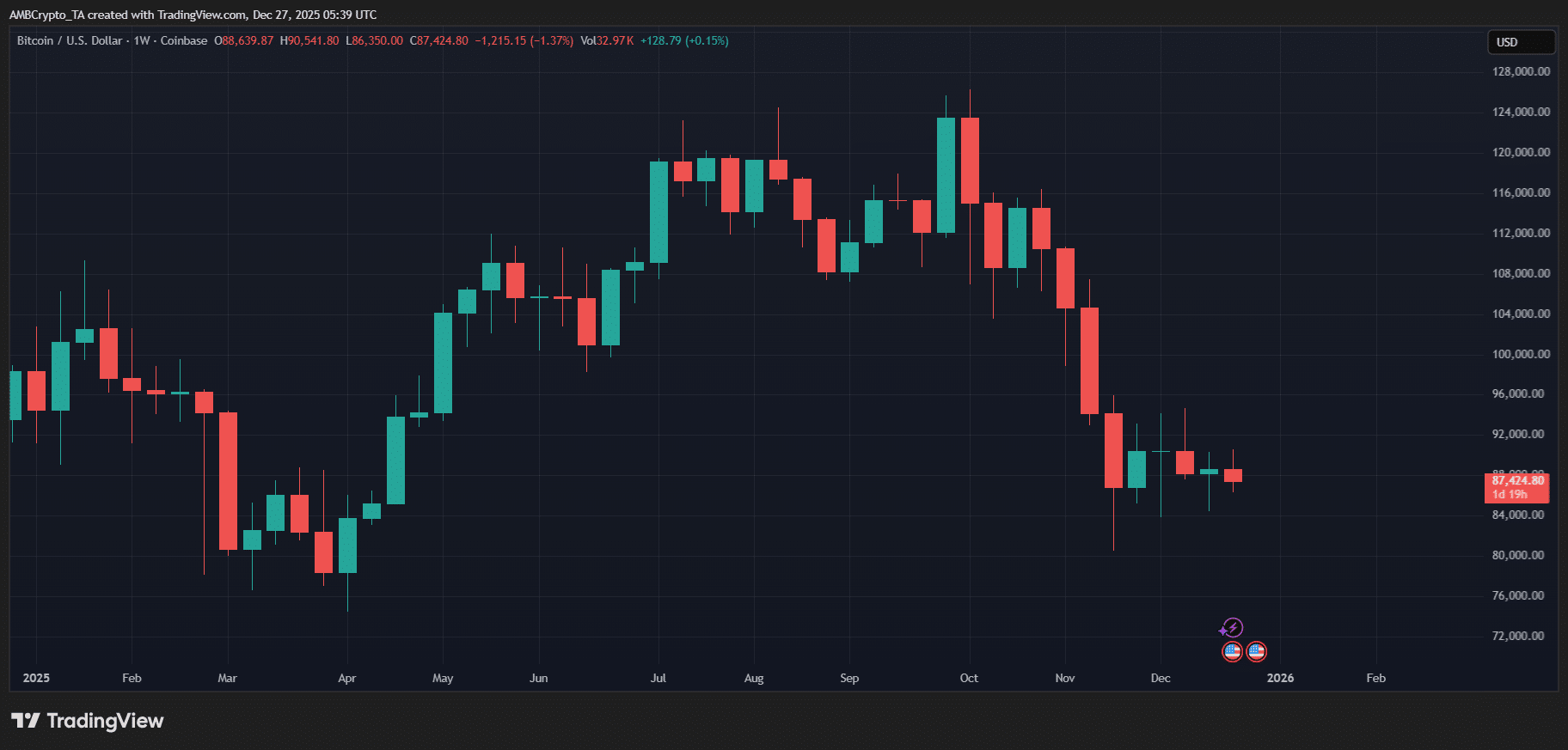

即使Bitcoin的合法性愈發提高,其波動性仍然過大。僅2025年,它就從接近12萬美元跌至約8萬美元。這種跌幅在加密貨幣圈可稱為「週期」。然而,對於退休金的數學來說,這是個大問題。

加密貨幣的鐵粉們都知道,這並非異常現象。過去也發生過類似的跌幅。

來源:TradingView

價格只是帶來不安的一部分。

監管仍不均衡且常帶政治色彩,會隨著法院判決和政府更迭而改變。託管服務雖有進步,但產業尚未忘記自己的歷史。交易所倒閉、凍結提領、創意會計等事件記憶猶新,甚至連規則手冊都還在撰寫中。

還有受託人責任。退休金經理的職責是避免永久性損失,而不是解釋損失。以這個標準來說,加密貨幣仍無法通過多種考驗。

大資金與其FOMO模式

歷史總會馴化那些原本令人不便、波動劇烈且欠缺嚴肅性的資產。這通常發生在龐大的耐心資本認為該停止觀望的時候。

股票是第一個例子。20世紀初,股票市場規模小、混亂且監管鬆散。後來,監管的到來改變了一切。退休金、保險公司和共同基金帶著規模、長期願景以及務實態度進入市場。資訊揭露標準隨之建立。審計成為常態。

市場最終變得守規矩。

當被問及加密貨幣的可能性時,Superset執行長暨聯合創辦人Neil Stanton對AMBCrypto表示,

「穩定幣、貨幣市場基金、RWA以及資產全面代幣化,將把機構級風險管理帶入加密市場。」

不過,他也指出這當中仍有其問題。

「真正的風險在於缺乏機構標準。BlackRock是最早完全理解這一風險的機構之一。」

Stanton指出,一旦BlackRock能夠改變風險輪廓,它就「有信心打造機構級產品」。如此一來,該機構協助交易所遏制操控,讓資產能反映真實市場。

「在降低那些風險後,他們推出的產品成為史上成長最快的ETF。機構最佳實務一旦被採納,市場就會成熟。」

CFA Institute隨後也用數據印證這種模式。機構持股比例越高,通常會帶來更好的治理及更長期的穩定性。

事實證明,金融秩序會傳染……

房地產也經歷了自己的變革。在機構資本進場前,房地產投資屬於地方性、不流動且偶爾不透明。後來REITs出現(目前全球市場規模約2兆美元),把磚頭和租金轉化為我們能接受的形式。市政債券也走過了類似道路。

資本總是先於信譽而到來。加密貨幣,無論好壞,也許只是走在這個週期的更早階段。

「無聊」的資金會做有趣的事

有一種資金,根本不在意能否迅速正確。退休金帶著長時間進場,而時間會改變局勢。不急躁的資金讓市場更安靜。槓桿操作看起來不再聰明。留下的就是實幹。

流動性也隨之改變。退休金的資產負債表不依賴壓力下瞬間消失的廉價資金。它們的行動緩慢,甚至不動。對加密貨幣而言,波動性始終存在,但極端情形會減緩。

即使退休金參與,也會非常謹慎。即便只有1-2%的加密貨幣配置,也會在資產、策略及風險分組之間分散配置。這分散了曝險,減少了劇烈流入流出的瘋狂循環效應。

此外,還有期望。審計、託管、風險框架,這些從更成熟市場帶來的習慣。時間久了,這些習慣會變成標準,標準則會重新調整激勵機制。

監管永遠跟著資金走……

……而加密貨幣正開始見證這一點。透過基礎設施與規模。

來源:downing.house.gov

在美國,若你觀察ETF和退休制度,這點會很明顯。

自特朗普總統再次當選以來,華盛頓對數位資產的態度變得更加寬鬆。這包括一項行政命令,旨在讓退休計劃內加密貨幣與其他替代方案的進入門檻更低。

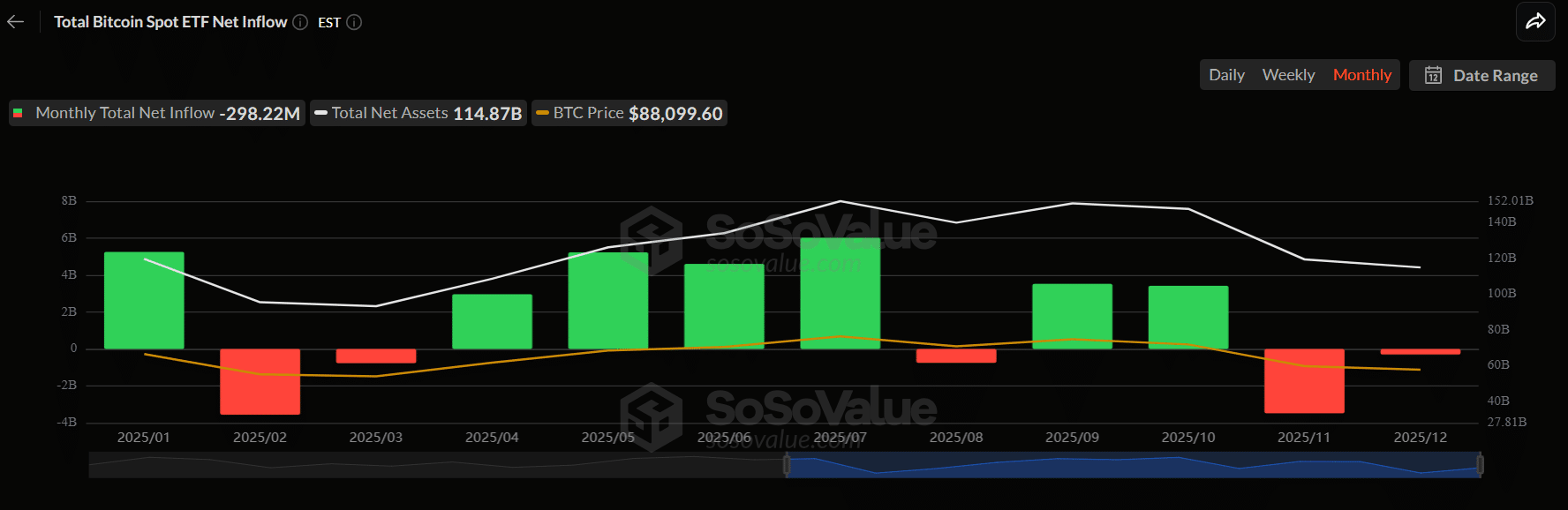

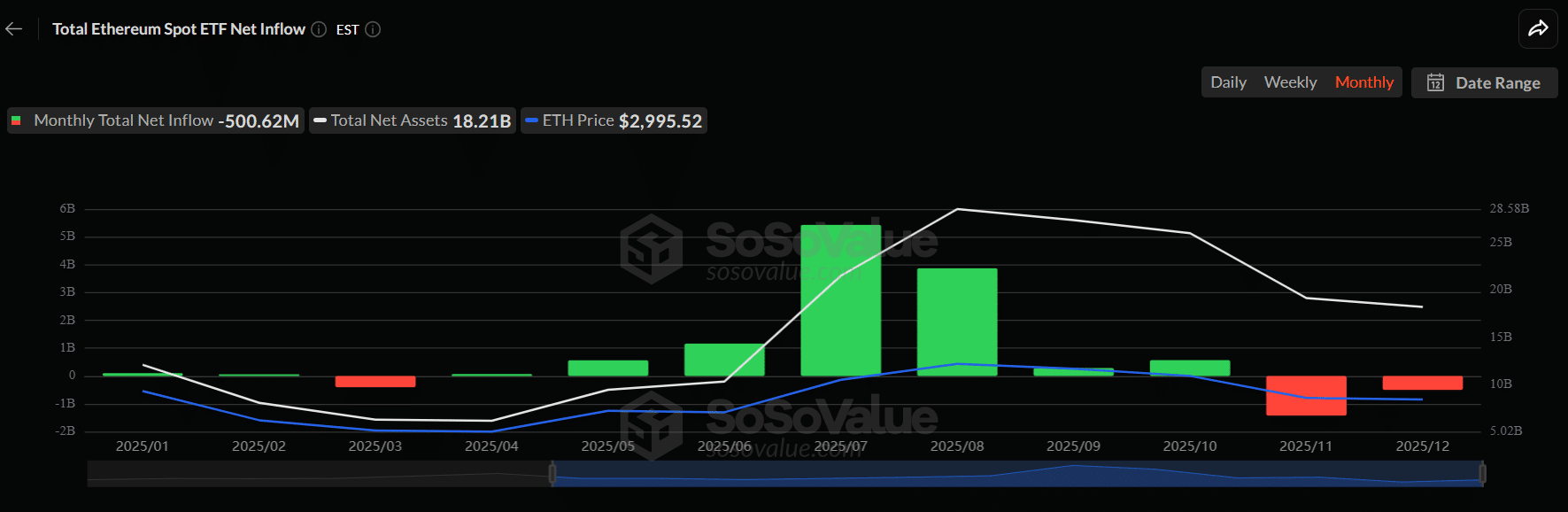

來源:SoSoValue

其結果是受監管的曝險激增。Bitcoin [BTC]與Ethereum ETF截至撰寫時,年初至今已吸引約300億美元的資金淨流入,以BlackRock的iShares Bitcoin Trust等產品為首。

來源:SoSoValue

別忘了,這些都不是邊緣性工具。這很重要,因為ETF會帶來監管。法院判決、SEC核准、託管規則、揭露標準……這些都不是因為加密貨幣「好聲好氣」請求才出現的。

產業組織也表明態度。需求強勁,監管環境正隨之調整。一旦退休金體系、主權基金與退休計劃參與(即使很謹慎),加密貨幣就會變得系統性重要,無法再模糊不清。