解讀CoinShares 2026報告:告別投機敘事,迎接實用性之年

2026年將成為數位資產的關鍵一年,從投機轉向實用,並由分散走向整合。

Original Title: Outlook 2026 The year utility wins

Original Source: CoinShares

Original Translation: Deep Tide TechFlow

年末之際,各大機構的年度回顧與展望報告已陸續發布。

本著TL;DR(Too Long; Didn’t Read)的原則,我們也嘗試對各類冗長報告進行快速梳理與重點提煉。

本報告來自CoinShares,這是一家成立於2014年的歐洲領先數位資產投資管理公司,總部位於英國倫敦與法國巴黎,管理資產規模超過60億美元。

這份長達77頁的報告《Outlook 2026: The Year Utility Wins》,涵蓋了宏觀經濟基本面、Bitcoin主流化、DeFi崛起、智能合約平台競爭、監管格局演變等核心議題,並對穩定幣、資產代幣化、預測市場、礦業轉型、風險投資等領域進行了深入分析。

以下是我們對本報告核心內容的精煉總結:

1. 核心主題:效用之年來臨

2025年對數位資產行業而言是關鍵轉折年,Bitcoin創下歷史新高,行業從投機驅動轉向效用驅動。

預計2026年將成為「效用勝出之年」,數位資產不再尋求取代傳統金融體系,而是提升並現代化現有體系。

報告的關鍵觀點是,2025年標誌著數位資產從投機向效用的決定性轉變,2026年將是加速這一轉型的關鍵一年。

數位資產不再試圖建立平行金融體系,而是加強並現代化現有傳統金融體系。公有區塊鏈、機構流動性、監管市場結構以及與實體經濟用例的整合,發展速度超出樂觀預期。

2. 宏觀經濟基本面與市場展望

經濟環境:薄冰上的軟著陸

增長展望:2026年經濟或可避免衰退,但增長乏力且脆弱。通脹持續緩解但力度不足,關稅干擾與供應鏈重組使核心通脹維持在自1990年代初以來的高位。

聯準會政策:預期將謹慎降息,目標利率或降至3%中段,但過程緩慢。聯準會對2022年通脹急升記憶猶新,不願快速轉向。

三種情境分析:

· 樂觀情境:軟著陸+生產力驚喜,Bitcoin或飆升至150,000美元以上

· 基本情境:緩慢擴張,Bitcoin交易區間為110,000-140,000美元

· 熊市情境:衰退或滯脹,Bitcoin或跌至70,000-100,000美元區間

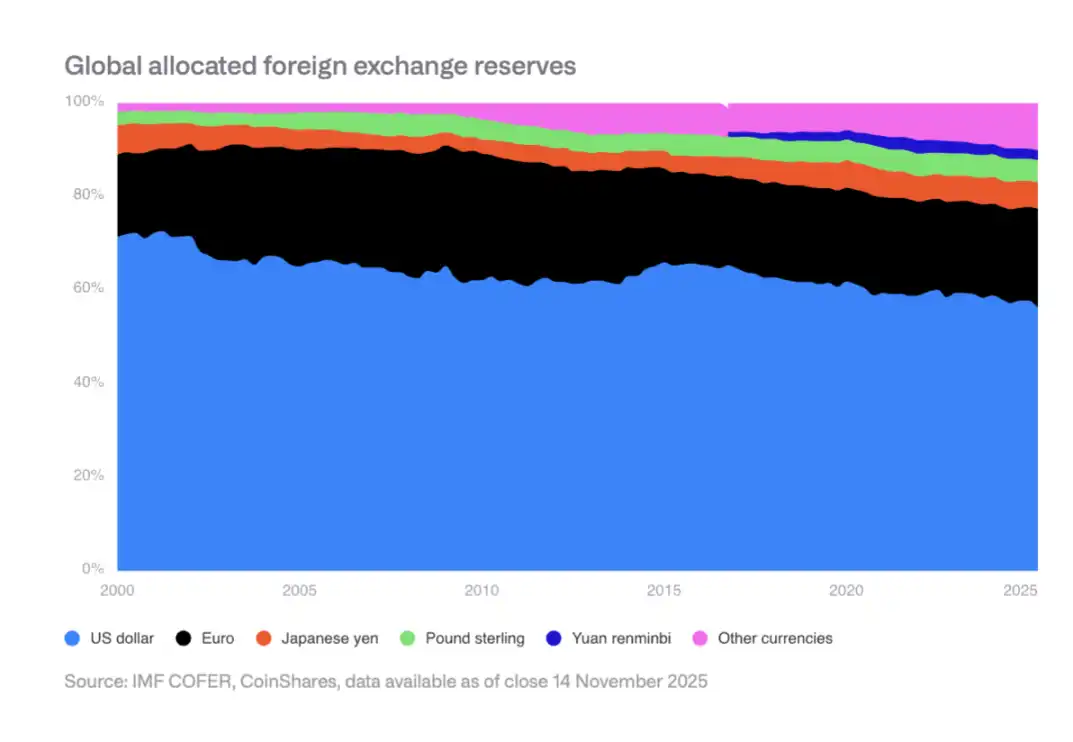

美元儲備地位的緩慢侵蝕

美元在全球外匯儲備中的佔比已從2000年的70%降至目前的中段50%。新興市場央行正多元化配置,增加人民幣與黃金等資產持有。這為Bitcoin作為非主權價值儲存帶來結構性順風。

III. Bitcoin在美國的主流化進程

到2025年,美國實現了多項關鍵突破,包括:

· Bitcoin現貨ETF獲批並上線

· 頂級ETF期權市場形成

· 退休計劃限制解除

· 企業適用公允價值會計準則

· 美國政府將Bitcoin列為戰略儲備

機構採用仍處早期

儘管結構性障礙已消除,實際採用仍受傳統金融流程與中介機構限制。財富管理渠道、退休計劃供應商、企業合規團隊等仍在逐步適應。

2026年預期

預計私營部門將取得進展:四大券商支持Bitcoin ETF配置,至少一家主要401(k)供應商允許Bitcoin配置,至少兩家S&P 500公司持有Bitcoin,至少兩家主要託管銀行提供直接託管服務等。

IV. 礦工與企業持幣風險

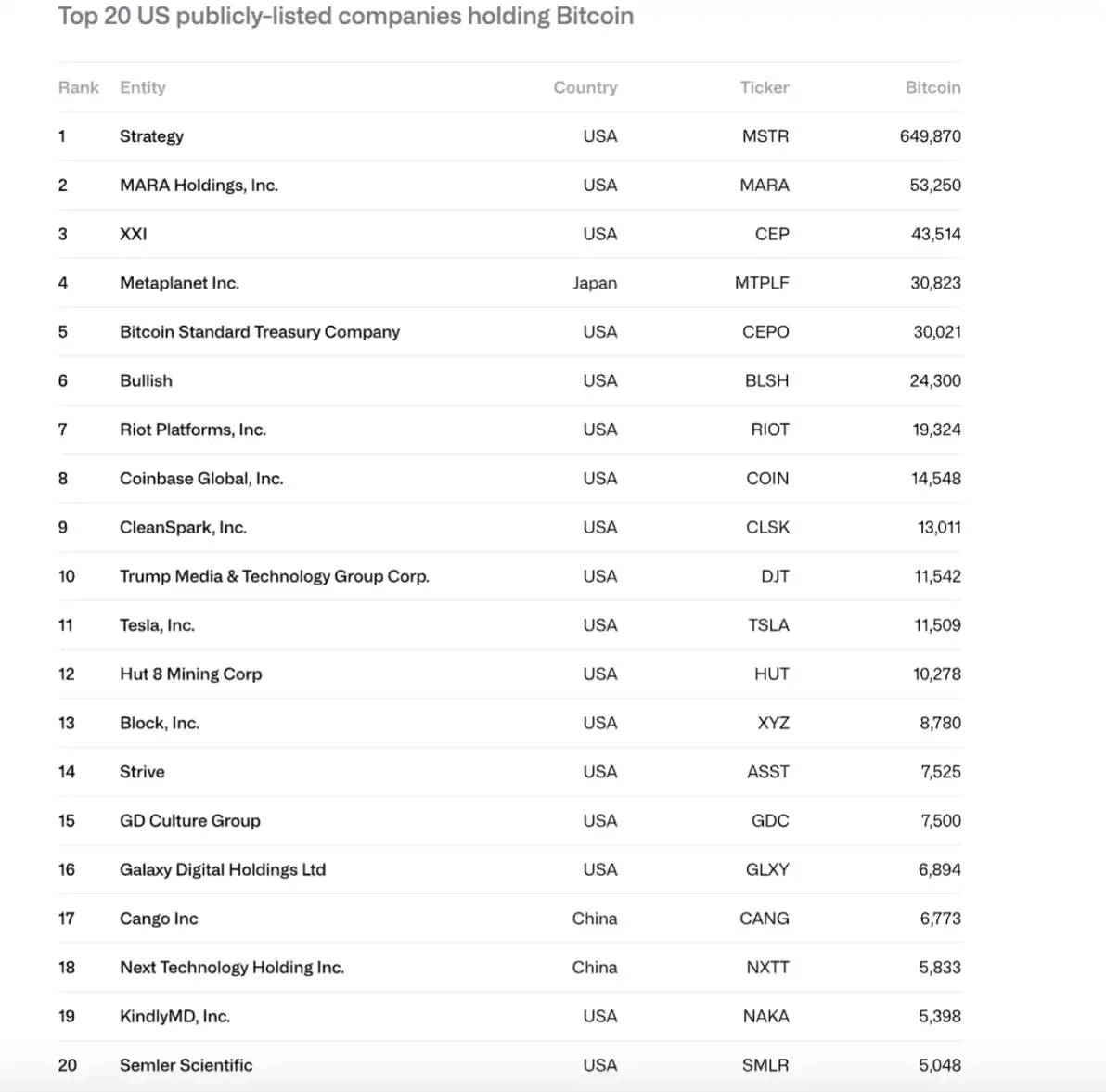

企業持幣快速增長

2024至2025年,上市公司持有的Bitcoin從266,000枚增至1,048,000枚,總價值從117億美元增至907億美元。MicroStrategy(MSTR)佔比61%,前十大公司控制84%。

拋壓風險

該策略面臨兩大風險:

· 無法償付永續債務與現金流義務(年現金流接近68億美元)

· 再融資風險(最近一筆債券將於2028年9月到期)

若mNAV接近1倍或無法以零利率再融資,則可能被迫拋售Bitcoin,觸發惡性循環。

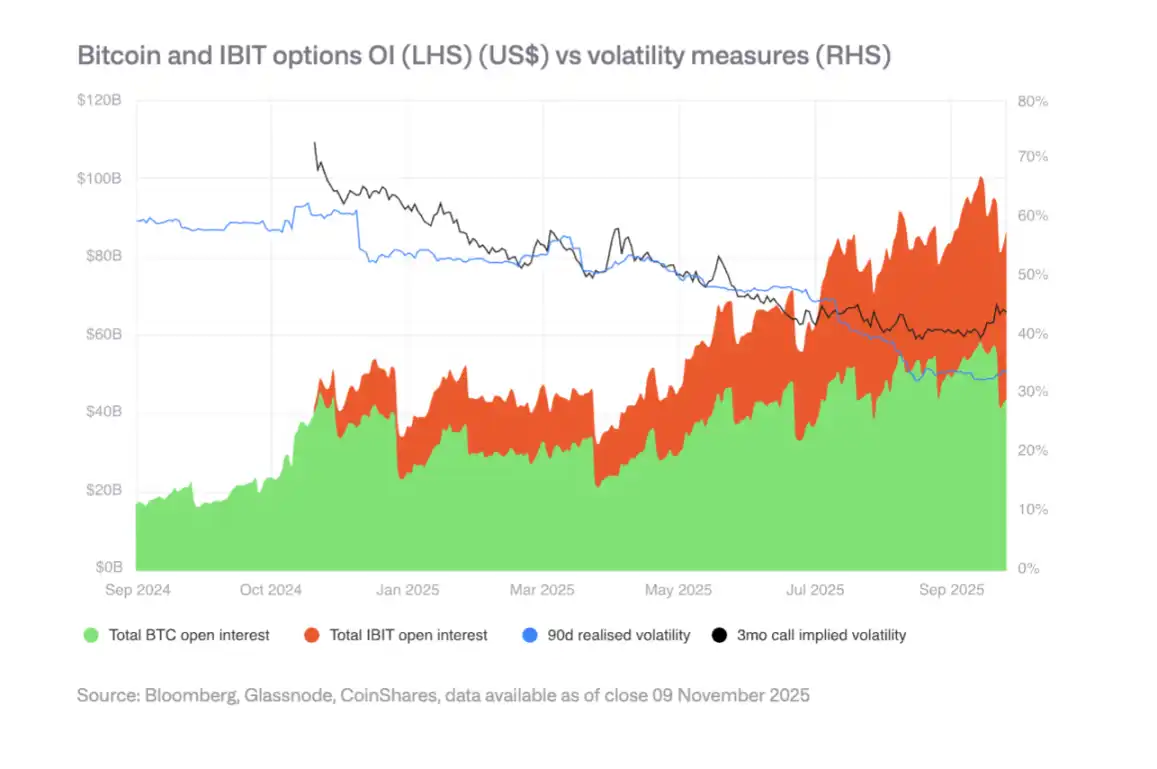

期權市場與波動率下降

IBIT期權市場發展降低了Bitcoin波動率,這是成熟的標誌。但波動率下降可能削弱可轉債需求,影響企業購買力。波動率下降的轉折點出現在2025年春季。

5. 監管格局分化

歐盟:MiCA明確

歐盟擁有全球最全面的加密資產法律框架,涵蓋發行、託管、交易與穩定幣。但2025年暴露出協調約束,部分國家監管機構可能挑戰跨境通行證。

美國:創新與碎片化

美國擁有最深厚的資本市場與成熟的風投生態,重拾增長動能。但監管仍分散於SEC、CFTC、聯準會等多個機構。穩定幣立法(GENIUS Act)已通過,但落地仍在推進中。

亞洲:邁向審慎監管

香港、日本等地推進Basel III加密資本與流動性要求,新加坡則維持風險導向的牌照制度。亞洲正形成以風險為本、銀行協同為重點的更一致監管集團。

混合金融崛起

基礎設施與結算層

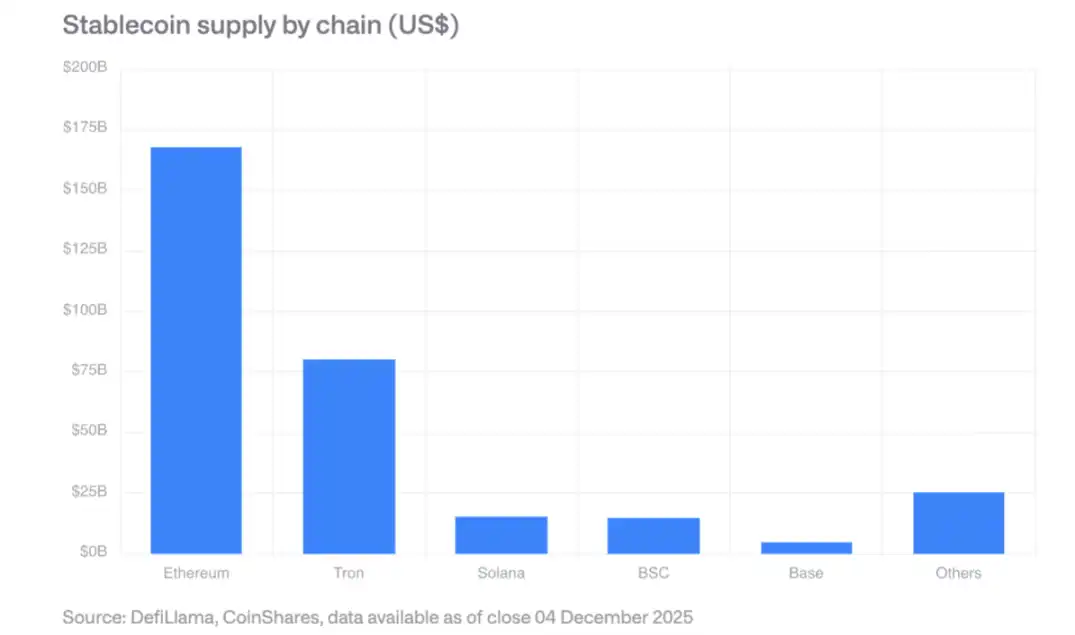

穩定幣:市場規模超過3,000億美元,以Ethereum市佔最大,Solana增速最快。GENIUS Act要求合規發行方持有美國國債儲備,創造國債新需求。

去中心化交易所:月度交易量超過6,000億美元,Solana日交易量達4,000億美元。

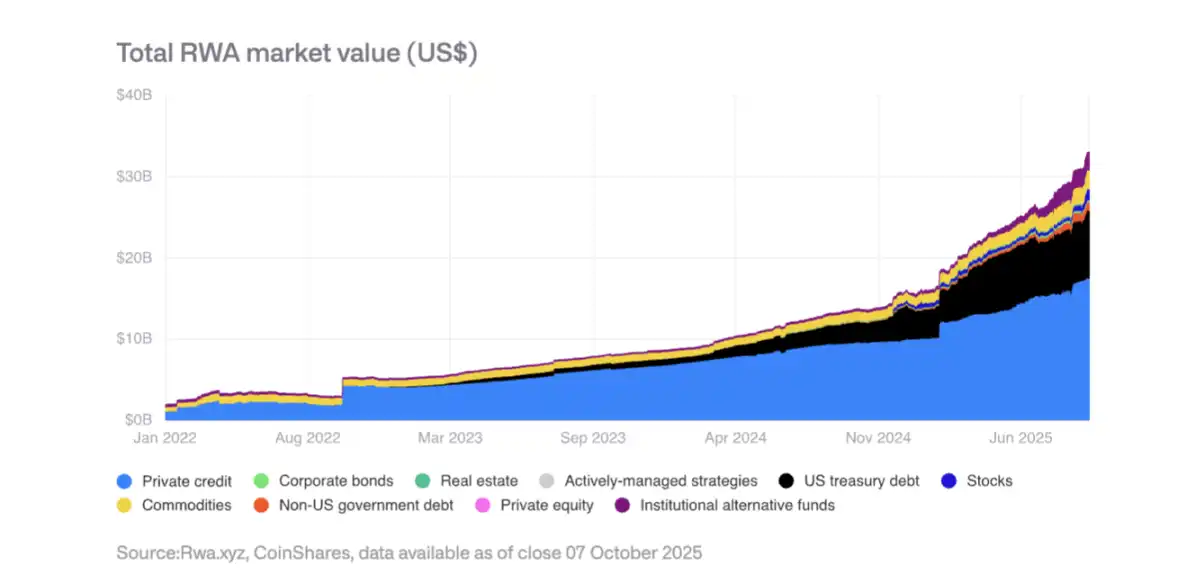

現實世界資產(RWA)代幣化

代幣化資產總價值從2025年初的1,500億美元增至3,500億美元。私募信貸與美國國債的代幣化增速最快,黃金代幣超過13億美元。BlackRock的BUIDL Fund資產規模大幅擴張,JPMorgan Chase在Base上發行JPMD代幣化存款。

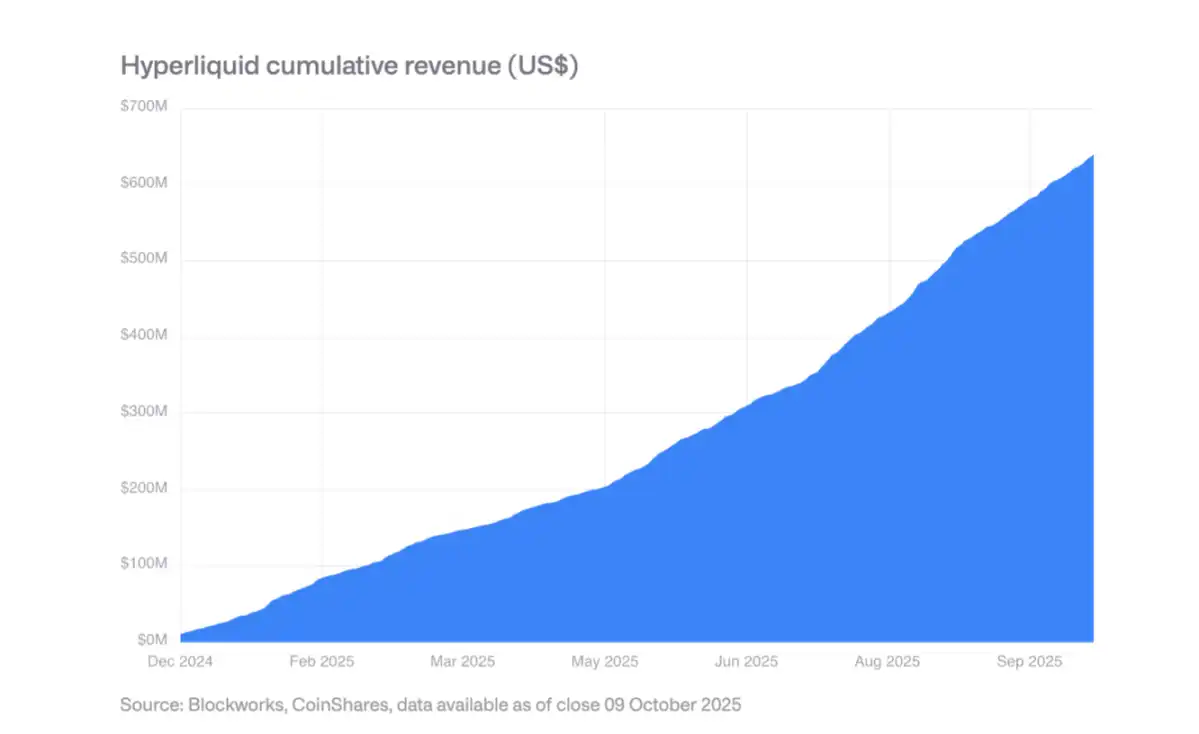

鏈上創收應用

越來越多協議年收入達數十億美元並分配給代幣持有者。Hyperliquid將99%收入用於每日回購代幣,Uniswap、Lido等也推出類似機制。這標誌著代幣從純投機資產向準股權資產轉變。

七、穩定幣主導與企業採用

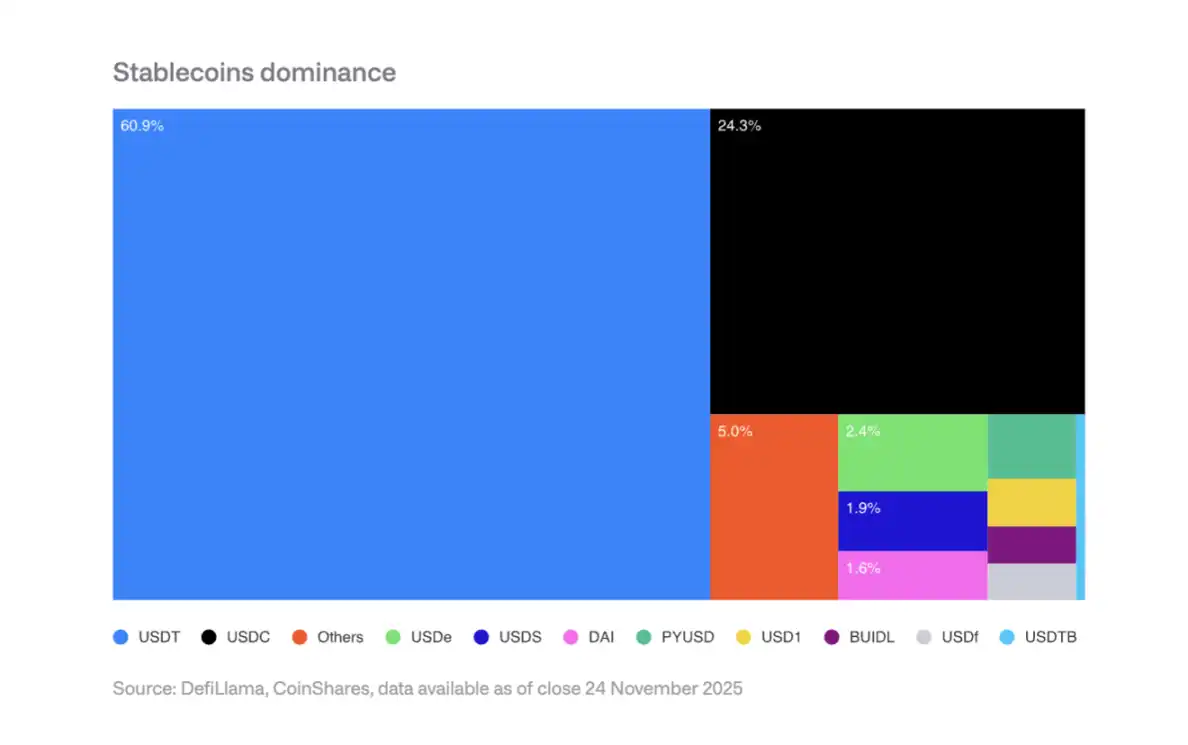

市場集中度

Tether(USDT)佔穩定幣市場60%,Circle(USDC)佔25%。PayPal的PYUSD等新進者因網絡效應難以撼動雙寡頭格局。

2026年企業採用預期

支付處理商:Visa、Mastercard、Stripe等具備結構優勢,可無縫切換至穩定幣結算,前端體驗無需更改。

銀行:JPMorgan Chase的JPM Coin表現亮眼,Siemens報告外匯節省高達50%,結算時間從數天縮短至數秒。

電商平台:Shopify已支持USDC結帳,亞洲與拉美市場正在試點穩定幣供應商付款。

收入影響

穩定幣發行方面臨利率下行風險:若聯準會利率降至3%,發行方需額外發行8,870億美元穩定幣以維持現有利息收入。

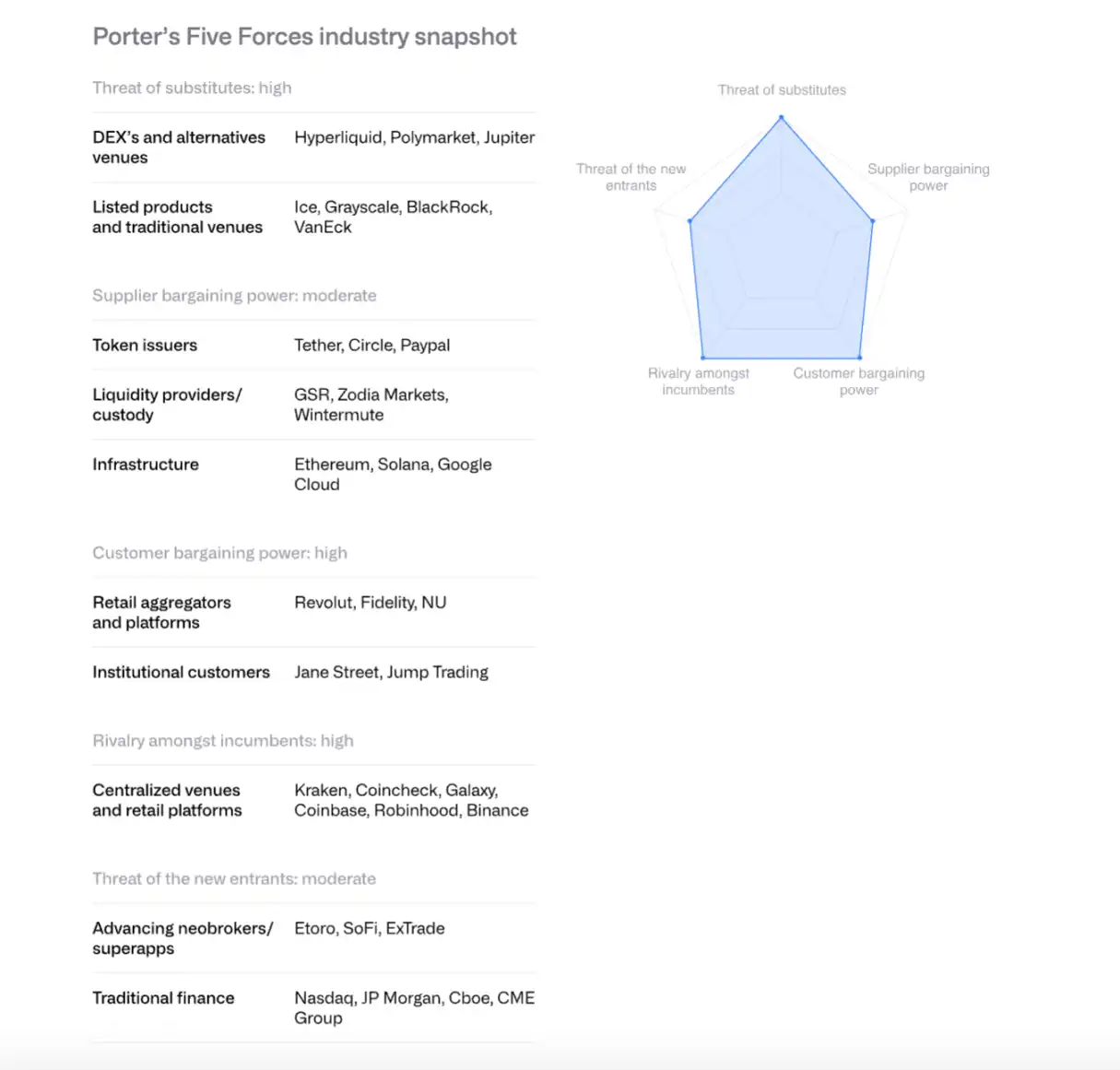

八、以波特五力模型分析交易平台競爭格局

現有競爭者:競爭激烈且升級,費率降至個位數基點。

新進入者威脅:Morgan Stanley E*TRADE、JPMorgan Chase等傳統金融機構正籌備入場,短期內仍依賴合作夥伴。

供應商議價力:穩定幣發行方(如Circle)通過Arc主網增強控制力。Coinbase與Circle的USDC收入分成協議至關重要。

客戶議價力:機構客戶佔Coinbase交易量超80%,議價力強。零售用戶對價格敏感。

替代品威脅:Hyperliquid等去中心化交易所、Polymarket等預測市場、CME加密衍生品構成競爭。

預計2026年行業整合將加速,交易平台與大型銀行將通過併購獲取用戶、牌照與基礎設施。

IX. 智能合約平台競爭

Ethereum:從沙盒到機構級基礎設施

Ethereum通過Rollup為中心的路線圖實現可擴展性,Layer-2吞吐量從一年前的200 TPS增至4,800 TPS。驗證者推動基礎層Gas上限提升。美國Ethereum現貨ETF吸引約130億美元資金流入。

在機構級代幣化領域,BlackRock的BUIDL Fund與JPMorgan的JPMD展現Ethereum作為機構級平台的潛力。

Solana:高性能範式

Solana以高度優化的單線程執行環境脫穎而出,佔DeFi總TVL約7%。穩定幣供應超過120億美元(自2024年1月的18億美元增長),RWA項目擴張,BlackRock的BUIDL從9月的2,500萬美元增至2.5億美元。

技術升級包括Firedancer客戶端與DoubleZero驗證者通訊網絡。10月28日上線的現貨ETF吸引3.82億美元淨流入。

其他高性能鏈

新一代Layer-1如Sui、Aptos、Sei、Monad、Hyperliquid通過架構差異化競爭。Hyperliquid專注衍生品交易,佔區塊鏈總收入超三分之一。但市場碎片化明顯,EVM兼容性成為競爭優勢。

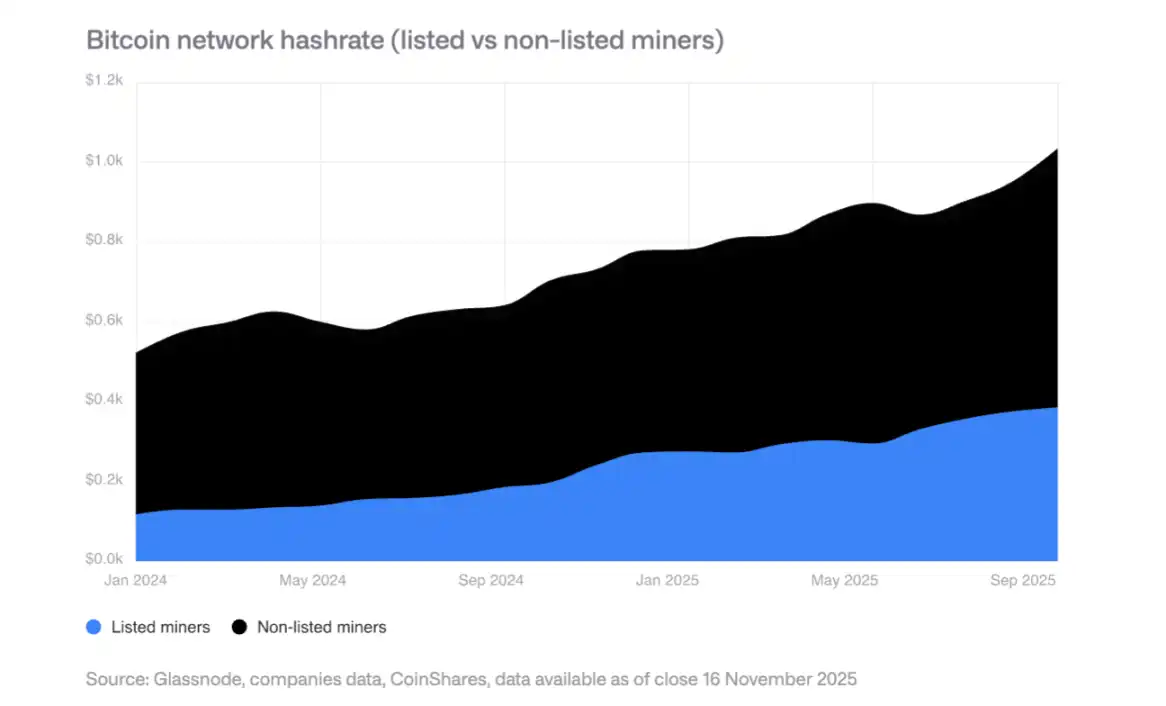

十、礦業轉型為高性能運算(HPC)中心

2025年擴張

上市礦工算力增長110 EH/s,主要由Bitdeer、HIVE Digital、Iris Energy推動。

HPC轉型

礦工宣布簽署6500億美元HPC合約,預計到2026年底,Bitcoin挖礦收入佔比將從85%降至20%以下。HPC業務利潤率將達80-90%。

未來礦業模式

未來礦業將以以下模式為主:ASIC製造商、模組化挖礦、間歇性挖礦(與HPC共存)、主權國家挖礦。長期看,礦業或將回歸小規模去中心化運營。

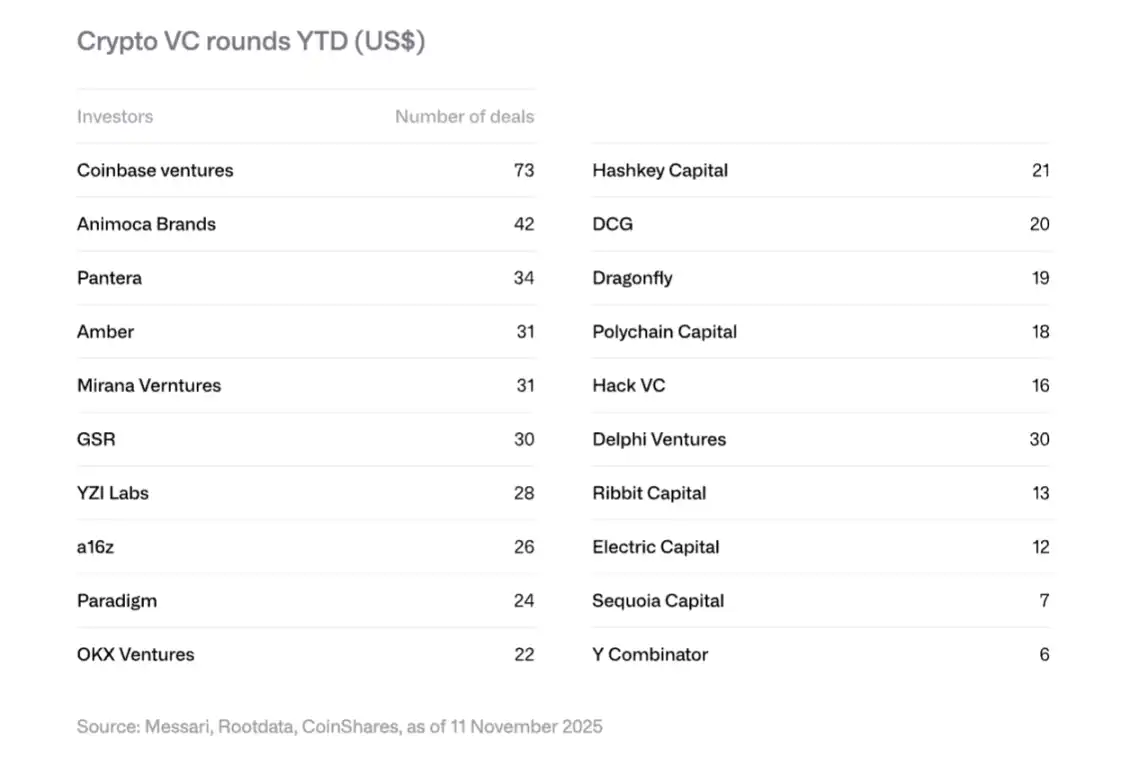

十一、風險投資趨勢

2025年復甦

加密風投融資達1,880億美元,超越2024年全年(1,650億美元)。主要由大額交易驅動:Polymarket獲得200億美元戰略投資(ICE)、Stripe的Tempo獲得50億美元、Kalshi獲得30億美元。

2026年四大趨勢

RWA代幣化:Securitize的SPAC、Agora的5,000萬美元A輪等展現機構興趣。

AI與加密融合:AI代理、自然語言交易介面等應用加速落地。

零售投資平台:去中心化天使投資平台Echo(被Coinbase以3.75億美元收購)、Legion等崛起。

Bitcoin基礎設施:Layer-2與閃電網路相關項目受關注。

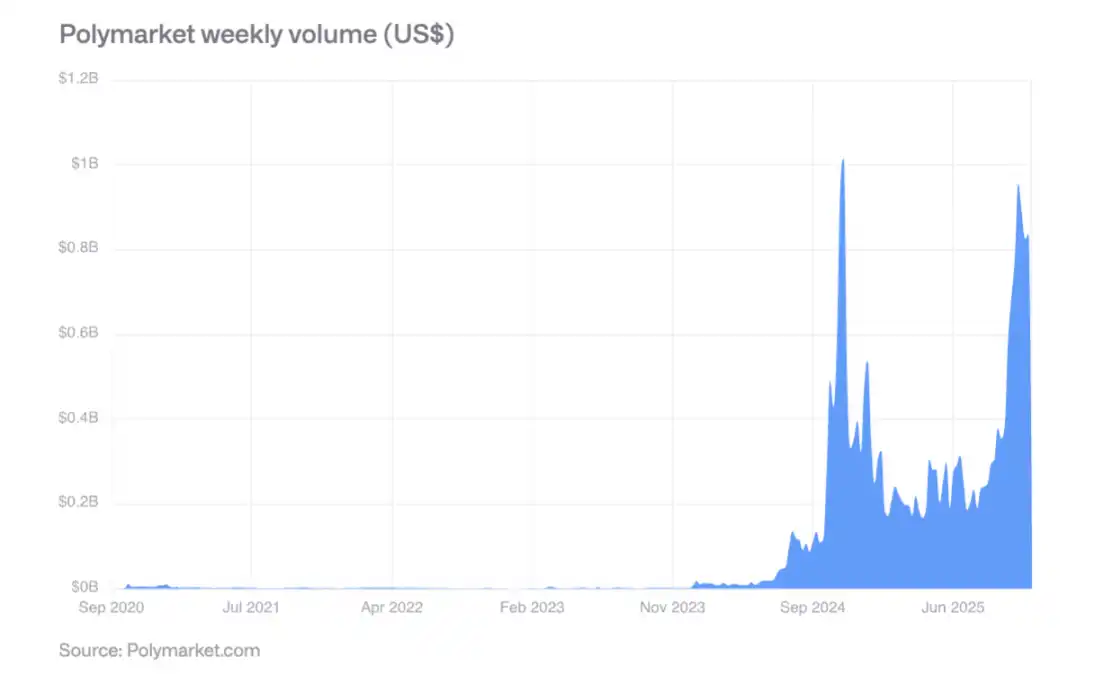

十二、預測市場崛起

2024年美國大選期間,Polymarket單週交易量超過8億美元,選後活躍度依舊。其預測準確性已被驗證:60%概率事件發生率約60%,80%概率事件發生率約77-82%。

2025年10月,ICE對Polymarket進行高達20億美元戰略投資,標誌主流金融機構認可。預計2026年單週交易量將突破20億美元。

十三、關鍵結論

成熟加速:數位資產正從投機驅動轉向效用與現金流驅動,代幣越來越像股權資產。

混合金融崛起:公有區塊鏈與傳統金融體系融合不再是理論,穩定幣、代幣化資產、鏈上應用強勁增長已可見。

監管明確性提升:美國GENIUS Act、歐盟MiCA、亞洲審慎監管框架為機構採用奠定基礎。

機構採用漸進:儘管結構性障礙已消除,實際採用仍需數年,2026年將是私營部門逐步推進的一年。

競爭格局重塑:Ethereum仍具主導地位,但面臨Solana等高性能鏈挑戰,EVM兼容性成為關鍵優勢。

風險與機遇並存:企業持幣高度集中帶來拋壓風險,但機構級代幣化、穩定幣採用、預測市場等新興領域蘊含巨大增長潛力。

總體而言,2026年將是數位資產從邊緣走向主流、從投機走向效用、從碎片化走向整合的關鍵一年。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

當信仰成為牢籠:加密時代的沉沒成本陷阱

當加密貨幣從理想主義走向主流金融,參與者需要警惕沉沒成本效應,清醒評估自己是否仍在為值得的未來奮鬥。

亞太地區一半富裕人士現將超過10%的財富投入數位黃金

Ultiland:RWA 新獨角獸正在重寫藝術、IP 與資產的鏈上敘事

一旦注意力在鏈上形成可計量、可分配的結構,就具備轉化為資產的基礎。

American Bitcoin過去7天比特幣儲備增加約623 BTC,目前持有4941 BTC。