解讀CoinShares2026報告:告別投機敘事,擁抱實用性元年

2026年將是數字資產從投機走向實用、從碎片化走向整合的關鍵之年。

原文标题:Outlook 2026 The year utility wins

原文来源:CoinShares

原文编译:深潮 TechFlow

年末,各家機構的一年回顧和展望報告相繼出爐。

秉著太長不看的原則,我們也嘗試對各家的長報告做快速的總結和提煉。

本篇報告來自 CoinShare,一家成立於 2014 年的歐洲領先數位資產投資管理公司,總部位於英國倫敦和法國巴黎,管理資產規模超過 60 億美元。

這份長達 77 頁的《2026 展望:實用性獲勝之年》(Outlook 2026: The Year Utility Wins)涵蓋宏觀經濟基礎、比特幣主流化、混合金融崛起、智能合約平台競爭、監管格局演變等核心議題,並對穩定幣、代幣化資產、預測市場、礦業轉型、風險投資等細分領域進行了深入剖析。

以下是我們對這份報告的核心內容提煉和總結:

一、核心主題:實用性之年的到來

2025 年是數位資產行業的轉折之年,比特幣創下歷史新高,行業從投機驅動轉向實用價值驅動。

2026 年預計將是「實用性獲勝之年」(utility wins),數位資產不再試圖替代傳統金融系統,而是增強和現代化現有系統。

報告的核心觀點是:2025 年標誌著數位資產從投機驅動向實用價值驅動的決定性轉變,2026 年將是這一轉型加速落地的關鍵之年。

數位資產不再試圖建立平行金融體系,而是增強和現代化現有的傳統金融系統。公共區塊鏈、機構流動性、監管市場結構和真實經濟用例的整合正在以超出樂觀預期的速度推進。

二、宏觀經濟基礎與市場展望

經濟環境:薄冰上的軟著陸

增長預期:2026 年經濟可能避免衰退,但增長疲軟且脆弱。通脹持續緩解但不夠果斷,關稅擾動和供應鏈重組使核心通脹維持在 1990 年代初以來的高位。

聯準會政策:預計謹慎降息,目標利率可能降至 3% 中段,但過程緩慢。聯準會對 2022 年通脹激增記憶猶新,不願快速轉向。

三種情境分析:

· 樂觀情境:軟著陸 + 生產力驚喜,比特幣可能突破 15 萬美元

· 基準情境:緩慢擴張,比特幣交易區間 11-14 萬美元

· 熊市情境:衰退或滯脹,比特幣可能跌至 7-10 萬美元區間

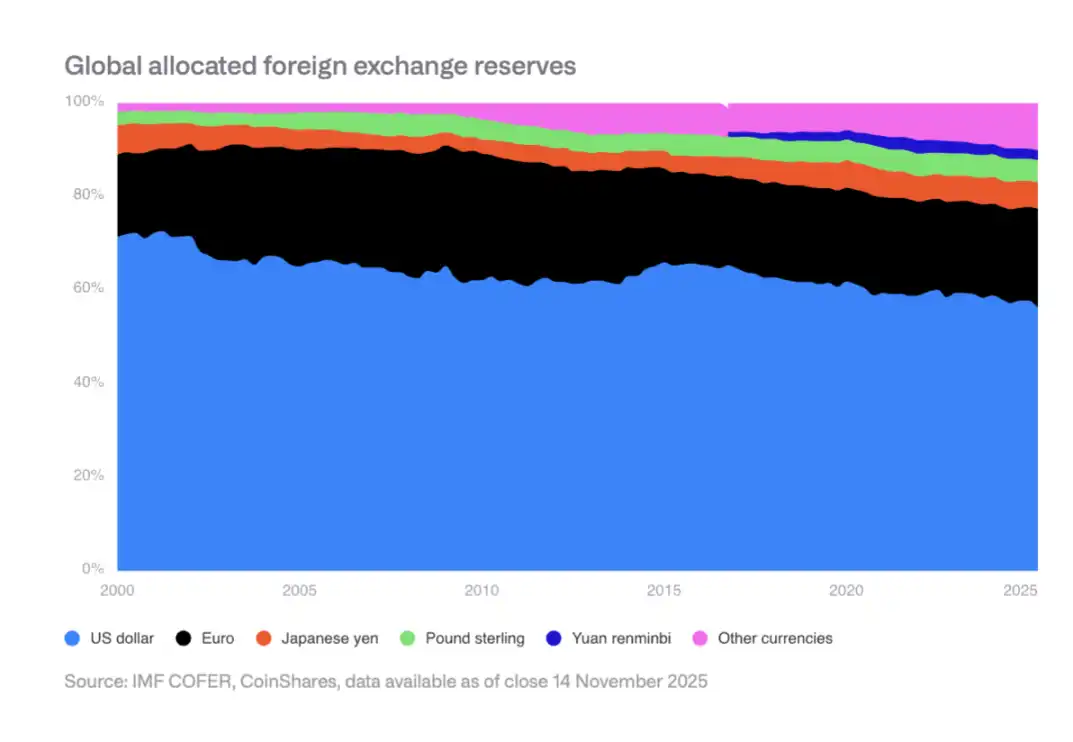

美元儲備地位的緩慢侵蝕

美元在全球外匯儲備中的份額從 2000 年的 70% 降至目前的 50% 中段。新興市場央行正在多元化配置,增持人民幣、黃金等資產。這為比特幣作為非主權價值儲存創造了結構性利好。

三、比特幣在美國的主流化進程

2025 年美國實現了多項關鍵突破,包括:

· 現貨 ETF 獲批並推出

· 頂級 ETF 期權市場形成

· 退休計畫限制解除

· 企業公允價值會計規則適用

· 美國政府將比特幣列為戰略儲備

機構採用仍處早期

儘管結構性障礙已解除,但實際採用仍受限於傳統金融的流程和中介。財富管理渠道、退休計畫提供商、企業合規團隊等仍在逐步適應。

2026 年預期

預計私營部門將取得關鍵進展:四大券商開放比特幣 ETF 配置、至少一家主要 401(k) 提供商允許比特幣配置、至少兩家標普 500 公司持有比特幣、至少兩家主要託管銀行提供直接託管服務等。

四、礦工與企業持幣風險

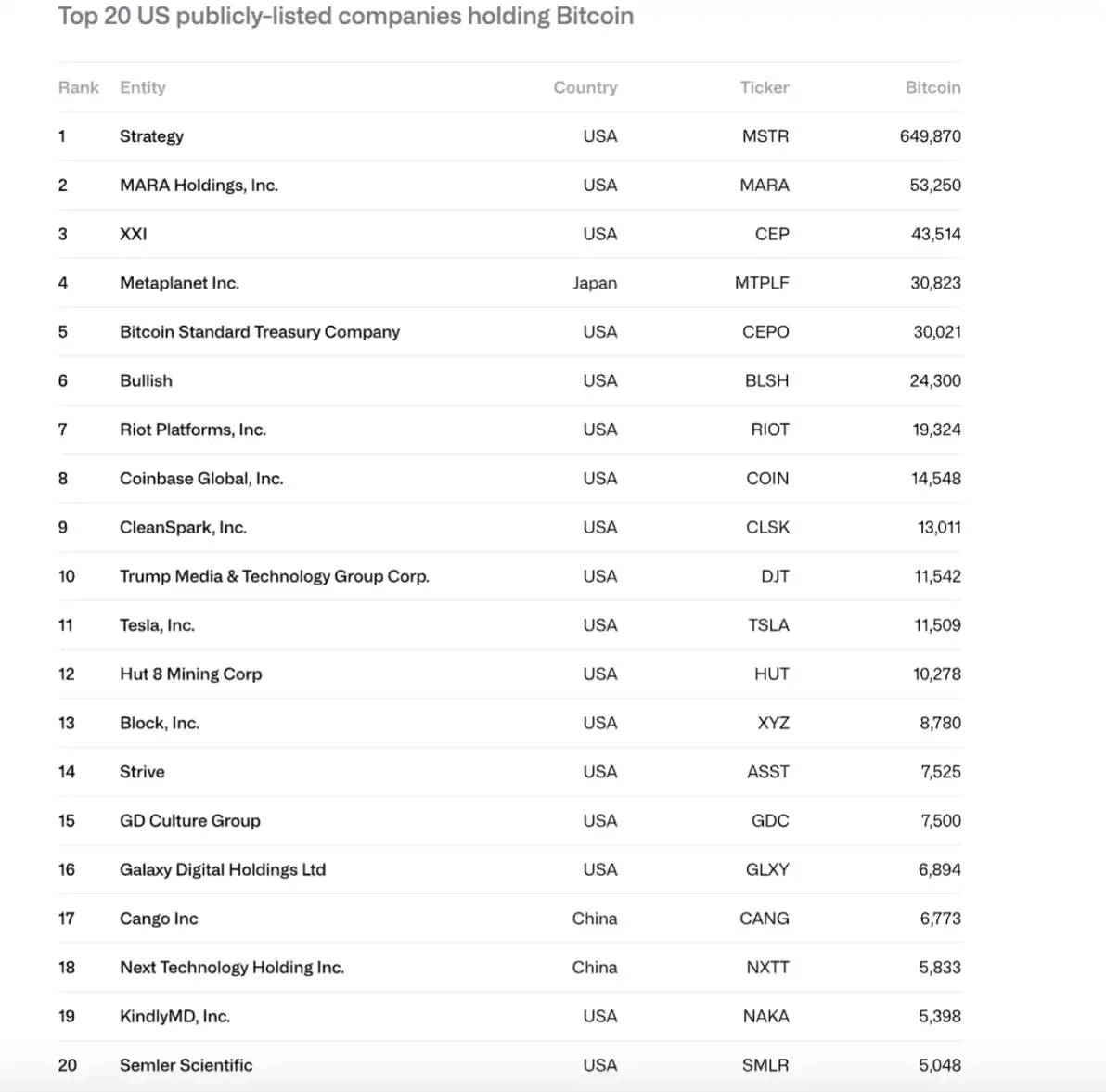

企業持幣規模激增

2024-2025 年,上市公司比特幣持有量從 26.6 萬枚增至 104.8 萬枚,總價值從 117 億美元增至 907 億美元。Strategy(MSTR)占比 61%,前 10 家公司控制 84%。

潛在拋售風險

Strategy 面臨兩大風險:

· 無法為永續債務和現金流義務提供資金(年度現金流近 6.8 億美元)

· 再融資風險(最近到期債券為 2028 年 9 月)

如果 mNAV 接近 1x 或無法以零利率再融資,可能被迫出售比特幣,引發惡性循環。

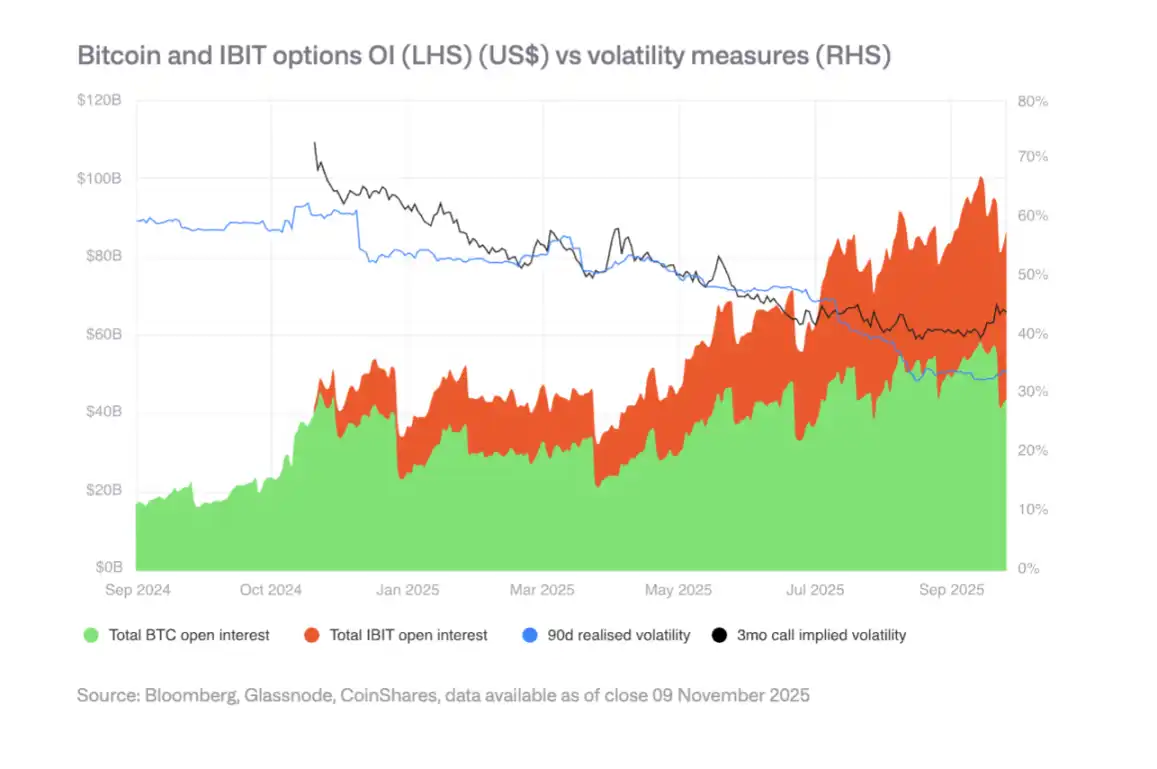

期權市場與波動率下降

IBIT 期權市場的發展降低了比特幣波動率,這是成熟化的標誌。但波動率下降可能削弱可轉債需求,影響企業購買力。2025 年春季出現了波動率下降的拐點。

五、監管格局的分化

歐盟:MiCA 的清晰性

歐盟擁有全球最完整的加密資產法律框架,覆蓋發行、託管、交易和穩定幣。但 2025 年暴露了協調限制,部分國家監管機構可能挑戰跨境通行證。

美國:創新與碎片化

美國憑藉最深厚的資本市場和成熟的風投生態系統重獲動力,但監管仍分散在 SEC、CFTC、聯準會等多個機構。穩定幣立法(GENIUS 法案)已通過,但實施仍在進行中。

亞洲:向審慎監管靠攏

中國香港、日本等地推進巴塞爾協議 III 加密資本和流動性要求,新加坡維持基於風險的許可制度。亞洲正形成更連貫的監管集團,圍繞風險基礎、銀行對齊標準趨同。

混合金融(Hybrid Finance)崛起

基礎設施與結算層

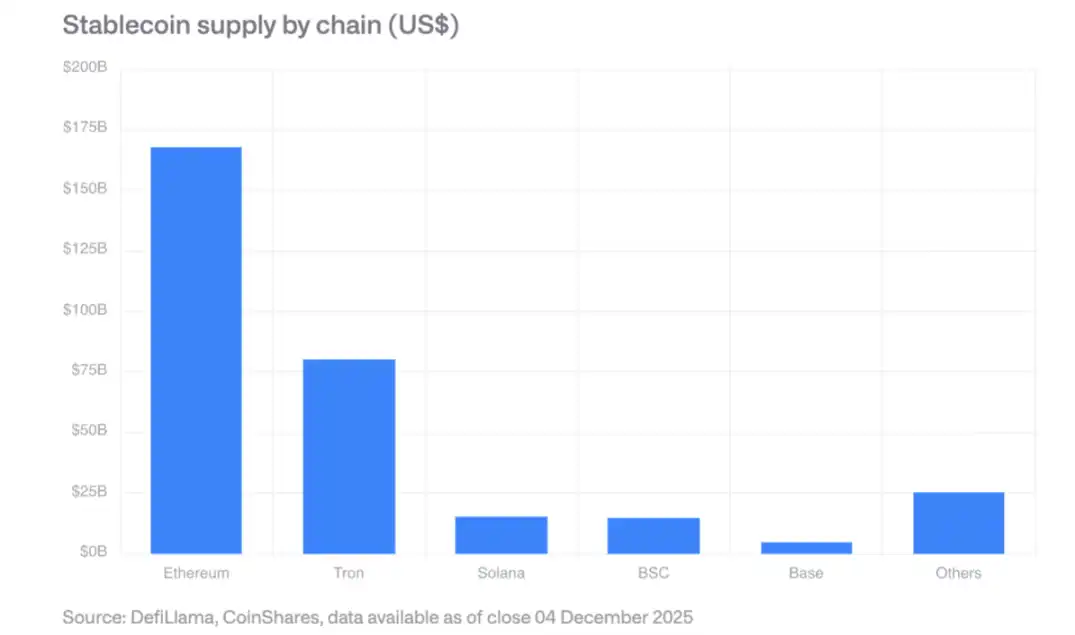

穩定幣:市場規模超 3000 億美元,以太坊占最大份額,Solana 增長最快。GENIUS 法案要求合規發行人持有美國國債儲備,創造新的國債需求。

去中心化交易平台:月交易量超 6000 億美元,Solana 單日處理 400 億美元交易量。

代幣化真實世界資產(RWA)

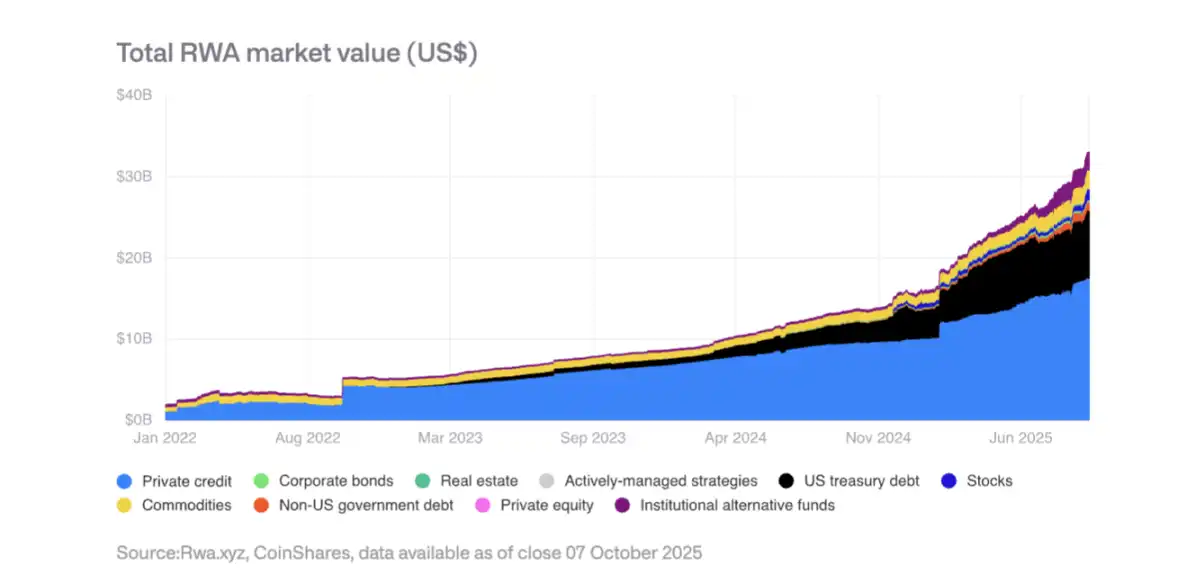

代幣化資產總價值從 2025 年初的 150 億美元增至 350 億美元。私人信貸和美國國債代幣化增長最快,黃金代幣超 13 億美元。BlackRock 的 BUIDL 基金資產大幅擴張,JPMorgan 在 Base 上推出 JPMD 代幣化存款。

產生收入的鏈上應用

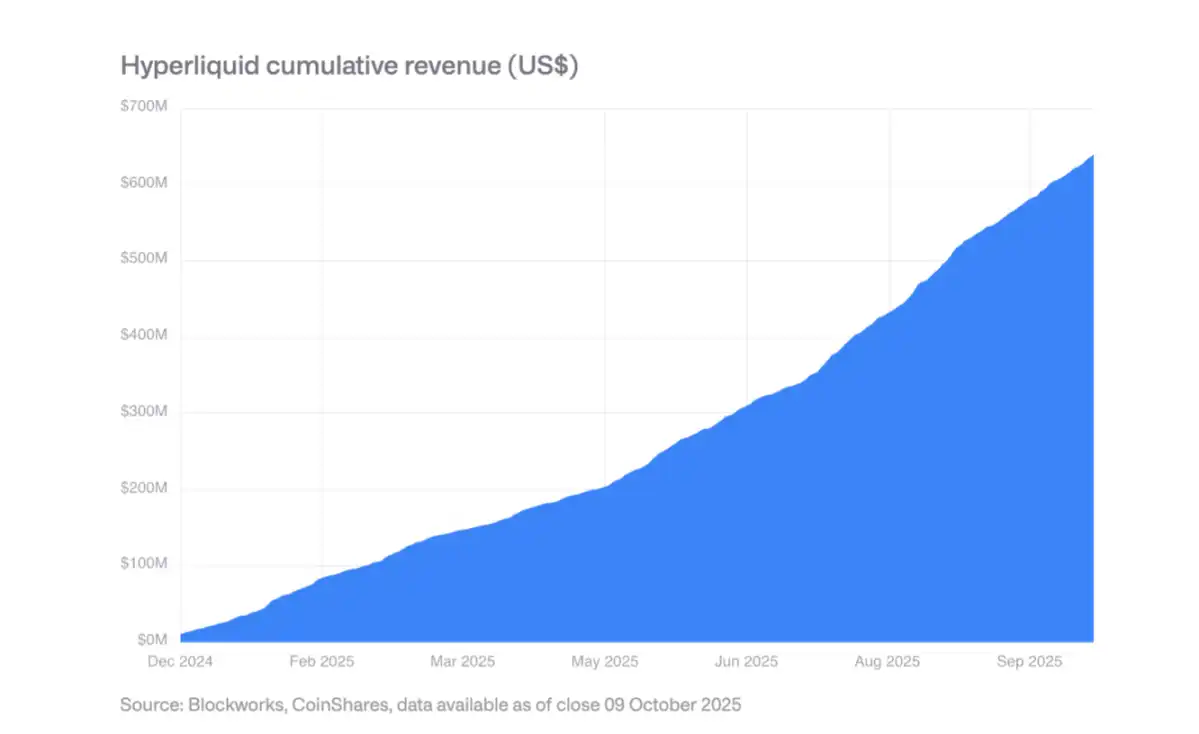

越來越多協議產生數億美元年收入並分配給代幣持有者。Hyperliquid 使用 99% 收入每日回購代幣,Uniswap 和 Lido 也推出類似機制。這標誌著代幣從純投機資產向類股權資產轉變。

七、穩定幣的主導地位與企業採用

市場集中度

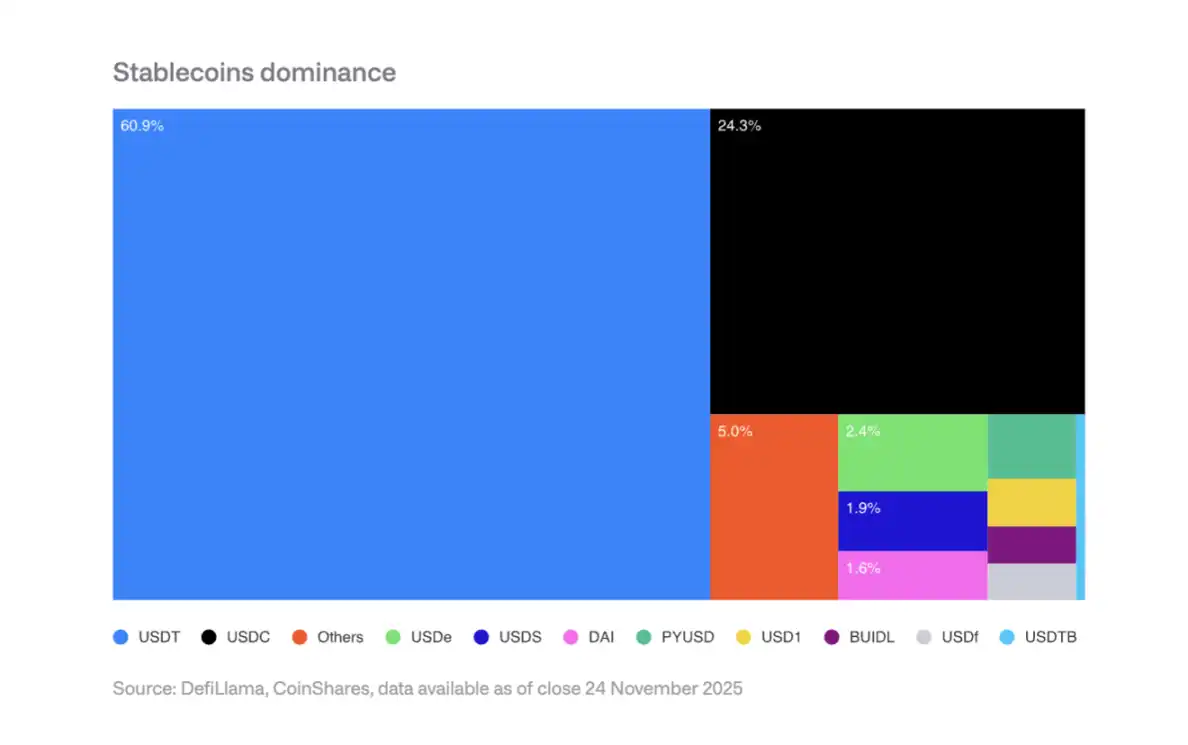

Tether(USDT)占穩定幣市場 60%,Circle(USDC)占 25%。新進入者如 PayPal 的 PYUSD 面臨網絡效應挑戰,難以撼動雙寡頭格局。

2026 年企業採用預期

支付處理商:Visa、Mastercard、Stripe 等具有結構性優勢,可在不改變前端體驗的情況下轉向穩定幣結算。

銀行:JPMorgan 的 JPM Coin 已展示潛力,西門子報告外匯節省達 50%,結算時間從數天降至數秒。

電商平台:Shopify 已接受 USDC 結帳,亞洲和拉美市場正試點穩定幣供應商支付。

收入影響

穩定幣發行人面臨利率下降風險:如果聯準會利率降至 3%,需增發 887 億美元穩定幣才能維持當前利息收入。

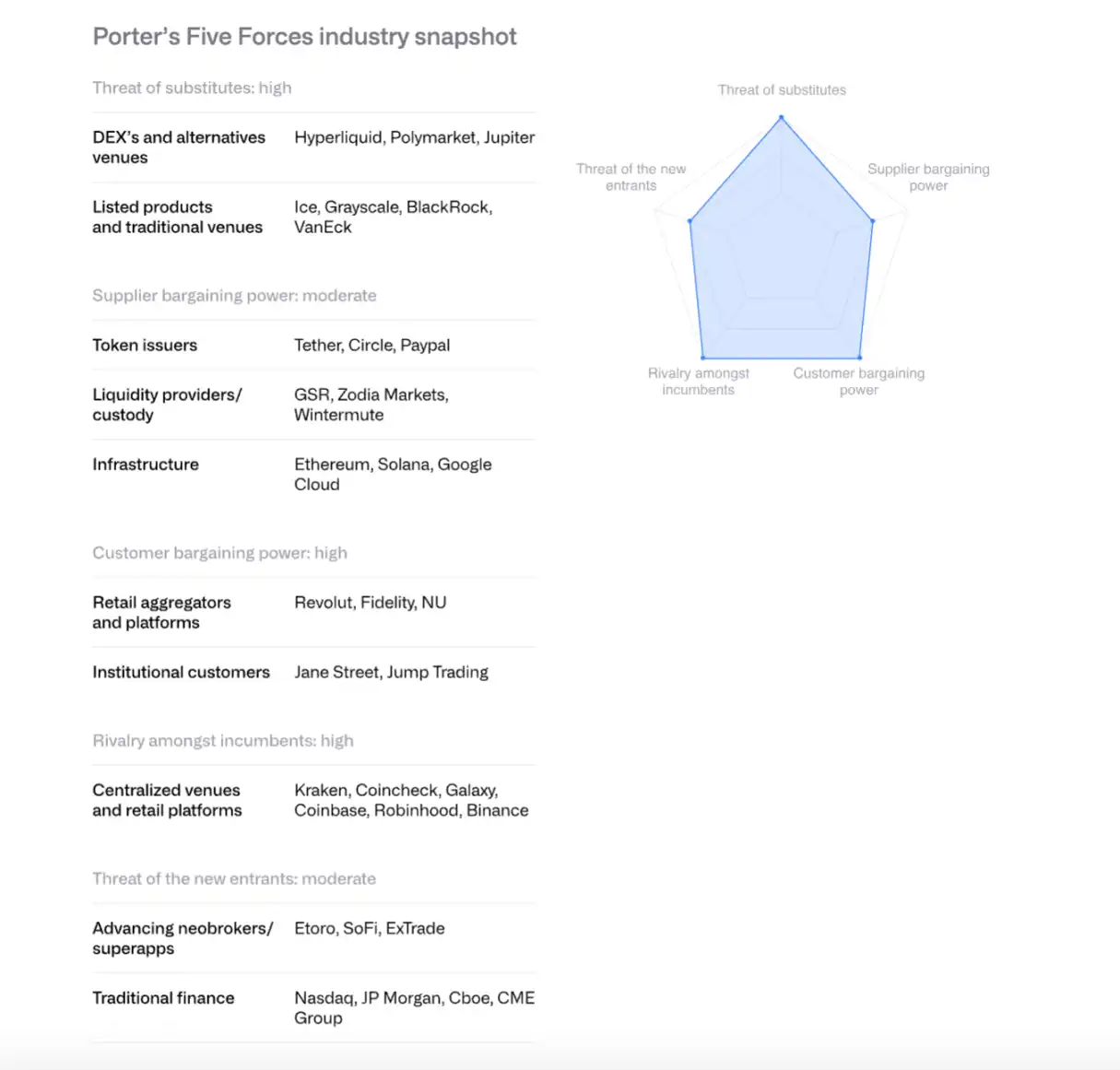

八、用波特五力模型分析交易平台競爭格局

現有競爭者:競爭激烈且加劇,手續費率降至低個位數基點。

新進入者威脅:摩根士丹利 E*TRADE、嘉信理財等傳統金融機構準備進入,但短期內需依賴合作夥伴。

供應商議價能力:穩定幣發行人(如 Circle)通過 Arc 主網增強控制力。Coinbase 與 Circle 的 USDC 收入分成協議至關重要。

客戶議價能力:機構客戶占 Coinbase 交易量 80% 以上,具有強議價能力。零售用戶對價格敏感。

替代品威脅:Hyperliquid 等去中心化交易平台、Polymarket 等預測市場、CME 加密衍生品構成競爭。

預計 2026 年行業整合加速,交易平台和大型銀行通過併購獲取客戶、牌照和基礎設施。

九、智能合約平台競爭

以太坊:從沙盒到機構基礎設施

以太坊通過 Rollup 中心路線圖實現擴展,Layer-2 吞吐量從一年前的 200 TPS 增至 4800 TPS。驗證者正推動提高基礎層 Gas 限制。美國現貨以太坊 ETF 吸引約 130 億美元資金流入。

機構代幣化方面,BlackRock 的 BUIDL 基金和JPMorgan 的 JPMD 展示了以太坊作為機構級平台的潛力。

Solana:高性能範式

Solana 憑藉單片式高度優化的執行環境脫穎而出,占 DeFi 總 TVL 約 7%。穩定幣供應超 120 億美元(從 2024 年 1 月的 18 億美元增長),RWA 項目擴張,BlackRock 的 BUIDL 從 9 月的 2500 萬美元增至 2.5 億美元。

技術升級包括 Firedancer 客戶端、DoubleZero 驗證者通信網絡等。10 月 28 日推出的現貨 ETF 已吸引 3.82 億美元淨流入。

其他高性能鏈

Sui、Aptos、Sei、Monad、Hyperliquid 等新一代 Layer-1 通過架構差異化競爭。Hyperliquid 專注衍生品交易,占區塊鏈總收入三分之一以上。但市場碎片化嚴重,EVM 相容性成為競爭優勢。

十、礦業轉型 HPC(高性能計算中心)

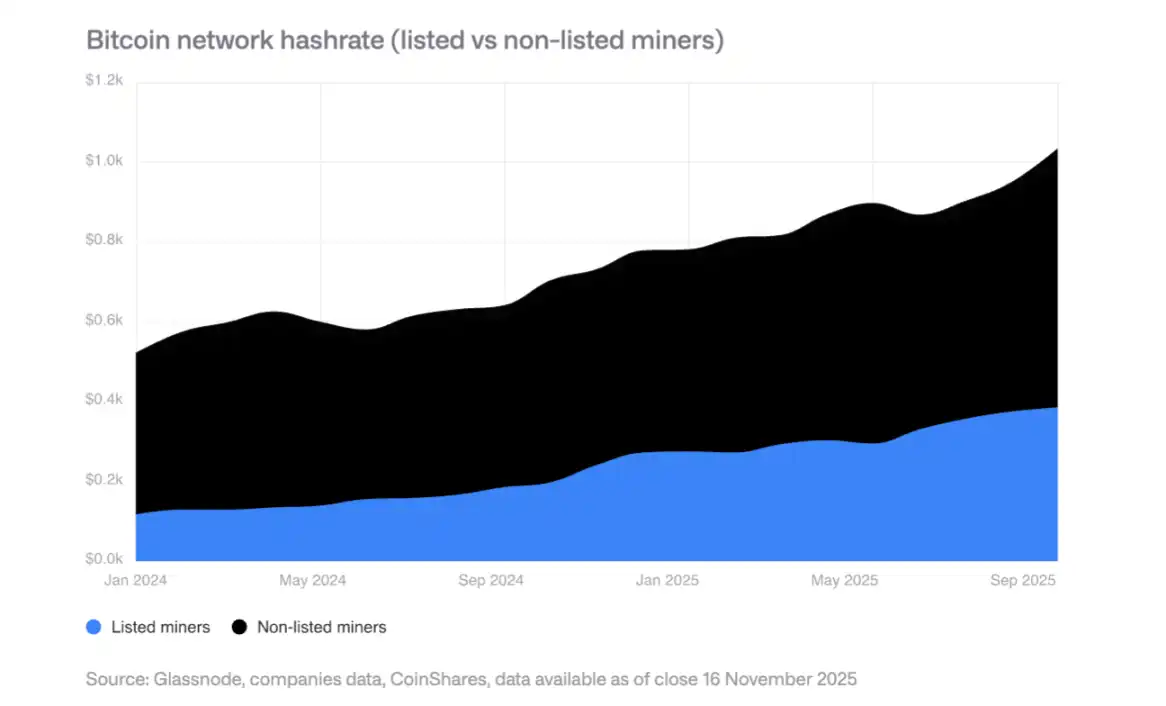

2025 年擴張

上市礦工算力增長 110 EH/s,主要來自 Bitdeer、HIVE Digital 和 Iris Energy。

HPC 轉型

礦工宣布了價值 650 億美元的 HPC 合同,預計到 2026 年底比特幣挖礦收入占比將從 85% 降至 20% 以下。HPC 業務營運利潤率達 80-90%。

未來挖礦模式

預計未來挖礦將由以下模式主導:ASIC 製造商、模組化挖礦、間歇性挖礦(與 HPC 共存)、主權國家挖礦。長期來看,挖礦可能回歸小規模分散營運。

十一、風險投資趨勢

2025 年復甦

加密風投融資達 188 億美元,超過 2024 年全年(165 億美元)。主要由大額交易驅動:Polymarket 獲 20 億美元戰略投資(ICE)、Stripe 的 Tempo 獲 5 億美元、Kalshi 獲 3 億美元。

2026 年四大趨勢

RWA 代幣化:Securitize 的 SPAC、Agora 的 5000 萬美元 A 輪等顯示機構興趣。

AI 與加密結合:AI 代理、自然語言交易介面等應用加速。

零售投資平台:Echo(被 Coinbase 以 3.75 億美元收購)、Legion 等去中心化天使投資平台興起。

比特幣基礎設施:Layer-2 和 Lightning 網路相關項目獲得關注。

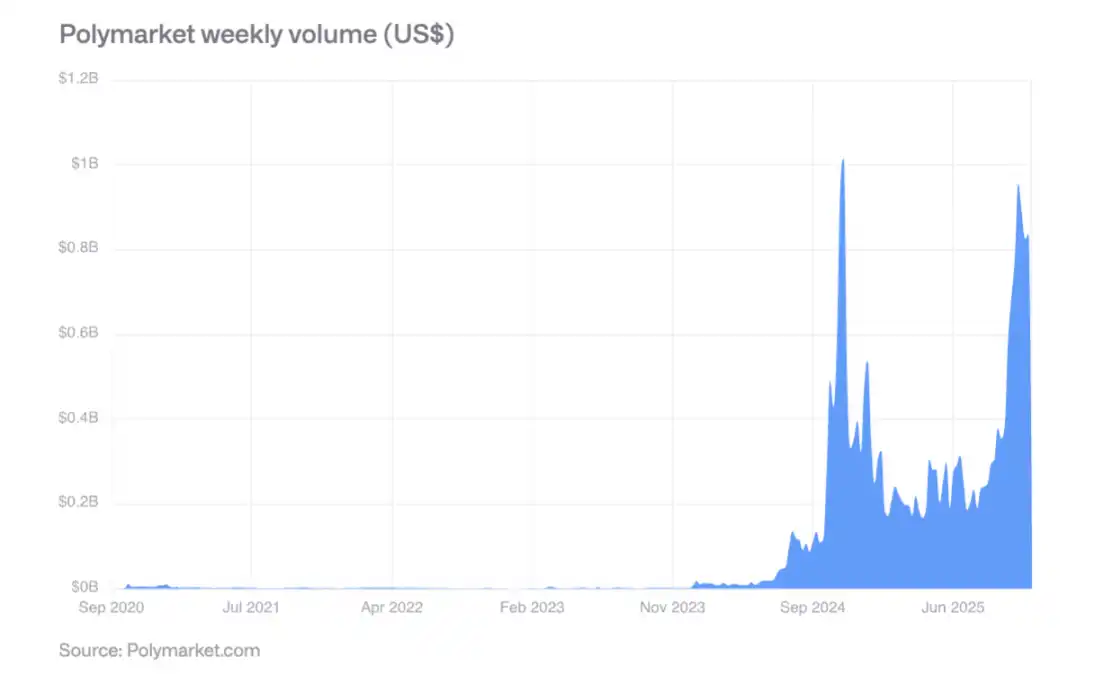

十二、預測市場的崛起

Polymarket 在 2024 年美國大選期間週交易量超 8 億美元,選後活動保持強勁。其預測準確性得到驗證:60% 概率的事件約 60% 發生,80% 概率的事件約 77-82% 發生。

2025 年 10 月,ICE 對 Polymarket 進行高達 20 億美元的戰略投資,標誌著主流金融機構的認可。預計 2026 年週交易量可能突破 20 億美元。

十三、關鍵結論

成熟化加速:數位資產正從投機驅動轉向實用價值和現金流驅動,代幣越來越像股權資產。

混合金融崛起:公共區塊鏈與傳統金融系統的融合不再是理論,而是通過穩定幣、代幣化資產和鏈上應用的強勁增長變得可見。

監管清晰度提升:美國 GENIUS 法案、歐盟 MiCA、亞洲審慎監管框架為機構採用奠定基礎。

機構採用漸進:儘管結構性障礙已解除,但實際採用需要數年時間,2026 年將是私營部門取得增量進展的一年。

競爭格局重塑:以太坊保持主導但面臨 Solana 等高性能鏈挑戰,EVM 相容性成為關鍵優勢。

風險與機遇並存:企業持幣集中度高帶來拋售風險,但機構代幣化、穩定幣採用、預測市場等新興領域提供巨大增長潛力。

總體而言,2026 年將是數位資產從邊緣走向主流、從投機走向實用、從碎片走向整合的關鍵之年。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

當信仰成為牢籠:加密時代的沉沒成本陷阱

當加密貨幣從理想主義走向主流金融,參與者需要警惕沉沒成本效應,清醒評估自己是否仍在為值得的未來奮鬥。

亞太地區一半富裕人士現將超過10%的財富投入數位黃金

Ultiland:RWA 新獨角獸正在重寫藝術、IP 與資產的鏈上敘事

一旦注意力在鏈上形成可計量、可分配的結構,就具備轉化為資產的基礎。

American Bitcoin過去7天比特幣儲備增加約623 BTC,目前持有4941 BTC。