比特幣市場從未像今天這樣,同時面臨內部週期轉換與外部流動性危機的雙重考驗。花旗報告指出,10月10日的幣圈爆倉可能損害了投資者的風險偏好。美國現貨ETF資金流入在過去幾週明顯放緩。

鏈上指標顯示,比特幣巨鯨正在逐漸減少,而持有量較小的散戶錢包持有量在增加。融資費率也在下降,反映出對槓桿的需求不足。

從技術面看,比特幣現在交易價格已跌破200日移動平均線,這也可能進一步抑制需求。

一、市場現狀:深度調整下的比特幣

自10月初創下歷史高點後,比特幣價格已下跌約20%,進入一輪深度調整。這一調整發生在比特幣「四年大週期」尾聲與美國政府持續關門的流動性危機疊加的敏感時刻,加劇了調整的深度和持續時間。

● 10月10日的「黑色星期五」清算事件進一步損害了市場的風險偏好。資金費率的下降也反映了槓桿需求的不足,表明市場情緒整體疲軟。

● 美國現貨比特幣ETF的資金流入在過去幾週顯著減少,這出乎市場預期。

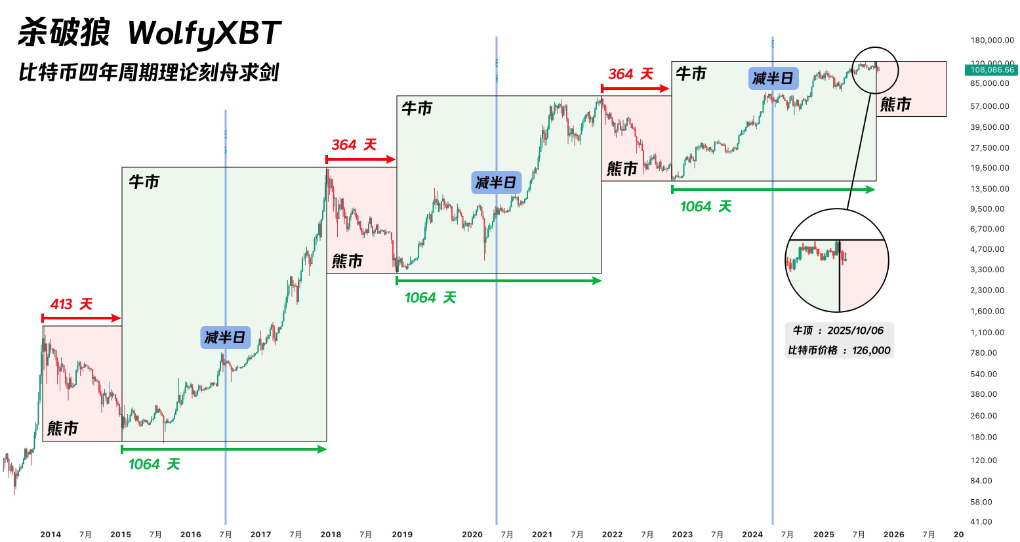

二、週期理論:減半機制的歷史規律與當前變化

比特幣的四年週期理論建立在其減半機制的基礎之上。每當挖出21萬個區塊(約四年時間),礦工獲得的區塊獎勵就會減半,從而減少新比特幣的供應量。這一機制創造了可預測的供應衝擊,歷史上多次引發價格的週期性上漲。

回顧歷史,比特幣的四年週期表現出驚人的規律性:

● 2012年11月首次減半後,比特幣價格從12美元飆升至約1100美元

● 2016年7月第二次減半後,價格從約650美元漲至近2萬美元

● 2020年5月第三次減半後,價格從約8700美元攀升至超過67000美元

● 2024年4月,比特幣完成了第四次減半,區塊獎勵從6.25 BTC降至3.125 BTC

每次減半後約十幾個月,比特幣都會達到週期性高點,隨後進入熊市調整。當前距離2024年4月減半事件已過18個月,正處在週期尾部的敏感階段。

三、市場演變:傳統週期理論正在失效?

一些研究機構指出,比特幣市場可能正逐漸擺脫典型的四年週期。

● Bitwise在其比特幣長期研究報告中提到,隨著機構投資者持續進入市場、現貨ETF提供新的需求渠道,市場結構正變得更加成熟,價格波動可能不再嚴格跟隨傳統的四年節奏。

同時,本輪2024年的減半,對供給側的影響相比早期已明顯減弱。

● 根據Glassnode與Galaxy Research的數據,本次減半將比特幣年化發行率從約1.7%降至約0.85%,但由於當前約1970萬枚比特幣已被挖出(總量2100萬枚),新發行數量在整體存量中占比已十分有限,其對市場的邊際影響正在遞減。

這意味著市場定價更依賴於資金流入結構(尤其是機構與長期持有者),而不再主要由新增供給變化所驅動。

四、巨鯨拋售:週期尾聲的典型特徵

花旗的最新報告揭示了當前調整背後的關鍵驅動力:鏈上數據顯示,比特幣「巨鯨」(大額持有者)正在逐漸減少,而小額「散戶」錢包的持有量卻在增加。

● 這一現象與四年週期理論高度吻合,也即在週期尾部,聰明資金通常會向新進入者出售比特幣。自8月以來,巨鯨已累計拋售14.7萬枚比特幣,價值約合160億美元。

● 持有超過10000枚比特幣的實體正處於明顯的「分發」階段。幾乎所有長期持有者目前都處於盈利狀態,正在進行大規模獲利了結。

● Bitwise歐洲研究主管André Dragosch指出,這些巨鯨「相信四年減半週期,因此預期比特幣已經達到了本輪週期的峰值」。

五、政府關門:流動性的「抽水機」

當前比特幣調整的更直接催化劑來自美國政府關門引發的流動性危機。美國財政部一般賬戶(TGA)餘額的急劇膨脹,正在從市場中抽走大量流動性。

● 2025年10月底,TGA餘額首次突破1萬億美元,創2021年4月以來的近五年新高。在過去幾個月內,TGA餘額從約3000億美元飆升至1萬億美元,從市場中抽走超過7000億美元的流動性。

● TGA餘額的膨脹引發了貨幣市場的全面緊張。隔夜回購利率高端曾達4.27%,遠高於美聯儲3.9%的超額準備金利率和3.75%-4.00%的聯邦基金目標區間。

SOFR利率同樣顯著走高,表明市場流動性明顯收緊。

● 花旗報告特別強調,加密貨幣對銀行流動性狀況「非常敏感」。研究顯示,比特幣的週價格變化與美國銀行準備金的變化呈現同步相關性,銀行準備金的下降往往伴隨著比特幣的疲軟表現。

這種敏感性使得比特幣成為流動性收緊最早、最敏感的受害者。

六、市場轉機:流動性釋放的潛在催化劑

● 儘管當前形勢嚴峻,但危機的根源也恰恰是市場潛在轉機的關鍵。既然政府關門是流動性收緊的主要推手,那麼一旦關門結束,美國財政部將開始消耗其龐大的TGA現金餘額,向經濟中釋放數千億美元的流動性。

● 此前高盛預計,政府停擺最有可能在11月第二週左右結束。預測市場顯示,政府在11月中旬前重開的概率約為50%,拖過感恩節的可能性低於20%。

● 一旦美國政府重啟,積壓的流動性釋放可能引發對風險資產的大規模搶購。這種流動性釋放可能相當於「隱形量化寬鬆」,類似情景曾在2021年初上演,當時美國財政部現金餘額的加速消耗推動了股市的大幅上漲。

● 一旦政府重開,積壓的流動性釋放恰逢年底,可能推動比特幣、小盤股等流動性敏感資產和幾乎所有非AI類資產出現彈射式上漲。

近期情況越糟,中期釋放的儲備流動性就越多。目前TGA餘額接近1萬億美元,一旦開始消耗,釋放的流動性規模將是空前的。這種流動性的突然回流,可能成為比特幣等風險資產強勁反彈的催化劑。