1kx 年度報告:復盤 1000 個鏈上項目的收入數據,洞察鏈上經濟的趨勢

2026 年鏈上費用將達到 320 億美元,實現 60% 的年同比增長,RWA、DePIN、錢包和消費類應用是主要驅動力。

作者: Lasse Clausen 、 Christopher Heymann 、 Robert Koschig 、 Clare He 、 Johannes Säuberlich

編譯:佳歡,ChainCatcher

8 大核心結論

- 鏈上收入成為 200 億美元的經濟強引擎

- DeFi 在 2025 年主導鏈上收入

- 區塊鏈技術成熟導致交易費用下降,為應用層爆發式增長(同比增長 126%)鋪平道路

- 資產價格是顯而易見的收入驅動力,但更高效的基礎設施正在成為新的推動力

- 雖然前 20 大協議貢獻了 70% 的收入,但創新者能夠以前所未有的速度顛覆現有巨頭

- 儘管應用層在收入與估值之間表現出更強的因果關係,但區塊鏈仍主導總市值

- 代幣化、DePIN、錢包和消費類應用是高增長領域,值得關注

- 預計 2026 年鏈上費用將實現 60% 的年同比增長,全部增長歸功於應用層

本報告是首份聚合 1000 多個協議 的鏈上費用數據的綜合分析,涵蓋行業趨勢、收入驅動因素、費用分配以及估值影響。用戶支付的鏈上費用 是協議價值創造的最清晰信號,但需結合上下文理解:

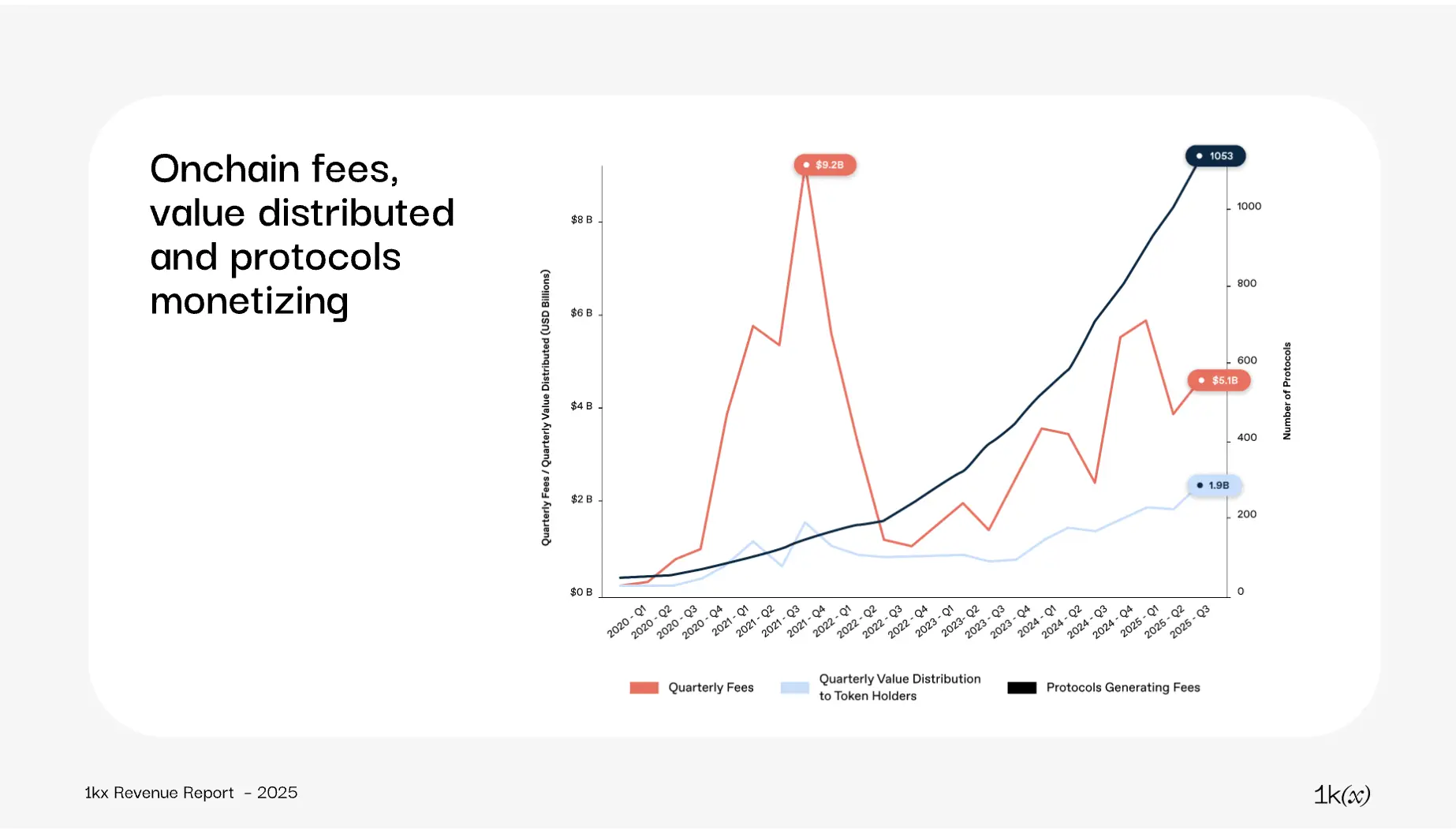

在 2021 年牛市頂峰,季度費用達到 92 億美元 ,主要由少數工作量證明(PoW)區塊鏈主導;其中 以太坊獨占約 40%,因投機情緒高漲,用戶對高額交易成本不敏感。

到了 2025 年,交易成本下降約 90% ,網絡效率優化,擴大了用戶基礎,使應用能夠在區塊鏈基礎設施上實現可持續變現。監管壁壘 對投資者參與的限制也在逐步放寬。

這些變化共同標誌著數字資產變現進入更成熟階段, 協議價值創造與可投資性日益趨同: 淺藍色線條 顯示,分配給代幣持有者的價值創歷史新高 ,效率提升使收入能夠有效回流。因此,現在是投資者關注協議成熟變現的時機 。

鏈上收入成為 200 億美元的經濟強引擎

鏈上費用規模有多大?

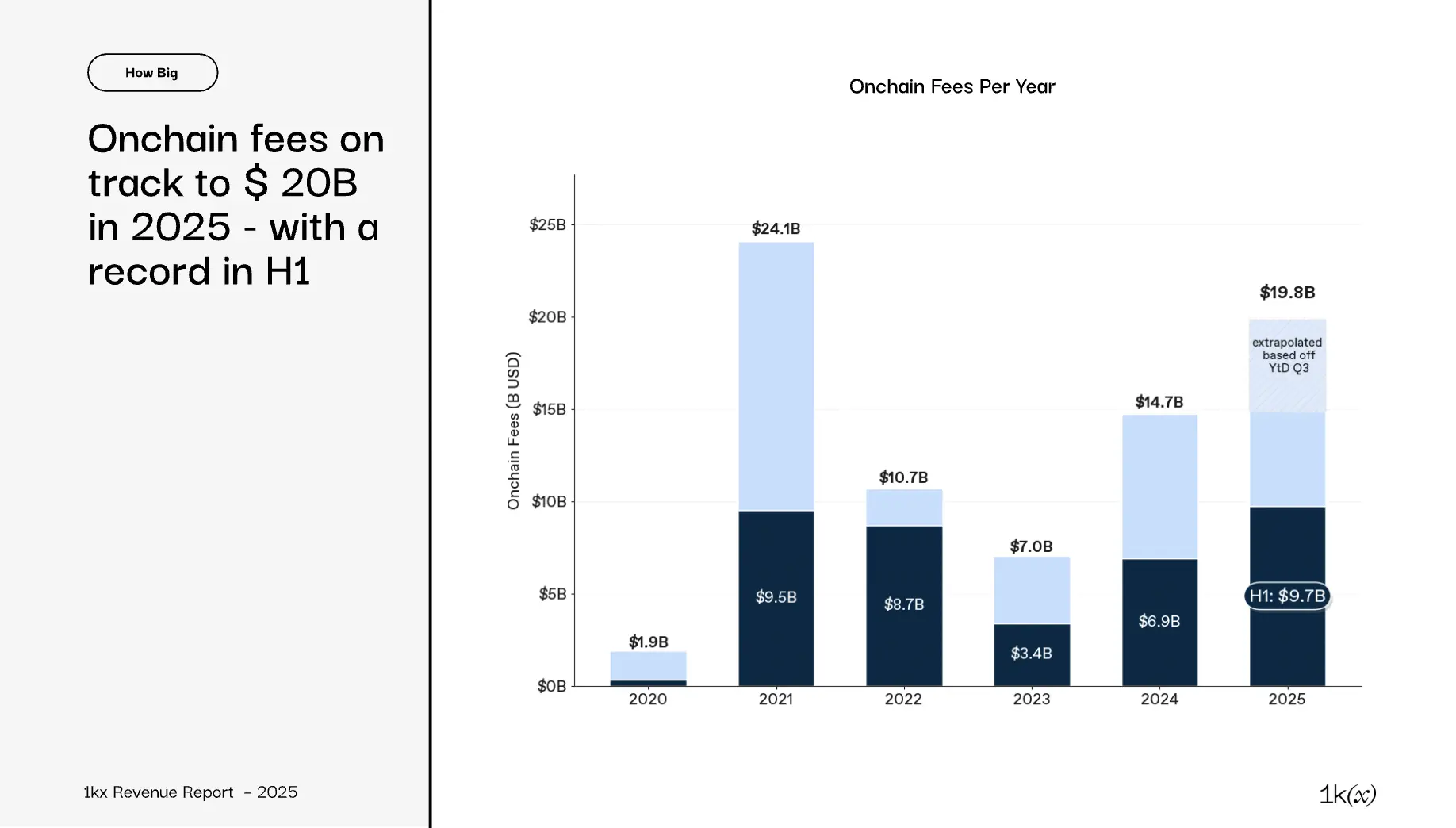

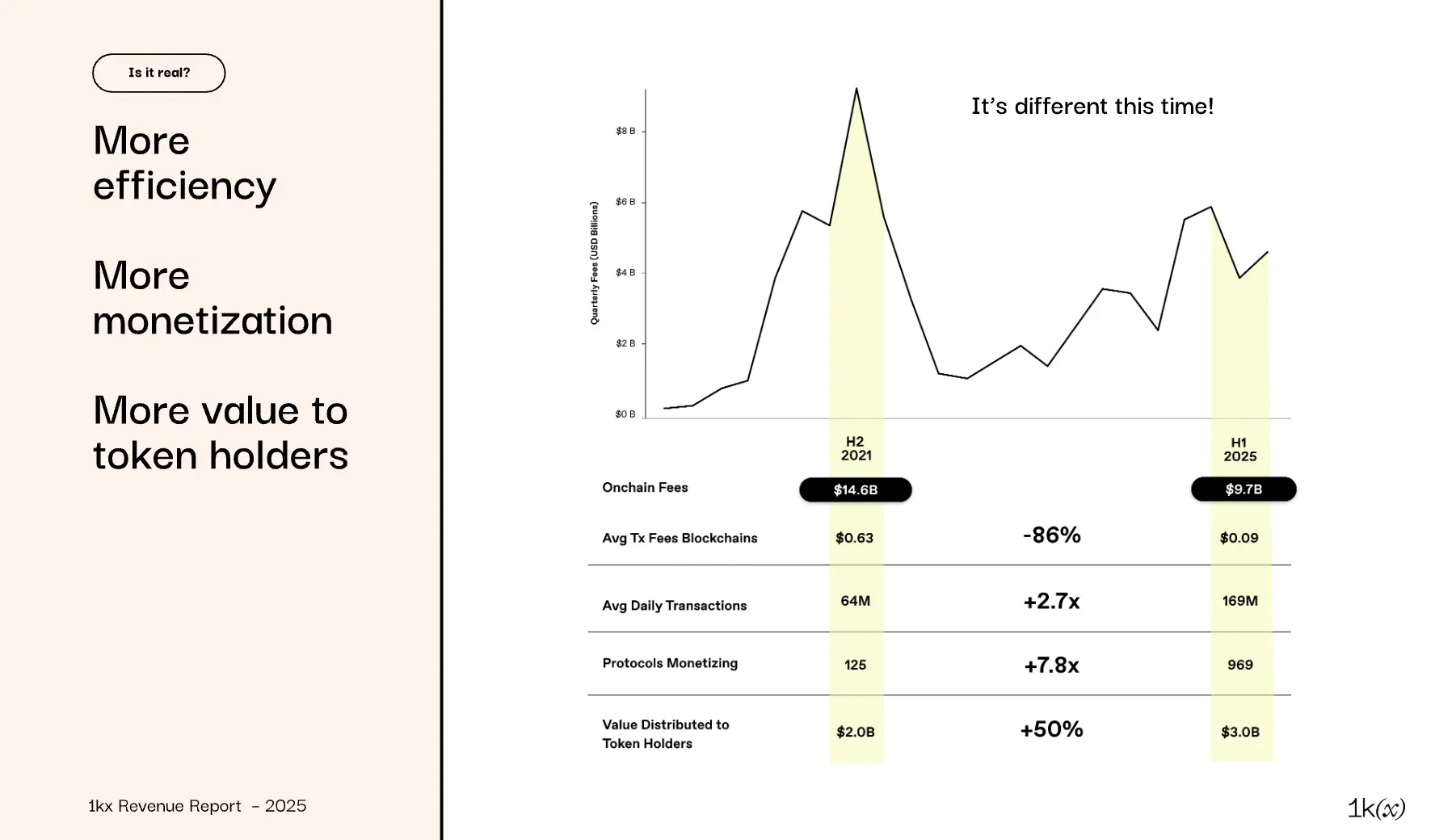

根據截至 2025 年 Q3 的數據,全年鏈上費用預計為 198 億美元,同比增長 35%,但仍比 2021 年峰值低 18%:

- 2025 年鏈上費用較 2020 年增長 超 10 倍 ,複合年增長率(CAGR)約 60%

- 2025 年上半年用戶支付 97 億美元 鏈上費用,同比增長 41%,創上半年歷史新高

- 2021 年仍是整體峰值,主要由下半年推動------行業動態已發生重大轉變,我們將在報告中多次回顧 2021 年下半年

為什麼鏈上用戶支付的費用重要?

確立協議代幣為可投資資產類別

目前,數字代幣主要被誤解為投資者的投機資產。本報告認為,只要網絡實現產品-市場契合並建立可持續商業模式,代幣即可演變為更廣泛、更高階投資者可投資的資產類別。

我們視用戶支付的費用 為最佳指標,反映用戶和企業願意為可重複的實用價值付費。隨著協議成熟和監管改善,持續產生並分配費用收入的能力 將區分持久性網絡與早期實驗。

目前,超 80% 的鏈上費用 來自可代幣化的協議,提供全球、無許可的投資渠道。 鏈下收入的曝光主要局限於成熟上市公司或私募工具。

鏈上活動與效率的日益重要性

鏈上費用雖仍占行業收入少數,但提供明確的採用率和長期價值創造信號 : 2025 年至今已有 近 400 個協議年化收入超 100 萬美元 ,20 個協議向代幣持有者返還超 1000 萬美元價值。

這得益於區塊鏈的全球覆蓋和效率提升,使應用能夠快速、盈利地擴展(詳見後續章節)。

這推動了從鏈下競爭者手中搶占市場份額,例如: 去中心化交易所(DEX)現占加密交易總量的 25%,而許多高增長商業模式(如 DePIN)必須依賴鏈上基礎設施。

鏈上費用透明度的優勢

透明是區塊鏈核心原則------"不要信任,要驗證" 。 與傳統金融的延遲披露不同,鏈上財務數據實時、可驗證。

對於發行代幣吸引全球投資者的協議而言,這種可見性至關重要:投資者期望可驗證的業務指標。越來越多協議現在披露收入或使用鏈上機制反映業績,即使部分收入仍為鏈下。

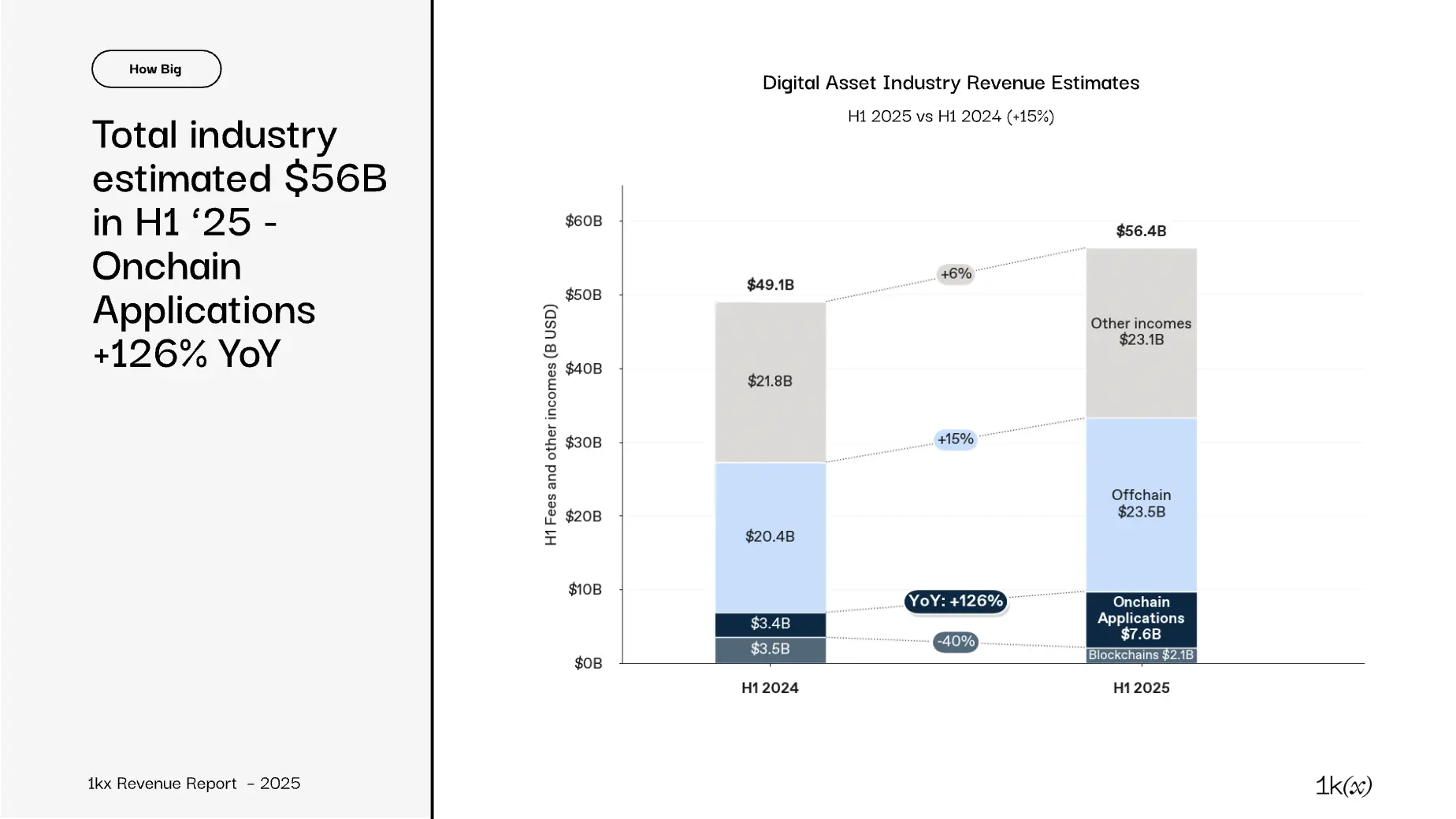

數字資產收入不僅限於鏈上費用,但後者增長最快,得益於區塊鏈技術成熟:

- 鏈上費用 97 億美元 :同比增長 41%,分為兩部分:

- 區塊鏈已脫離高成本、低交易量階段,逐步商品化,費用因效率提升而持續下降²⁾

- 應用層 受益於此轉變,在更便宜、高效的軌道上快速擴展,同比增長 126%

- 鏈下費用 235 億美元 :

- 中心化交易所(CEX)收入占比最大,估計 190 億美元

- 其餘主要為其他金融基礎設施(做市商、基金管理費)和加密賭場³⁾

- 其他收入 231 億美元 主要分為兩部分:

- 區塊獎勵:礦工和質押者收入最高,比特幣(80 億)、Solana(20 億)、以太坊(10 億)

- 穩定幣發行 :Circle 和 Tether 通過支持資產(如美國國債)的收益產生 45 億美元

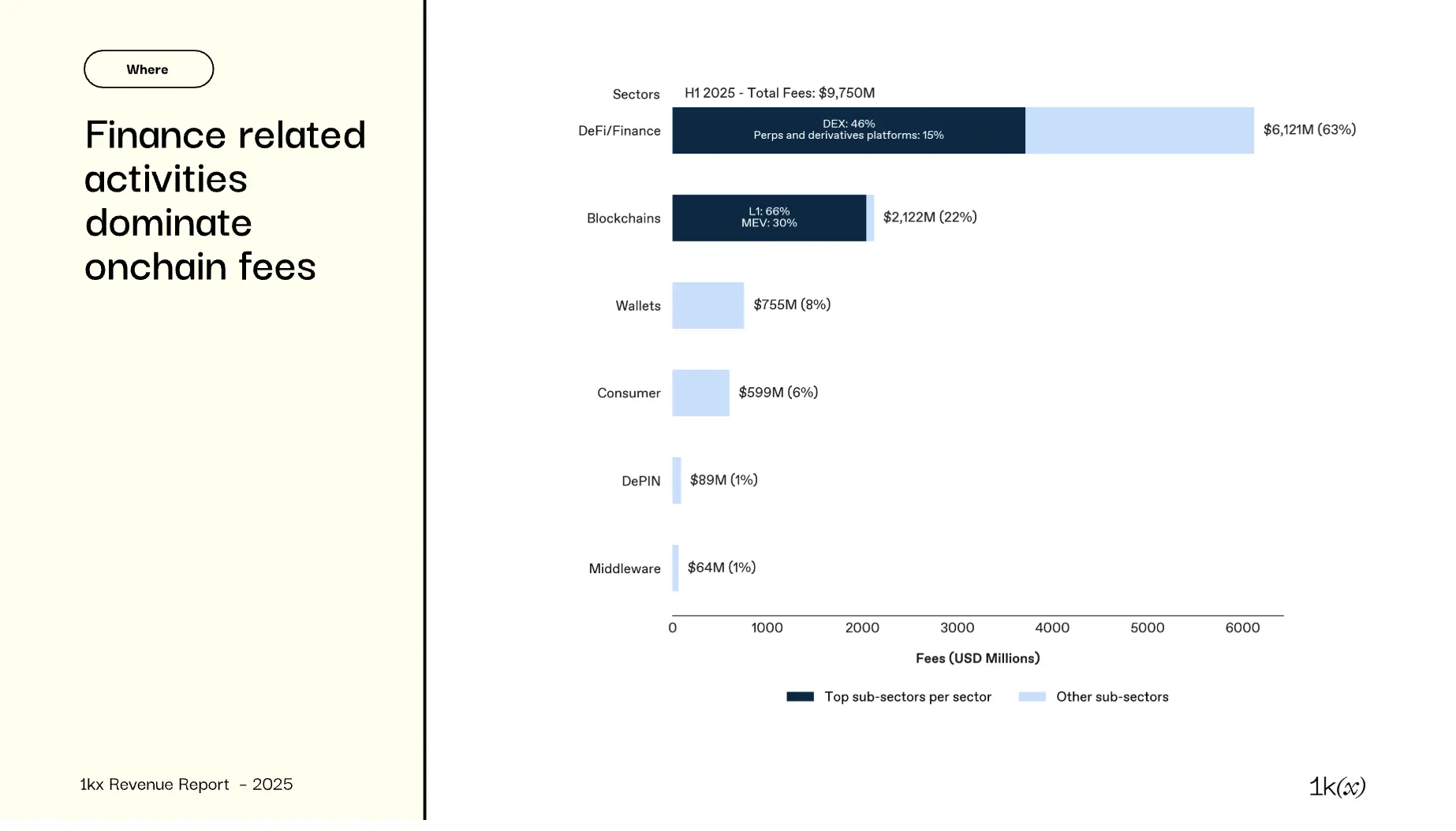

DeFi 在 2025 年主導鏈上收入

鏈上費用從何而來?

2025 年上半年支付給協議的 97 億美元 中,DeFi 占據主導:

- 63% DeFi/金融:主要來自 DEX、永續合約(Perps)和衍生品平台的交易費用

- 22% 區塊鏈:主要為 L1 交易費和 MEV 捕獲;L2/L3 費用仍微不足道

- 8% 錢包 :自 2024 年 Q4 起因換幣活動產生顯著費用,Phantom 占錢包費用 30%

- 6% 消費類:>80% 為代幣發射台(Pump.fun 占該領域 ~60%),8% 賭場,4% 創作者經濟和社交

- 1% DePIN:規模小,但增長最快(>400% 同比增長)

- 1% 中間件 :55% 為跨鏈橋(Li.fi 領先),15% 身份與聲譽,15% 開發者工具

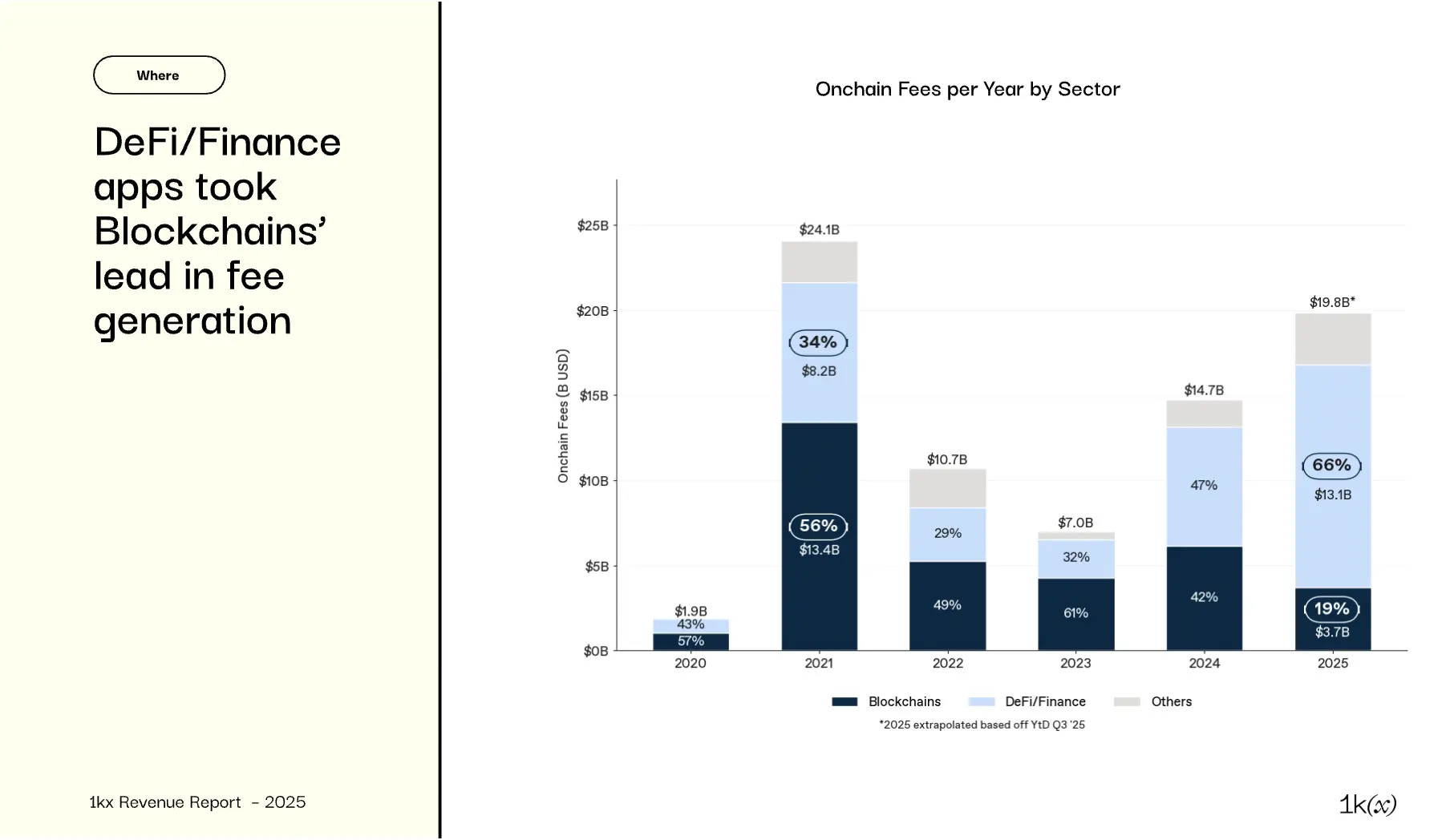

區塊鏈預計 2025 年費用占比 \<20%:

- 2021 年用戶為區塊鏈交易支付 134 億美元 ,占總費用 56%

- 2024 年鏈上費用回升時,區塊鏈已失去領先地位,DeFi/金融應用 預計 2025 年達 131 億美元 / 66%

- DeFi/金融持續強勁增長,2025 年上半年同比增長 113%,創鏈上費用歷史新高------詳見下文驅動因素

創歷史新高:2025 年上半年費用超過 2021 年下半年峰值,由新用例和穩定幣增長驅動。

- 成熟品類增長 ~4%

- DeFi DEX、永續合約和衍生品從 CEX 手中搶占份額

- 永續合約費用增長 3 倍,因交易量同比增長 6 倍,Hyperliquid 領跑

- 借貸穩定在 ~7 億美元,Morpho 等新進入者提升效率

- 穩定幣:雖非新品類,但鏈上費用創紀錄,因市值達新高,且鏈下抵押品收益變現改善

- 其他新興用例 新增 11 億美元 費用:

- 自動化/DeFAI(機器人和 AI 代理)、風險策展與金庫、RWA、流動性質押(再質押)------均通過用戶存款的收益分成產生費用

CEX 收入通過代幣回購不透明:回購承諾反映收入/利潤,但驗證有限。Binance 和 Bitget 不再將回購與收入掛鈎,OKX 可能未按聲明金額執行市場回購;因此此處排除,截至 2025 年 Q3,穩定幣總市值接近 3000 億美元

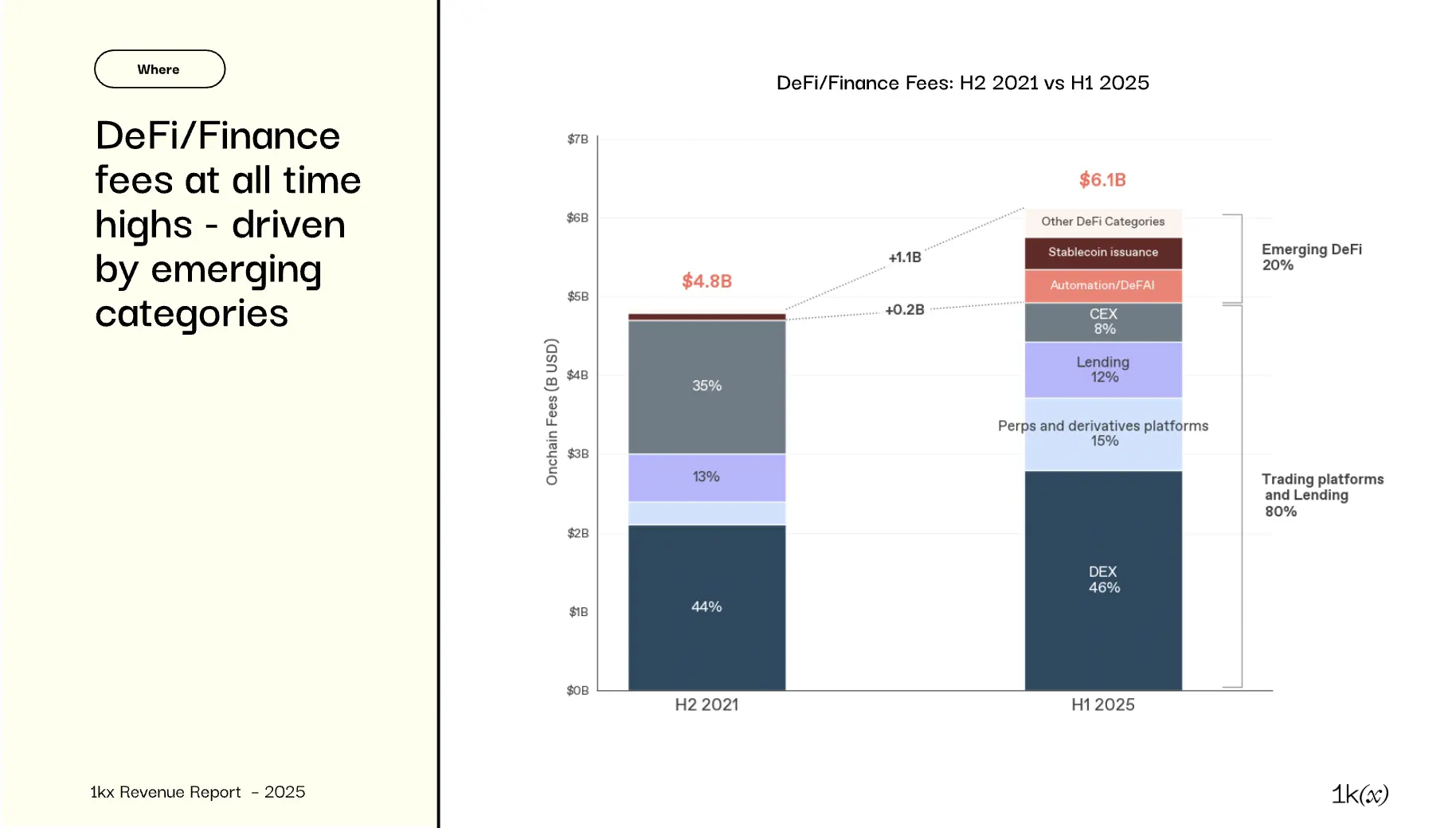

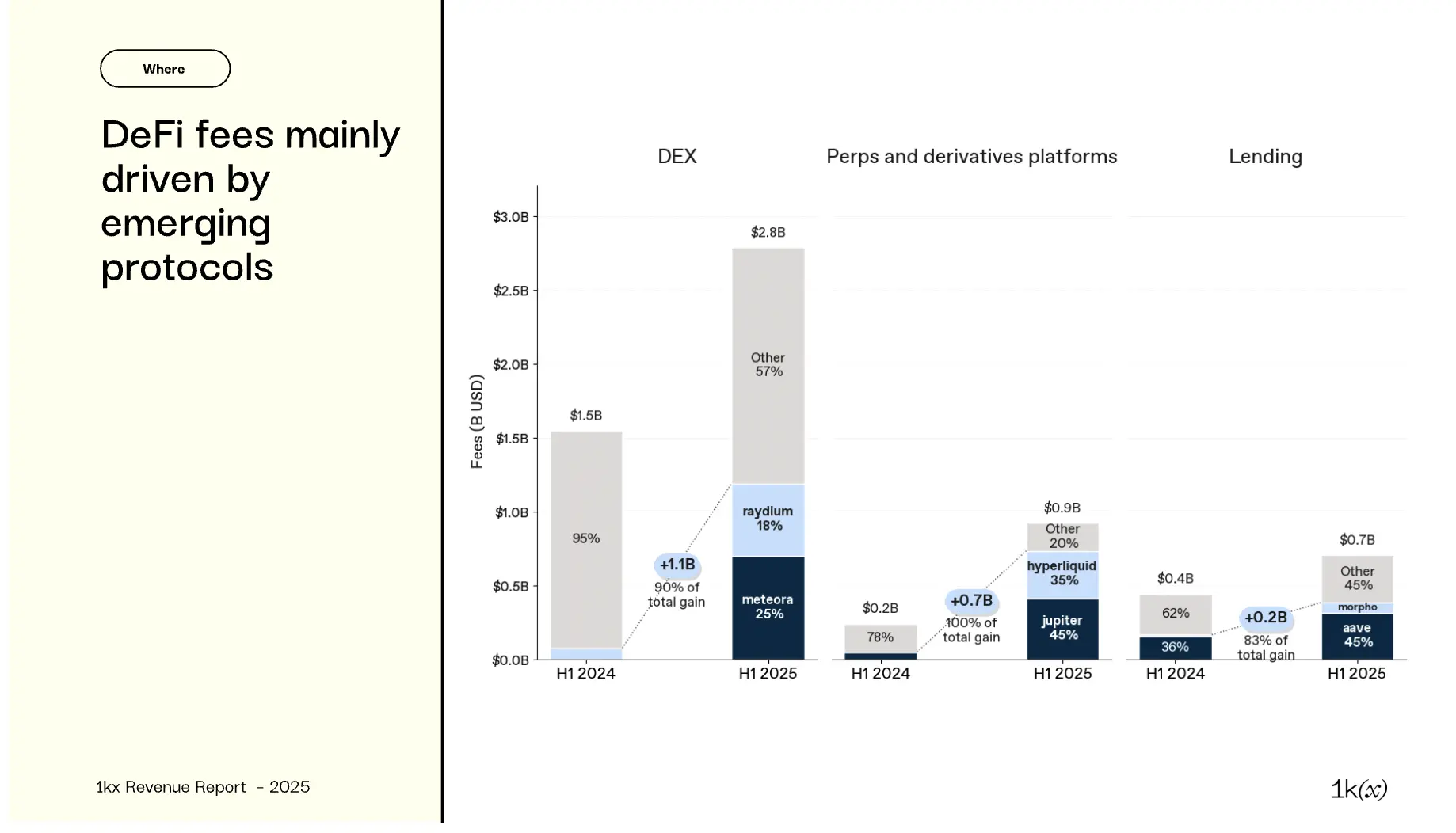

DeFi/金融費用升至 61 億美元(同比增長 113%) ,其中核心品類(DEX、永續合約/衍生品、借貸)共 44 億美元。大部分增長來自此前收入微乎其微的新進入者。

- DEX:增長由 Raydium 和 Meteora 領銜,受益於 Solana 激增;Uniswap(排名第 3)落後,份額從 44% 降至 16%

- 永續合約/衍生品 :Jupiter 費用份額從 5% 升至 45%;Hyperliquid(推出不到一年)貢獻該子領域 35% 費用

- 借貸 :Aave 仍占主導,但 Morpho(基於 Aave 的借貸聚合器)費用份額從 2024 年上半年的幾乎 0% 升至 10

區塊鏈費用四大顯著趨勢:

- 效率提升:以太坊尤為顯著,交易成本下降,整體費用收入隨之降低(詳見第 (04) 節分解)

- MEV:Flashbots 協議在以太坊上協調 MEV 交易,Jito 在 Solana 上執行類似功能。這些費用與套利機會相關,在投機期(如 2024 下半年/2025 年 Q1 的 Meme 幣熱潮)激增

- 集中度:前 5 大協議(Tron、以太坊、Solana、Jito、Flashbots)在 2025 年上半年捕獲 ~80% 區塊鏈費用。雖仍高,但較 2021 年以太坊獨占 86% 已改善

- Rollup(L2/L3):2022 年興起,收費遠低於 L1,但交易量不足以產生顯著費用份額

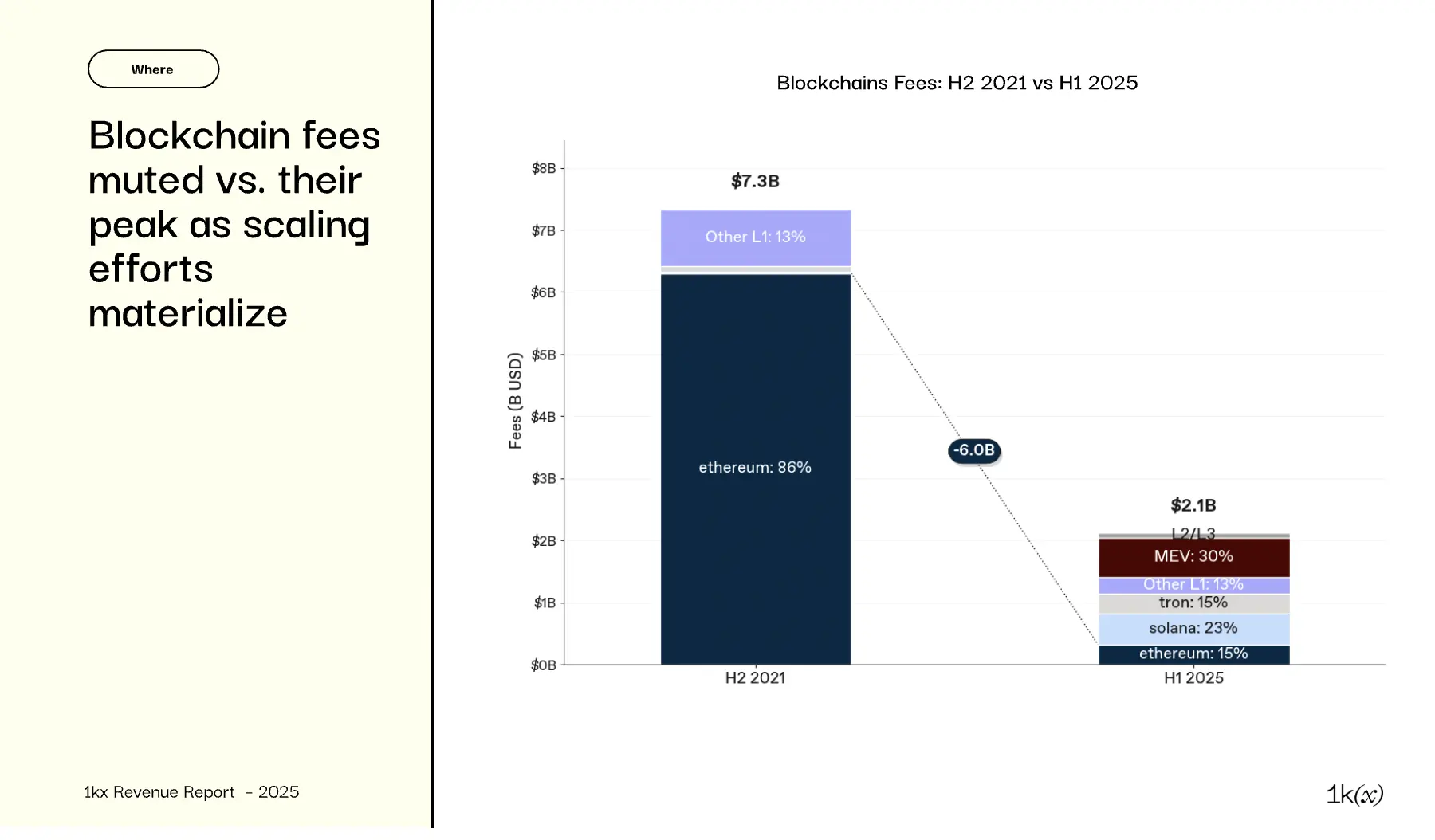

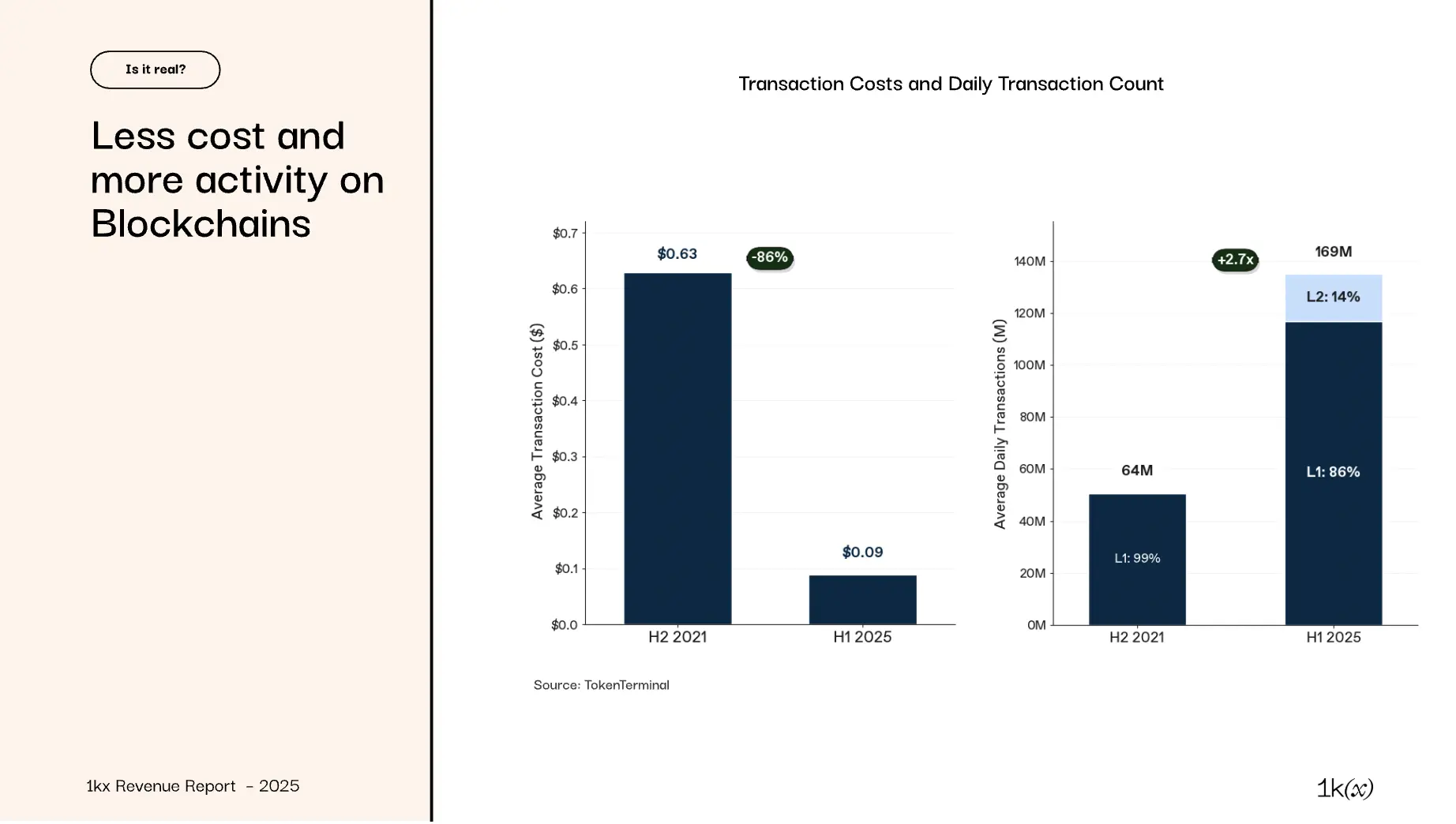

技術成熟導致交易費下降,為應用層爆發式增長鋪平道路

費用 vs. 價值 ------ 我們創造了真正的經濟價值嗎?

2025 年上半年用戶支付費用較 2021 年下半年歷史高點 下降 34%,但:

- 區塊鏈效率提升,激發活動 :

- 以太坊在 2021 年占鏈上費用 >40%,2025 年至今 \<3% ------ 其擴展努力是平均區塊鏈交易費用 下降 86% 的主要驅動力

- L1 和 L2 每日交易量增長約 2.7 倍 ,達 1.69 億筆

- 更多協議實現變現 :2021 年僅 125 個協議產生費用,幾乎全部由 20 個協議貢獻。相比之下,2025 年上半年有 969 個協議 產生費用:4 年增長 8 倍

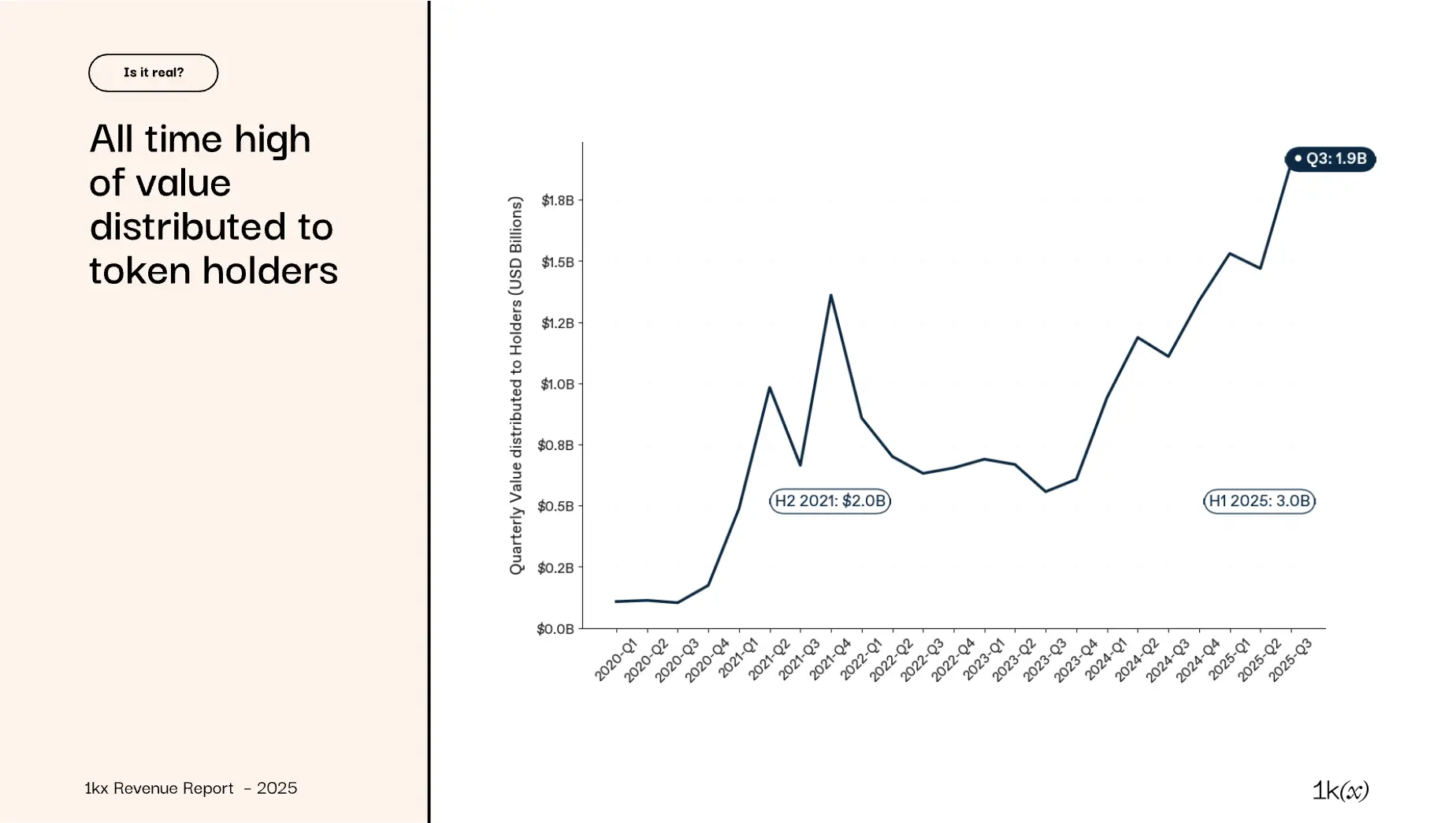

- 分配給代幣持有者的價值增加 :

- 儘管費用低於 2021 年,但協議向持有者返還的價值 增加 50% ------ 創歷史新高

- 此發展伴隨對數字資產和價值分配更友好的監管環境,自 2024 年底開始

區塊鏈效率激增,支持更高吞吐量和更低成本:

- 平均交易費用下降 86%,主要由以太坊驅動(占下降 >90%),因以太坊新費用機制(EIP-1550)和 L2 採用增加

- 更低成本擴大參與度:

- 平均每日交易量較 2021 年下半年增長 2.7 倍,L2 占比提升

- 每月活躍錢包數量增長 5.3 倍 ,達 2.73 億個(2025 年上半年)

我們數據集中的 1124 個協議在 2025 年產生費用

- 其中 389 個在 2025 年首次產生費用 ²⁾,已占 2025 年至今總費用的 13% ,Q3 占比 17%

- 突出例子包括:

- Meteora(2025 年上半年總費用排名第 1)

- Axiom

- Bullx

- Trojan

- 2025 年是首個在 DeFi/金融之外有大量新協議變現的年份:2025 年 150 個"其他"協議中,DePIN 和消費類協議占多數

- 自 2020 年以來,共有 1205 個協議 產生過費用收入

分配給代幣持有者的價值 ------ 回購、銷毀和其他應計減去排放的淨值 ------ 過去三個季度創歷史新高:

- 2025 年 Q3 分配 19 億美元,幾乎等於 2021 年下半年費用峰值時的總額

- 但許多協議(尤其是較新網絡)分配仍為零,因仍排放更多激勵 ------ 區塊鏈 L1 常見模式

- 應用層驅動大部分分配價值 ,因激勵減少:前 20 大費用協議中的應用¹⁾ 將代幣激勵從 2021 年下半年的 28 億美元(占其費用 90%) 降至 2025 年上半年的 \<1 億美元,大幅提升持有者淨回報

- 基於利潤的指標(如價值分配)存在局限,尤其涉及哪些持有者受益(活躍 vs. 被動)。詳見可下載報告幻燈片 51 及後續關於方法論和行業指標的細節

更高效的基礎設施正在成為新的推動力

什麼驅動費用?

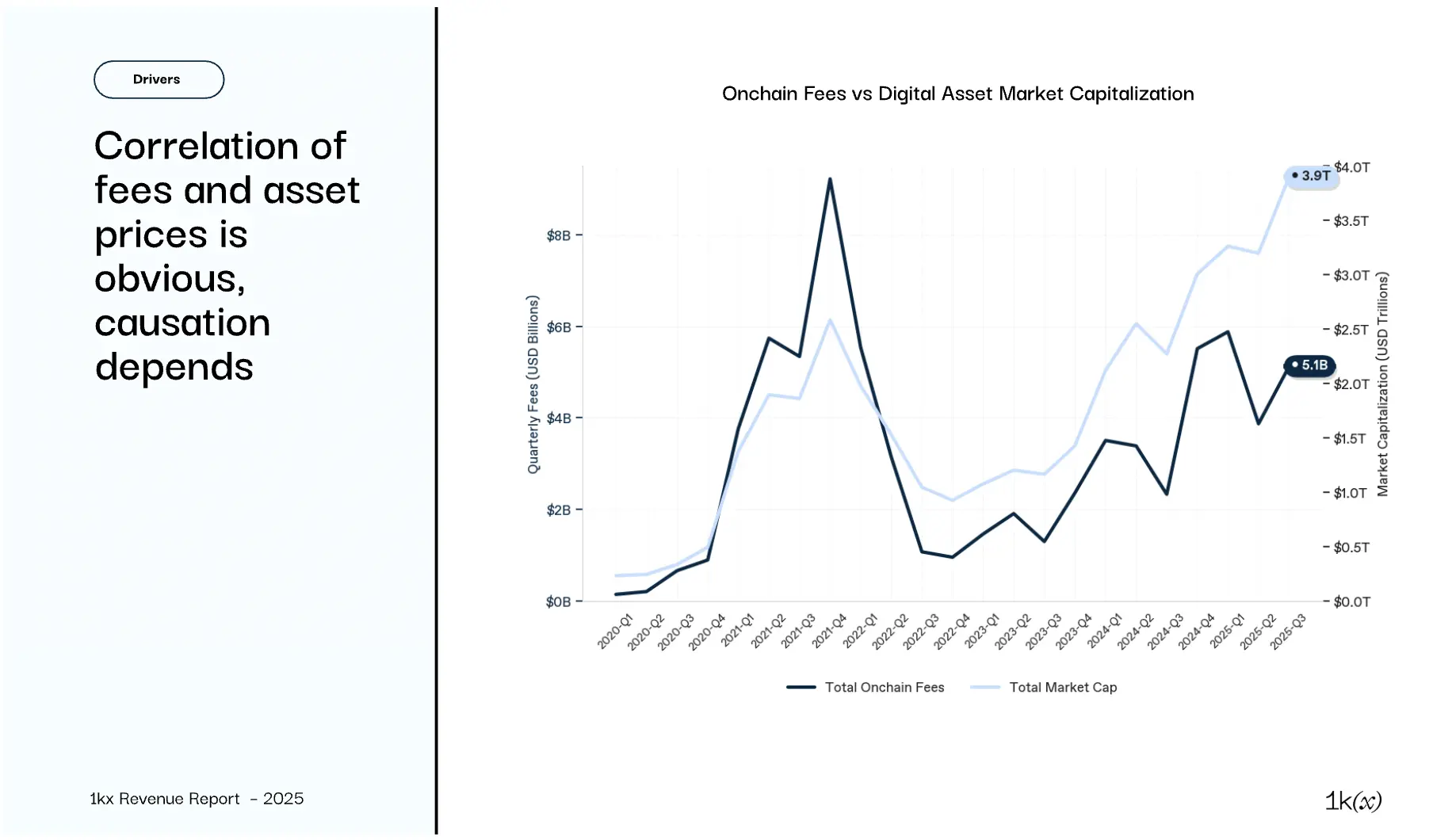

資產價格是大多數領域以美元計價費用的輸入,產生預期相關性,但不止於此:

- 季節性:市場風險偏好變化驅動代幣價格和費用水平的周期性波動

- 因果關係:費用與估值的因果關係因時間和領域而異。DeFi/金融(2022 年以來更強)和區塊鏈(2021 年後,僅 1 個月滯後)中費用變化領先估值

- 領域動態 :

- 區塊鏈 L1:曾由價格驅動(2021 年),現更受交易成本影響,因效率提升

- 交易平台(DEX、永續合約等):仍由資產價格驅動,但競爭加劇導致費率下降(供給和需求兩側)

- 借貸:費用由利用率驅動,與價格正相關,但受費率機制約束

- DePIN :費用追蹤交付服務的美元價值,對資產價格波動敏感度有限

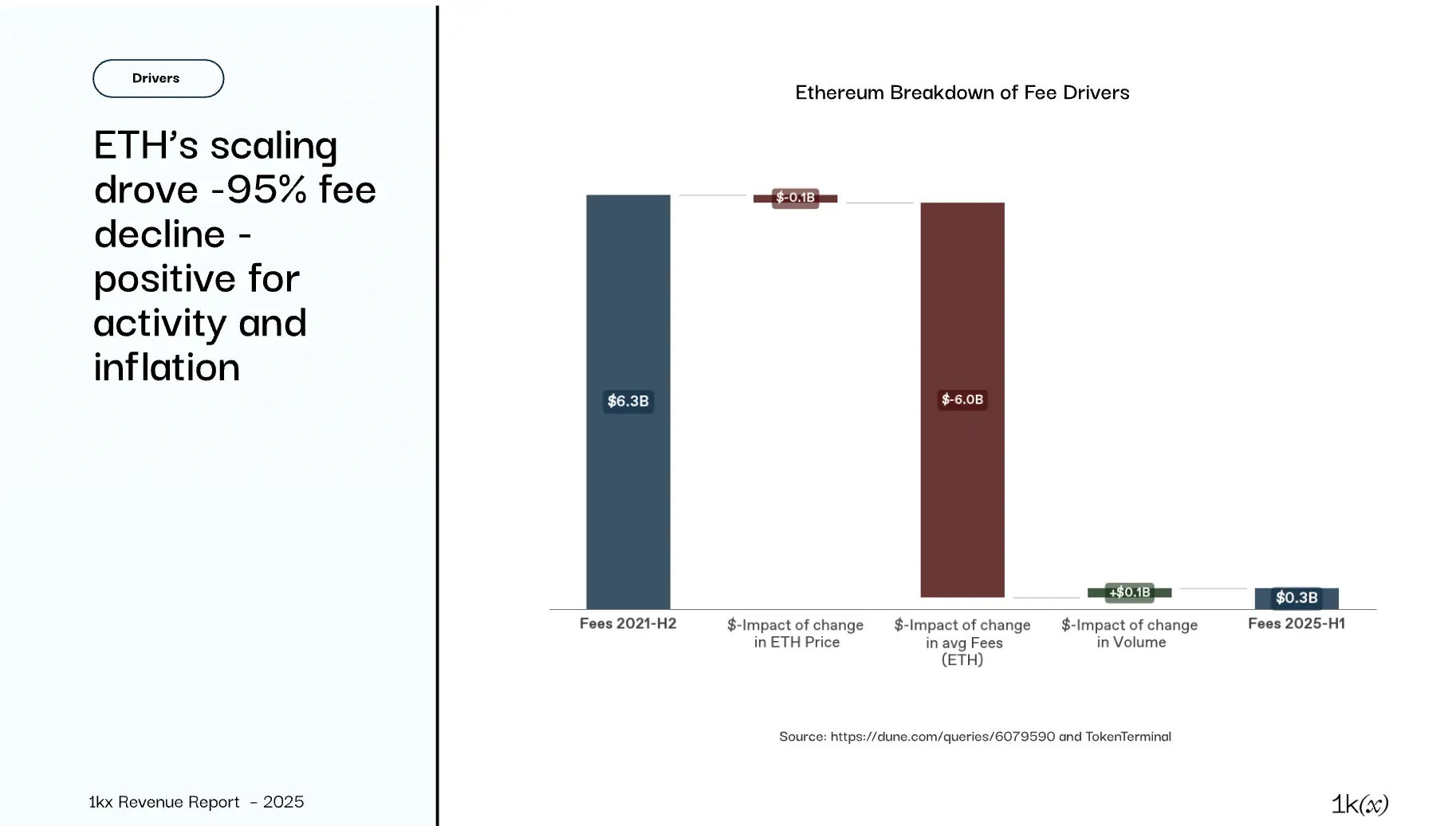

以太坊費用動態自 2021 年以來劇變:

- 2021 年下半年創紀錄的 63 億美元 由高 ETH 價格和投機需求驅動,用戶承受極端費用

- 2025 年上半年,ETH 價格和交易量相似,但擴展努力將平均費用削減 ~95%,導致美元費用收入大幅下降

積極影響活動和通脹:

- 這允許同步減少驗證者激勵 ------ 從 2021 年下半年的 94 億美元 降至 2025 年上半年的 12 億美元(-90%),ETH 代幣供應自 2022 年底以來持平

- 以太坊自身交易量僅溫和增長,但 L2 現處理其交易量的 18 倍 ,2025 年上半年總計 ~2290 萬筆 每日交易

如轉向權益證明、Rollup、動態費用、容量提升、交易打包

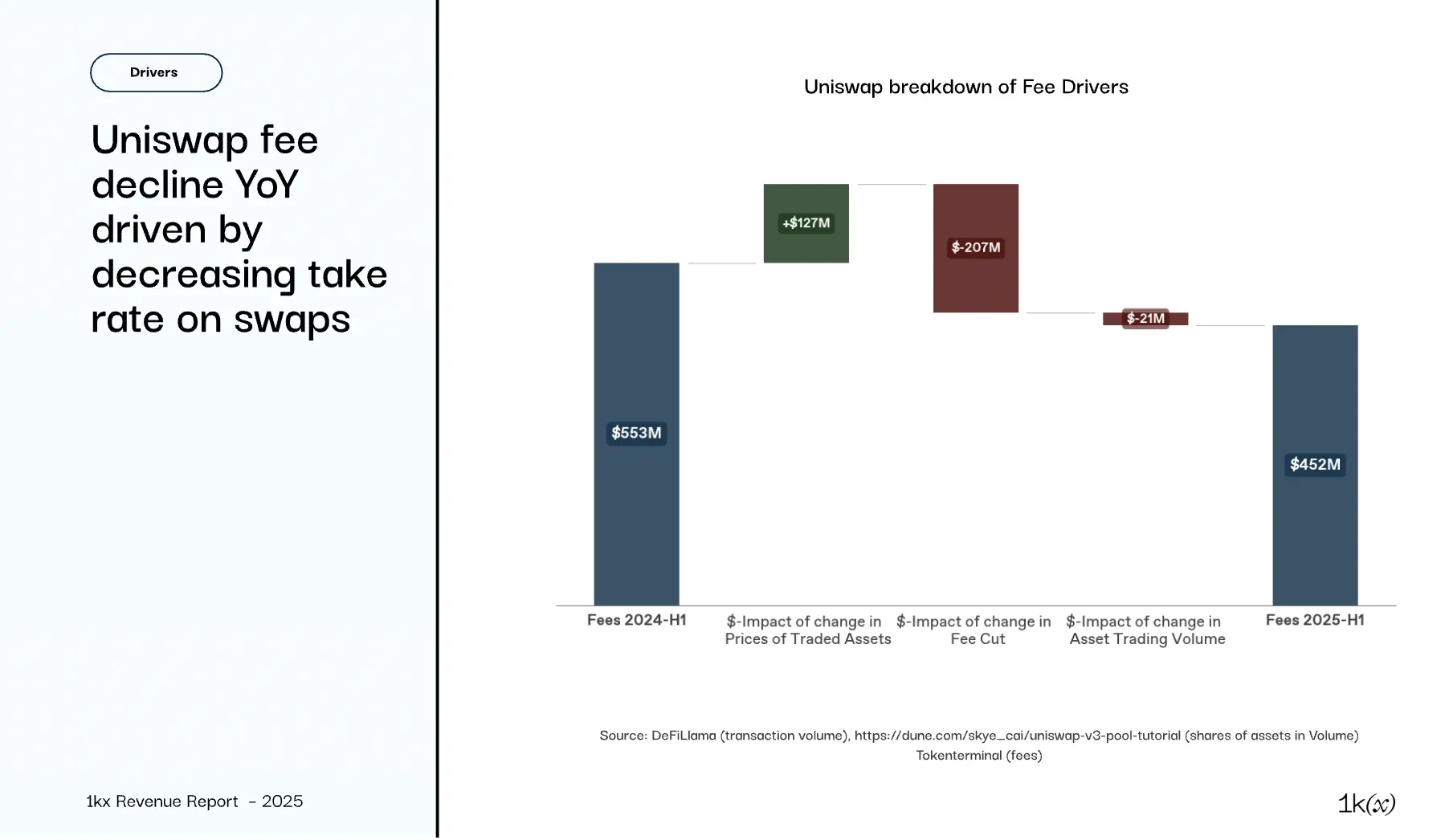

Uniswap(首屈一指的 DEX,長期領先交易量和費用捕獲)2025 年上半年美元費用同比下降 18%,因平均費率降低:

- 交易資產平均價格上漲,對費用產生正面影響

- 換幣費用範圍 5--100 個基點,但交易量轉向低費率池,平均費率下降 >30%

- Q2 2025 交易量同比增長 20% 至 ~2300 億美元 ,但主要由加密資產價格上漲驅動,標準化後的資產交易量 實際上略有下降

- 其他 DEX 也面臨同樣費率壓縮。PancakeSwap 憑藉更高交易量抵消,費用同比增長 ~150%

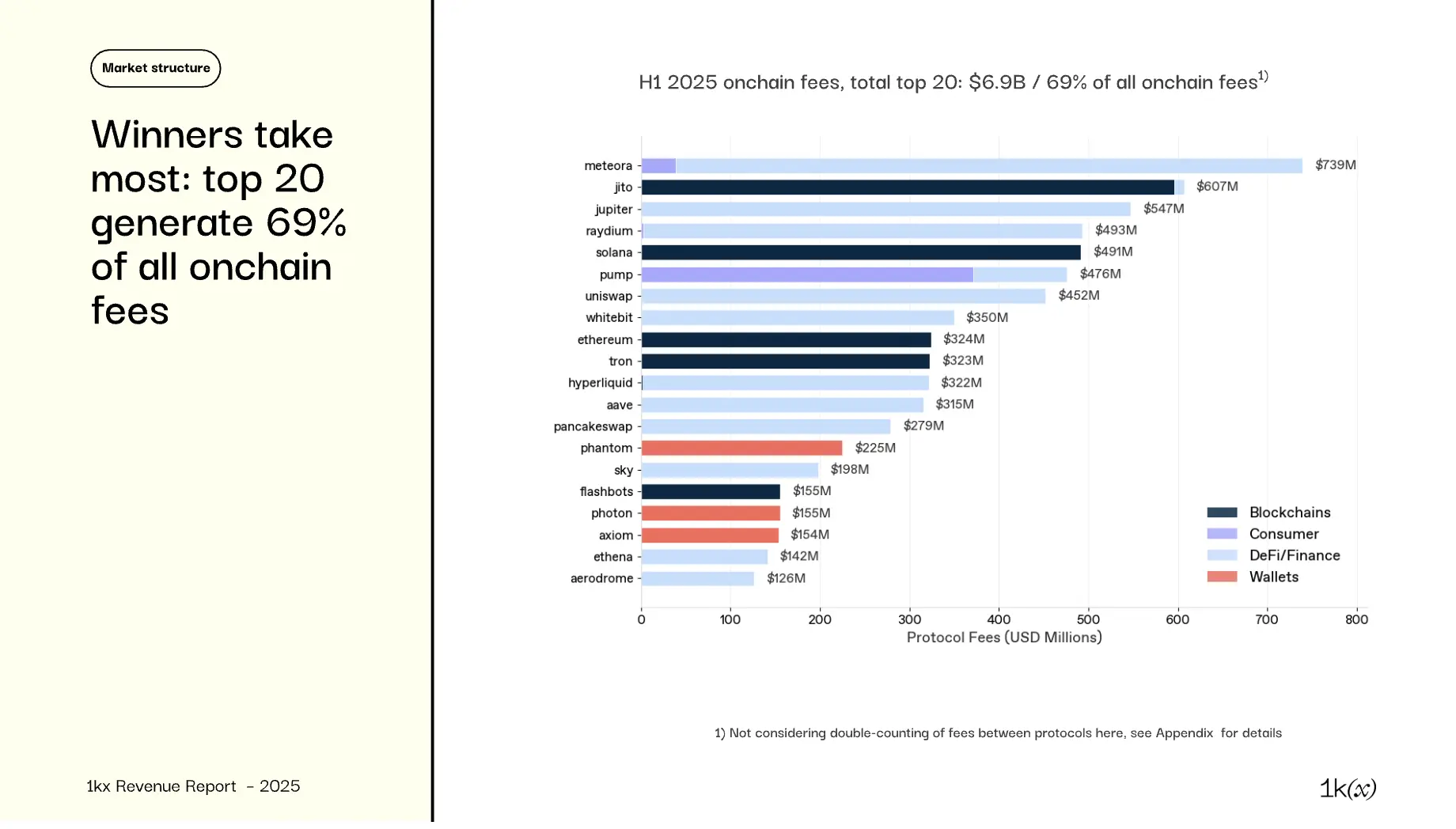

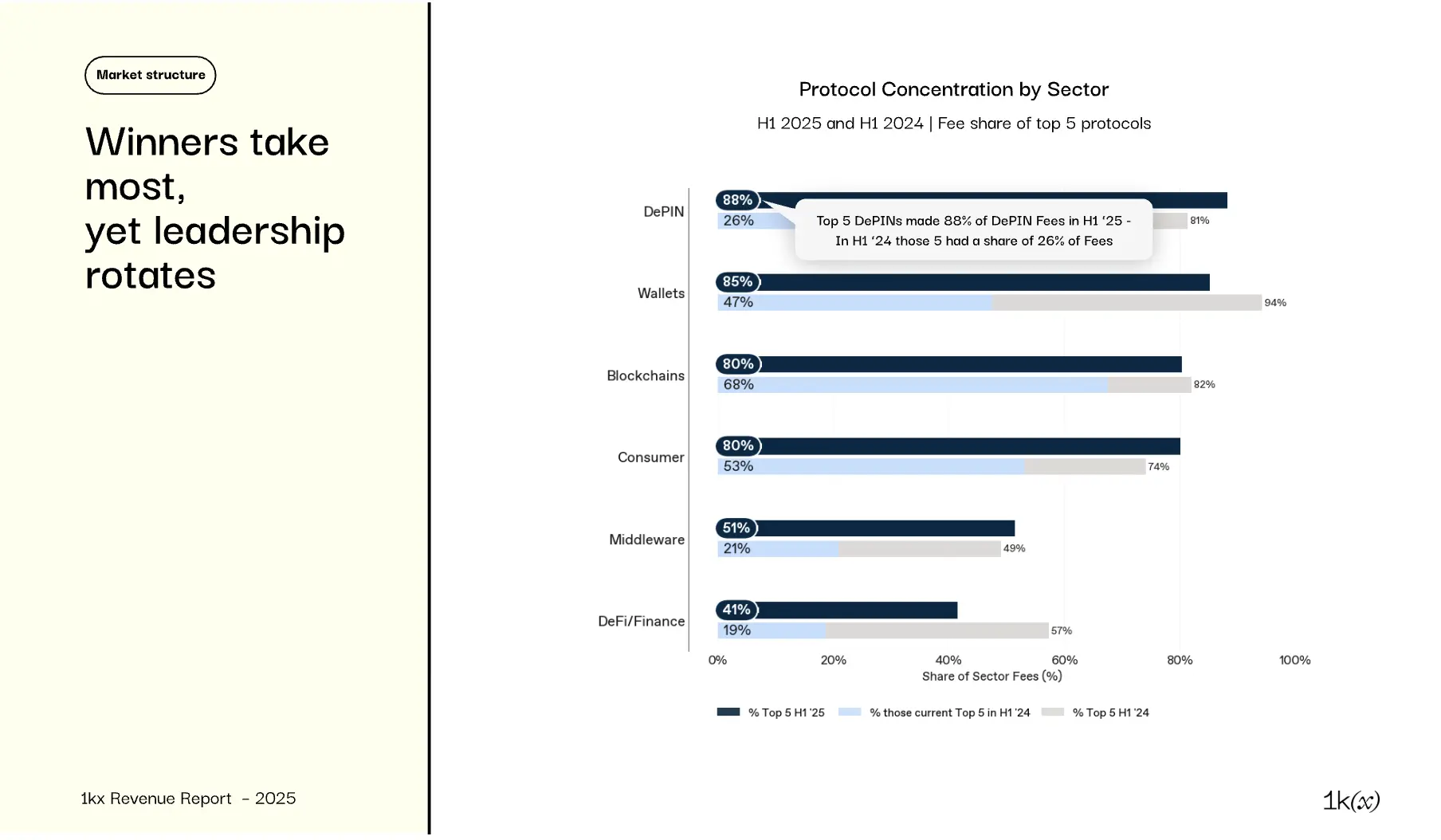

前 20 大協議貢獻 70% 收入,但龍頭不斷輪動

誰在勝出?費用最高的協議

與領域占比一致,前幾大協議主要為 DeFi/金融 和 區塊鏈

- 例外為 Pump(消費類)和 Phantom(錢包),不過部分協議跨領域收取費用(如 Meteora 同時有代幣發射台(消費類))

- 前 20 大(僅占全部 2%)協議貢獻 69% 費用,顯示數字資產市場典型的集中度

- 部分協議如 Uniswap、Aave 和所有區塊鏈協議已運行多年,但 Pump、Photon 和 Axiom 等不到 2 歲

費用生成高度集中:

- 大多數領域,前 5 大協議捕獲 80%+ 費用(DePIN 和錢包更高)------ 深藍色條

- DeFi/金融更分散:前 5 僅占 41%

但領導地位輪動:

- 每季度最多 25% 的前 20 大費用協議更替

- 2025 年前 5 大一年前捕獲份額遠低於現在(淺藍色條),詳見圖表中的 DePIN 示例

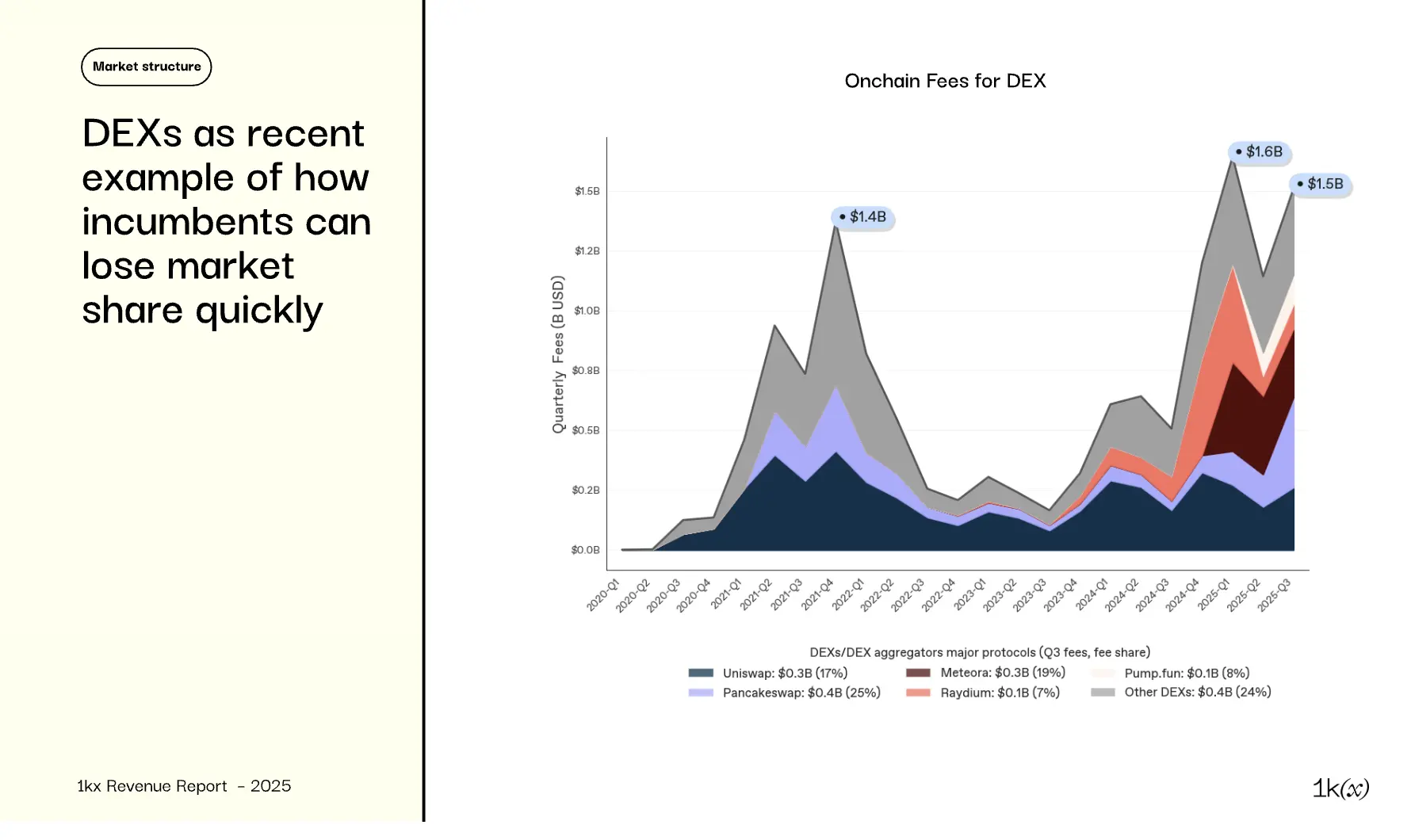

DEX 整體費用持續增加 ,2024 年 Q4 創單季歷史新高。近期增長主要由 Solana 上的 DEX(如 Meteora 和 Raydium)驅動

- 這些 DEX 一年前費用微不足道 ------ Solana DEX 既擴大市場份額,又擴大整體鏈上費用池

- Pump.fun 等協議也推出新 DEX,快速達到高費用收入

- Uniswap 作為過去領先的成熟 DEX,絕對水平保持,但因未在 Solana 上線失去市場份額

- PancakeSwap 憑藉 BNB Chain 上的擴展活動實現費用增長,在 2025 年 Q3 費用排名領先

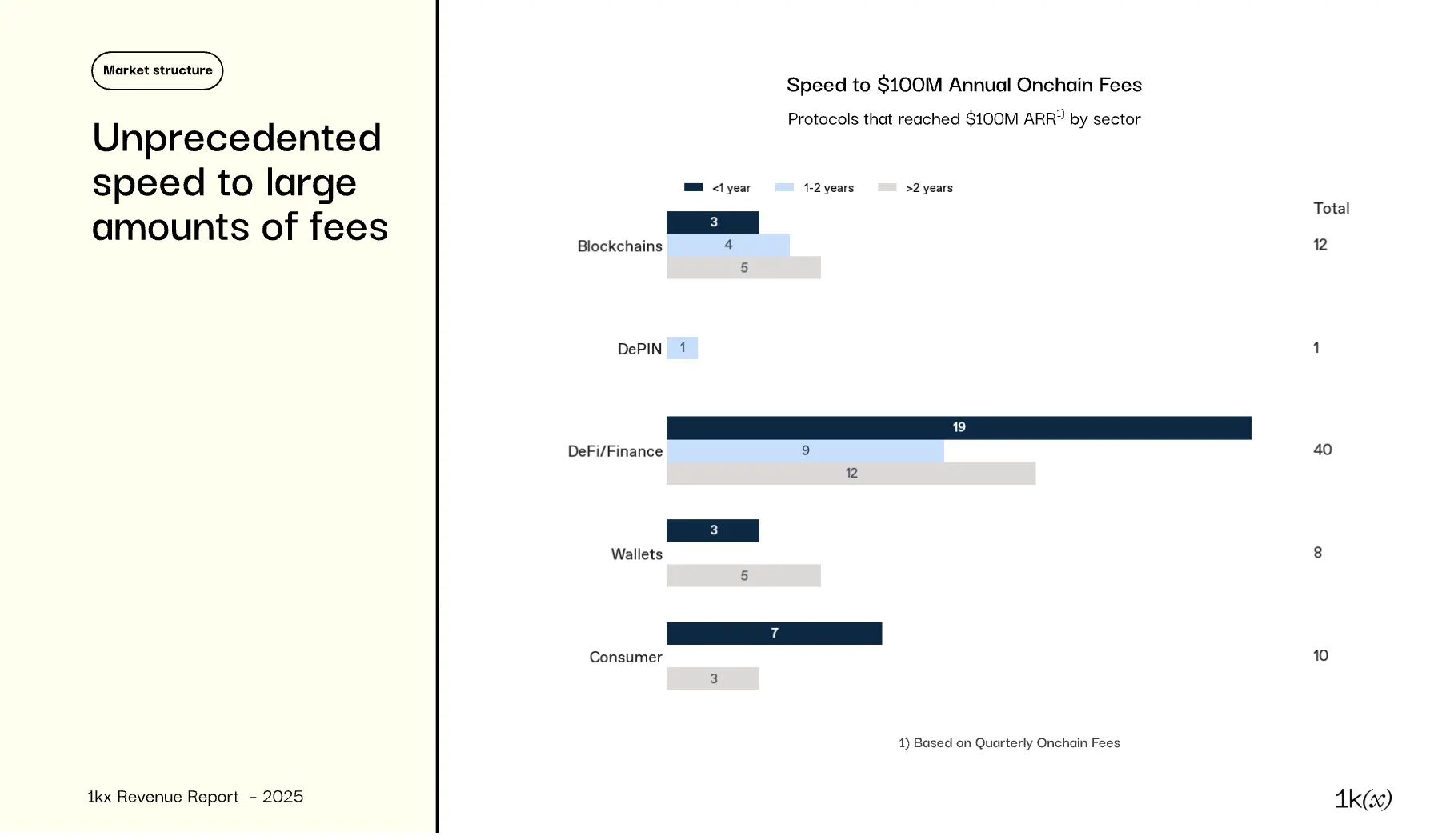

在分析的 1000 多個協議 中,71 個年化鏈上收入超 1 億美元 ,32 個在推出一年內達到,速度僅可與頂級 AI 突破(如 Cursor)相比。示例包括:

- 區塊鏈:Base、Filecoin、Linea

- DePIN:Aethir

- DeFi/金融:Ethena、GMX、Virtuals、Sushiswap

- 錢包/界面:Axiom、Moonshot、Photon

- 消費類:Friend.tech、LooksRare、Pump.fun

許多早期激增由激勵驅動,如 LooksRare 在前三個月產生 5 億美元 費用,但同期排放等量獎勵。

值得注意的是,71 個中的 16 個在 2023 年 6 月後推出平台 ,除 Base 外均為應用,凸顯費用生成的集中度和基礎設施成熟加速的顛覆速度。

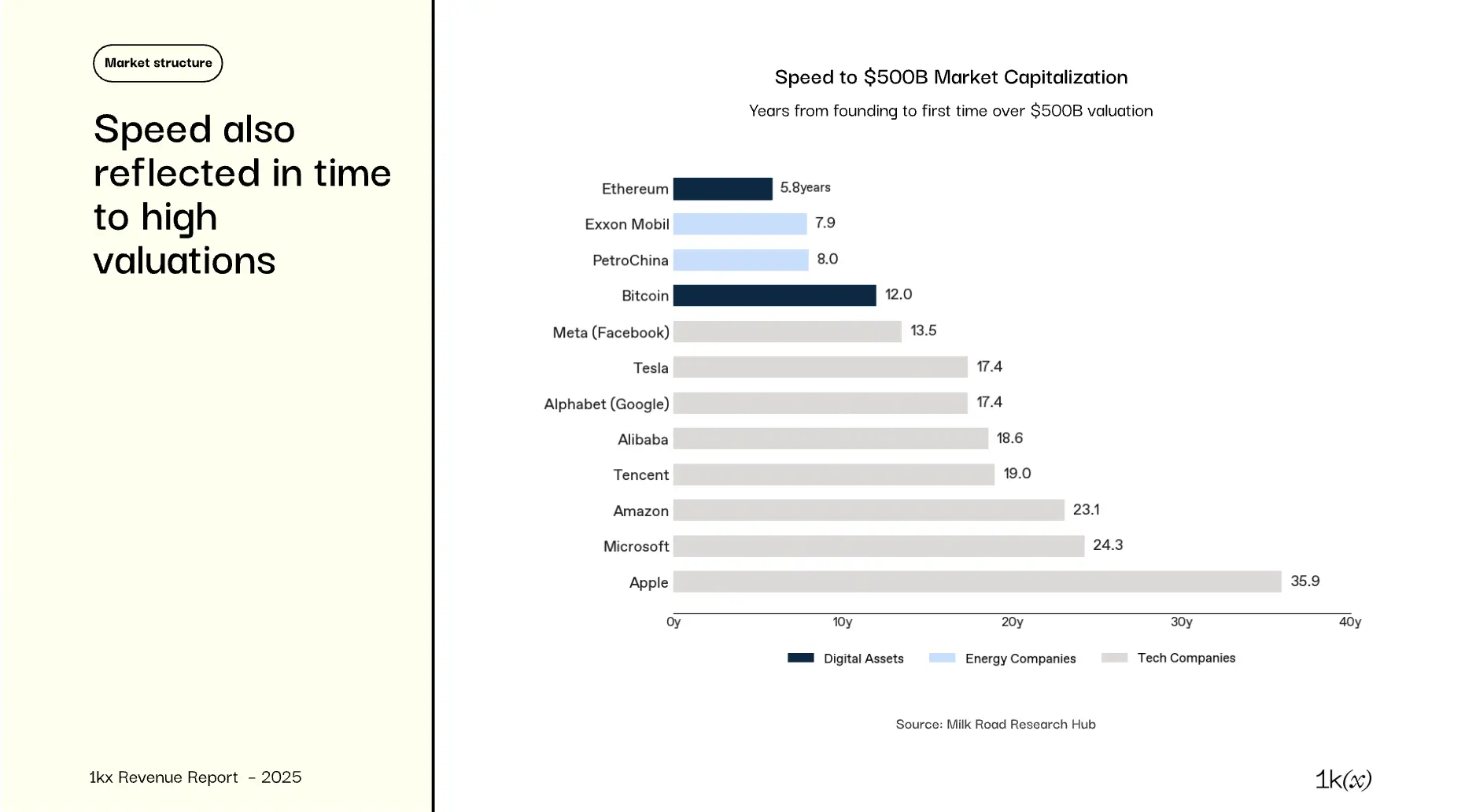

以太坊是首個在六年內達到 5000 億美元以上市值的公開可投資資產(2021 年牛市):

- 與比特幣一起,獨特之處在於自誕生即全球可訪問

- 在達到該估值前,以太坊僅用 2.5 年達到 1 億美元 ARR

- 以太坊費用收入此後下降,但 2021 年 Q4 年化費用接近 150 億美元

- 僅能源公司可與 BTC 和 ETH 的 5000 億估值速度媲美 ------ Meta 作為最快科技公司用時 13.5 年

應用層收入與估值關聯更強,但公鏈仍主導總市值

市場錯過了什麼?鏈上費用 vs. 估值

公鏈主導費用生成協議的估值 ,占所考慮 12 萬億美元 市值(不含比特幣)的 91%

- 以太坊、XRP、Solana 和 BSC 合計占區塊鏈市值的 ~80%

- DeFi/金融 6%:Hyperliquid 的永續合約 DEX 推出不到一年,已在估值和費用上領先

- 其他所有領域合計 \<2% 市值

- 因此,費用與市值份額的鮮明對比導致 價格/費用比率(P/F,市值/年化費用):L1 為千倍以上,其他領域為 10-100 倍(見下下頁圖表)

- 這反映市場對 L1 的估值溢價(如類似比特幣,價值超越費用生成)

估值與費用份額分化:

- 公鏈估值繼續佔據費用生成協議總市值的 90% 以上,儘管其費用占比從 2023 年的 60%+ 降至 2025 年 Q3 的 12%

- 相反,DeFi/金融協議占全部費用的 73% ,但總市值份額仍遠低於 10%

價格/費用(P/F)比率(完全稀釋市值/年化費用)在區塊鏈遠高於應用,反映上述估值與費用生成的分化:

- 區塊鏈 :2025 年 Q3 中位 P/F 比率為 3902 倍(L1 ~7300 倍)

- DeFi/金融 :中位 P/F 比率為 17 倍(DEX 14 倍,借貸 8 倍)

- 領域範圍廣:如區塊鏈四分位距(Q3 2025)為 1000--12000 倍,但過去三年在寬幅區間內穩定

- DePIN 例外 :中位數從一年前的 ~1000 倍降至 211 倍

並非所有代幣代表費用生成協議 ,因此在費用-估值比較中排除。這些排除占 2025 年 Q3 平均市值的 66%:

- 58% 比特幣:被視為"數字黃金"。雖比特幣區塊鏈產生費用,但對其價值影響微不足道¹⁾

- 7% 穩定幣/代幣化資產:主要為穩定幣;儲備收益非用戶支付,不歸屬代幣持有者

- 1% Meme 幣:由投機交易驅動,無現金流

- 另有 4% 因無費用或數據被排除

結果為 12 萬億美元 / 總市值的 30%,是我們對比費用與估值的分析基礎

注:部分費用生成協議無代幣,因此無估值。這些占 2025 年上半年總費用的 24%,~60% 由 Meteora、Phantom、Axiom、Photon 和 Flashbots 貢獻。

費用作為礦工保障比特幣安全收入來源可能在未來重要,因主要收入來源(挖礦獎勵)呈指數下降作為區塊鏈原生代幣的 Meme 幣(如 Dogecoin)納入分析,因其協議產生交易費

代幣化、DePIN、錢包和消費類是高增長領域

下一波增長從何而來?

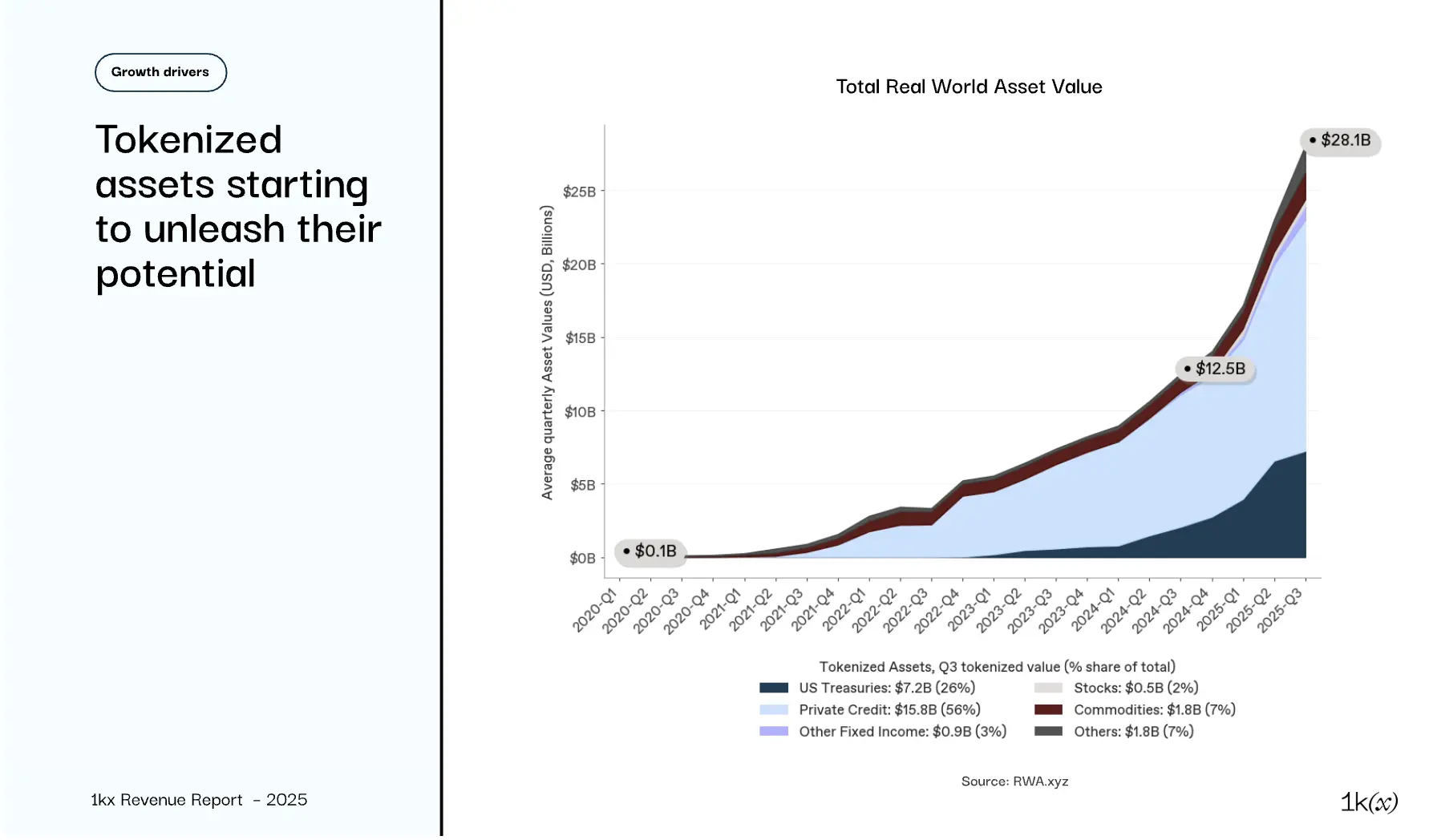

現實世界資產代幣化(RWA) 是 DeFi 中費用最小的子領域,但:

- 鏈上 RWA 資產價值同比增長翻倍,過去四年複合年增長率 235%

- 鏈上費用增長更快:Q3 同比增長 50 倍,雖規模小(1500 萬美元)

- 這些費用以 AUM 管理費、交易費或管理費形式收取

- 鑒於監管利好(更多資產類別)、RWA AUM²⁾ 增加、更多鏈下價值"上鏈",預計費用增長將持續

- 注:部分最大 RWA 協議(如 BlackRock 的 BUIDL)未計入鏈上費用

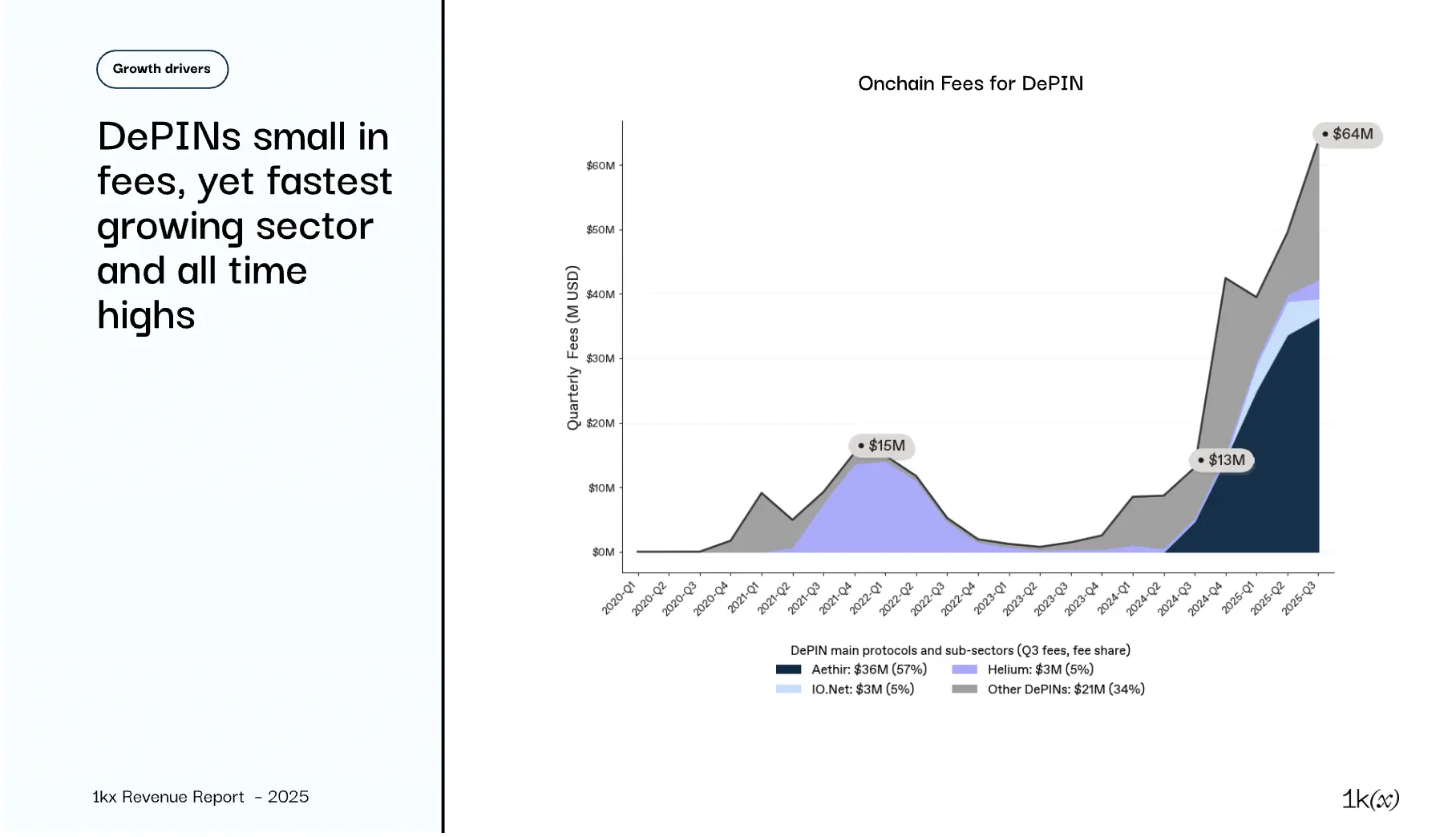

DePIN 是相對年輕領域,除早期先行者(如 Helium、Akash、Arweave)外,顯著變現始於去年:

- 年同比費用增長 ~5 倍,Aethir 和 IO.Net 驅動持續增長

- Aethir 提供 GPU 計算占大頭,但費用基於回購

- 雖 Aethir 和 IO.Net 在 Q3 增長放緩,但領域整體增長可見,未來數季預計更多收入上鏈

- 世界經濟論壇預測 DePIN 領域估值至 2028 年達 3.5 萬億美元 (~90 倍於 2025 年),表明近期快速增長將持續

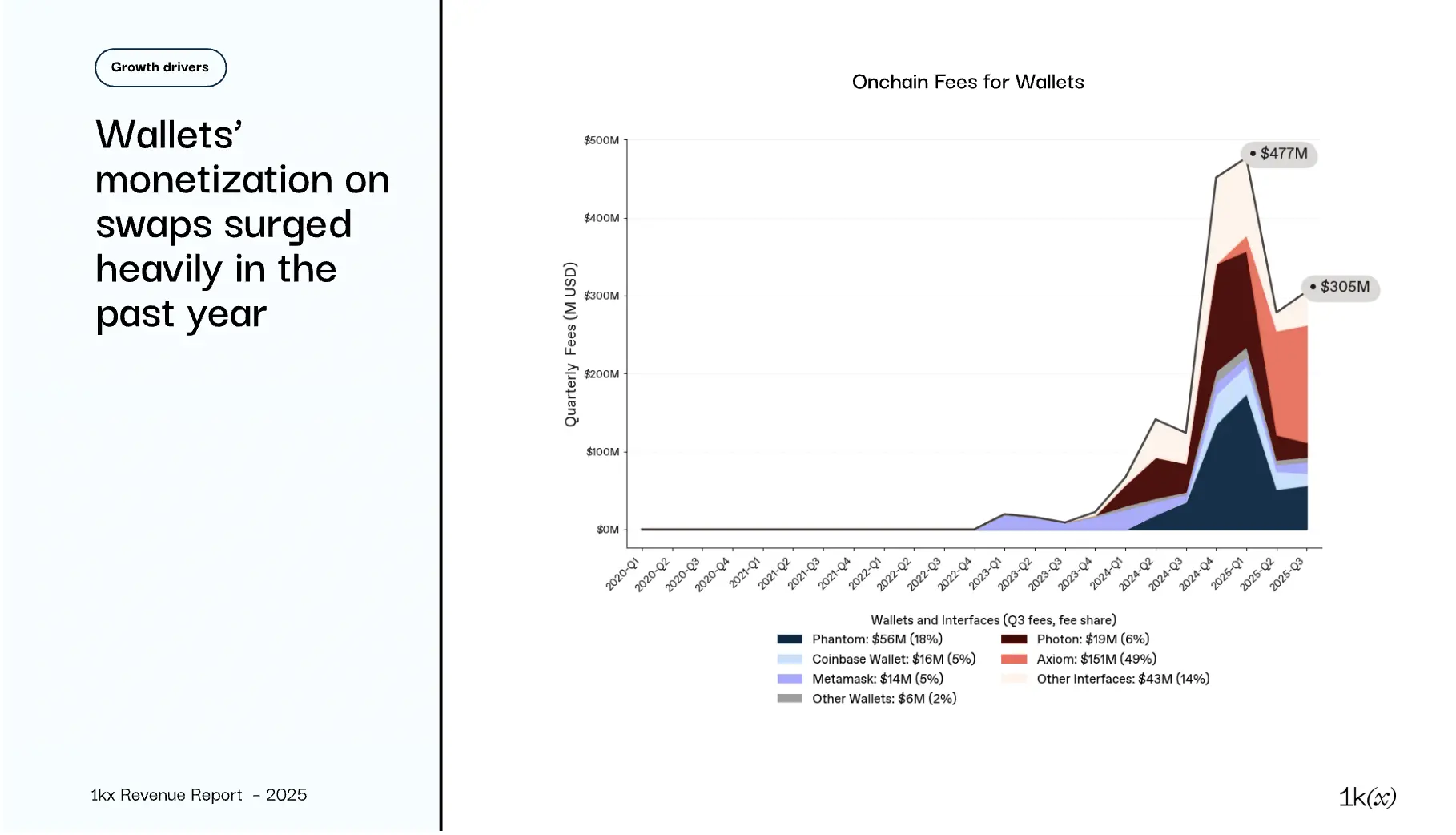

錢包和交易界面/應用 直接擁有用戶交互,主要通過換幣附加費變現:

- Phantom 自 2024 年 Q4 起因 Solana 活動激增顯著增加費用

- Coinbase 錢包自 2024 年 12 月起月費用收入 500-1500 萬美元,獲得費用份額

- Metamask 自 Phantom 和 Coinbase 進入費用生成後失去份額

- 2024 年興起的界面如 Photon 提供交易者友好 UX

- 市場在 Q2 下跌,錢包費用收入環比下降 ~60%

發射台 在 2024 年下半年激增,Pump.fun 領先,2025 年 Q1 鏈上費用約 2.5 億美元

- 其他平台(如 Believe 上的 Launchcoin、Meteora)在 2025 年 Q2 開始變現,搶占市場份額

- 發射台展示費用可快速擴展 ------ 但歷史警示:2021/2022 年初遊戲(Axie、Sandbox)和創作者經濟(Opensea、LooksRare)費用更劇烈上漲後同樣陡峭下降

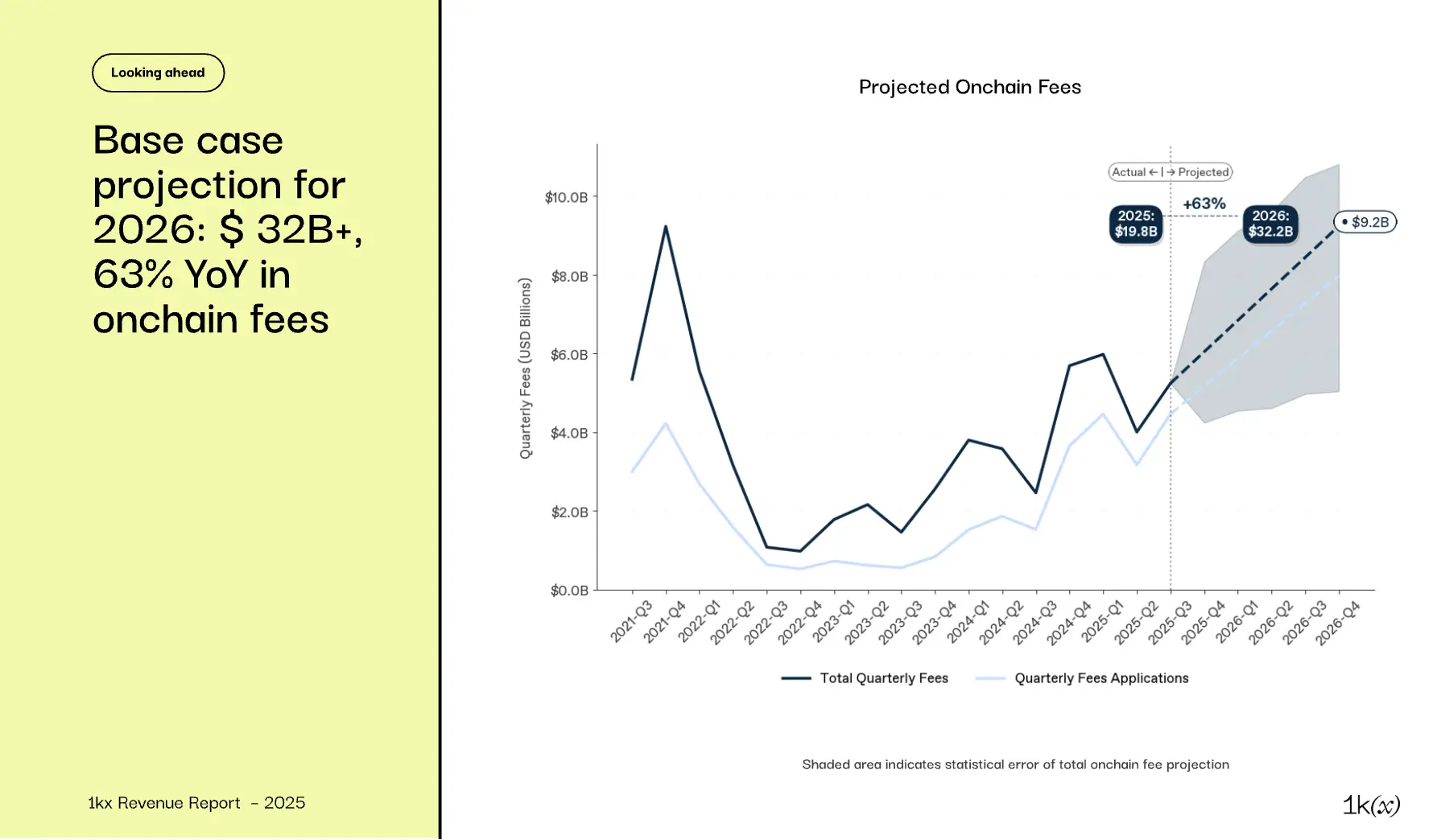

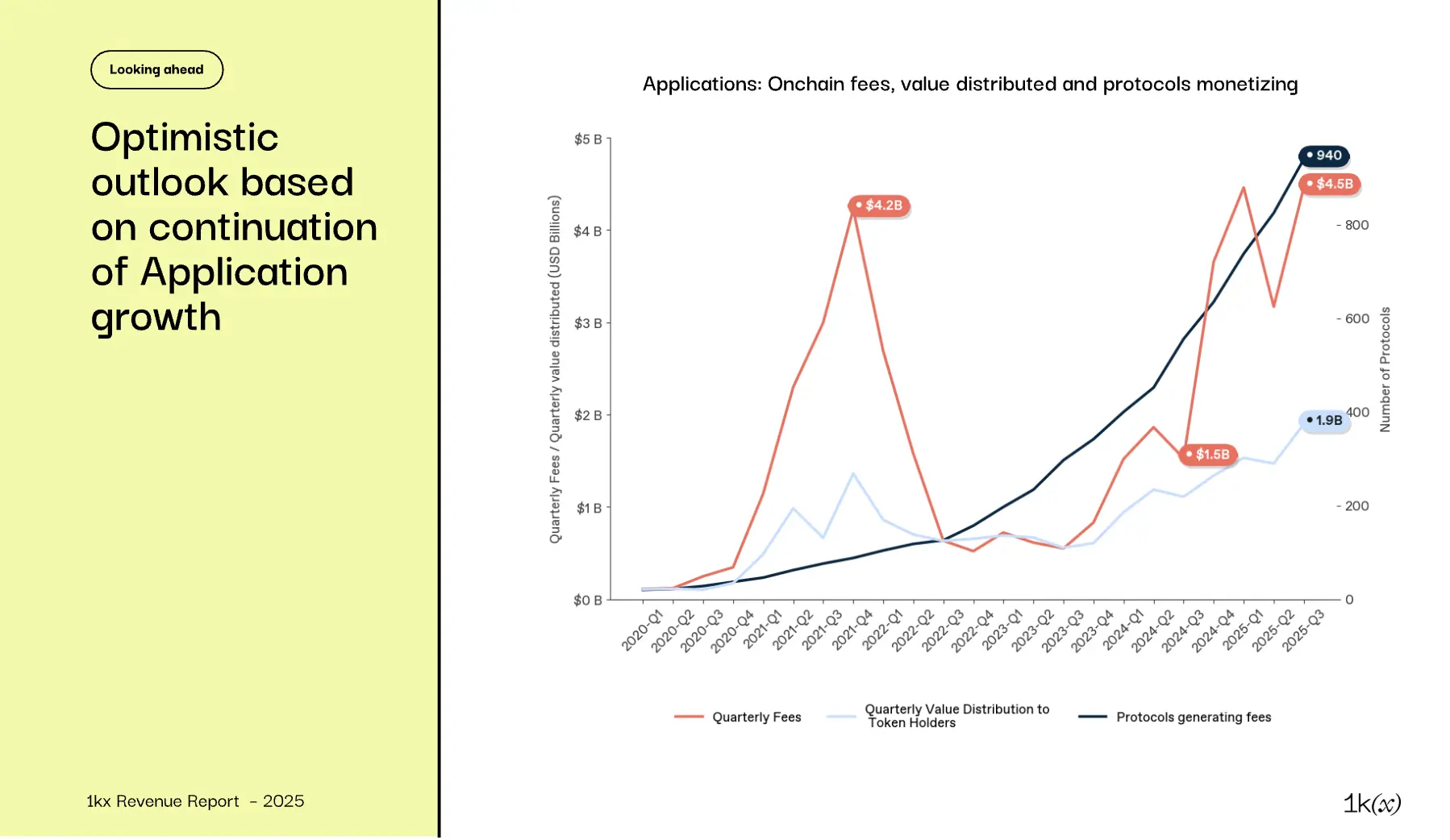

2026 年鏈上費用將實現 60% 的年同比增長,全部增長歸功於應用層

鏈上費用未來趨勢?

基準預測 :2026 年鏈上費用 320 億美元+ ,同比增長 63%,延續應用驅動增長軌跡:

- 區塊鏈:增長有限;效率提升繼續抵消更高活動;偏差仍由市場驅動(如 2024/2025 年"Meme 幣狂熱")

- DeFi/金融:持續擴張(>50% 同比增長),雖對資產價格敏感,但新子領域提供支撐

- 新興領域 :

- RWA :2026 年鏈上費用 5 億美元(預計同比增長 10 倍),基於 AUM 增長預測

- DePIN:>4.5 億美元,保持三位數增長

- 錢包:增長略高於 DeFi(50%)

- 消費類:~70% 同比增長,但誤差範圍雙向

- 中間件增長 50%,因許多協議即將開始或增加變現(如 Wallet Connect)

應用費用複製 2021 年區塊鏈費用激增,但近期鏈上費用增長完全由應用驅動,預計此趨勢持續:

- RWA、DePIN、錢包和消費類等新興領域 2025 年上半年費用增長三位數(紅線),2026 年預計再增長 ~70%

- 消費類和 DePIN 協議 2025 年變現協議數量已增加(圖表深色線)。此趨勢將延續至所有應用領域

- 協議分配給代幣持有者的幾乎所有價值來自應用(淺藍色線)。監管利好將強化此趨勢

監管環境 180 度轉變

監管機構轉變態度,釋放數字資產寬鬆信號

- DeFi 應用更清晰:MiCA、Genius Act

- 框架演變(Clarity Act、SEC 從執法優先轉向規則制定優先)

- 隨著監管機構和民選官員更熟悉區塊鏈技術,法律法規將更適配。新 SEC 主席稱加密和代幣化為首要任務

美國環境已顯示主流採用準備就緒

- 代幣化基金(BlackRock 的 BUIDL 基金,通過 Securitize 代幣化)

- 代幣化股票(如 Galaxy 的 $GLXY,通過 Superstate 代幣化)

- Robinhood 宣布推出專為 RWA 的 L2

- 存托信託與清算公司(DTCC)宣布計劃代幣化其清算活動

- 數字資產財資公司(DATs)人氣激增

合規仍是鏈上流動的障礙

鏈上價值流動和費用生成仍受美國稅法處理不明確影響。開放問題示例:

- (解)包裝代幣是否應稅?

- 再基 LST(stETH)與累積 LST(wstETH)稅處理有無差異?

- 質押獎勵收入何時確認 ------ 應計時還是領取時?

結論與展望

用戶在 2025 年上半年支付 97 億美元 鏈上費用,為 2021 年下半年以來的第二高紀錄。當時費用生成由數十億美元用戶激勵、相關投機和少數高成本 PoW 區塊鏈驅動。

如今費用主要由應用生成,以金融用例為主,但正快速擴展至 DePIN、錢包和消費類應用(各同比增長 >200%)。

儘管吞吐量更高,區塊鏈費用持平,因效率提升降低單位成本 ------ 此動態擴展至 DEX 和其他成熟協議。這使應用能夠快速、盈利地擴展。

因此,過去三個季度分配給代幣持有者的價值(如回購、代幣銷毀)創歷史新高。

監管環境也已轉變,近期立法(如 Genius Act)支持機構參與 DeFi,並預計進一步合法化向代幣持有者的價值分配。

展望 :2025 年數據和 2026 年預計 320 億美元+ / 63% 同比增長 的鏈上費用確認鏈上變現持續上升趨勢。應用擴展速度和規模前所未有 ,價值分配增加,監管清晰支持更廣泛投資者參與。正如應用費用與估值的關係所示,鏈上經濟已進入更成熟階段,基本面費用指標值得投資者密切關注。

研究方法

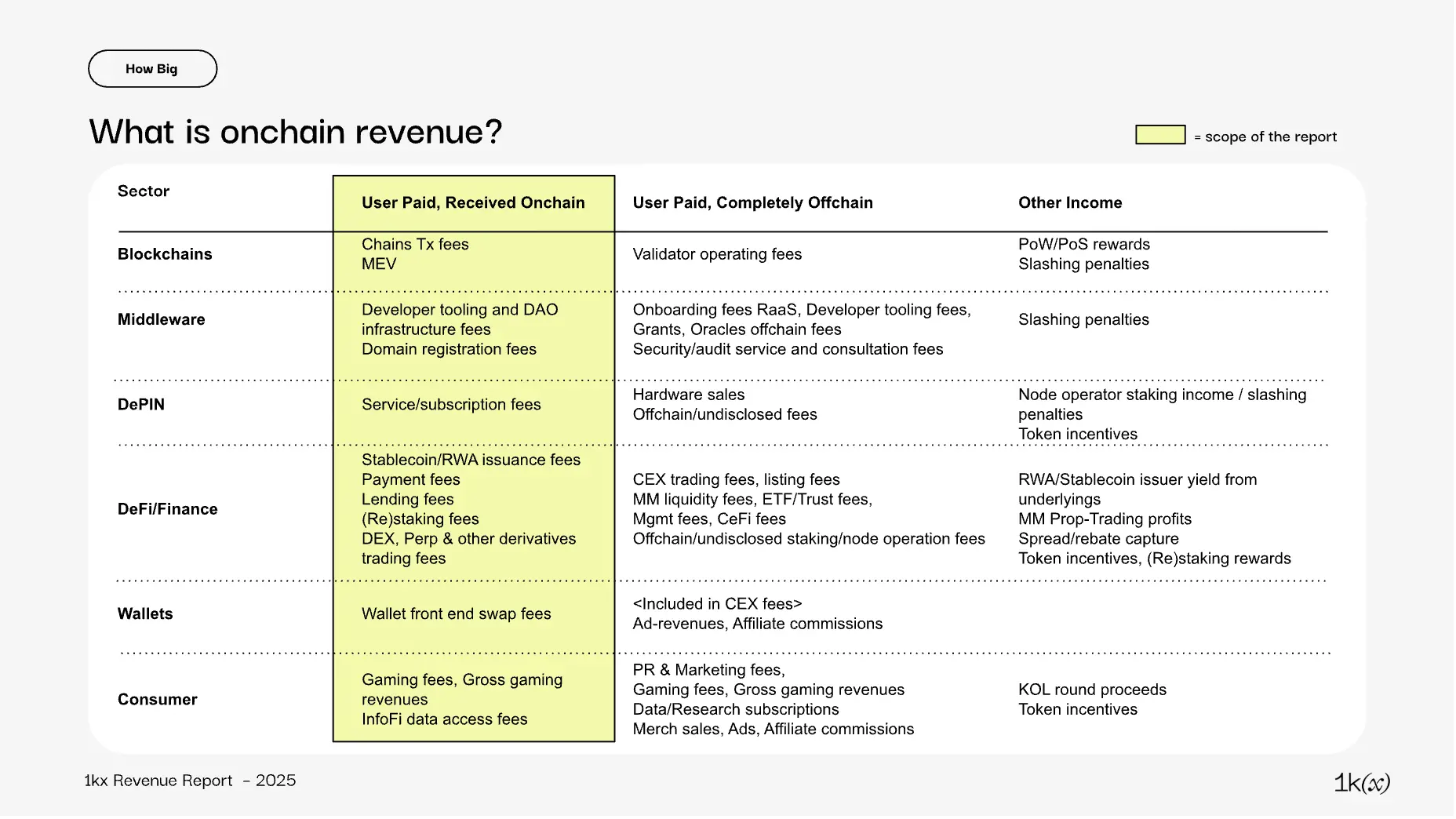

範圍:鏈上 vs. 鏈下

本報告主要關注用戶直接為服務(如交易費、交易費)支付的鏈上費用。因此排除:

- 與鏈上活動無透明關聯的鏈下費用(如 CEX 交易費、行銷或諮詢費)

- 與區塊鏈生態相關的非終端用戶直接支付的其他收入(如協議獎勵、質押收益或儲備資產利息收入)

我們關注總體費用數據、關鍵趨勢和底層驅動因素。向代幣持有者或協議金庫的價值應計僅簡要討論。盈利能力和成本結構超出本版範圍,可能在未來版本中探討。

協議分類與定義

協議分類參考 DeFiLlama、TokenTerminal、CoinGecko 和 Messari 的分類法,整合為六大核心領域:

- 區塊鏈(交易結算,如 L1 比特幣、L2 Base)

- 中間件(區塊鏈與用戶面向應用之間的基礎設施層,如 Chainlink 預言機)

- DePIN(提供去中心化基礎設施的網絡,如存儲、計算或 5G 覆蓋,如 Helium)

- DeFi/金融(提供金融服務,如 Uniswap DEX、Aave 借貸市場)

- 錢包(管理數字資產的用戶界面,如 Metamask)

- 消費類(面向消費者的應用,如 Axie-Infinity 遊戲或 Opensea NFT 市場)

在本報告中,"應用"指所有非區塊鏈類別,包括中間件、DePIN、DeFi/金融、錢包和消費類

數據來源

數據來源於 Dune 等分析平台,以及 TokenTerminal 和 DeFiLlama 等聚合數據提供商,追蹤協議級財務指標。

我們的數據集覆蓋 1244 個協議,時間跨度為 2020 年至 2025 年 Q3(含)。協議估值來自 CoinGecko。雖非主要焦點,我們也提供鏈下費用和其他收入的高級估計和方向性洞察,使用第三方報告和可用數據。

术语解释

Burn-Mint-Equilibrium(銷毀-鑄造平衡):一種自我平衡代幣模型,持續發行代幣獎勵貢獻者,並通過用戶支付銷毀代幣------經濟上類似於通過股權發行資助運營同時通過股份回購抵消稀釋的公司。

CEX(中心化交易所):如 Binance、Upbit ------ 中心化業務產生鏈下收入,通常有資產負債表、管理層和監管義務 ------ 更類似於上市金融機構和傳統經紀或交易所。

DePIN(去中心化物理基礎設施網絡):使用區塊鏈協調部署和管理由個人或企業而非單一公司運營商提供的物理或數字基礎設施的實物經濟網絡。示例包括:Helium(去中心化無線和 IoT 網絡)、Render(分布式 GPU 計算)、Filecoin(去中心化數據存儲)、Aethir(雲和邊緣計算基礎設施)。

DEX(去中心化交易所):如 Uniswap ------ 基於軟件的市場,通過鏈上交易費變現。CEX 像傳統證券交易所持有客戶資產並運營業務;DEX 是開源代碼版本 ------ 無公司、無托管、僅軟件,每次交易者使用時收取費用。

治理:去中心化網絡制定和執行決策的方式:代幣持有者而非高管投票決定規則、費用和資源分配的股東式系統。

Meme 幣發射台:如 Pump.fun 自動化創建、上市和初始流動性高度投機社區代幣。功能上完全鏈上、即插即用發行平台 ------ 類似零售 IPO 或眾籌引擎 ------ 通過每次發行和交易收取費用,而非持有庫存或承銷風險。

通過變現零售投機,類似經紀商捕獲訂單流收入,發射台使代幣創建成為高交易量、低利潤業務,每日處理數千次發行。儘管代幣轉瞬即逝,Pump.fun 等平台高度現金生成,年化鏈上費用達數億美元,受益於強勁交易量和網絡效應。

Meme 幣狂熱:始於 2024 年中,延續至 2025 年初,加密市場經歷基於笑話或文化模因而無基本面效用的 Meme 代幣劇烈激增。Pump.fun 等平台使任何人幾分鐘內創建並上市 Meme 幣,尤其在 Solana 上,導致新發行爆炸。

MEV(最大可提取價值):在區塊鏈網絡中,驗證者(或區塊生產者)通過在區塊最終確認前重新排序、插入或排除交易可賺取的額外利潤。本質是從控制交易順序中提取價值 ------ 並非更改交易本身,而是決定何時及按何順序發生。最接近的傳統金融平行包括:

- 高頻交易(HFT)延遲套利:交易者比市場提前幾毫秒看到訂單

- 經紀自營商內部化:做市商內部執行客戶訂單,可能重新排序獲利

- 證券交易所專營商帳本控制:歷史上專營商可匹配訂單以自利

區別:區塊鏈中驗證者對區塊內交易順序擁有完全自由裁量權,使這些機會透明(鏈上)並由代碼強制執行。

節點銷售:尤其是 DePIN 融資和分配容量的方式 ------ 投資者購買並運營節點,賺取網絡費用或代幣,類似擁有數字公用事業的生產性資產。

鏈上費用:完全記錄在區塊鏈上,支付者和接收者通過錢包可識別(如用戶支付給驗證者的費用)。見"鏈下費用"擴展至回購。

鏈下費用:發生在區塊鏈外 ------ 如 DePIN 服務的信用卡支付或遊戲內購。部分後來"上鏈",當協議轉移法幣收益或執行代幣回購時,通常不可驗證,因不清楚代幣是否從市場回購或內部來源。我們將此類收入計入鏈上費用,除非明確非市場來源。許多業務(尤其是 CEX 和做市商)將大部分收入保留鏈下,披露有限。即使部分持有在區塊鏈錢包中,缺乏透明度使其有效為鏈下。部分交易所(如 Binance、Gate、Bitget)通過回購計劃將鏈下盈利與鏈上代幣經濟掛鈎,但僅代幣移動可見而非資金來源,此機制仍不透明且不可驗證。

質押:將一定數量加密貨幣"鎖定"以支持區塊鏈網絡運營的過程,通常在權益證明(PoS)系統中。回報是定期獎勵,類似賺取利息或股息,以相同加密貨幣支付。可將質押視為股息股票與履約保證金的混合:

- 像持有股票獲股息,你持有代幣並因貢獻系統獲支付

- 像提供抵押或保證金,若你或你的驗證者未能履行義務,質押可被沒收

某種程度上也類似銀行定期存款 ------ 資本鎖定一定期限,獲收益率補償。

稅收代幣:其智能合約在每次涉及該代幣的交易時自動收取費用("稅")的區塊鏈代幣。費用在鏈上轉移時直接扣除並路由至預定義錢包。可將其視為嵌入自動化交易徵稅的證券 ------ 除加密中無清算所或過戶代理執行扣除;內置代幣代碼。

代幣銷毀:通過發送至不可訪問("銷毀")地址永久移除代幣流通。經濟上類似傳統金融的股份回購後註銷,減少總供應,若需求不變或增長,可能增加剩餘代幣價值。

代幣獎勵/激勵:授予參與者以貢獻網絡或與協議互動的區塊鏈原生加密貨幣(或其他數字代幣)單位。形式為激勵補償,非現金而以協議自身資產支付。通常頒發給:驗證者/礦工(保障網絡,如添加區塊、驗證交易)、流動性提供者(向去中心化交易所或借貸池提供資產)、用戶/社區成員(採用或推廣平台,如早期用戶空投)。目標為:啟動新網絡活動(類似初創公司提供股權期權)、獎勵持續貢獻維持運營、協調協議與利益相關者激勵。可將代幣獎勵視為以下混合:股票期權或股權授予(賦予網絡增長權益)、實物股息(非現金支付,公司/協議發行更多自身股份/代幣)、忠誠計劃積分(通過參與賺取,在生態內可兌換(此處"積分"常在公開市場可交易))。

分配給代幣持有者的價值:反映歸屬代幣持有者的淨價值,類似傳統金融的股息或回購。與 DeFiLlama 的持有者收入一致,代表協議收入中分配給持有者的份額 ------ 通常通過回購、銷毀或獎勵(常限於活躍持有者,如質押者、治理參與者)。

也調整稀釋,因部分持有者收入伴隨新代幣排放,可能導致淨價值為負。由於此類動態在區塊鏈、早期協議或設計中常見(如 Burn-Mint-Equilibrium),我們僅在跨協議聚合時報告正淨分配,與公司金融中聚合資本回報處理一致。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

大跌後的迷霧:宏觀流動性觸底 VS 市場情緒反轉

整體而言,當前市場處於牛市後期的震盪階段,情緒偏悲觀但資金面尚未枯竭。若宏觀流動性回暖,加密市場仍可能延續上升周期;若流動性持續受限,則可能加速進入熊市初期。

ZIGChain 著眼於上漲,因為在納斯達克上市的 SEGG Media 支持 ZIG

TOP 8 DeFi 2025年每位投資人都應該嘗試的工具

簡單來說 從2025開始, DeFi 工具日益先進,利用人工智慧和跨鏈技術,因此投資者必須熟練駕馭這些平台才能保持競爭優勢。

SBF 獄中喊冤「FTX 從未資不抵債」,指控破產團隊「搞垮」公司