聊聊 MSTR 2025 年第三季度財報

MSTR 最多可購買價值 4.21 billions 美元的 Bitcoin。

MSTR 最多可以購買價值 421 億美元的 Bitcoin。

撰文:Phyrex

先說在前面,週四美股收盤後公佈了 MSTR 的財報,每股收益 8.42 美元,市場預期 7.90 美元,第三季度收入 1.287 億美元,市場預期:1.183 億美元,MSTR 第三季度的財報超出市場預期,盤後價格上漲超過 5%。

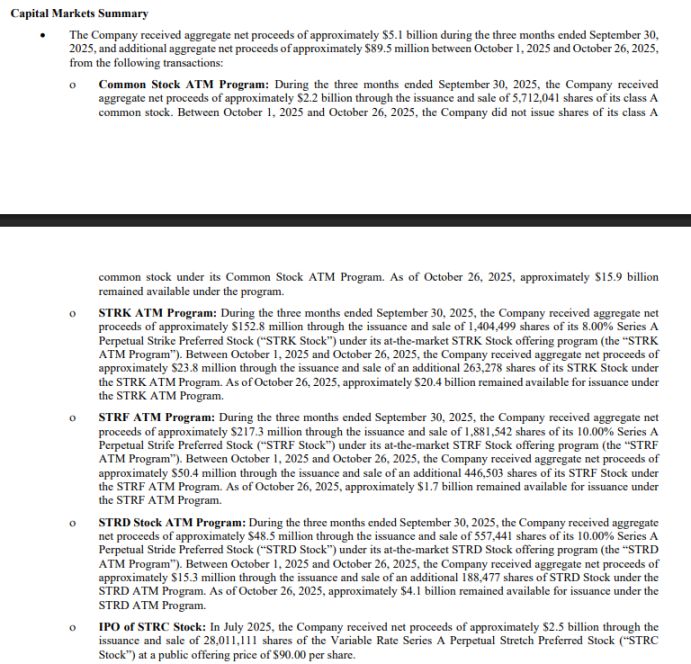

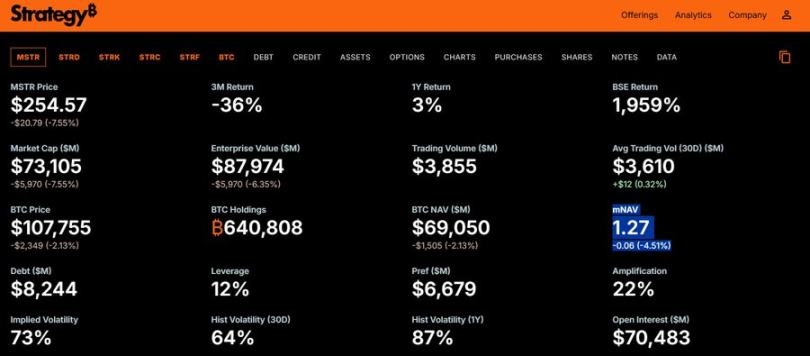

截至 2025 年 10 月 26 日,MSTR 共持有 640,808 枚 $BTC,總成本為 474.4 億美元,折合每枚 Bitcoin 成本為 74,032 美元,目前 BTC 價格為 107,300 美元,帳面盈利 213.33 億美元。其中第三季度的淨盈利(帳面)為 28 億美元。

這是什麼概念?

標普 500 中的 American Express,也是全球資產排名第 67 名,在 2025 年第三季度利潤為 29 億美元。另一家知名科技公司 Oracle 第三季度的 GAAP 淨利潤為 29 億美元。

這並不是說 MSTR 有多厲害,MSTR 在標普最新的評級中獲得了 B- 的垃圾股評級,主要原因就是 Bitcoin 的價格波動太大,所以我反而覺得標普給 MSTR 的評級基本上就是給 BTC 的評級,無非就是單純的 BTC 可以稍微高一級到兩級,因為沒有槓桿。

所以 MSTR 的淨利潤(帳面)基本已經符合了全球前 100 公司的標準,當然主要就是 BTC 價格賦予的。

危機?

截至 2025 年 9 月 30 日,MSTR 持有現金及現金等價物 5,430 萬美元,是不是只能買 5,430 萬美元的 Bitcoin?

並不是,MSTR 不是靠現金買 BTC,是靠資本結構買 BTC,通過發行股票、債券、結構化信貸,把法幣換成 BTC。

而實際上在 2025 年第三季度的財報顯示,截至 2025 年 10 月 26 日,MSTR 通過多個 ATM 計畫的剩餘發行額度合計約 421 億美元,簡單來說就是 MSTR 最多可以購買價值 421 億美元的 Bitcoin。

那為什麼 MSTR 在第三季度放緩了 BTC 的購買?

MSTR 將 Common Stock ATM Program(普通股發行計畫,剩餘額度約 159 億美元)分為三個區間,根據 mNAV 水平決定發行強度和用途:

A. mNAV 閾值 < 2.5x 戰術性(Tactically)發行

- 支付債務利息

- 資助優先股股息

- 其他公司有利情況(如小額補充現金)。

發行規模有限,避免在低溢價時過度稀釋。

B. mNAV 閾值 2.5x - 4.0x 機會性(Opportunistically)發行,主要用於購買 Bitcoin。視市場機會而定,平衡融資與 BTC 收益率(BTC Yield)。

C. mNAV 閾值 > 4.0x 積極(Actively)發行,大規模用於購買 Bitcoin。高溢價時加速,最大化槓桿效應。

當前 mNAV 1.27x(低於 2.5x),所以 MSTR 可能僅用於債務/股息支付,而非大舉買 BTC。這解釋了第三季度買入放緩(僅 22 億美元)的原因。

mNAV 的計算公式?

MSTR 的 mNAV 是企業價值(Enterprise Value, EV)除以持倉 Bitcoin 淨資產價值(Bitcoin NAV)的倍數。

Enterprise Value (EV):公司總價值,包括市值 + 債務 + 優先股名義價值 - 現金。

Bitcoin NAV:公司持有的比特幣市值(目前約 64 萬枚 BTC,價值超過 700 億美元)。

MSTR 會不會暴雷?

短期(2026)概率低:除非 BTC 暴跌超過 50%,公司有 421 億美元 ATM 額度可快速融資,營運現金流穩定。

長期(2028)概率中等:若 BTC 長期低迷,債務到期壓力大(首筆大額 2028 年)。有統計顯示除非 $BTC 跌破 1.65 萬美元,破產風險最大。

其實 BTC 的價格並不是 MSTR 可能會破產的主要原因,如果 MSTR 真的要破產了,核心原因應該是 MSTR 無法繼續發行股票換 BTC,只要市場還認可 MSTR 的方式,願意給 MSTR 提供融資通道,那麼 MSTR 的破產概率就會很低。

什麼時候 MSTR 最安全?

- BTC 處於震盪上升週期

- 美聯儲流動性改善或降息預期

- 法定資本市場願意購買 BTC 敞口

- 美國監管對 BTC 認可增強

- mNAV > 2.5,企業能繼續增強資產負債表

- 非債務償還時期

從我個人的觀點來看,首先在 2028 年以前都不用考慮償還債務,也就是在 2028 年以前 BTC 的價格怎麼變動都幾乎不會讓 BTC 暴雷,而 2028 年作為一個新的大週期的開始,既有美國大選,也應該是美國低利率時期,甚至還有放水的可能,流動性極大概率會比現在好。

所以我認為 2028 年的債務不是問題,BTC 的價格應該也不是問題,MSTR 作為美股目前唯一的 Bitcoin 資產來說,在最近一個週期暴雷的概率還是挺低的。

PS:MSTR 是利用市場信心 → 拉高 BTC → 提升 mNAV → 提升融資能力 → 再買 BTC 這樣的循環。這是索羅斯式反身性模型,而不是資產抵押模型。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Circle警告歐盟穩定幣規則可能於2026年3月前導致雙重許可風險

Circle的歐盟政策主管表示,重疊的MiCA與PSD2法規可能會迫使穩定幣公司為相同業務申請兩份執照。

Mastercard已接受加密貨幣的不可避免性?斥資20億美元收購代幣化平台

亞洲中型股能否吸收30%的新BTC供應?

Canaan在日本獲得4.5兆瓦合約,用於加密貨幣挖礦電網穩定

Avalon A1566HA水冷礦機伺服器將於2025年前協助增強日本地區公用事業的電網。