人民币破 7 与美元稳定币折价同现,究竟意味着什么?

美元「高地」的瓦解,未来会走向何方

撰文:ChandlerZ,Foresight News

2025 年年末,外汇市场正在经历一场静悄悄但剧烈的资产重定价。

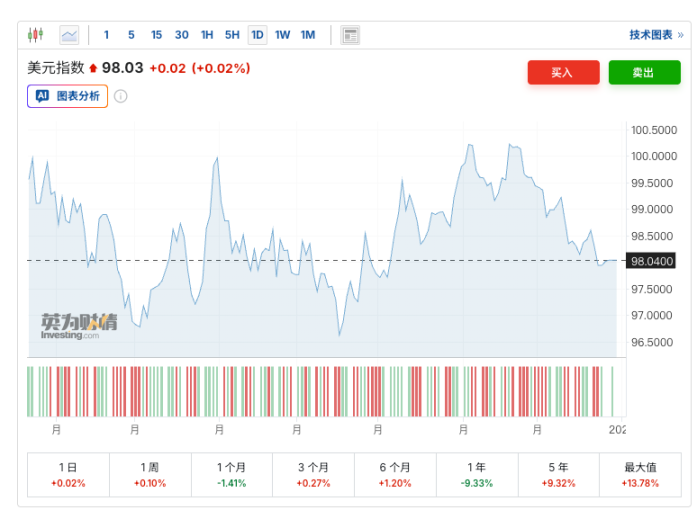

12 月下旬,离岸人民币(CNH)对美元汇率在盘中击穿 7.0(UTC+8)整数关口,最高触及 6.99(UTC+8)区间,创下自 2024 年三季度以来的新高。在岸人民币对美元也探至 7.0133(UTC+8)。

在官方汇率还在 7.0(UTC+8)关口反复争夺之时,USDT 场外价格在更早的时候就已罕见跌破 6.90(UTC+8)。截止发稿前,多家交易所数据显示,USDT 场外价格(买 1)约为 6.83(UTC+8)元,相对于当前 7.0040(UTC+8)的汇率,USDT 负溢价率达 2.48%。

这种倒挂,在过去三年的美元强势周期中几乎不可想象。

美元「高地」的瓦解

2025 年美元的下行,是人民币走强最重要的外部背景。

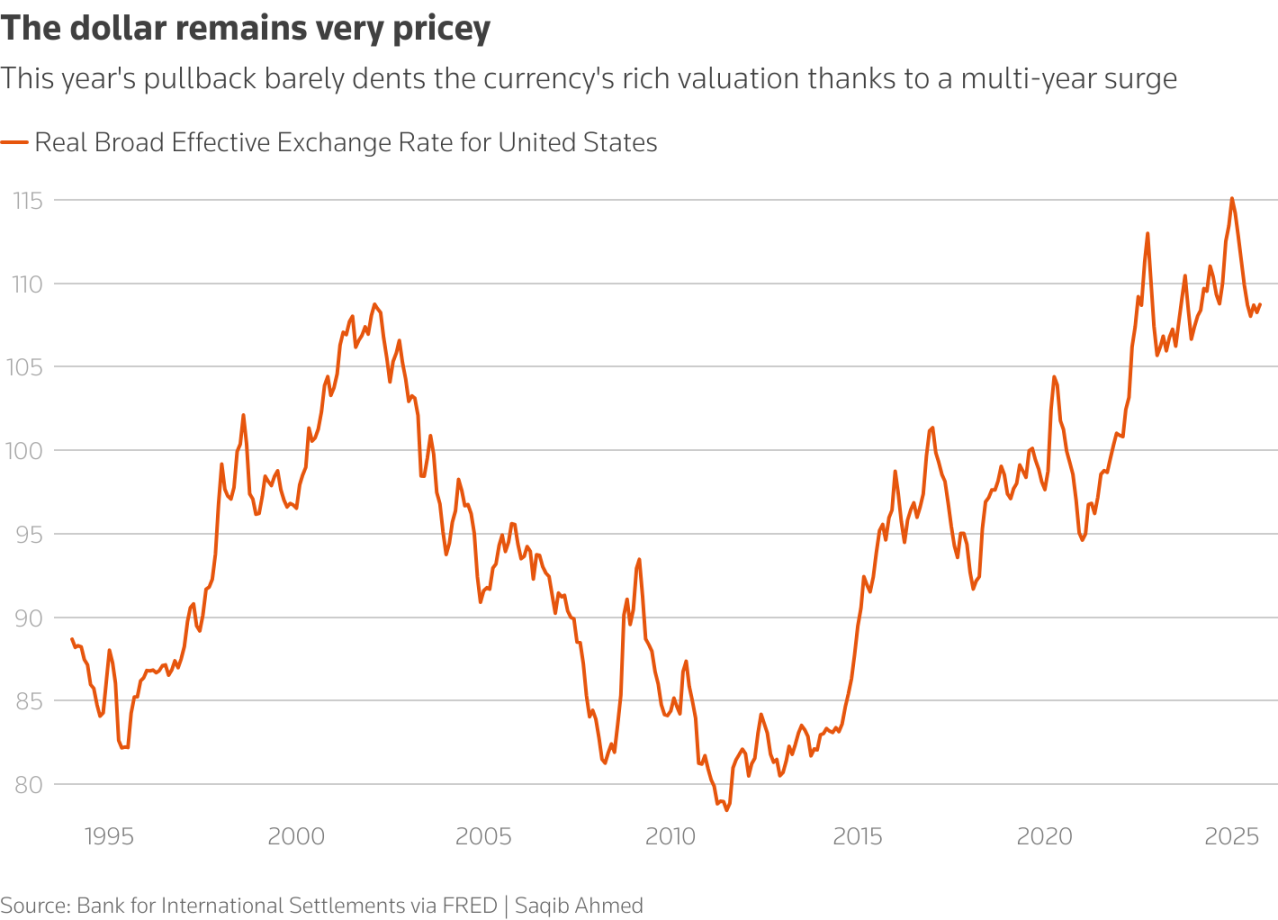

2025 年,美元指数全年重挫 9%,创下八年来的最差表现,一定逻辑上反映了全球资本对「美国例外论」(US Exceptionalism)的重新审视。

首先是估值回归的引力。 尽管美元指数已较 9 月低点反弹近 2%,但从基本面看,美元依然「贵」得离谱。国际清算银行(BIS)数据显示,截至 10 月,美元实际广义有效汇率(REER)虽然从 1 月的历史高点 115.1 降至 108.7,但仍处于绝对高位。全球企业支付公司 Corpay 首席市场策略师 Karl Schamotta 直言:「从基本面角度看,美元依然被高估。」

折线图显示,由于多年来的持续上涨,今年的回调几乎没有影响美元的高估值

其次是新美联储的鸽派预期。 市场正在为一个更加宽松的 2025 年定价。随着鲍威尔即将离任,且特朗普政府倾向于推行低利率政策,包括白宫经济顾问 Kevin Hassett、前美联储理事 Kevin Warsh 在内的热门继任者人选,均表现出明显的鸽派倾向。

路透在年末市场报道中指出,美元指数下跌的驱动更多还来自于美联储降息预期、与其他经济体利差收窄,以及美国财政赤字与政治不确定性带来的风险溢价变化。

而当美元资产的相对收益与安全溢价被重新定价,非美货币就获得了部分上升窗口。

机构共识:短期惯性向上,长期博弈加剧

当 7.0(UTC+8)的心理关口被突破,当前市场最大的悬念在于,这究竟是人民币新一轮长期升值周期的起点,还是一次情绪宣泄式的短期反弹?

站在 2026 年的门槛上,主流机构的共识正在趋于冷静:短期惯性向上,长期博弈加剧。

华创证券认为,内盘供需方面,背后核心因素是结售汇,目前 12 月结售汇数据尚未公布,但从逻辑推演,人民币升值本身会影响企业结汇预期和行为,叠加年末结汇通常偏强的季节性特征,二者可能共同推动了第二段升值中内盘供需因素的偏强表现。一方面,人民币汇率的持续升值,会对企业结汇决策预期造成一定影响;另一方面,年末净结汇通常偏强。

不过国泰海通证券宏观研究团队也指出,人民币升值预期的形成并非畅通无阻。以黄金购买力平价来衡量内资预期,2025 年的波动率其实不低,4 月的贸易摩擦一度让内资贬值预期达到 7.5(UTC+8)以上,而 9 月的联储降息周期开启又让内资升值预期达到 7.0(UTC+8)附近。究其原因,本质上是在内部经济尚未出现明显弹性的环境下,多数投资者对于趋势升值的态度还是有所摇摆。

USDT 深度折价的原因何在?

加密市场数据分析师 @Phyrex_Ni 分析称,USDT 深度折价主要有三个主要原因:

第一:在宏观面上来讲,目前人民币对美元强势升值,2025 年下半年以来,人民币持续走强。原因包括美联储降息周期延续、美元指数走弱、中国经济数据改善等。持有 USDT 相当于间接持有美元资产,在人民币升值背景下会产生汇率损失。 也就是说本身市场因为预期到人民币会继续走强,所以在汇率上会有一些偏移,但这并不是主要原因,只能是很小的次要原因。

第二:中国监管政策大幅收紧,2025 年 12 月初,央行等十三部门联合发文,加强打击虚拟货币交易炒作,明确将稳定币(如 USDT)纳入监管范围,重点针对利用 USDT 进行的非法跨境资金流动、洗钱和地下钱庄等行为。 这导致许多场外商家和交易者暂停或减少操作,市场流动性紧缩。部分持有者担心账户冻结或监管风险,急于抛售 USDT 换回人民币,供给增加而需求锐减,直接压低 P2P 价格。 历史上,中国每次监管升级(如 2021 年禁令)都会导致 USDT 场外负溢价,这次力度更大,所以对于 USDT 对人民币的汇率的偏移就会更大一些。

第三:加密市场整体震荡,加上监管利空,散户和机构减少对 USDT 的需求。部分身处大陆的投资者为规避风险,希望可以尽快脱手手中的 USDT ,就像是目前中国的房地产市场一样,形成负溢价循环。

在宏观周期转向与监管边界收紧的双重夹击下,过去三年持有美元即躺赢的单边避险逻辑已经彻底失效。

对于所有市场参与者而言,当下的核心任务不再是赌注下一个点位是 6.8(UTC+8)还是 7.0(UTC+8),而是告别对美元单边升值的路径依赖。在波动率显著抬升的未来,回归风险中性。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

质押「净流出」终结,以太坊能否迎来强势突围?

2025年Web3安全年度报告:供应链攻击成最大威胁

隐私优先的信任

BlockBeats的2025:让1500万人见证比特币的新高