Alphabet(GOOG.US,GOOGL.US)2025打赢“翻身战” 股价涨幅居“七巨头”之首

2025年对谷歌母公司Alphabet(GOOG.US,GOOGL.US)而言可谓“翻身之年”。在年初一度面临反垄断诉讼、搜索竞争加剧以及高额人工智能(AI)投入等多重不确定性的背景下,这家搜索巨头的股价随后强势反弹,并被华尔街普遍看好在未来一年继续上行。

今年4月8日,Alphabet股价曾跌至52周收盘低点144.70美元。此后股价一路走高,较该低点累计反弹约116%,年内涨幅达到65%,在“七巨头”中表现最为突出。智通财经APP了解到,相比之下,英伟达(NVDA.US)年内上涨39%,特斯拉(TSLA.US)上涨16%,微软(MSFT.US)上涨15%,Meta Platforms(META.US)上涨12%,苹果(AAPL.US)上涨9%,亚马逊(AMZN.US)上涨5.5%。

Alphabet股价回升并非一帆风顺。2024年8月,一名联邦法官裁定谷歌在通用搜索和文本广告领域维持了垄断地位,一度引发市场担忧,认为法院可能要求谷歌剥离Chrome浏览器,或禁止其向苹果支付费用以换取默认搜索地位。不过,法官在随后公布的补救措施中,仅提出相对有限的整改要求,缓解了投资者对业务结构性冲击的担忧,市场情绪明显改善。

搜索业务面临的竞争同样是投资者关注的焦点。包括OpenAI、Perplexity以及微软在内的多家公司,均推出了基于大模型的AI聊天或搜索产品,试图改变用户获取信息的方式。

面对挑战,谷歌并未被动防守,而是主动推进AI搜索转型,推出“AI概览”(AI Overviews)以及提供更长、更个性化答案的AI搜索模式。华尔街分析师近期指出,相关功能推动了用户搜索参与度持续上升,显示传统搜索在大模型时代仍具韧性。

Moffett Nathanson分析师Michael Nathanson在12月下旬的研报中表示,尽管AI聊天工具的威胁仍在,Alphabet目前的处境“明显好于一年前”,谷歌搜索在大模型冲击下依然保持稳固。

在AI投入方面,Alphabet持续加大资本开支。部分投资者担忧科技行业整体“烧钱过快”、回报尚未完全显现,甚至对AI泡沫保持警惕,但Alphabet的表现反而逆势走强。Laffer Tengler Investments首席执行官兼首席投资官Nancy Tengler指出,资本开支的快速提升正在进一步强化AI需求交易,随着AI部署扩大,谷歌正将规模优势转化为可持续的竞争壁垒。

从分析师观点看,Alphabet后市仍被普遍看好。FactSet统计显示,在覆盖该股的76名分析师中,64人给予“买入”评级,12人给予“持有”评级,无一给出“卖出”。平均目标价为334.50美元,较最新收盘价313.51美元仍有约6.7%的上行空间。

不过,估值已明显抬升。Alphabet当前对应未来12个月的预期市盈率约为27.8倍,高于过去五年21.7倍的均值,也显著高于今年5月7日触及的15.5倍低点。市场普遍认为,Alphabet能否在高估值区间继续走强,关键仍取决于AI投入能否持续转化为实际增长与盈利能力。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

韩国拟2026年面向散户投资者发行2万亿韩元政府债券

今年访韩外国游客数量有望超过1870万,创历史新高

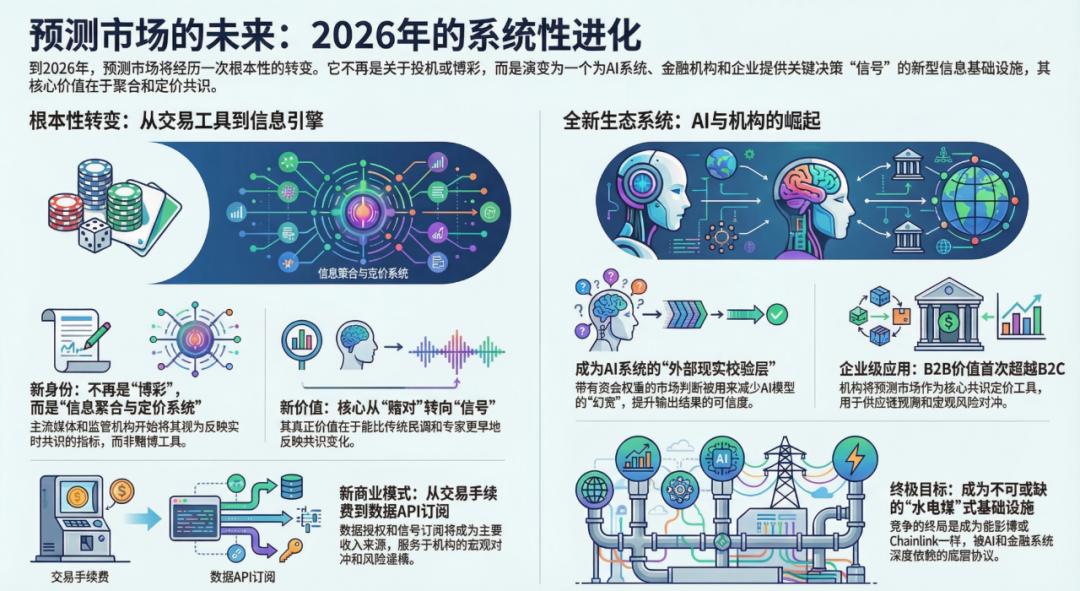

从交易工具到决策“水电煤”,2026年预测市场发展的26个预测

2025年韩国企业数据保护支出达2.4万亿韩元,同比增长14.3%