Galaxy Digital(GLXY)研究:Web3 机构服务商与 AI 数据中心的混合体

Galaxy Digital 的业务转型、创纪录业绩与被低估的战略价值

1. 研究摘要

Galaxy Digital(GLXY)是一家横跨加密金融与AI算力的混合型平台,其业务结构涵盖三大核心模块:①全球市场(交易、做市与加密投行);②资产管理与基础设施解决方案(基金管理、质押、托管及自营投资);③AI数据中心与算力基础设施(Helios园区)。

过去三年,Galaxy实现了从加密寒冬中的低谷到多业务协同增长的跃升。2025年三季度,在加密财库公司(Digital Asset Treasury Company)热潮的推动和8万枚BTC的出售的推动下获得逾7.3亿美元的调整后毛利,创下新高;资产管理与质押业务AUM达90亿美元、质押规模突破66亿,年管理费超过4000万美元;而Helios矿场则全面转型为AI算力园区,与CoreWeave签订15年长约,三阶段租约锁定800MW全部电力容量,预计全部交付后年收入超10亿美元。

GLXY财务表现波动较大,受加密市场影响显著:2022年亏损近10亿美元,2023年扭亏为盈,2024年净利达3.65亿美元。2025年上半年虽一度回落,但Q3单季利润在加密市场总体震荡的情况下创新纪录达到5.05亿美元,调整后EBITDA显著转正,显示核心业务韧性增强。

估值方面,我们采用SOTP(分部估值法)框架:对Galaxy数字资产金融服务业务的分部估值为$77亿;对AI算力基础设施业务的分部估值为$81亿,合计158亿美金,再加上净资产得到的股权总价值约$194亿。而Galaxy当前市值为101亿美元,距离我们分部估值计算出的结果折价48%。其原因可能是投资者对这类同时面临行业周期波动(按加密周期论当前已是周期高点)与业务转型挑战(算力业务26年才开始交付)的企业采取保守的估值策略。

2. 业务与产品线

Galaxy Digital由前华尔街明星投资人迈克尔·诺沃格拉茨(Michael Novogratz)于2018年创立。诺沃格拉茨曾是著名对冲基金 Fortress 的合伙人和宏观基金经理,目前Galaxy Digital的业务版图已形成“三大核心板块”:①全球市场(Global Markets,包括交易、衍生品做市和投资银行和借贷服务等),②资产管理与相关基础设施解决方案(Asset Management & Infrastructure Solutions,包括基金管理、质押(Staking)服务、自营投资等),③数据中心及算力业务(Data Centers,包括先前的比特币挖矿和目前正在进行中的AI/HPC高性能计算基础设施)。下面我们对各主要产品线的业务模式、最新进展及营收贡献进行细致拆解。

2.1 全球市场(Global Markets)

业务内容与定义

全球市场业务涵盖 Galaxy Digital 面向机构提供的数字资产交易及相关金融服务,是其核心收入来源。该模块包括两个主要板块:卖方交易(Franchise Trading)和投资银行(Investment Banking)。卖方交易团队作为加密市场的做市商和流动性提供方,为超过 1500 家对手方提供现货和衍生品的场外交易服务,支持 100+ 种主流加密资产交易。同时,Galaxy 利用受监管的实体开展数字资产抵押借贷、场外大宗经纪和结构化收益产品业务,为矿工、基金等机构客户提供杠杆、对冲和即时流动性解决方案。投资银行团队则面向区块链和加密行业企业,提供专业的财务顾问服务,包括并购顾问、股权及债务融资安排、私募配售等,帮助数字资产领域的公司对接传统资本市场。这一系列服务使 Galaxy 能够为机构投资者提供类似华尔街投行标准的综合金融解决方案,满足加密金融生态中不断演进的需求。

重要发展历程

- 2018–2019: Galaxy Digital 于 2018 年成立,目标是“将加密带入华尔街,将华尔街引入加密”。早期即着手搭建覆盖交易、资管、投资等全方位的平台,并很快积累起机构客户基础。

- 2020: Galaxy 通过并购实现交易业务的飞跃扩张:2020 年11月收购了数字资产借贷及结构化产品公司 DrawBridge Lending 和专业做市商 Blue Fire Capital,以增强自身在场外借贷、期货衍生品及双边做市领域的能力。这使 Galaxy 的交易版图迅速延伸至 杠杆贷款、场外期权、结构化票据等高阶产品,并将其 OTC 年交易额提升至 40 亿美元以上,活跃对手方增至近 200 家。

- 2021: 公司任命前高盛高管 Damien Vanderwilt 等资深人士,成立了专注加密行业的投资银行部门,提供并购和融资顾问服务。同年 Galaxy 继续丰富产品线,收购 Vision Hill Group(数字资产投资顾问及加密基金指数提供商),补强基金产品和数据分析能力。交易方面,Galaxy Digital Trading 团队开发了GalaxyOne 综合交易平台(集交易、借贷、托管于一体),并于年内完成关键技术框架,为后续推出统一的机构服务门户奠定基础。

- 2022: 尽管加密市场进入寒冬,Galaxy 的全球市场业务仍稳步拓展。卖方交易部门在第四季度对手方数量增至 930+ 家,提供超过 100 种数字资产的持续做市与流动性支持。投资银行方面,团队抓住行业整合机会,参与了多起重大交易:例如担任 Genesis Volatility 被 Amberdata 收购的财务顾问,以及协助 CoreWeave 引入 Magnetar Capital 战略投资。值得一提的是,2022 年底 Galaxy 自身收购 Helios 矿场(详见后文数据中心部分)时,投资银行部门也提供了交易顾问支持,体现出内部协同效应。

- 2023: 随着市场逐步复苏,Galaxy 全球市场业务强劲反弹。当年 Galaxy 继续拓展在亚洲、中东等地区的业务覆盖,在香港、新加坡等地建立团队服务本地机构客户(如家族办公室、基金等)。投资银行部门在 2023 年上半年保持活跃,参与了多宗业内并购和融资,例如:担任加密托管公司 GK8 被 Galaxy 收购时的顾问(买方)以及一些矿业公司的重组项目等。尽管加密行业当年仍有波动,Galaxy 全球市场板块已显示出较传统加密交易所更稳定的收入曲线,因其业务模式更加多元化(包含利息收益、做市差价、顾问费等)。

- 2024: 这一年 Galaxy 数字资产市场明显回暖,公司全球市场业务录得创纪录业绩。2024 全年对手方交易及顾问收入达 2.15 亿美元,超过前两年总和。其中 Q4 单季实现 6810 万美元的收入(较 Q3 环比 +26%)。增长主要来自衍生品交易活跃和机构借贷需求旺盛 – 当季 Galaxy 场外衍生品及信用业务大增,对手方交易量环比上涨 56%,平均贷款账簿规模扩大到 8.61 亿美元,创历史新高。截至 2024 年底,Galaxy 交易对手方总数达到 1328 家,较上年显著增长。投资银行方面,Galaxy 2024 年共完成 9 单顾问交易,Q4 单季成功交割 3 单,包括担任以太坊质押服务商 Attestant 卖身 Bitwise 的独家财务顾问,以及协助 Thunder Bridge Capital 与 Coincheck 合并上市(SPAC 交易)等。这些交易为 Galaxy 带来了可观的费用收入,巩固其在加密投行市场的口碑。

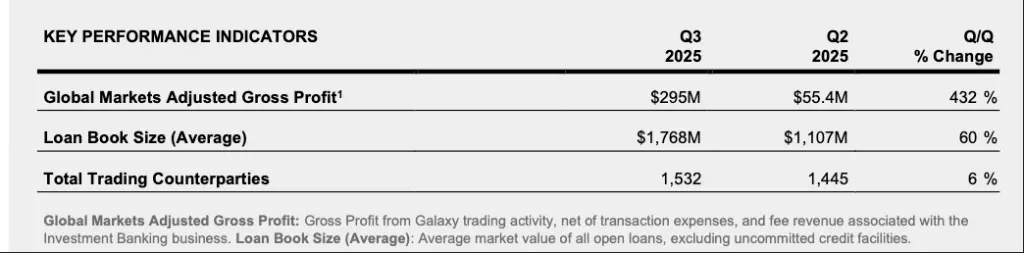

- 2025: 进入 2025 年,在ETF 等利好预期带动下数字资产市场强势反弹,Galaxy 全球市场业务更上一层楼。2025 年第三季度,Galaxy 全球市场分部创造了单季 2.95 亿美元的调整后毛利,较上一季度飙升 432%,创历史新高。这一季度公司总交易量环比增长 140%,达到有史以来最高水平,远超市场平均增速。其中一项突出业务是 Galaxy 受托为某大型机构出售 80,000 枚比特币(名义金额约 90 亿美元),该单一交易显著贡献了季度现货交易量。两大ETH的币股公司BMNR和SBET收购ETH也都通过Galaxy进行。同时,Galaxy 的机构借贷业务亦快速扩张,Q3 平均贷款余额达 17.8 亿美元,较 Q2 增长 60%,表明越来越多机构寻求通过 Galaxy 获取加密信用融资。投资银行方面,Galaxy 把握市场融资本轮窗口,在 Q3 完成 Forward Industries 16.5 亿美元 PIPE 私募融资(担任联合配售代理和财务顾问)并担任 Coin Metrics 出售予 Talos 的独家财务顾问。这些重量级交易案例进一步确立了 Galaxy 在数字资产投行业务中的领先地位。展望 2025 全年,在加密币股公司的热潮中,市场预计 Galaxy 全球市场业务将取得远超往年的收入和盈利水平。

财报与公开报告摘要(2023–2025)

营收与利润: 2023 年由于市场处于熊市尾声,Galaxy 整体仍录得亏损,但全球市场分部在下半年已有所改善。进入 2024 年,全球市场业务成为公司业绩主要驱动:全年对手方交易及顾问收入 2.15 亿美元,相比 2022 年大幅增长(2022 年受市场低迷仅约 1 亿美元)。其中衍生品和量化交易盈利占比提升,利息收入随着借贷规模扩大也有所增加。2024 年全球市场业务调整后 EBITDA 超过 1 亿美元,经营杠杆凸显。2024 Q4 单季全球市场收入 6810 万美元,直接带动公司当季净利润扭亏为盈。到 2025 Q3,Galaxy 报告称数字资产业务(包含全球市场和资产管理)实现 2.50 亿美元的单季调整后 EBITDA,其中全球市场贡献居功至伟。当季全球市场分部调整后毛利达 2.95 亿美元。这反映出在牛市条件下,Galaxy 交易业务的盈利弹性极强。值得注意的是,2025 年前三季度公司整体净利润仍受到自营投资波动的影响(例如 Q1 受数字资产价格下跌出现亏损),但核心运营业务的增长趋势相当稳健。管理层在 2025 Q3 财报中预计随着GalaxyOne 平台全面上线、更多机构客户接入,公司交易相关收入有望进一步增长。同时,全球市场业务的成本收入比有所下降(体现经营效率提高),为公司带来了可观的经营杠杆收益。

GLXY 25Q3全球市场利润、贷款规模以及交易对手方数据

GLXY 25Q3全球市场利润、贷款规模以及交易对手方数据

2.2 资产管理与基础设施解决方案(Asset Management & Infrastructure Solutions)

业务内容与定义

资产管理与基础设施解决方案板块整合了 Galaxy Digital 在数字资产投资管理和区块链基础设施技术服务两方面的业务,是对全球市场板块的重要补充。

在资产管理(Asset Management)方面,Galaxy 通过旗下 Galaxy Asset Management (GAM) 为机构和合格投资者提供多元化的加密资产投资产品。产品形式涵盖:1)公募市场产品:如与传统机构合作发行的 ETF / ETP(交易所交易产品),包括比特币、以太坊等单一资产ETF,及区块链行业主题ETF等;2)私募基金产品:包括主动管理的对冲基金(Alpha策略)、风险投资基金(投向区块链初创企业,如 Galaxy Interactive)、加密指数基金和基金中的基金等,为投资者提供多样化的风险收益敞口。Galaxy 还针对机构客户提供定制的加密投资服务,例如数字资产指数构建、财库(Treasury)管理和共同投资(SPV)机会等。截至 2025 年三季度,Galaxy 管理的资产规模(AUM)接近 90 亿美元,涵盖 15 支以上的 ETF 和另类投资策略产品。这种规模使其跻身全球最大的加密资产管理人之一。

在基础设施解决方案(Infrastructure Solutions)方面,Galaxy 利用自身技术和运营经验,向机构提供区块链网络的基础技术服务和托管解决方案。其中主要包括:托管(Custody)和质押(Staking)两大模块。Galaxy 于 2023 年收购的 GK8 平台提供机构级数字资产自托管技术,客户可以通过冷钱包和 MPC(多方计算)托管方案安全地自行保管加密资产。GK8 技术还支持丰富的功能,包括参与 DeFi 协议、代币化发行以及 NFT 托管等,使 Galaxy 能为机构客户提供“一站式”数字资产基础设施(如 代币发行平台 等)。在质押业务方面,Galaxy 设立了专门的区块链基础设施团队,为客户提供节点代管和质押即服务(staking as a service)。该团队运营着遍布全球的验证节点网络,支持包括以太坊、Solana 等在内的多个主流 PoS 区块链,帮助客户将持有的加密资产委托参与网络验证以赚取质押奖励。Galaxy 的质押服务具有机构级安全性和灵活性:一方面通过与 Anchorage、BitGo、Zodia 等合规托管机构集成,客户托管资产即可便捷质押;另一方面 Galaxy 提供质押资产抵押融资等创新功能,允许客户将质押中的代币作为抵押品获取贷款,提高资本效率。此外,Galaxy 也从事自营投资,通过 Galaxy Ventures 等部门投资优质区块链初创企业和协议。截至 2022 年底,公司已投资了 100 多家相关公司(145 项投资)。这些战略投资既为 Galaxy 带来潜在财务回报,也拓展了公司在行业内的影响力与合作网络(例如 Galaxy 早期投资了 Block.one、BitGo、Candy Digital 等知名项目)。总的来说,资产管理与基础设施解决方案模块让 Galaxy 得以纵向延伸产业链,从管理资产到管理底层技术“双轮驱动”服务客户。

重要发展历程

- 2019–2020: Galaxy 开始布局资产管理业务,与传统金融机构合作发行加密投资产品。2019 年 Galaxy 与加拿大 CI Financial 合作推出 CI Galaxy Bitcoin Fund(多伦多证券交易所上市的封闭式比特币基金),为北美首批公开募资的比特币投资产品之一。随后 2020 年又联合推出 CI Galaxy Bitcoin ETF,成为当时全球最低管理费的比特币 ETF 之一。通过这些合作,Galaxy 奠定了其在公募加密产品领域的先行者地位。

- 2021:5 月 Galaxy 收购 Vision Hill Group(总部纽约的数字资产投资顾问和资产管理公司),将后者团队及产品(包括加密对冲基金指数、数据平台 VisionTrack、加密基金中的基金等)纳入旗下。收购完成后,Galaxy Fund Management 平台能够为机构提供更丰富的数据驱动投资决策支持和更完善的基金产品线。同年,Galaxy Asset Management 部门持续扩张主动管理产品,例如推出 Galaxy Liquid Alpha 基金等,并在年末管理资产约 27 亿美元(相比年初的 4.07 亿美元显著增长)。

- 2022:Q4 Galaxy 宣布与巴西最大的私人银行之一 Itaú Asset Management 达成战略合作,共同开发一系列巴西市场的数字资产 ETF 产品。双方在 2022 年底推出了首只合作产品 “IT Now Bloomberg Galaxy Bitcoin ETF”,使巴西投资者能通过当地交易所获取实物支持的比特币敞口。同年,Galaxy 资管受加密市场大环境影响,管理规模有所下降(2022 年末 AUM 17 亿美元,较上年减少14%),但公司战略上聚焦于“主动策略规模化”:如 Galaxy Interactive 基金顺利完成对多家游戏/元宇宙初创的投资,Liquid Alpha 对冲基金在艰难市况下仍实现净申购。

- 2023: 2 月,Galaxy 从破产的 Celsius 网络手中成功竞拍收购 GK8 数字资产托管平台,交易价格约 4400 万美元(远低于 Celsius 当初收购价 1.15 亿)。GK8 团队近 40 人(含顶尖加密安全专家)正式并入 Galaxy,在特拉维夫设立新的研发中心。GK8的专利技术包括离线冷库交易和多方计算 (MPC) 热库,可以让机构在不联网的环境下签署链上交易,以及进行自动化、多签名的托管操作。这次收购极大增强了 Galaxy 在安全托管、质押、DeFi 接入等基础设施方面的实力,被 CEO Novogratz 称为“为提供全套金融平台迈出的关键一步”。GK8 随后被整合进 GalaxyOne 平台,成为 Galaxy 为机构客户提供自主管理资产的重要工具。2023 年 Galaxy 资产管理业务也有亮点:一方面,Galaxy 受聘担任 FTX 破产管理团队的顾问,帮助处置 FTX 资产组合,这为 Galaxy 带来了额外的管理费收入和声誉提升;另一方面,随着市场反弹,下半年 Galaxy AUM 触底回升,到 Q4 已回升至 ~30 亿美元水平。2023 年底,Galaxy 宣布推出升级后的资管平台品牌“Galaxy Asset Management & Infrastructure Solutions”,将传统资管与区块链技术服务整合,凸显其差异化定位。

- 2024: 这一年 Galaxy 资产管理和区块链基础设施业务进入快速发展通道。7 月 Galaxy 宣布收购 CryptoManufaktur (CMF) 的大部分资产,这是一家由以太坊资深工程师 Thorsten Behrens 创立的区块链节点运营商。CMF 专精于以太坊节点自动化部署和预言机基础设施运营,Galaxy 此举立即增加了约 10 亿美元等值的以太坊质押资产接入(将 Galaxy 总质押规模提升至 33 亿美元)。CMF 三人核心团队随之加入 Galaxy,加速公司在以太坊质押及 Oracle 数据服务方面的技术积累。质押业务成为 2024 年 Galaxy 最大的亮点之一:受益于以太坊 Shanghai 升级开放提取及机构入场,Galaxy 质押资产从年初的仅 2.4 亿美元飙升至年底的 42.35 亿美元,增长近 17 倍(其中 10 亿来自并购,其余为有机增长)。公司顺应市场需求,陆续与多家主流托管商达成合作:2 月 Galaxy 成为 BitGo 的集成质押服务商,允许 BitGo 托管客户一键使用 Galaxy 节点质押并将质押资产用于三方贷款;8 月 Galaxy 与 Zodia Custody(由渣打银行支持的机构托管商)合作,为欧洲客户提供合规质押解决方案;此外还拓展了与 Fireblocks、Anchorage Digital 等的技术集成。这些举措大大拓宽了 Galaxy 质押服务的分销渠道。

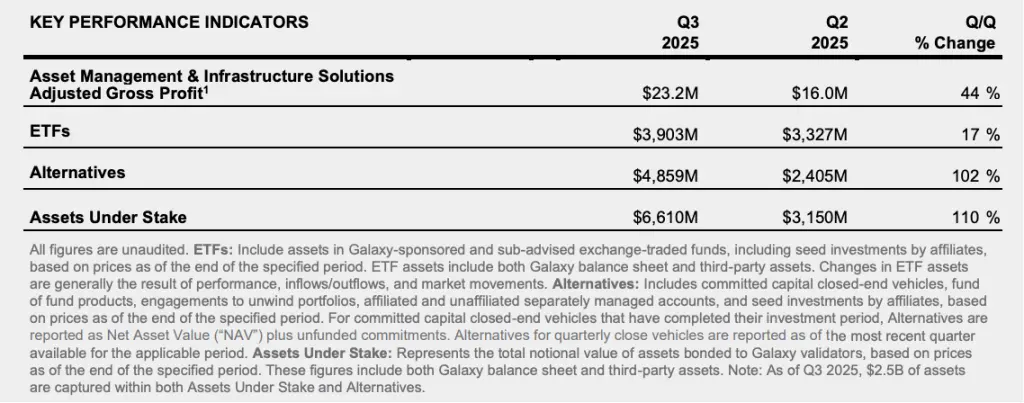

- 2025: 在市场和监管环境逐渐明朗的 2025 年,Galaxy 资产管理与基础设施板块继续大步前进。Q3 2025,Galaxy 报告该板块获得 2320万美元的单季调整后毛利,较 Q2 增长 44%,反映出业务规模扩大。驱动增长的主要因素是当季超过 20 亿美元的净新资金流入,其来源包括大型数字资产持有机构的多年度委托。这些机构(如加密项目基金会、上市公司财库等)将资产交由 Galaxy 管理和质押,据披露截至 Q3 已累计贡献 45 亿美元+资产,带来每年超过 4000 万美元的经常性管理费收入。Galaxy 将这类服务称为“数字资产财库外包”,即帮助项目方或企业管理其加密资产储备,实现稳健增值。借此,Galaxy AUM 升至近 90 亿美元,质押资产达 66.1 亿美元,双双创历史新高。10 月 29 日 Galaxy 宣布与 Coinbase Prime 完成质押业务集成,成为 Coinbase 严选的质押服务商之一。通过该合作,Coinbase 机构客户可在其平台无缝接入 Galaxy 的高性能验证节点网络,标志着 Galaxy 质押业务进入顶级托管生态。总体而言,2025 年 Galaxy 在资管和基础设施板块实现了产品创新、规模增长和生态深耕的同步推进。

财报与公开报告摘要(2023–2025)

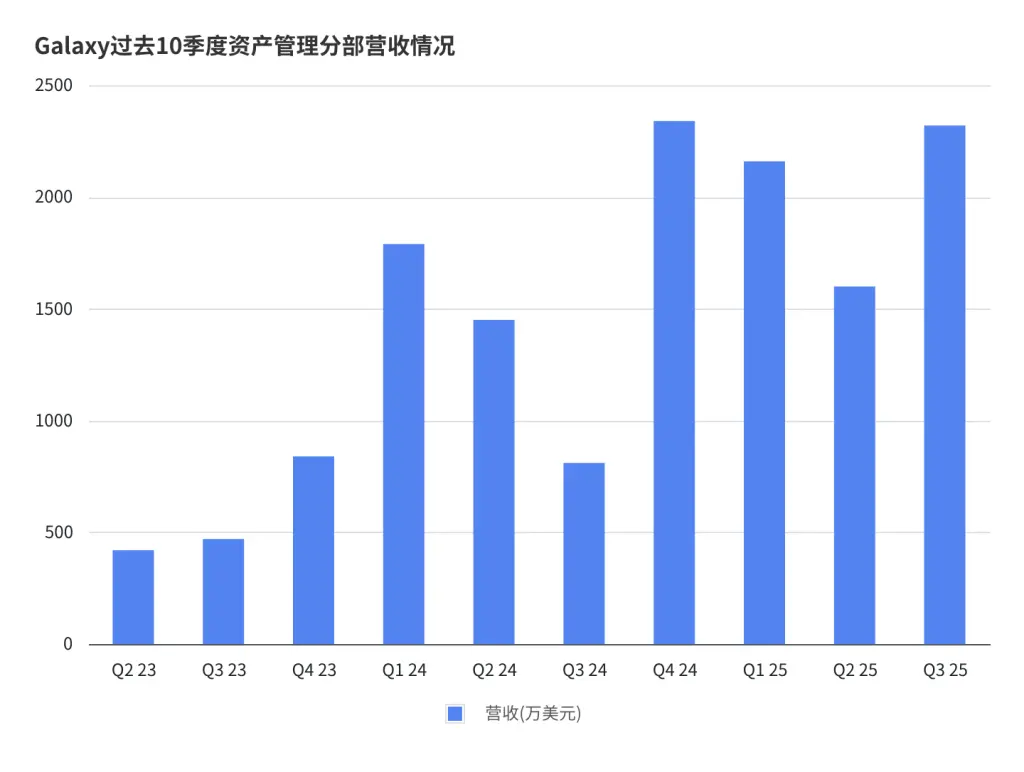

资产管理业务业绩: 2023 年在市场低迷下 Galaxy 资管收入有所下滑,但随着 Q4 行情回暖,当年管理费收入开始回升。2024 年公司资产管理业务迎来丰收:全年共录得 4900 万美元收入,创下历史新高(相比 2022 年约 2800 万美元大幅增长)。驱动力包括:一是有机资金净流入和市场上涨提升了管理规模与按资收费收入;二是 Galaxy 受托执行 FTX 破产财产处置,为债权人出售资产所获取的佣金贡献了可观收益。截至 2024 年末,Galaxy 管理的资产规模(AUM)达到 56.6 亿美元,较 2023 年末 (~46 亿美元) 也有所上涨。其中 ETF/ETP 产品占 34.82 亿,另类投资产品占 21.78 亿(如风险投资基金等)。2024 年资管业务经营利润率也有所提高,全年调整后 EBITDA 超过 2000 万美元,显示规模效应正逐渐体现。

2025 年前三季度,Galaxy 资产管理板块在强劲的市场环境下持续增长。尤其是刚刚过去的第三季度:

- Galaxy的管理资产规模(AUM)达到近90亿美元,其中另类投资产品环比大涨102%至48.6亿美元,ETF也增长至38亿美元;

- 质押资产规模也环比上涨110%至66亿美金。

- 在此推动下,Galaxy的资产管理与基础设施解决方案分部的营收(GAAP口径下的调整后毛利)为 2320 万美元,环比上升44%,单季度的营收超过接近2024年全年一半。

Galaxy 25Q3资产管理业务的调整后毛利、AUM(包括ETF和另类产品)以及质押资产规模

Galaxy 25Q3资产管理业务的调整后毛利、AUM(包括ETF和另类产品)以及质押资产规模

总体而言,2023–2025 年 Galaxy 包括全球市场和资产管理在内的数字资产板块,伴随着加密牛市、监管利好、ETF落地等利好因素,实现了由低谷向高峰的跃升,营收和利润双双创下新纪录。

2.3 数据中心及算力业务(Data Centers & Computing Power)

业务内容与定义

数据中心及算力业务是 Galaxy Digital 在数字资产之外开辟的第二大战略领域,聚焦于基础算力设施的投资、建设和运营。其核心是将丰富的能源和数据中心资源转化为可供区块链挖矿和高性能计算 (HPC) 使用的算力,为自身和客户创造价值。Galaxy 最初以 比特币挖矿 切入该领域:通过部署专业矿机,利用自有或托管的数据中心算力获取比特币区块奖励。同时公司也向其他矿工提供托管服务和金融支持(例如机器托管维护、购电策略咨询、矿机融资等),打造矿业生态链。随着人工智能和大数据时代对算力需求的爆炸式增长,Galaxy 于 2023 年起战略调整,逐步将数据中心资源拓展用于 AI 模型训练、云渲染等高性能计算任务。具体而言,Galaxy 通过与 AI 基础设施公司合作,将其大型园区改造为人工智能算力供应基地,以租赁电力和服务器机架的模式(相当于提供 “算力基础设施即服务 (IaaS)”)获取稳定租金和服务收入。

目前 Galaxy 最核心的数据中心资产是位于美国德克萨斯州狄更斯县的 Helios 数据中心园区。Helios园区最初由Argo Blockchain 开发,旨在利用德州西部的廉价可再生能源(风能和太阳能)来进行比特币挖矿。然而在2022 年底天然气价格飙升导致电价上涨,而Argo 缺乏有效的固定价格电力采购协议,使其完全暴露于电价的极端波动之中。在流动性危机的压力下,Argo 于2022 年12 月以6500 万美元将Helios 设施出售给Galaxy Digital(同时附加3500万美元的贷款)。

对于Galaxy而言,这笔交易不仅包含了物理资产,还包括了至关重要的800 MW 电力并网批准容量。目前在德州,大型负载的并网审批排队时间已延长至4 年以上,因此,Helios 现有的并网许可成为了其资产负债表上最具价值的无形资产之一。单从规模看,800MW使Helios跻身全球算力园区第一梯队——相比之下,谷歌在亚利桑那州的新AI数据中心规划电力约1200MW,微软在爱荷华等地的扩建项目在300-600MW量级。因此,Helios的体量已非常可观,未来若3.5GW远景达成(远期的2700 MW 并网许可仍在审批过程中),将几乎是目前全球最大数据中心集群的两倍以上。

在具体业务上,Galaxy 自身不直接运营 AI 云服务,而是与CoreWeave签署了为期15年的长期托管协议。CoreWeave 是NVIDIA 投资的顶级云服务商,对算力基础设施的需求极度饥渴。双方签署的一系列长期租赁协议,实质上将Galaxy 的电力资源转化为了类债券的稳定现金流。当前CoreWeave 已行使了所有可用期权,锁定了Helios 目前全部800 MW 的获批电力容量。双方的合作采用了Triple-Net(三净租赁)的租赁结构:Galaxy 主要负责提供物理外壳和电力接入,而CoreWeave 需自行承担电费((包括电费波动风险))、设备维护费、保险费和税费。这种模式下的Galaxy 更像是数字地产商,而非运营服务商,因此其现金流的稳定性相当高。对于Galaxy 而言,其收入几乎等同于净利润,预计该业务的EBITDA 利润率将高达90%。

Galaxy 将 Helios 园区开发划分为多期:Phase I 计划于26年上半年部署 133 MW,Phase II 在2027年部署 260 MW,Phase III 在2027年部署 133 MW,总计提供 526 MW 的“关键 IT 负载”可供服务器使用(对应 800 MW 电力总容量)。为了适应CoreWeave 的需求,Helios 正在加紧进行「挖矿农场」到「HPC 数据中心」的改造,主要包括冷却系统升级、冗余架构以及结构加固等。

重要发展历程

- 2018–2020: 在数字资产牛市带动下,Galaxy 意识到上游算力的重要价值,开始涉足比特币挖矿领域。最初公司采取合作托管模式,将矿机委托给专业矿场运营,同时提供矿机融资、场外套保等配套金融服务,从中累积经验和资源。这一时期 Galaxy 低调投资了一些矿业基础设施项目,并组建了精通电力和矿机技术的团队,为后续自建矿场做准备。

- 2021: Galaxy 正式宣布成立 “Galaxy Mining”矿业部门,将挖矿提升到公司核心战略之一。当年 Galaxy 拓展了与多家北美大型矿场的合作,并积极在德州等地寻找合适地点建设自有数据中心。

- 2022: 这一年是 Galaxy 数据中心业务的里程碑。2022 年 12 月 28 日,Galaxy 宣布以 6500 万美元价格从 Argo Blockchain 收购其位于德克萨斯州 Dickens 县的 Helios 比特币矿场(包括全套运营资产),并向 Argo 提供 3500 万美元的贷款融资帮助其渡过流动性危机。Helios 矿场当时刚运营不久,具备 180 MW 的已建成电力容量并有巨大扩展空间。Galaxy 收购后立即接管运营,将其作为核心矿业基地。公司宣布计划在 2023 年底前将 Helios 上线电力提升至 200 MW,其中部分容量用于托管第三方矿机,部分用于 Galaxy 自营挖矿。这笔收购极大提升了 Galaxy 矿业版图,被视为“Galaxy 拥有了自己的比特币采矿工厂”。

- 2023: Galaxy 数据中心业务在这一年开始从“挖矿模式”向“挖矿 + 算力租赁双轨”过渡。上半年 Helios 矿场稳步扩充:截至 2023 年中,已部署算力约 3 EH/s,其中 Galaxy 自营和托管各半。当年上半年比特币价格回升,也使矿业运营恢复盈利。2023 年 Q2,Galaxy 在财报中透露其矿业部门 Hashrate Under Management (HUM) 达到 约 3.5 EH/s,自营部分产出 BTC 的单位成本保持在业内较低水平。下半年,公司在继续提升 Helios 比特币算力的同时,主动与CoreWeave 洽谈合作意向,探讨将 Helios 部分电力和场地租给对方部署 GPU 服务器的可能性。2023 年 9 月,Galaxy 与 CoreWeave 达成初步协议,计划由 Galaxy 在 Helios 提供场地和电力基础设施,CoreWeave 分期进驻 AI 设备。这标志着 Galaxy 数据中心业务战略转型的开端。2023 Q4,Galaxy 矿业业务 Hashrate 管理规模升至 6.1 EH/s,全年开采比特币 977 枚;但公司已明确表示,将在协议生效后削减自营挖矿规模,把精力投入 Helios 的改造建设。

- 2024: 这一年 Galaxy 数据中心业务重心彻底转向 HPC。2024 年 3 月 28 日,Galaxy 宣布与 CoreWeave 签署Phase I 正式租赁协议:Galaxy 将在 Helios 第一阶段提供 133 MW 的“关键 IT 负载”给 CoreWeave 部署 AI/HPC 基础设施,租期 15 年。根据条款,CoreWeave 将按类似于数据中心托管的方式向 Galaxy 支付租赁费用,15 年合计预计为 Galaxy 带来 约 45 亿美元总收入。Galaxy 表示计划在 2026 年上半年交付完 Phase I 的全部容量供 CoreWeave 使用。紧接着,2024 年 4 月,CoreWeave 又行使了合同中的第一个期权(Phase II),追加租用 Helios 260 MW 的 IT 负载,使累计承诺达到 393 MW。Galaxy 称这一 Phase II 合同将按与 Phase I 类似的经济条款执行(即长期租约),Phase II 容量预计在 2027 年交付使用。与此同时,Galaxy 开始大幅缩减比特币挖矿投入:2024 年上半年卖出部分矿机并逐步关停自营矿机的扩张计划,将 Helios 空出的电力和空间用于改造机房以适应高密度 GPU 服务器。2024 年 11 月 7 日,Galaxy 公布已与一家大型金融机构达成 Helios 项目融资的条款意向。随后在 2025 年正式关闭融资(见下)。2024 年末,Galaxy 矿业业务 Hashrate 降至 6.1 EH/s,其中部分矿机处于待售停机状态;全年自营挖矿利润在公司整体中占比下降,同时数据中心板块资本开支大增,处于投入期。不过,这一年 Galaxy 成功完成战略转身:从一个纯比特币矿场运营者,变为拥有大客户长期合同的AI 数据中心开发商。

- 2025: Galaxy 数据中心业务进入全面建设与融资阶段。2025 年 8 月 15 日,Galaxy 宣布已完成总额 14 亿美元的项目融资(债务融资)用于加速 Helios AI 数据中心开发。该贷款由一家大型机构牵头,按照 80% Loan-to-Cost 发放,期限 3 年,并以 Helios 第一阶段资产抵押。Galaxy 自有资本投入 3.5 亿美元配套,使总计 17 亿美元的一期工程资金全部落实。这意味着 Helios Phase I 的建设改造(包括变电站升级、冷却系统、机房结构强化等)得到了充分资金支持,如期交付更有保障。2025 年 8 月,Galaxy 还披露 CoreWeave 已行使最终期权(Phase III),将额外 133 MW 容量锁定,使其在 Helios 的承租总量达到 全场 800 MW。至此,Galaxy Helios 园区的全部已批准电力容量均已有租约覆盖,100% 满租。公司预计,按合同约定和全部 526 MW IT 负载满利用计算,未来 15 年 Helios 项目平均每年可产生逾 10 亿美元收入,成为 Galaxy 重要的长期现金流来源。为了谋划更长远,Galaxy 于 2025 年在 Helios 周边又收购了部分土地,使园区总占地扩大到 1500+ 英亩,可支持最高 3.5 GW 的潜在电力负荷(较现有 800 MW 增加近两倍)。目前这些增容仍在向电网运营商 ERCOT 申请研究中,一旦获批将分期实施。2025 年 10 月,Galaxy 获得一笔来自全球顶级资产管理公司的 4.6 亿美元股权投资,以支持 Helios 项目建设及公司其他用途。市场传闻投资者为 BlackRock(尚未官方证实),该投资分阶段完成后将赋予投资方一定股权占比,同时也象征着传统主流机构对 Galaxy 算力战略的认可与支持。2025 年底,Galaxy 表示 Helios Phase I 建设正按计划推进,将于 2026 年上半年开始交付 133 MW 给 CoreWeave 使用;Phase II 的场地准备和基础建设也同步展开,预计 2027 年交付;Phase III 则计划 2028 年启动交付。

财报与公开报告摘要(2023–2025)

挖矿业务业绩: 2023 年,Galaxy 矿业业务处于 Helios 刚收购后的投入期,受比特币价格低迷影响,全年整体仍亏损。然而 2024 年随着价格回升和运营优化,矿业板块实现扭亏并贡献稳健现金流。2024 年 Galaxy 矿业部门收入 9490 万美元,直接挖矿产出 977 枚 BTC;扣除电费等运营成本后,全年平均毛利率约 50%。不过 Galaxy 已在财报中提示,由于战略转型,矿业收益将在 2025 年明显下降。2025 年,随着矿机逐步出售停运,Galaxy 挖矿收入大幅减少。2025 Q3,数据中心分部(主要为矿业)仅产生 270 万美元调整后毛利。Galaxy 预计,随着 Helios 改造进行,2025 下半年几乎不再有显著矿业利润,直至 2026 年重启部分余留矿机或视市场情况再调整策略。

AI/HPC 托管业务前景: 由于 Helios 与 CoreWeave 的合同在 2026 年才开始执行,2023–2025 年这一部分尚无经常性收入入账。Galaxy 将建设期成本资本化处理,因此短期利润表未显著受损。公司在2025 Q3 财报中明确指出:“Galaxy 预计在 2026 年上半年之前,数据中心分部贡献的调整后毛利和 EBITDA 都将不重大”(即仍在准备期)。但与此同时,Galaxy 已经向投资者提供了未来收益指引:当 Helios 正式交付运营后,数据中心板块将成为公司新的现金牛。按已签合同测算,Galaxy 可望在 2026 H1 开始确认大规模租金收入,且由于对方承担运营,Galaxy 的毛利率预计相当可观(类似 REIT 模式)。在 2025 年 8 月 的公告中,Galaxy 披露全部合同执行后平均每年将产生 10 亿美元以上收入,15 年合计超过 150 亿美元,占当前公司资产规模的数倍。即使考虑运营成本和贷款利息,净利润贡献也相当可观。这一前景在 2025 年资本市场上引起注意:Galaxy 股价在宣布满租和融资消息后大涨约 60%,显示投资者对其“算力版块”价值的重新评估。总之,2023–2025 年数据中心业务在财务上还处于“播种”阶段,但其未来“收获”潜力已在财报与管理层讨论中得到反复强调,是 Galaxy 叙事中不可忽视的部分。

总结

综上,Galaxy Digital 的三大核心业务模块——全球市场、资产管理与基础设施方案、数据中心算力——各自涵盖了数字资产生态中不同的价值链环节,又在公司战略下形成互补与协同。全球市场模块为公司提供交易和投行业务的收益,引领市场前沿;资管与基础设施模块沉淀长期管理费收入和技术优势,绑定高质量客户;数据中心算力模块则有望带来规模可观的稳定现金流,撑起公司业绩“安全网”。Galaxy 管理层通过清晰的战略布局和一系列大胆的收购合作,将公司打造成一个横跨金融与科技的独特玩家。在数字资产行业瞬息万变的背景下,Galaxy 各模块展现出的增长潜力和互相支撑,令其在投资人眼中具备了罕见的抗周期性和全面性。这也解释了为何越来越多机构投资者对 Galaxy 表现出兴趣与信心。展望未来,Galaxy 三大模块有望继续齐头并进,不断创造新的里程碑,为股东和客户实现价值共创。

3. 行业分析

按上文分析,Galaxy所做业务可以划分到两个行业,分别是加密行业和AI算力基础设施行业。我们接下来详细分析这两个行业的现状和发展趋势。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

孵化器 MEETLabs 今日发布大型 3D 捕鱼链游「DeFishing」

作为链游平台「GamingFi」的首款链游,实行 IDOL 代币与平台代币 GFT 的 P2E 双代币系统。

交易额破 4.1 亿,孙悟空“交易挖矿”首期战报出炉,手续费超额返还引爆市场

目前,孙悟空第一期交易挖矿活动已进入下半场。活动将于2025年12月6日20:00(UTC+8) 正式收官。

ADP就业数据“爆冷” ,美联储降息在即?