华尔街「最乐观多头」摩根大通:AI 超级周期驱动,标普 500 指数 2026 年有望冲破 8000 点

该乐观预期核心驱动力是 AI 超级周期和强韧的美国经济。

该乐观预期核心驱动力是 AI 超级周期和强韧的美国经济。

撰文:张雅琦

来源:华尔街见闻

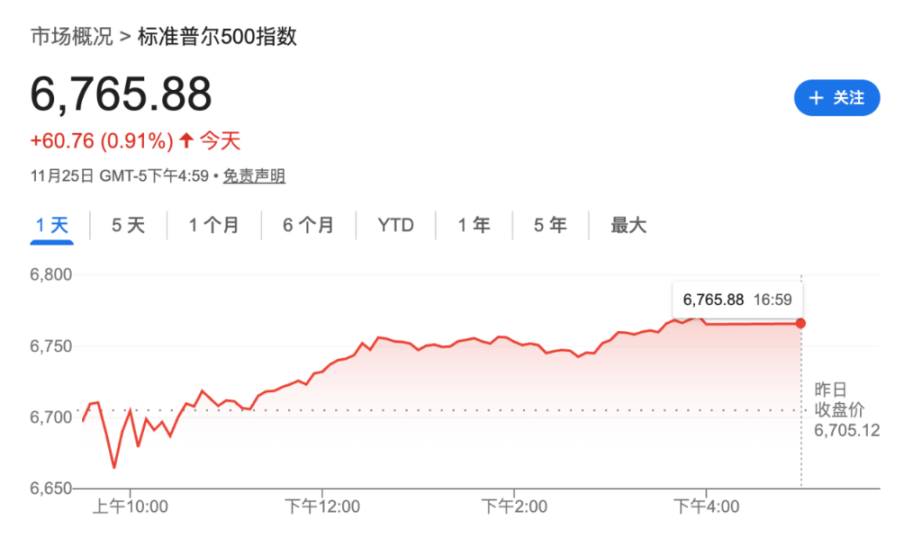

摩根大通发布了其对 2026 年美股市场的最新展望,提出了华尔街迄今最为乐观的预测之一,认为在特定条件下,标普 500 指数有望突破 8000 点大关。该行坚信,在人工智能(AI)驱动的超级周期和富有韧性的经济推动下,美国将继续担当全球增长的引擎。

由 Dubravko Lakos-Bujas 领导的策略师团队将 2026 年底标普 500 指数的基础目标设定为 7500 点。这一预测基于美联储在年初进行两次降息后暂停行动,并预期企业盈利在「至少未来两年内」将实现 13% 至 15% 的超趋势增长。

然而,摩根大通为市场描绘了更大的想象空间。策略师们在报告中强调:「如果美联储因通胀动态改善而进一步放宽政策,我们预计将出现更大的上涨空间,标普 500 指数将在 2026 年超越 8000 点。」这一观点令该行在华尔街的预测竞赛中脱颖而出,超过了德意志银行此前设定的 8000 点目标,成为新的高点。

这一极为乐观的预测基于对「美国例外论」的坚定信心。摩根大通认为,美国经济的韧性与 AI 超级周期的持续发酵,将使其在明年继续成为「世界增长的引擎」,从而为股市提供强劲的基本面支撑。

AI 超级周期是核心引擎

摩根大通认为,当前由 AI 驱动的超级周期是其乐观展望的核心。

策略师指出,这一周期已推动了创纪录的资本支出、盈利的快速扩张,并造就了 AI 受益股和优质成长型公司「前所未有的」市场集中度。报告将这些优质公司定义为拥有强劲利润率、稳健现金流增长、严谨资本回报和低信用风险的企业。这种由技术驱动的结构性转变,正在重塑市场格局。

针对投资者对 AI 相关股票估值过高的担忧,摩根大通提出了辩护。报告承认,30 只主要 AI 股票的远期市盈率已达到 30 倍,但强调这些公司相比于市盈率为 19 倍的标普 470 指数其他成分股,提供了「更强的盈利可见性、更高的定价权、更低的资产负债杠杆,以及在股东资本回报方面一贯的良好记录」。

此外,对于一度引发市场回调的资本支出问题,该行预计,30 只主要 AI 股票的资本支出明年将增长 34%。策略师们补充道,「害怕过时」(Fear of becoming obsolete, FOBO)的心态正驱使企业和政府大力投资该技术,这股势头正从科技和公用事业板块,扩散至银行、医疗健康和物流等行业,从而拓宽了 AI 投资的范畴。

「赢者通吃」市场与潜在波动

尽管前景光明,但摩根大通也指出了一个弊端。策略师们表示,这种 AI 驱动的增长正在一个「K 型分化的经济体中」展开,从而创造出一个「赢者通吃」的市场。这意味着部分企业获得巨大成功,而其他企业则可能掉队。

报告警告称:

「在这种环境下,正如我们今年和最近所见,广泛的市场情绪指标可能仍然容易出现剧烈波动。」

他们认为,2026 年的市场格局与 2025 年不会有太大差异,主导市场的股票将呈现出极端的拥挤和创纪录的集中度。

除了占主导地位的 AI 主题,摩根大通还指出了其他值得关注的投资领域,包括稀土和铀在内的全球战略资源股应会延续增长势头。放松管制预计将为金融、房地产供应链和能源行业带来新动能,而监管回撤则有助于促进增长和削减赤字。同时,对关税和贸易敏感的股票也可能提供一些「战术性机会」。

在行业配置上,摩根大通维持对科技、媒体和电信(TMT)、公用事业以及国防板块的增持评级,并预计银行业和制药业将进一步跑赢大盘。该行对更广泛的金融和医疗健康板块持中性看法。策略师们还补充说,与放松管制和 AI 生产力收益扩大相关的盈利增长,其潜力仍被投资者「低估」。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

股东起义:YZi Labs逼宫BNC董事会

流动性枯竭下的加密市场:ETF 和杠杆的双重考验

减半不再是主旋律:ETF 正在重写比特币牛市周期