代币化黄金为何让投资者支付额外溢价?

作者:Yuki is short, so is life

编译:深潮TechFlow

原标题:在链上买 黄金 ,为什么你总是会多付钱?

代币化黄金吸引了大量加密用户进入现实世界资产(RWA)领域,但代价如何?

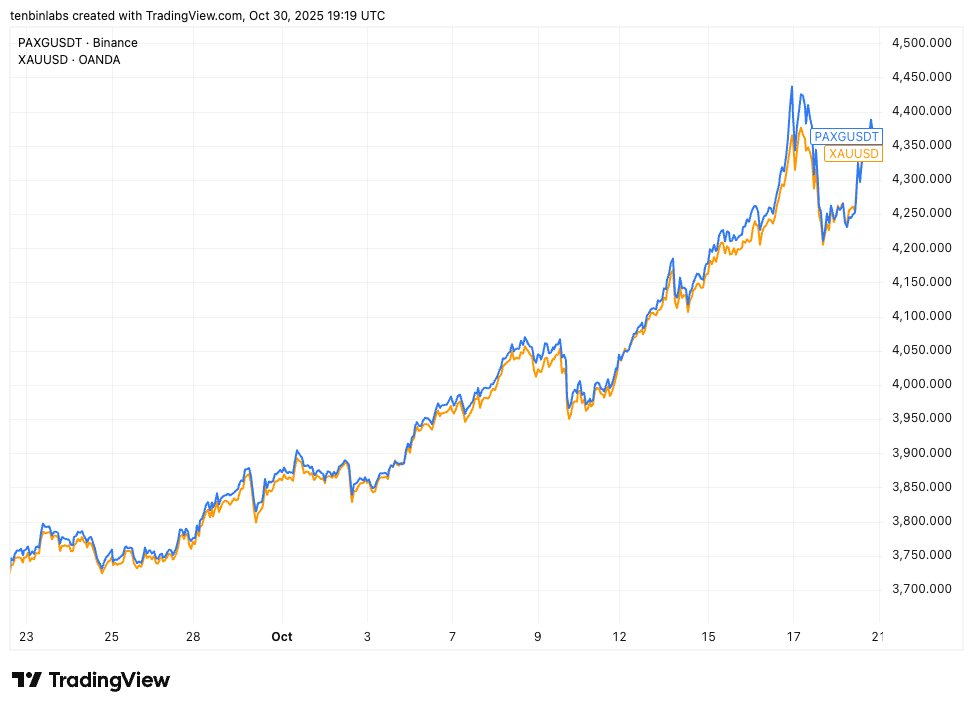

图:Binance PAXG价格与现货黄金价格对比

以下是一张简单的价格图表,显示了代币化黄金解决方案之一——PAXG(蓝线)与现货黄金(黄线)的价格走势对比。每个代币代表一盎司现货黄金。然而,在所显示的时间段内,几乎所有 PAXG 的买家都支付了高于现货价格的费用。

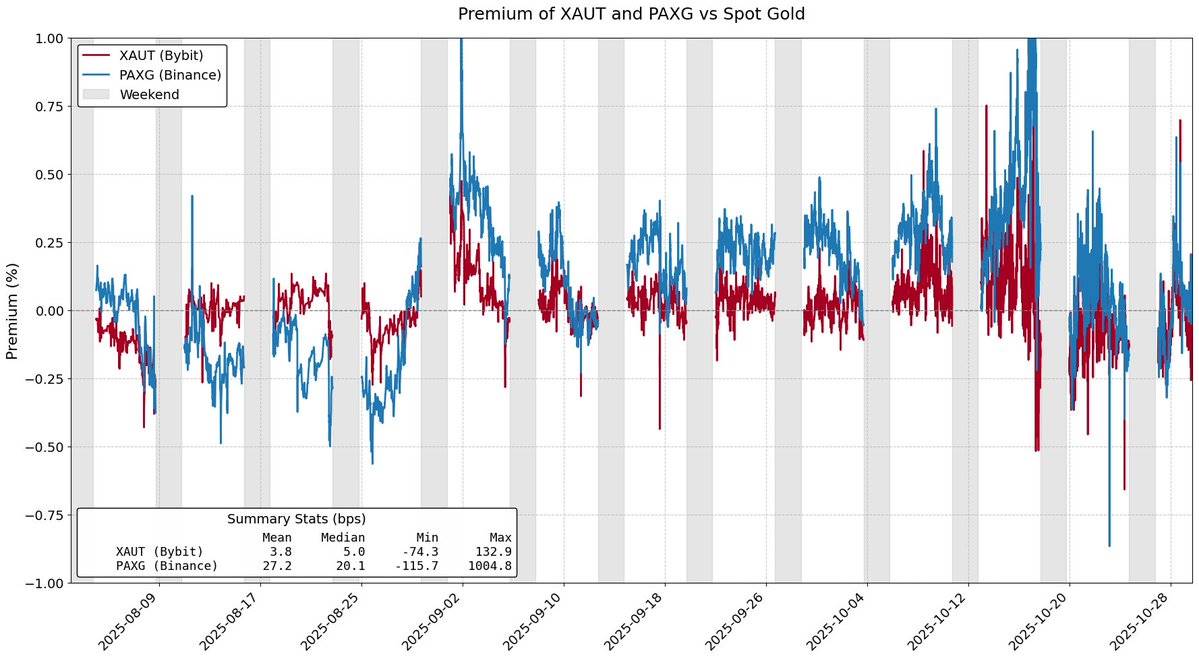

图:PAXG和XAUT相较现货黄金的溢价

代币化现实世界资产(RWA)的初衷是为了让用户以更低成本获取真实资产。然而,占据代币化商品市场总市值约84%的代币化黄金却未能实现这一目标。代币化黄金的溢价很容易被误认为是由需求驱动的,但实际上,这种溢价源于这些代币发行模式设计中固有的结构性摩擦。

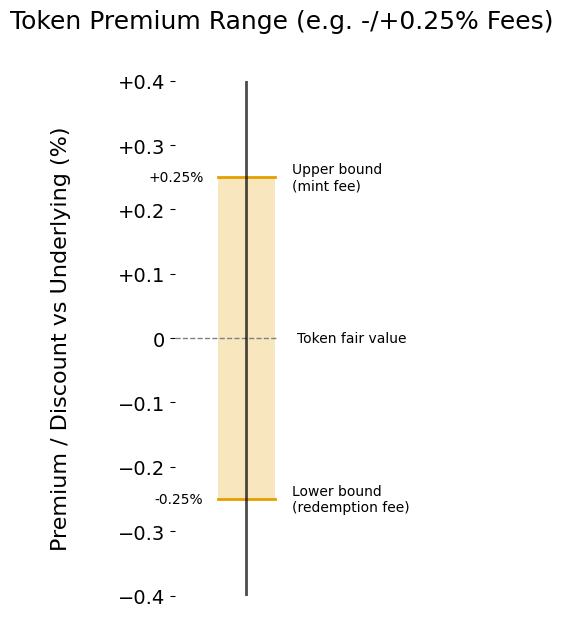

铸造和赎回费用

任何代币化产品相较其基础资产的溢价主要由铸造和赎回费用驱动。铸造和赎回费用实际上为代币化产品相较基础资产的价格设定了一个“溢价区间”。

假设你是XAUt或PAXG的市场做市商。黄金价格强势上涨,因此代币化黄金的资金流入显著增加。那么,你会以什么价格出售 XAUt 或 PAXG ?为了实现盈亏平衡,你至少需要以不低于获取这些代币作为库存的成本价出售,而这个成本价由代币的铸造费用定义,并有效地为代币价格设定了一个软性上限。

同样逻辑下,代币化黄金也可能以折扣价格交易。假设代币化黄金出现资金流出。作为做市商,你只会以低于从 Tether 或 Paxos 赎回这些代币所能获得的价格购买 XAUt 或PAXG。正如铸造费用限制了价格上涨空间,赎回费用也限制了价格的下跌空间。

图:由铸造/赎回费用驱动的溢价区间

费用越高,溢价区间越宽,代币价格就越可能偏离其公允价值。截至撰写本文时,Tether对XAUt的铸造和赎回收取0.25%的费用,而 Paxos 的费用结构则根据铸造和赎回规模有所不同:2-25个 PAXG 收取1%的费用,而超过800个代币的规模仅收取0.125%的费用。

考虑到代币化实物黄金所需的开销和运营成本,有人可能认为Paxos和Tether收取的铸造和赎回费用是合理的。然而,显而易见的是,降低铸造和赎回费用将减少代币化现实世界资产(RWA)的追踪误差,从而最终为终端投资者提升成本效率。

结构性摩擦

铸造和赎回费用仅为代币化黄金价格设定了“软性”上下限。与代币主要发行模式相关的其他摩擦也可能显著扩大代币化黄金价格的溢价区间。

例如,Tether Gold 在铸造时要求最低规模为50个 XAUt(约20万美元),赎回时最低规模为430个 XAUt(约170万美元)。这一规模限制对市场做市商来说是一个重大障碍,迫使他们长期存储库存并承担显著的机会成本。

当前代币化黄金市场的另一大挑战是铸造和赎回过程中的结算延迟。在赎回 PAXG 时,Paxos 表示用户账户余额更新可能需要数个工作日,这导致资金被锁定并产生显著机会成本。

这些摩擦共同阻止了市场做市商的积极参与,除非有足够的利润空间。这最终使代币化黄金资产的价格偏离其公允价值更加显著,甚至超出了铸造和赎回费用设定的上下限。

代币化黄金证明了现实世界资产(RWA)可以吸引资本,但也暴露了当前代币化模式的局限性。链上的黄金交易存在溢价且赎回周期缓慢。这些障碍实际上充当了间接税。如果代币化资产要实现规模化发展,用户不应因选择链上解决方案而受到惩罚。

流动性、赎回效率和价格一致性必须相辅相成,而非相互妥协。这一现状必须改变。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

外交部:中方欢迎柬泰签署停火联合声明

特朗普总统提议用比特币偿还35万亿美元债务

Luke Gromen:我为什么在 25 年底卖掉了大部分比特币

主力密码:Michael Saylor预测比特币将吸引全球资本,主力成交3556万美元押注这个方向