美联储的资产负债表大幅下滑,9 月份减少了 660 亿美元。目前为 7.05 万亿美元,为 2020 年以来的最低水平。

自2022年4月以来,美联储大幅削减资产,从投资组合中削减了1.92万亿美元。此次大幅削减相当于美联储在 2020 年至 2022 年大流行刺激热潮期间积累的 4.80 万亿美元的 40%。

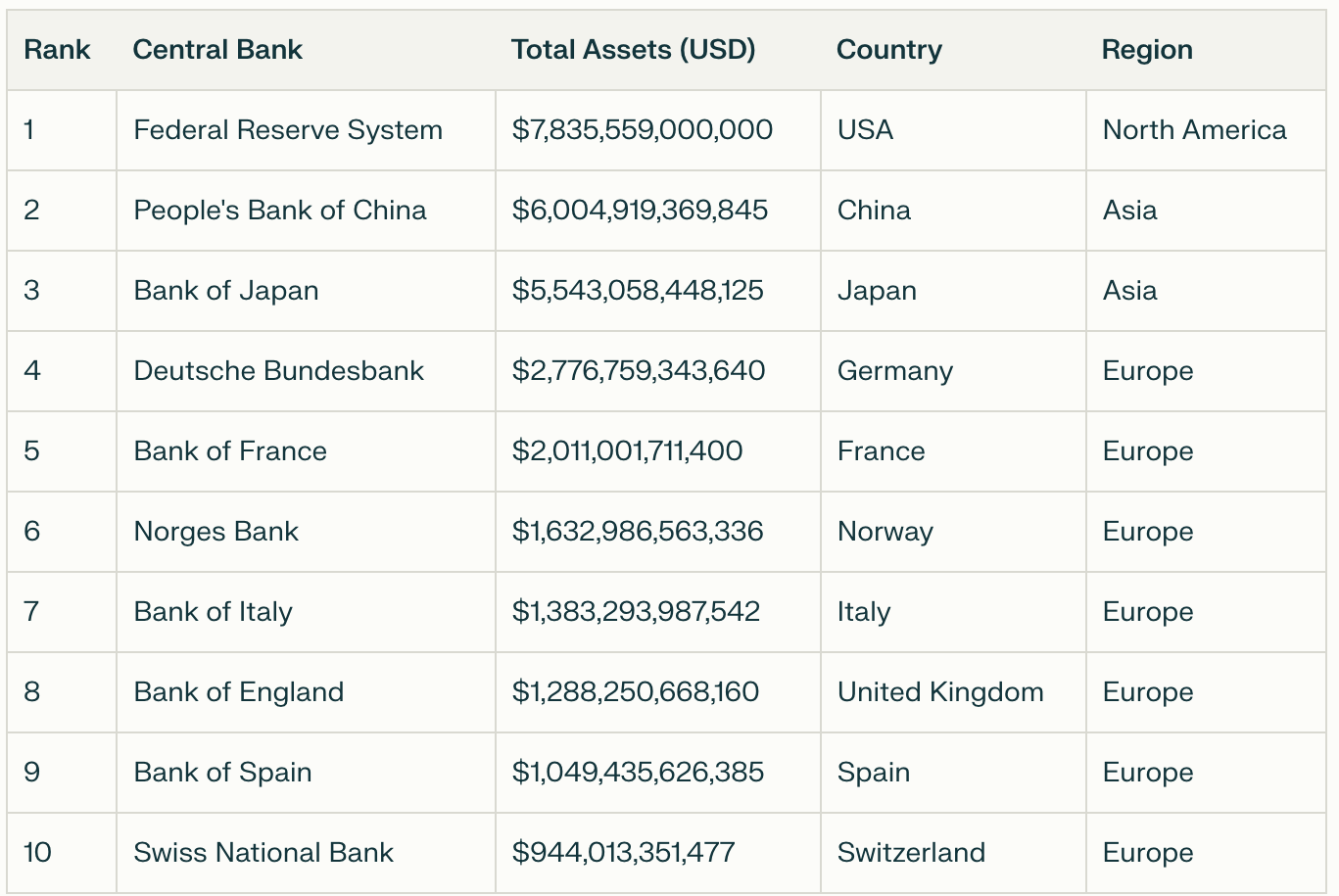

美联储有史以来第一次同时削减资产负债表和降低利率。这真是太疯狂了。查看我们与其他顶级央行的比较:-

通胀数据显示进展

在 9 月份的会议上,美联储主席杰罗姆·鲍威尔确认资产负债表缩减不会很快停止。他强调,扭转疫情带来的大规模刺激反应需要数年时间。

鲍威尔的信息很明确:预计会有更多削减。美联储将继续坚持既定方针,并且毫不犹豫地放松大流行时期导致资产负债表膨胀至历史水平的政策。

本周的通胀数据显示美联储可能终于接近其目标。几周前刚刚matic降息,9 月份的通胀数据基本达到了目标。

消费者和生产者价格指数均接近预期,暗示通胀正朝着美联储期望的 2% 目标迈进。

高盛的经济学家已经这样称呼它了。他们押注本月晚些时候公布的商务部 9 月份个人消费支出 (PCE) 指数将显示 12 个月通胀率为 2.04%。

如果高盛的数据成立,那么 2.04% 可能会向下舍入至 2%。这将使通胀完全符合美联储 2% 的长期目标。

两年多前,通胀飙升至40年来未见的水平,引发了一轮无情的加息。

PCE指数是美联储首选的通胀指标,虽然它着眼于一系列数据,但PCE在其决策过程中发挥着关键作用。央行官员似乎对通胀的总体轨迹感到满意。

芝加哥联储dent奥斯坦·古尔斯比表示:“过去 12 至 18 个月的趋势清楚地表明通胀正在降温,就业市场正接近我们认为的充分就业水平。”他表示,他们希望通胀和就业保持在目前的水平。

鲍威尔在最近的一次活动中谈到了租金情况,预测住房通胀将继续下降。 “更广泛的经济状况正在为进一步通货紧缩奠定基础,”他表示。

尽管存在这些担忧,期货交易商几乎可以肯定美联储将在 11 月和 12 月降息 25 个基点。

市场对此下了重注,CME FedWatch 工具显示下次会议降息的可能性为 91%。

美元保持稳定

随着这一切的展开,美元兑主要货币保持持平。周五,随着交易员处理大量经济数据,美元坚守阵地。

美元指数维持在102.91,徘徊在8月中旬以来的最高点附近。美元上涨之际,交易员减少了对美联储进一步大幅降息的押注。

与此同时,欧元兑美元汇率稳定在1.1093美元,英镑兑美元小幅上涨0.08%至1.3072美元。日元兑美元汇率上涨0.35%,汇率达到1美元兑149.12日元。

美国劳工部的一份报告显示,9月份生产者价格没有变化,进一步证明鲍威尔的策略正在发挥作用。

影响美联储未来决策的最大因素之一是如何平衡通胀降低与劳动力市场稳定。

美联储积极降低通胀的举措对就业产生了影响,但经济还能承受多少紧缩政策?