AQSh Federal Rezervining katta transformatsiyasi: QT dan RMP ga, 2026 yilda bozor qanday o‘zgaradi?

RMP ning mohiyati, miqyosi siri va xavfli aktivlarga ta'siri

Muallif: Wang Yongli

Tez o‘zgarayotgan global moliya bozorida Federal Reserve har bir qarori ko‘plab investorlarning asabini taranglashtiradi. So‘nggi yillarda iqtisodiy hayotimiz xuddi tepalikdan pastga tushayotgan roller coasterga o‘xshab qoldi, ba’zan tezlashadi, ba’zan sekinlashadi. Ko‘plab siyosiy vositalar orasida, “Resurslarni boshqarish xaridlari” (RMP) deb nomlangan yangi strategiya sekin-asta paydo bo‘lib, moliya bozorida “yashirin yumshatish”ning yangi bosqichini boshlab berishi mumkinligini bildiradi.

2025-yilning muhim burilish nuqtasi: QT yakuni va RMP sahnaga chiqishi

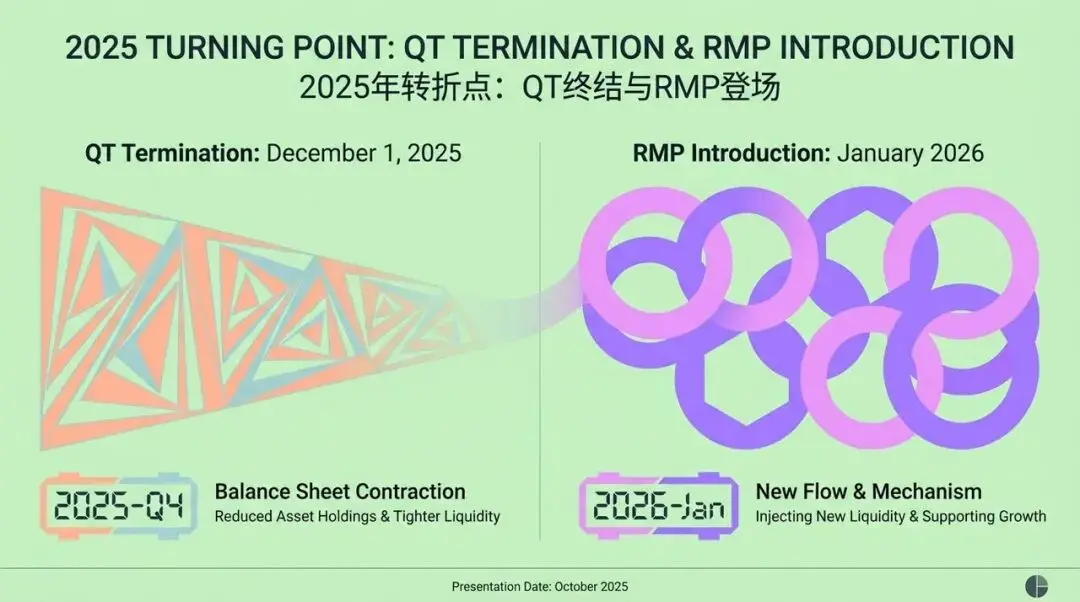

Tasavvur qiling, 2025-yilning to‘rtinchi choragida global moliya bozori muhim bosqichga yetib keldi. Federal Reserve, dunyodagi eng ta’sirli markaziy bank, tarixiy qaror qabul qildi. Uch yilga yaqin davom etgan “Kvantitativ qisqarish” (QT) — ya’ni balansni keng ko‘lamda qisqartirish amaliyotidan so‘ng, ular rasman e’lon qildi: 2025-yil 1-dekabrdan boshlab, QT dasturi yakunlanadi!

Biroq, voqea shu bilan tugamadi. Oradan ko‘p o‘tmay, 2026-yil yanvar oyida, yangi strategiya — RMP (Resurslarni boshqarish xaridlari) rasmiy ravishda ishga tushirildi. Bu ilmiy ko‘rinadigan yangi vosita e’lon qilinishi bilan Wall Street’da katta shov-shuvga sabab bo‘ldi. Federal Reserve uni “texnik operatsiya” deb ta’rifladi, moliya tizimi likvidligini “yetarli” darajada ushlab turish va tabiiy o‘sish ehtiyojlariga javob berish uchun mo‘ljallangan.

Federal Reserve rasmiy bayonotlarida bu oddiy, texnik tuzatish sifatida ko‘rsatiladi, moliya tizimining barqaror ishlashini ta’minlash uchun. Lekin bu, bozor tomonidan keng tarqalgan talqin — “yashirin yumshatish” bilan keskin farq qiladi.

Biroq, bozor buni “yashirin yumshatish” deb talqin qiladi va Federal Reserve yana “pul quyishni” boshlaydi deb hisoblaydi. Bu ikki xil talqindan qaysi biri haqiqatga yaqin? RMP sahnaga chiqishi kelajakdagi investitsiya strategiyalarimizga qanday ta’sir qiladi?

QT yakuni: Moliya “changyutgichi” qarshilikka uchradi

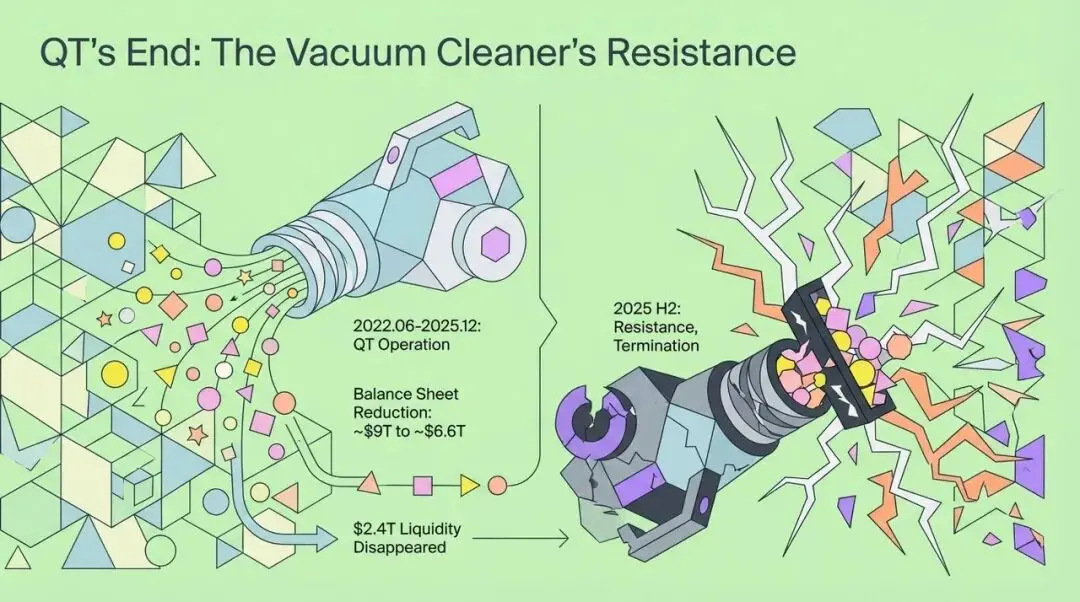

RMPning chuqur ta’sirini tushunish uchun, avvalo QTning yakunini eslashimiz kerak. 2025-yil oxirigacha Federal Reserve’ning kvantitativ qisqarish siyosati xuddi ulkan “changyutgich”ga o‘xshab, global moliya tizimidan likvidlikni uzluksiz so‘rib oldi. 2022-yil iyunidan boshlab, uch yil ichida Federal Reserve balans hajmi deyarli 9 trillion dollardan 6,6 trillion dollargacha qisqardi, bu esa 2,4 trillion dollar likvidlik bozordan yo‘qolganini anglatadi.

Biroq, 2025-yilning ikkinchi yarmida bu “changyutgich” misli ko‘rilmagan qarshilikka duch keldi. Federal Reserve o‘sha yil oktabr oyidagi yig‘ilishida QTni to‘xtatishga qaror qildi, bu inflyatsiya maqsadiga to‘liq erishilgani uchun emas, balki moliyaviy barqarorlik uchun chuqur xavotir tufayli amalga oshirildi.

O‘sha paytdagi pul bozorini ulkan suv omboriga o‘xshatish mumkin. Suv umumiy hajmi ko‘pdek ko‘rinsa-da, asosiy qismi bir nechta “chelak”larda to‘plangan, keng “dalalar” — ya’ni haqiqiy pulga muhtoj bo‘lgan mikroiqtisodiy segmentlar esa hanuz qurg‘oqchilikda. Likvidlikning bunday strukturaviy nomutanosibligi Federal Reserve’ni RMPga o‘tishga majbur qilgan asosiy sababdir.

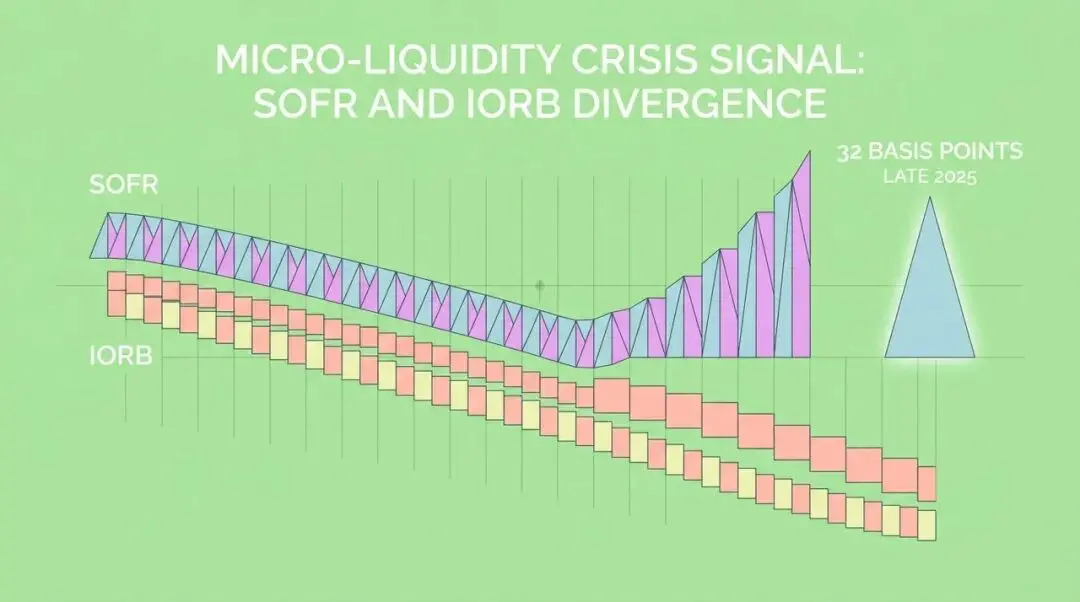

Mikro likvidlik inqirozi signallari: SOFR va IORB tafovuti

Federal Reserve’ni balans qisqartirishdan voz kechishga nima majbur qildi? 2025-yilda yuzaga kelgan bir qator “mikro likvidlik inqirozi” signallari muhim rol o‘ynadi. Eng e’tiborga moliklaridan biri — Kafolatlangan bir kechalik moliyalashtirish stavkasi (SOFR) va Rezerv qoldiqlari bo‘yicha foiz stavkasi (IORB) o‘rtasida g‘alati tafovut — ya’ni aniq ijobiy farq paydo bo‘ldi.

Bu shuni anglatadiki, banklar bozorda yuqoriroq narxda pul qarz olishga tayyor (SOFR), lekin Federal Reserve’da saqlanayotgan, ko‘rinishda “yetarli” bo‘lgan rezervlarini ishlatishni istamaydilar (IORB). Bu holat moliya tizimi ichidagi chuqur ziddiyatlarni ochib beradi:

- Likvidlik notekis taqsimlangan : Umumiy miqdorda bank rezervlari yetarli ko‘rinsa-da, aslida ular bir nechta yirik institutlarda to‘plangan.

- Banklarning xatti-harakatlari o‘zgargan : Nazorat bosimi ostida, banklar likvidlikka har qachongidan ehtiyotkorroq yondashadi, hattoki bo‘sh mablag‘ bo‘lsa ham, uni osonlikcha qarzga bermaydilar.

Yana bir asosiy omil — garov va naqd pulning taklif va talabidagi nomutanosiblik. Katta byudjet taqchilligini moliyalashtirish uchun AQSH Moliya vazirligi rekord darajada davlat obligatsiyalarini chiqaradi. Bu yangi chiqarilgan obligatsiyalar repomarkazga to‘lqin kabi kirib keladi va ularga ko‘p miqdorda naqd pul kerak bo‘ladi. Biroq, QT siyosati tizimdan naqd pulni so‘rib olgan, natijada “ko‘p garov kam naqd pulni quvlaydi” holati yuzaga keladi va bu repomarkaz stavkalarini oshiradi.

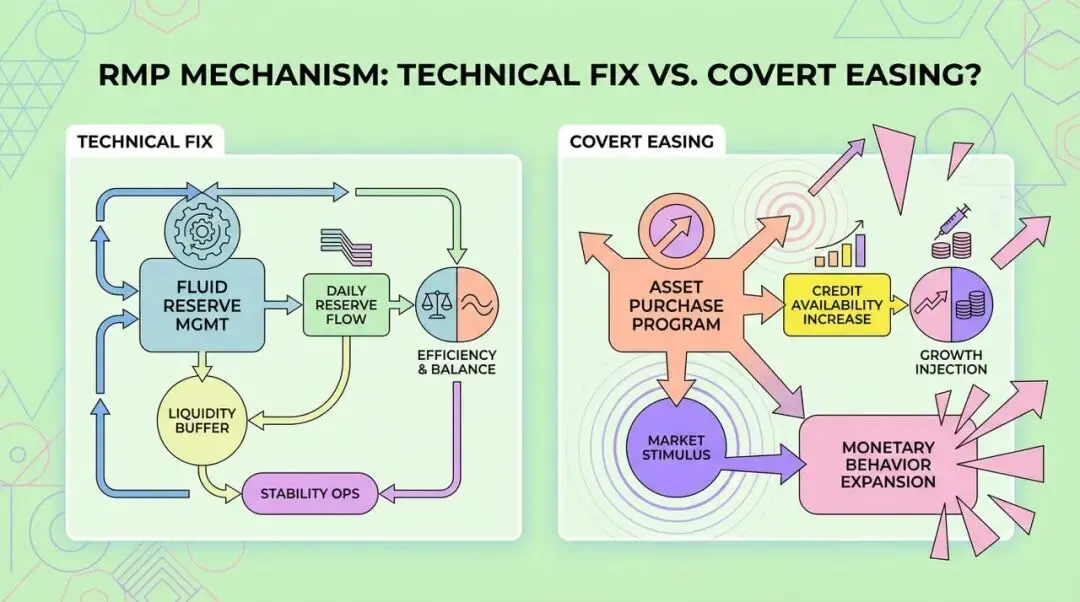

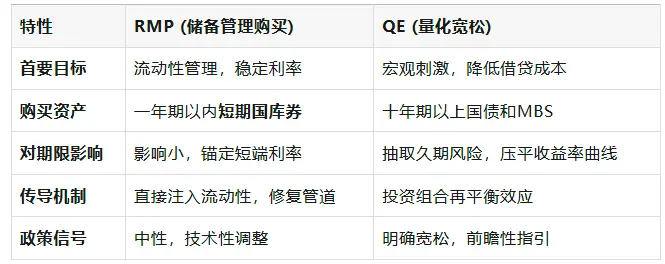

RMP mexanizmi: “Texnik tuzatish”mi yoki “yashirin yumshatish”mi?

Endi, RMP mexanizmini chuqurroq tahlil qilamiz. Federal Reserve uni texnik operatsiya deb ta’riflaydi, bank tizimi rezervlarini “yetarli” darajada ushlab turishga qaratilgan. Bu Kvantitativ yumshatish (QE)dan tubdan farq qiladi.

RMP qisqa muddatli davlat obligatsiyalarini sotib olishni tanlaganining uchta sababi bor:

- Xavf xususiyatlari o‘xshash : Qisqa muddatli davlat obligatsiyalari va bank rezervlari yuqori likvidlikka ega, “kvazi-naqd pul” sifatida qaraladi, ularni sotib olishda deyarli muddat xavfi yo‘q.

- Qo‘shimcha rag‘batdan qochish : Bu Federal Reserve’ga siyosatining “neytral” pozitsiyasini saqlashga yordam beradi, bozor tomonidan agressiv pul yumshatish sifatida talqin qilinishining oldini oladi.

- Moliya vazirligi obligatsiya chiqarish strategiyasiga yordam : Moliya vazirligi ko‘plab qisqa muddatli obligatsiyalar chiqarayotgan bir paytda, RMP xaridlari amalda qisqa muddatli moliyalashtirish uchun likvidlik yordamini ta’minlaydi.

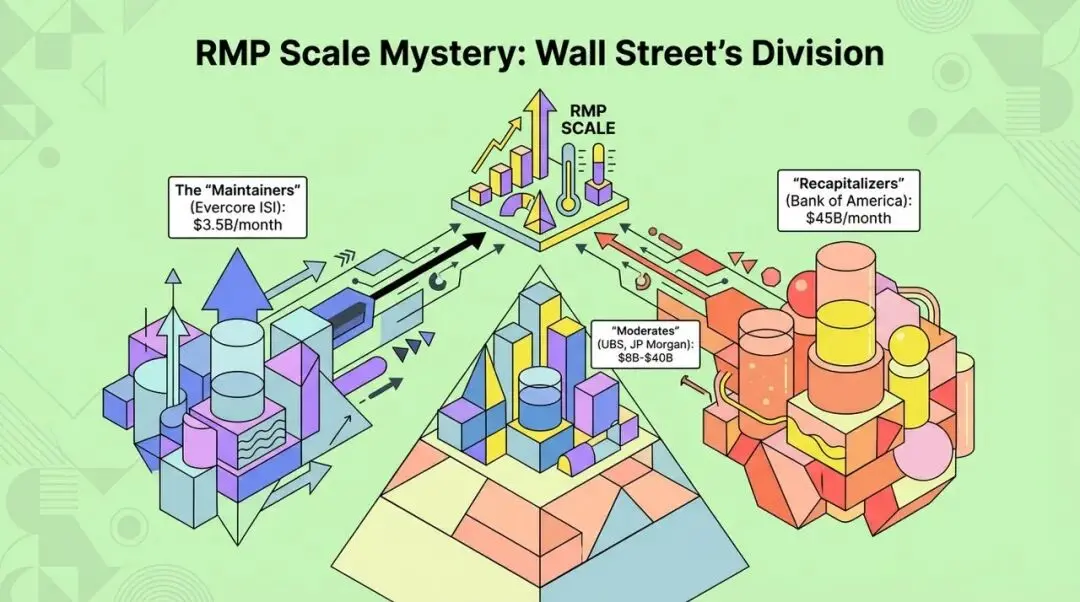

RMP hajmi siri: Wall Street’dagi kelishmovchilik va bozor o‘zgaruvchanligi

2025-yil dekabr oyida Federal Open Market Committee (FOMC) yig‘ilishi RMP tafsilotlarini rasmiy e’lon qiladi va 2026-yil yanvaridan boshlab amalga oshirishni rejalashtiradi. Biroq, RMPning aniq xarid hajmi borasida Wall Street tahlilchilari o‘rtasida katta kelishmovchilik bor, bu esa 2026-yil birinchi choragidagi eng katta bozor o‘zgaruvchanligini keltirib chiqaradi.

Bozor asosan ikki lagerga bo‘lingan:

- “Saqlash tarafdorlari” : Ular hozirgi rezerv darajasi nisbatan muvozanatda deb hisoblaydi, RMPning maqsadi faqat muomaladagi pulning tabiiy o‘sishini qoplash. Masalan, Evercore ISI har oyda taxminan 3.5 milliard dollar xarid bo‘lishini bashorat qiladi.

- “Qayta to‘ldirish tarafdorlari” : Bank of America strategisti Mark Cabana boshchiligida, ular Federal Reserve QT davrida “biroz haddan oshdi” deb hisoblaydi, natijada rezervlar “minimal qulaylik darajasi”dan pastga tushdi, shuning uchun katta hajmda qayta to‘ldirish zarur. Ular har oyda 45 milliard dollar (normal ehtiyoj 20 milliard + qo‘shimcha to‘ldirish 25 milliard) xarid bo‘lishini bashorat qiladi.

Bu ikki xil bashorat kelajakdagi likvidlik bo‘yicha bozor kutishlarida katta tafovutga olib keladi.

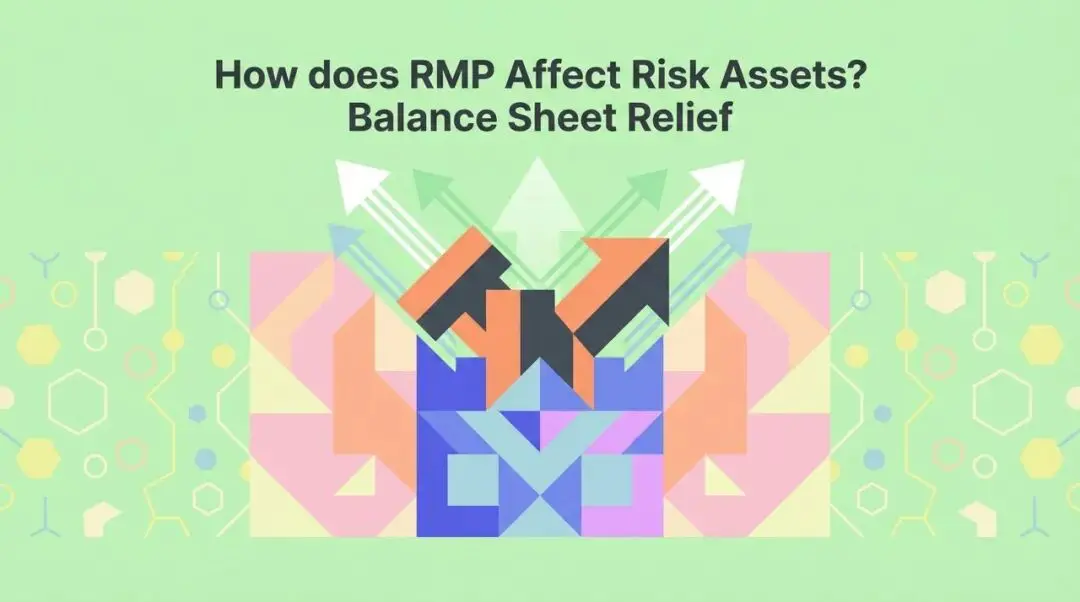

RMP riskli aktivlarga qanday ta’sir qiladi? “Siqib chiqarish effekti” va “balansni bo‘shatish”

Federal Reserve RMP asosan qisqa muddatli davlat obligatsiyalarini sotib olishini ta’kidlagan bo‘lsa-da, nazariy jihatdan QEga o‘xshash aktiv narxlari effekti bo‘lmasligi kerak, lekin real bozor mexanizmi ancha murakkab.

1. Siqib chiqarish effekti

Federal Reserve qisqa muddatli davlat obligatsiyalari bozoriga katta hajmda kirsa, ularning daromadliligini pasaytiradi. Daromadlilikni saqlash uchun, pul bozori fondlari mablag‘larini yuqoriroq daromadli tijorat qog‘ozlari, repo kreditlari yoki qisqa muddatli korporativ obligatsiyalarga yo‘naltirishi mumkin.

Bunday “siqib chiqarish effekti” likvidlikni davlat sektoridan xususiy kredit sektoriga o‘tkazadi va natijada riskli aktivlar ko‘rsatkichini bilvosita yaxshilaydi.

2. Birlamchi dilerlarning balansini bo‘shatish

RMP birlamchi dilerlarning davlat obligatsiyalari zaxirasini ushlab turish bosimini bevosita kamaytiradi. Ularning balans hajmi bo‘shaganidan so‘ng, boshqa bozorlar, masalan, aksiyalar bozorida margin kreditlari, korporativ obligatsiyalar market-meykerligi kabi likvidlik xizmatlarini ko‘rsatish imkoniyati oshadi. Bu vositachilik imkoniyatining tiklanishi riskli aktivlar uchun asosiy tayanch bo‘ladi.

Regulyatsiya va moliya: RMP ortidagi ikki tomonlama bosim

Federal Reserve a’zosi Stephen Millan “regulyatsiya boshqaruvi” gipotezasini ilgari surdi. Unga ko‘ra, moliyaviy inqirozdan keyingi regulyatsiya, masalan, Likvidlik qoplama ko‘rsatkichi (LCR) va Basel III, banklarni amaldagi ehtiyojdan ancha yuqori, yuqori sifatli likvid aktivlarni ushlab turishga majbur qiladi. Regulyatsiya ko‘rsatkichlari va real stress-testlarda naqd pul (rezervlar) ko‘pincha davlat obligatsiyalariga nisbatan afzal ko‘riladi, bu esa “minimal qulay rezerv darajasi”ni qat’iy va yuqoriga ko‘taradi. RMP aslida markaziy bank regulyatsiya tomonidan yaratilgan likvidlik ehtiyojini qondirish uchun balans kengaytirishidir.

Bundan tashqari, RMPni amalga oshirish yana bir muhim fon — AQSH federal byudjet taqchilligini yuqori darajada saqlab turish bilan bog‘liq.

“Moliya vazirligi qisqa muddatli davlat obligatsiyalarini chiqaradi, Federal Reserve RMP orqali qisqa muddatli davlat obligatsiyalarini sotib oladi” — bu yopiq aylanish amalda “qarzni monetizatsiya qilish”ga juda yaqin. Federal Reserve Moliya vazirligining qisqa muddatli qarzining chekka xaridori bo‘lib qoladi, bu nafaqat hukumatning qisqa muddatli moliyalashtirish xarajatlarini pasaytiradi, balki markaziy bank mustaqilligining zaiflashishi va inflyatsion kutishlarning uzilib ketishi xavotirini ham keltirib chiqaradi. Bunday “moliya boshqaruvi” holati qonuniy pulning xarid qobiliyatini yanada pasaytiradi va natijada oltin kabi real aktivlar uchun foydali bo‘ladi.

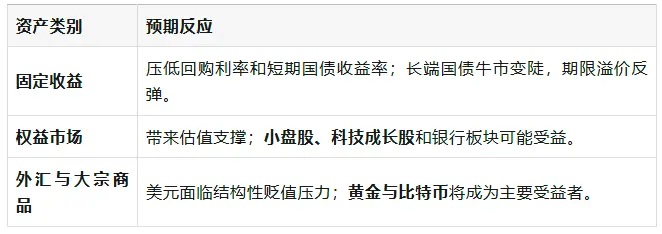

Turli aktivlar prognozi: agressiv ssenariyda bozor reaksiyasi

Agar RMP xarid hajmi har oyda 45 milliard dollarga yetadigan agressiv ssenariy yuzaga chiqsa, bozor qanday javob beradi?

RMP ssenariy tahlili va institutsional investorlar uchun strategik tavsiyalar

RMP hajmidagi noaniqlikni hisobga olib, quyidagi ssenariylarni ko‘rib chiqish mumkin:

- Ssenariy A: Yumshoq qo‘nish va texnik tuzatish (ehtimol 40%)

- Federal Reserve har oyda 20-30 milliard dollar xarid qiladi.

- Natija: Aksiya bozori mo‘’tadil o‘sadi, o‘zgaruvchanlik pasayadi, dollar barqaror, daromadlilik egri chizig‘i normallashadi.

- Ssenariy B: Likvidlik to‘lqini va qayta inflyatsiya (ehtimol 35%)

- Federal Reserve har oyda 45 milliard dollardan ko‘proq xarid qiladi.

- Natija: Riskli aktivlarda “eriydigan o‘sish”, tovar narxlari keskin oshadi, inflyatsion kutishlar uziladi, Federal Reserve keyinchalik majburan “hawkish” bo‘lishi mumkin.

- Ssenariy C: Siyosiy xato va likvidlik shoki (ehtimol 25%)

- Federal Reserve atigi 3.5 milliard dollar xarid qiladi.

- Natija: Repo bozori yana inqirozga uchraydi, bazaviy savdo portlashadi, aksiya bozori keskin pasayadi, Federal Reserve favqulodda bozorni qutqarishga majbur bo‘ladi.

Institutsional investorlar uchun 2026-yilda quyidagi strategik o‘zgarishlar tavsiya etiladi:

- O‘zgaruvchanlikdagi strukturaviy o‘zgarishlarga e’tibor bering : QT tugashi bilan, likvidlik qisqarishi sababli yuzaga kelgan o‘zgaruvchanlik pasayadi, VIX indeksini qisqa sotish mumkin.

- “Moliya boshqaruvi”ga qarshi hedj portfeli tuzing : Oltin va real aktivlarga yuqori ulush ajrating, qonuniy pulning xarid qobiliyati pasayishiga qarshi hedj sifatida.

- Aksiyalar strategiyasi : Kichik kapitalizatsiyali va texnologik aksiyalarga taktik ustunlik bering, inflyatsion ma’lumotlarni diqqat bilan kuzating.

- Fiksatsiyalangan daromad : Faqat naqd pul yoki qisqa muddatli davlat obligatsiyalarini ushlab turishdan qoching, daromadlilik egri chizig‘ining tiklanishidan foyda olish uchun savdo qiling.

Xulosa: Yangi paradigmada likvidlik yetakchilik qiladi

“Kvantitativ qisqarish”dan “Resurslarni boshqarish xaridlari”ga o‘tish Federal Reserve pul-kredit siyosatining normallashuvi urinishining amalda yakunlanishini bildiradi. Bu zamonaviy moliya tizimi markaziy bank likvidligiga qaramligi strukturaviy muammoga aylanganini ko‘rsatadi. RMP faqat texnik “quvur ta’miri” emas, balki “regulyatsiya boshqaruvi” va “moliya boshqaruvi” bosimlariga murosa hamdir.

Investorlar uchun 2026-yilning asosiy mavzusi endi “Federal Reserve necha foizga stavkani oshiradi” emas, balki “Federal Reserve tizimni ishlatishda qancha pul chiqarishi kerak” bo‘ladi. Yangi paradigmada likvidlik yana aktiv narxlarining hal qiluvchi omiliga aylanadi. RMPni tushunish va uning potensial ta’sirini anglash, kelajakdagi bozor o‘zgarishlariga yaxshiroq moslashishga yordam beradi.

Original link

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

DiDi Lotin Amerikasida raqamli bank gigantiga aylandi

DiDi Lotin Amerikasida muvaffaqiyatli raqamli bank gigantiga aylandi, u mahalliy moliyaviy infratuzilmaning yetishmasligi muammosini hal qilib, mustaqil to‘lov va kredit tizimini yaratdi hamda sayohat platformasidan moliyaviy gigantga aylanishga erishdi.

AQSh Federal Reserve foiz stavkalarini pasaytirishi bo‘yicha ziddiyatlar davom etmoqda, biroq bitcoinning "zaif hududi" BTCni 100 ming dollar ostida ushlab turibdi

AQSh Federal rezervi stavkani 25 bazaviy punktga pasaytirdi, biroq bozor buni "qattiq" (hawkish) deb talqin qilmoqda, bitcoin esa strukturaviy zaif diapazonda bosim ostida va narx 100,000 dollardan oshishi qiyin.

AQSh Federal Rezervi qarori to‘liq matni: Foiz stavkasi 25 bazaviy punktga pasaytirildi, 30 kun ichida 4 milliard dollarlik davlat obligatsiyalari sotib olinadi

AQSH Federal Rezervi 9-3 ovoz bilan foiz stavkasini 25 bazaviy punktga pasaytirdi, 2 nafar a'zo stavkani o'zgartirmaslikni, 1 nafar esa 50 bazaviy punktga pasaytirishni qo'llab-quvvatladi. Bundan tashqari, Federal Rezerv obligatsiyalarni qayta sotib olishni boshladi va 30 kun ichida 4 milliard dollar qiymatidagi G‘aznachilik obligatsiyalarini sotib olib, yetarli zaxira ta'minotini saqlab turadi.

HyENA rasman ishga tushdi: Ethena tomonidan qo‘llab-quvvatlanadigan, USDe garoviga asoslangan Perp DEX Hyperliquid’da ishga tushirildi

HyENA ning ishga tushirilishi USDe ekotizimini yanada kengaytirdi va onchain perpetual bozoriga institutsional darajadagi margin samaradorligini olib keldi.