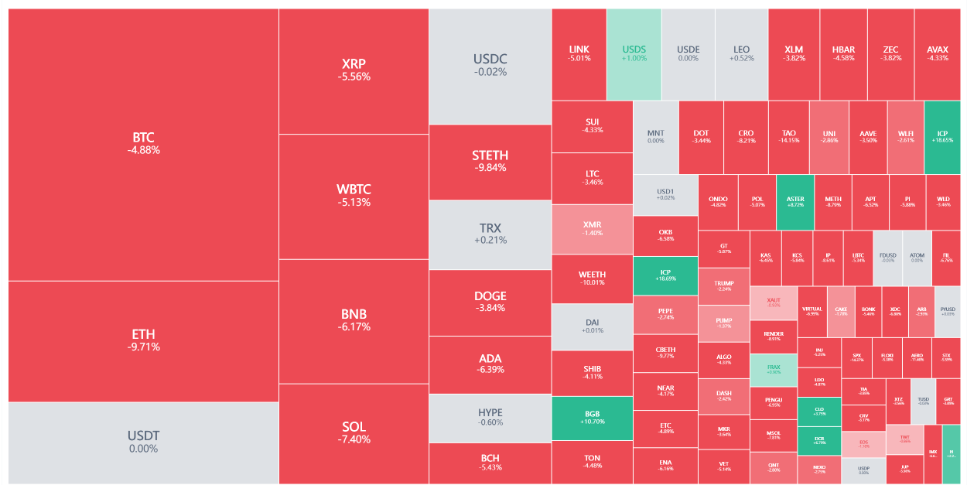

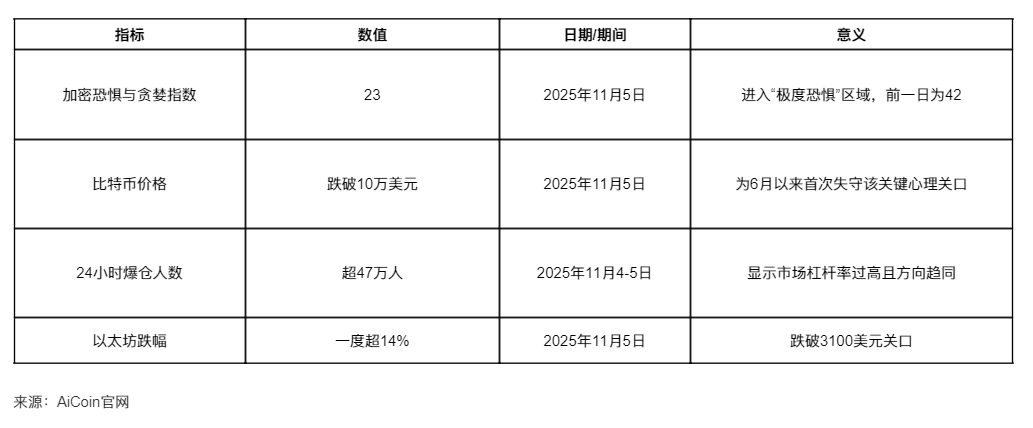

Kriptovalyuta Qo‘rquv va Ochko‘zlik Indeksi keskin 23 ga tushib, “o‘ta qo‘rquv” hududiga kirdi, bozorda 470 mingdan ortiq odam likvidatsiyaga uchragan bir vaqtda, tarixiy qayta tiklanish urug‘i yetilmoqda. O‘tgan 24 soat ichida kriptovalyuta bozori “qonli tozalash”dan o‘tdi. Bitcoin narxi 100,000 dollar darajasidan pastga tushdi, bu iyundan beri birinchi marta, Ethereum esa 3100 dollardan pastga tushib, bir paytlar 14% dan ko‘proq pasaydi.

AiCoin ma’lumotlariga ko‘ra, o‘tgan 24 soat ichida kriptovalyuta bozorida 470 mingdan ortiq odam likvidatsiyaga uchradi, umumiy likvidatsiya summasi 2.025 milliard dollarga yetdi. Bu dahshatli manzara 11-oktabrdagi tarixiy likvidatsiya voqeasini eslatadi, o‘shanda dunyoning asosiy birjalarida jami 19 milliard dollardan ortiq kripto aktivlar likvidatsiya qilingan edi.

I. Bozor o‘ta qo‘rquvda: Likvidlik tanqisligi umumiy qulashga olib keldi

Kriptovalyuta bozori og‘ir likvidlik inqirozini boshdan kechirmoqda, bir nechta muhim ko‘rsatkichlar xavf signalini bermoqda.

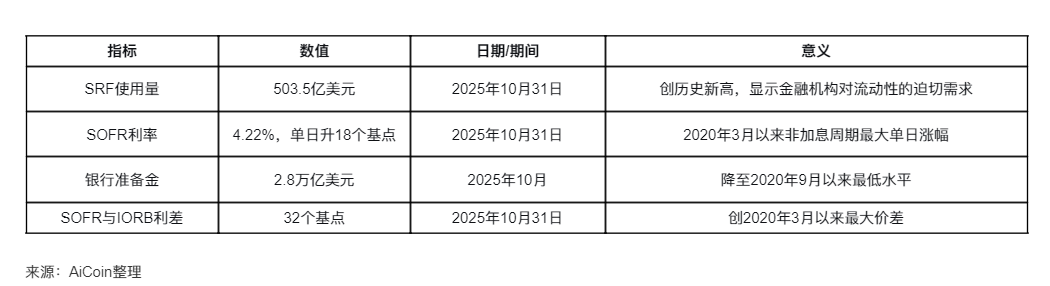

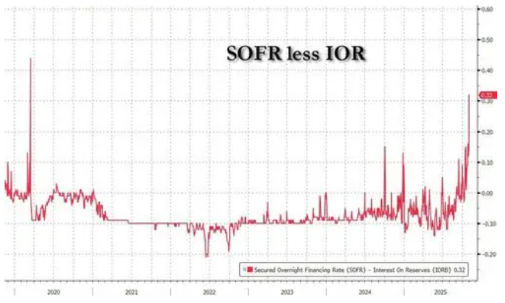

● Moliyalashtirish bozori o‘ta tang, likvidlik tugash arafasida. O‘tgan juma kuni, AQSh kafolatlangan bir kechalik moliyalashtirish stavkasi (SOFR) 18 bazis punktga oshib, 4.22%ga yetdi, bu bir yil ichidagi eng katta o‘sish. Bu o‘sish 2020-yil martidan beri, foiz stavkalari oshirilgan davrlarni hisobga olmaganda, eng katta kunlik tebranishdir. SOFR Federal Reserve’ning asosiy siyosiy stavkasidan yuqoriroq bo‘lib turibdi, bu moliyalashtirish bozoridagi bosim butun qisqa muddatli foiz stavkalari bozoriga tarqalganini ko‘rsatadi.

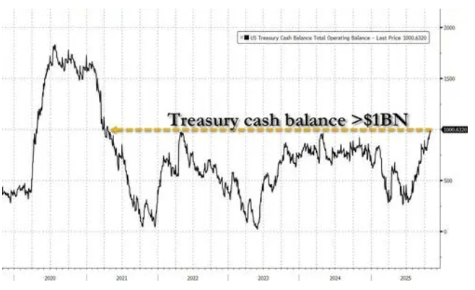

Likvidlik tangligining asosiy sababi shundaki, hukumat yopilishi natijasida Moliya vazirligi so‘nggi uch oyda naqd pul balansini 300 milliard dollardan 1 trillion dollargacha oshirdi va bozor likvidligini so‘rib oldi. Federal Reserve zaxiralari 2.85 trillion dollarga tushib, 2021-yil boshidan beri eng past darajaga yetdi, xorijiy tijorat banklarining naqd aktivlari esa to‘rt oy ichida 300 milliard dollardan ko‘proqqa kamaydi.

Kriptovalyuta bozori to‘liq qulashda. 5-noyabr tongida, Bitcoin narxi 100,000 dollar darajasidan pastga tushdi, bu iyundan beri birinchi marta. Ethereum 3100 dollardan pastga tushib, bir paytlar 14% dan ko‘proq pasaydi. Bundan tashqari, BNB, SOL va boshqalar ham 5% dan ko‘proq tushib ketdi, butun bozor tushkunlikda.

● Qo‘rquvli sotuv kuchaydi, likvidatsiya soni keskin oshdi. AiCoin ma’lumotlariga ko‘ra, o‘tgan 24 soat ichida kriptovalyuta bozorida 470 mingdan ortiq odam likvidatsiyaga uchradi, umumiy likvidatsiya summasi 2.025 milliard dollarni tashkil etdi, shundan long pozitsiyalar 1.63 milliard dollar, short pozitsiyalar 400 million dollar. Eng katta likvidatsiya HTX-BTCda sodir bo‘ldi, bu bozorning kaldirgi darajasi keskin oshganini ko‘rsatadi.

II. Inqiroz ildizi: Pul likvidligi qisqarishi va soha tarkibiy muammolari

Hozirgi kriptovalyuta inqirozining asosiy sabablari makroiqtisodiy pul muhitining qisqarishi va soha ichidagi tarkibiy kamchiliklardir.

● Pul bozori likvidligi doimiy qurib bormoqda. Wall Street tahlilchilari ta’kidlashicha, AQSh pul bozoridagi likvidlik tangligi noyabr oyida ham davom etishi mumkin, moliyalashtirish xarajatlari yuqori bo‘lib turgan bir vaqtda, Federal Reserve kelasi oy rasmiy ravishda balans qisqartirishni to‘xtatishdan oldin likvidlikni oshirishga majbur bo‘lishi mumkin. Oyni yakunlash bosimi yumshagach, SOFR dushanba kuni biroz pasaydi, biroq hali ham Federal Reserve belgilagan asosiy siyosiy stavkadan yuqoriroq.

● Federal Reserve siyosatining sekin o‘zgarishi bozorga bosimni kuchaytirdi. Bank of America AQSh foiz stavkalari strategiyasi rahbari Mark Cabana shunday dedi: “Federal Reserve allaqachon javob berishga kechikdi, ular biroz sarosimada ko‘rinadi. 1-dekabr ular uchun yagona murosa bo‘lishi mumkin. Menimcha, bozor ularni tez orada javob berishga majbur qiladi.” Dallas Federal Reserve prezidenti Logan, agar repo stavkalari yuqori bo‘lib tursa, Federal Reserve aktivlarni sotib olishni boshlashi kerakligini aytdi.

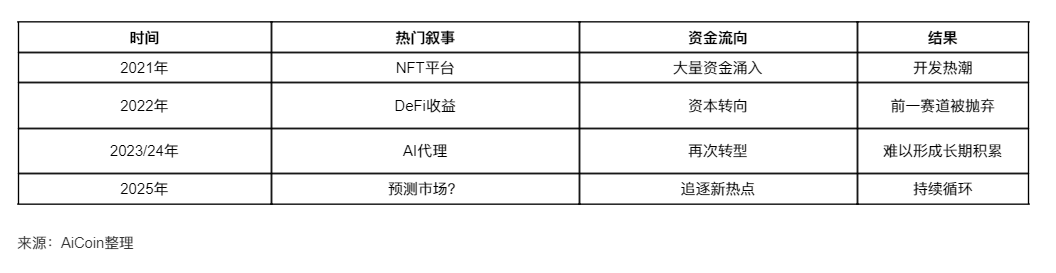

● Kriptovalyuta sohasining o‘zidagi “maksimal narrativ” muammosi. Ten Protocol o‘sish bo‘yicha direktori Rosie Sargsian ta’kidlashicha, ko‘pchilik kripto loyihalari uzoq muddatli qurilishga erisha olmaydi, chunki ular investorlarni jalb qilish uchun doimiy ravishda yangi narrativlarni quvishga majbur.

● Kripto sohasida 18 oylik mahsulot sikli mavjud: yangi narrativ paydo bo‘ladi, mablag‘ va kapital kirib keladi, ishtiyoq avjida hamma yo‘nalishini o‘zgartiradi. Bu jarayon odatda 6-9 oy davom etadi, ishtiyoq so‘nganda, asoschilar yangi yo‘nalish izlaydi.

● Kapital natijaga emas, e’tiborga ergashadi. Kripto sohasida, agar sizda yangi narrativ bo‘lsa, mahsulotingiz bo‘lmasa ham 50 million dollar yig‘ishingiz mumkin; agar narrativ shakllangan, mahsulot mavjud bo‘lsa, hatto 5 million dollar yig‘ish ham qiyin; agar eski narrativ, mahsulot va haqiqiy foydalanuvchilar bo‘lsa, umuman mablag‘ yig‘ish imkonsiz bo‘lishi mumkin. VC mahsulotga emas, e’tiborga sarmoya qiladi. E’tibor yangi narrativlarga oqadi, allaqachon yakunlangan eski narrativlarga emas.

III. Tarixiy portlashga turtki: Yashirin QE va likvidlik qaytishi

Paradoxal tarzda, hozirgi o‘ta qisqarish, kelajakdagi o‘ta kengayishni tayyorlamoqda, bu o‘zgarishning kaliti esa AQSh hukumati qayta ochilishi va moliyaviy mablag‘larning bo‘shatilishidadir.

● Hukumat ochilishi mablag‘ oqimini boshlaydi. Hukumat yopilishi tugashi bilan, Moliya vazirligi katta miqdorda xarajatlarni boshlaydi, TGA hisobida to‘plangan 1 trillion dollardan ortiq naqd pul tezda bozorga qaytariladi. BitMEX hammuassisi Arthur Hayes AQSh Moliya vazirligi va Federal Reserve tomonidan amalga oshirilayotgan “yashirin miqdoriy yumshatish” (stealth QE) kriptovalyuta bozorida bull marketni keltirib chiqarishi mumkinligini ta’kidladi.

● Katta likvidlik xavfli aktivlarni quvadi. Hayesning fikricha, bu SRF operatsiyalari “amaldagi QE”ga teng, mablag‘lar kreditlash orqali yaratiladi va oxir-oqibat davlat obligatsiyalari bozorini qo‘llab-quvvatlaydi. SRFdan foydalanish ortishi bilan, global dollar likvidligi kengayadi va riskka moyillik oshadi. Tarixan, Federal Reserve balansini kengaytirgan har safar, Bitcoin narxi ko‘tarilgan. Yashirin QE boshlanishi bilan, kuchli kriptovalyuta bozorining qayta tiklanishi yuz beradi.

● Kripto bozori likvidlik bo‘shatilishining asosiy foydalanuvchisi bo‘ladi. Bitcoinning asosiy logikasi doim shunday bo‘lgan: tizimda qancha ‘likvidlik’ bo‘lsa, shuncha ‘Bitcoin bozor harakati’ bo‘ladi. Federal Reserve pul bosib chiqarib, likvidlikni oshirganda (QE), Bitcoin ko‘tariladi; Federal Reserve balansni qisqartirganda, likvidlikni tortib olganda (QT), Bitcoin tushadi. Bu safar Federal Reserve balans qisqartirishni to‘xtatishini e’lon qilishi likvidlik bo‘shatilishini anglatadi: dollar likvidligi qayta bozorga kiradi, bank zaxiralari oshadi.

● Qisqa muddatli og‘riq va uzoq muddatli imkoniyatlar. Hayes rebounddan oldin 100,000 dollarlik narx pasayishini bashorat qilgan edi, u bu tuzatishlar vaqtinchalik deb hisoblaydi. U investorlarni hukumat yopilishi tugashidan oldin “tebranuvchi bozor”ga tayyor bo‘lishga va kriptovalyuta uchun eng yaxshi xarid imkoniyatini kutishga chaqiradi.

IV. Sanoat paradoksi: Cho‘kkan xarajatlarni maksimal qilish va uzoq muddatli rivojlanish muammosi

Kriptovalyuta sohasi chuqur tarkibiy paradoksga duch kelmoqda: qisqa muddatli narrativ quvish va uzoq muddatli rivojlanish ehtiyoji o‘rtasidagi asosiy ziddiyat.

● 18 oylik mahsulot sikli uzoq muddatli qurilishni cheklaydi. Yangi tushuncha paydo bo‘ladi → mablag‘ kiradi → hamma yo‘nalishini o‘zgartiradi → 6-9 oy davom etadi → yangi tushuncha yo‘qoladi → yana yo‘nalish o‘zgaradi.

Bir kripto sikli ilgari 3-4 yil (ICO davri) davom etgan, keyin 2 yilga qisqardi, hozir esa, omad bo‘lsa, eng ko‘pi bilan 18 oy davom etadi. 18 oy ichida deyarli hech qanday mazmunli narsa yaratib bo‘lmaydi, haqiqiy infratuzilma kamida 3-5 yil talab qiladi, mahsulot va bozor mosligini topish esa bir necha chorak emas, balki bir necha yil davom etadi.

● Cho‘kkan xarajatlar xatosi hayotiy mexanizm sifatida. An’anaviy biznesda cho‘kkan xarajatlar xatosiga tushmaslik tavsiya qilinadi. Agar loyiha ishlamasa, darhol yo‘nalishni o‘zgartirish kerak.

Biroq kripto sohasida bu xato to‘liq hayotiy mexanizmga aylangan, cho‘kkan xarajatlar xatosi hayotiy mexanizm sifatida ishlatiladi. Hozir hech kim yetarlicha uzoq vaqt davomida qilayotgan ishining samaradorligini tekshirmaydi, aksincha, to‘siqqa duch kelsa yo‘nalishni o‘zgartiradi, foydalanuvchi o‘sishi sekin bo‘lsa ham, moliyalashtirish qiyin bo‘lsa ham yo‘nalishni o‘zgartiradi.

● Jamoa saqlanishi va foydalanuvchi e’tiborining davomiyligi muammosi. Agar siz kripto asoschisi bo‘lsangiz, yangi narrativ paydo bo‘lganda, eng yaxshi dasturchilaringiz ikki barobar ko‘p maoshga ega bo‘lib, yangi mashhur loyihaga o‘tib ketishi mumkin, marketing direktoringiz esa yangi 100 million dollar moliyalashtirgan kompaniya tomonidan jalb qilinishi mumkin.

● Asosiy infratuzilma paradoksi. Kripto sohasida uzoq muddat mavjud bo‘la oladigan narsalar, asosan, kriptovalyutaga e’tibor qaratilmagan paytda yaratilgan. Bitcoin hech kim e’tibor bermagan paytda paydo bo‘lgan, VC ham, ICO ham bo‘lmagan. Ethereum ICO ishtiyoqi boshlanishidan oldin, odamlar hali aqlli kontraktlarning kelajagini tasavvur qilmagan paytda yaratilgan. Ko‘pchilik shov-shuvli sikllarda yaratilgan narsalar esa sikl tugashi bilan yo‘q bo‘lib ketadi.