Dalio ogohlantirdi: yangi bosqichdagi miqdoriy yumshatish bozorni pufakchaga yaqinlashtirmoqda

Muallif: @RayDalio

Tarjimon: Dingdang, Odaily

Asl sarlavha: Nega yaqinlashib kelayotgan miqdoriy yumshatish (QE) pufakchalar ishlab chiqaruvchi deb ataladi?

Siz Federal Reserve miqdoriy qisqartirishni (QT) to‘xtatishini va miqdoriy yumshatishni (QE) boshlashini e’lon qilganini ko‘rdingizmi? Rasmiylar buni “texnik operatsiya” deb atashsa-da, baribir bu amalda yumshatish chorasi hisoblanadi. Men uchun bu – yaqindan kuzatishga arziydigan signal bo‘lib, uni men o‘z kitobimda tasvirlagan “Katta qarz sikli (Big Debt Cycle)” jarayonini kuzatishda ishlataman.

Pavel rais aytganidek: “...ma’lum bir vaqtda, biz zaxiralar asta-sekin o‘sishini xohlaymiz, bu bank tizimi va iqtisodiyot hajmining kengayishiga mos keladi. Shuning uchun biz ma’lum bir vaqtda zaxiralarni oshirishni boshlaymiz...”

Federal Reserve qancha zaxira qo‘shishini keyingi bosqichda diqqat bilan kuzatishimiz kerak.

Federal Reserve’ning asosiy vazifalaridan biri “bank tizimi hajmini” aktiv pufakchasi davrida nazorat qilish bo‘lgani uchun, biz nafaqat foiz stavkalarini pasaytirish orqali amalga oshiriladigan yumshatish tezligiga, balki balans balansining kengayish tezligiga ham e’tibor qaratishimiz kerak. Aniqroq aytganda, agar kelajakda quyidagi holatlar yuz bersa:

—— Balans balansining sezilarli kengayishi;

—— Foiz stavkalari doimiy pasayishi;

—— Byudjet taqchilligi hanuz katta bo‘lsa;

Bu holat “Moliya vazirligi va Federal Reserve birgalikda davlat qarzini monetizatsiya qilish orqali iqtisodiyotni rag‘batlantirish”ning tipik ko‘rinishi bo‘ladi.

Agar bunday vaziyat xususiy kredit va kapital bozori krediti hali ham kuchli, fond bozori yangi cho‘qqilarga chiqayotgan, kredit spredi past, ishsizlik darajasi tarixiy minimumga yaqin, inflyatsiya maqsaddan yuqori, AI bilan bog‘liq aksiyalar pufakchada (mening pufak indikatorimga ko‘ra haqiqatdan ham shunday) bo‘lsa, menimcha, Federal Reserve’ning rag‘batlantiruvchi siyosati pufakcha yaratishdan boshqa narsa emas.

Hozirda hukumat va ko‘plab siyosatchilar “kapitalistik o‘sish sprinti”ga erishish uchun pul va fiskal siyosat orqali cheklovlarni sezilarli darajada yumshatishni yoqlayotganini, shuningdek, ulkan taqchillik, qarz va obligatsiyalar taklifi va talabidagi ziddiyat kuchayib borayotganini hisobga olsak, men to‘liq asosga egaman – bu safar “texnik tuzatish” deb atalgan narsa oddiy texnik masala emas bo‘lishi mumkin.

Men tushunaman, Federal Reserve hozirda “mablag‘ bozori xavfi”ga juda katta e’tibor qaratmoqda, shuning uchun ular bozordagi barqarorlikni saqlashni inflyatsiyaga qarshi kurashdan ustun qo‘yadi, ayniqsa hozirgi siyosiy muhitda. Lekin shu bilan birga, bu to‘liq QE rag‘batlantirishiga (ya’ni, keng ko‘lamli sof aktiv xaridlariga) aylanadimi-yo‘qmi, hali noma’lum.

Bu vaqtda biz quyidagi faktni e’tiborsiz qoldirmasligimiz kerak: AQSh davlat obligatsiyalari taklifi talabdan oshib ketganda, markaziy bank majburan “pul chopib” obligatsiya sotib olayotganda va Moliya vazirligi uzoq muddatli obligatsiyalarga talab yetishmasligini qoplash uchun qisqa muddatli obligatsiyalar chiqarishni ko‘paytirganda, bu holatlar “katta qarz sikli oxiri”ning tipik belgilari hisoblanadi.

Men “How Countries Go Broke: The Big Cycle” (“Davlatlar qanday bankrot bo‘ladi: Katta sikl”) kitobimda bu mexanizmni tizimli tarzda tushuntirganman. Hozir esa, biz ushbu siklning muhim nuqtasiga yaqinlashayotganimizni ta’kidlamoqchiman va qisqacha mantiqiy zanjirini eslatib o‘taman.

Baliq berishdan ko‘ra baliq tutishni o‘rgatish yaxshiroq

Men o‘z fikrlarimni bozor mexanizmlari haqida baham ko‘rish orqali sizga sodir bo‘layotgan voqealarni tushunishga yordam bermoqchiman. Men ko‘rayotgan mantiqiy bog‘liqliklarni ko‘rsataman, lekin qanday baholash va harakat qilish sizning ixtiyoringizda, chunki bu siz uchun ko‘proq qiymatli va meni sizning investitsiya maslahatchingizga aylantirmaydi (men uchun ham to‘g‘riroq).

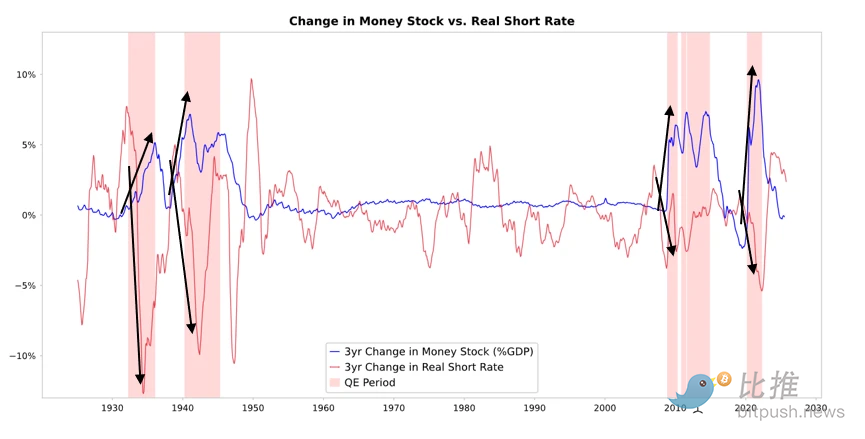

Quyidagi rasmda ko‘rganingizdek, Federal Reserve yoki boshqa markaziy banklar obligatsiyalarni sotib olganda, ular likvidlik chiqaradi va real foiz stavkalarini pasaytiradi. Keyingi bosqichda nima bo‘lishi, bu likvidlik qayerga yo‘naltirilishiga bog‘liq.

-

Agar likvidlik asosan moliyaviy aktivlar bozorida qolsa, moliyaviy aktivlar narxi oshadi, real daromad kamayadi, P/E ko‘rsatkichi kengayadi, risk spredi qisqaradi, oltin narxi ko‘tariladi va “moliyaviy aktivlar inflyatsiyasi” yuzaga keladi. Bu holat moliyaviy aktivlarga ega bo‘lganlarni boyitadi, aktivga ega bo‘lmaganlar esa chetga suriladi va boylik tafovuti kengayadi.

-

Odatda, bir qismi tovarlar, xizmatlar va mehnat bozoriga ham o‘tadi. Biroq, hozirgi avtomatlashtirish mehnatni tez sur’atda almashtirayotgan sharoitda, bu ta’sir avvalgidan zaifroq bo‘lishi mumkin. Agar inflyatsiya yetarlicha yuqori bo‘lsa, nominal foiz stavkalari real foiz stavkalarining pasayishidan ko‘ra tezroq o‘sishi mumkin, bu esa nominal va real darajada ham obligatsiya va aksiyalarga zarba beradi.

QE mohiyati: nisbiy narxlar orqali uzatish

Moliyaviy bozordagi barcha tebranishlar mutlaq darajadan emas, balki nisbiy jozibadorlikdagi o‘zgarishlardan kelib chiqadi.

Sodda qilib aytganda, har bir insonda ma’lum miqdorda pul va kredit bor, markaziy bank esa siyosati orqali bu miqdorni boshqaradi. Insonlarning investitsiya qarorlari esa turli aktivlar o‘rtasidagi nisbiy kutilayotgan daromadlarni taqqoslashga asoslanadi.

Masalan, odamlar qarz olish yoki berish qarorini qarz olish qiymati va potentsial daromadni taqqoslab qabul qiladi. Aktivlarni taqsimlash esa asosan har bir variantning nisbiy umumiy daromadiga (ya’ni, aktiv daromadi + narx o‘zgarishi) bog‘liq. Masalan, oltinning daromadi 0%, 10 yillik AQSh obligatsiyasining daromadi taxminan 4%. Agar siz oltin har yili 4%dan kam o‘sadi deb o‘ylasangiz, obligatsiyani tanlaysiz; aks holda, 4%dan ko‘proq o‘sadi deb o‘ylasangiz, oltin jozibadorroq bo‘ladi.

Oltin yoki obligatsiya natijasini baholashda inflyatsiyani hisobga olish zarur, chunki inflyatsiya xarid qobiliyatini pasaytiradi. Odatda, inflyatsiya qanchalik yuqori bo‘lsa, oltin shunchalik yaxshi natija beradi – chunki pul qadrsizlanadi, oltin taklifi esa cheklangan. Shu sababli men pul va kredit taklifi, Federal Reserve va boshqa markaziy banklarning harakatlariga doimiy e’tibor qarataman.

Uzoq muddatda oltin qiymati inflyatsiya bilan kuchli bog‘liq. Inflyatsiya yuqori bo‘lsa, obligatsiya jozibadorligi past bo‘ladi. Masalan, inflyatsiya 5%, obligatsiya daromadi faqat 4% bo‘lsa, obligatsiyaning real daromadi -1% bo‘ladi, shunda obligatsiya jozibadorligi pasayadi, oltin esa ko‘proq jozibador bo‘ladi. Shuning uchun, markaziy banklar ko‘proq pul va kredit chiqarishsa, men inflyatsiya darajasi oshishini, obligatsiyaning oltinga nisbatan jozibadorligi esa pasayishini kutaman.

Boshqa sharoitlar o‘zgarmasa, Federal Reserve QE’ni kengaytirsa, real foiz stavkalarini pasaytiradi, risk spredini qisqartiradi, real daromadni pasaytiradi, P/E ko‘rsatkichini oshiradi va likvidlikni ko‘paytiradi, ayniqsa uzoq muddatli aktivlar (masalan, texnologiya, AI, o‘sish aksiyalari) va inflyatsiyaga chidamli aktivlar (masalan, oltin, inflyatsiyaga bog‘langan obligatsiyalar) bahosini oshiradi. Inflyatsiya xavfi qayta uyg‘onganida esa, real aktivlarga ega kompaniyalar (masalan, konchilik, infratuzilma, energetika va boshqalar) sof texnologik aktivlardan ustun bo‘lishi mumkin.

Albatta, bu ta’sirlar kechikib namoyon bo‘ladi. QE sabab real foiz stavkalari pasayishi inflyatsiya kutilmalari oshgandan keyin bosqichma-bosqich yuzaga chiqadi. Nominal baholar kengayishda davom etishi mumkin, lekin real daromad pasayadi.

Shuning uchun, biz to‘liq asos bilan kutishimiz mumkin: 1999 yil oxiri yoki 2010–2011 yillardagi holat takrorlanishi mumkin – likvidlik sababli ko‘tarilish oxir-oqibat haddan tashqari xavfli bo‘lib, to‘xtatilishi kerak bo‘ladi. Aynan shu qizg‘in bosqich va yakuniy qisqartirishdan oldin sotish uchun eng yaxshi vaqt bo‘ladi.

Bu safar boshqacha: Federal Reserve “pufak ichida yumshatmoqda”

Men mexanizm yuqorida aytganimdek ishlashini kutaman, lekin bu safargi QE siyosati avvalgilaridan tubdan farq qiladi. Chunki bu safar yumshatish siyosatining maqsadi pufakchani portlatish emas, balki uni yaratishdir. Aniqroq aytganda, avvalgi QE siyosati quyidagi sharoitlarda amalga oshirilgan:

-

Aktivlar bahosi pasaygan, narxlar arzon yoki baholanmagan;

-

Iqtisodiyot qisqarayotgan yoki juda zaif;

-

Inflyatsiya past yoki pasaymoqda;

-

Qarz va likvidlik xavfi yuqori, kredit spredi katta.

Shuning uchun, QE siyosati “iqtisodiy inqirozni rag‘batlantirgan”.

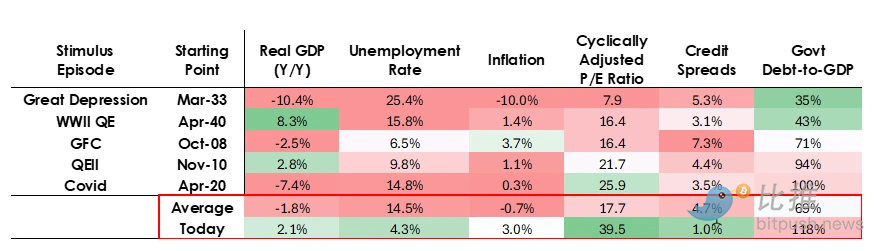

Hozir esa, vaziyat butunlay teskarisi:

-

Aktivlar bahosi yuqori va ko‘tarilmoqda. Masalan, S&P 500 daromad rentabelligi 4.4%, 10 yillik AQSh obligatsiyasi nominal daromadi 4%, real daromadi taxminan 1.8%, aksiyalarning risk spredi atigi 0.3%;

-

Iqtisodiyot nisbatan barqaror (o‘tgan yili real o‘sish taxminan 2%, ishsizlik darajasi atigi 4.3%);

-

Inflyatsiya maqsaddan yuqori (biroz 3%dan yuqori), lekin nisbatan mo‘’tadil, globallashuvdan voz kechish va bojxona to‘siqlari narxlarni yanada oshirmoqda;

-

Kredit yetarli, likvidlik ko‘p, kredit spredi tarixiy minimumga yaqin.

Shuning uchun, bu safargi QE siyosati “iqtisodiy inqirozni rag‘batlantirish” emas, balki “iqtisodiy pufakchani rag‘batlantirish (stimulus into a bubble)” bo‘ladi.

Keling, bu mexanizmlar odatda aksiyalar, obligatsiyalar va oltinga qanday ta’sir qilishini ko‘rib chiqamiz.

Hozirgi vaqtda hukumat fiskal siyosati juda rag‘batlantiruvchi (bu asosan mavjud qarz miqdori katta, byudjet taqchilligi jiddiy va Moliya vazirligi qisqa muddatda ko‘plab davlat obligatsiyalari chiqarayotgani sababli), QE aslida davlat qarzini monetizatsiya qilishga teng, faqat xususiy tizimga likvidlik kiritish emas.

Bu aynan hozirgi vaziyatni avvalgilaridan tubdan farqlantiradi – bu ko‘proq xavfli va inflyatsion ko‘rinadi. Umuman olganda, bu juda jasur va xavfli garovga o‘xshaydi: o‘sishga, ayniqsa AI boshchiligidagi o‘sishga tikilgan, lekin juda yumshoq fiskal, pul va tartibga solish siyosati bilan ta’minlangan. Biz bu jarayonni diqqat bilan kuzatishimiz kerak, shunda murakkab makro muhitda to‘g‘ri harakat qila olamiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Soros AI pufagini bashorat qilmoqda: Biz o‘zini o‘zi amalga oshiradigan bozor ichida yashayapmiz

Bozor "gapira boshlaganda": Moliyaviy hisobot eksperimenti va trillion dollarlik AI bashorati.

Solana narxining tiklanishi bitta muammoga duch keldi: bozor muvozanati yana ayiq tomoniga og‘di

Solana narxi tiklanishda qiynalishda davom etmoqda, chunki texnik va on-chain signallar bozorda nomutanosib muvozanatni ko‘rsatmoqda. Sotuv bosimi qaytgan, hajm rallylarni tasdiqlamayapti va bearish EMA crossover yaqinlashmoqda, shuning uchun Solana’ning tiklanishlari asosiy signallar o‘zgarmaguncha kutilgan natijaga erishmasligi mumkin.

Ripple $40 milliard qiymat va sanoatda ommaviy ro‘yxatga olish to‘lqiniga qaramay IPO rejalari yo‘qligini ma’lum qildi

Ripple ommaviy aksiyadorlik kompaniyasi bo‘lishni rejalashtirmayapti, aksincha, strategik sotib olishlar va investor hamkorliklari orqali xususiy ravishda kengayishni tanlamoqda — bu esa uni IPO sari shoshilayotgan boshqa yirik kripto kompaniyalardan ajratib turadi.

Bu haftada diqqat qilish kerak bo‘lgan 3 ta Christmas mavzusidagi meme coin

Rojdestvo mavzusidagi meme tangalar mashhurlashar ekan, Santacoin, Rizzmas va Santa yuqori tebranish, oshayotgan shov-shuv va turli investor kayfiyati bilan bayramona kripto sohasida ustunlik qilmoqda.