Spot ETF bilan solishtirganda, kripto moliyaviy kassasi nima uchun yaxshiroq yechim?

DAT korporativ tuzilmasi ETF bilan taqqoslab bo'lmaydigan o'ziga xos ustunliklarga ega, aynan shu narsa uning balans qiymatining ortiqcha baholanishiga sabab bo'lmoqda.

Asl muallif: Lorenzo Valente

Asl tarjima: Chopper, Foresight News

2025-yil avgustdan sentabrigacha, Digital Asset Treasuries (DAT) Wall Street’da kripto aktivlarning asosiy ommaviylashuv vositasiga aylandi. Bu o‘zgarish ko‘plab soha vakillarini hayratda qoldirdi, chunki ular ilgari, birja savdo fondlari (ETF) yetakchi mavqeini saqlab qoladi, DAT esa asta-sekin o‘rnini egallaydi deb o‘ylashgan edi.

Orqasida nima sodir bo‘ldi? Bir necha yil avval, Strategy birinchi bo‘lib bitcoin DAT modelini ishga tushirdi, lekin o‘sha paytda investorlar uni boshqa kripto aktivlarga qanday qo‘llashni bilishmas edi. Ushbu maqolada DAT’ning bozor tuzilmasi va unga oid bahslar chuqur tahlil qilinadi.

DAT ta’rifi

Digital Asset Treasuries (DAT) — bu o‘z balansida bitcoin, ethereum, solana kabi kripto valyutalarni to‘g‘ridan-to‘g‘ri saqlaydigan kompaniyalar bo‘lib, investorlar ularning aksiyalarini sotib olish orqali bilvosita kripto aktivlarga ekspozitsiya olishi mumkin.

Amerika Qo‘shma Shtatlari Qimmatli qog‘ozlar va birjalar komissiyasi (SEC) tomonidan tartibga solinadigan spot bitcoin/ethereum ETF’laridan farqli o‘laroq, ETF’lar kripto valyutalarni passiv tarzda ushlab turadi va chiqarilgan aksiyalar portfeldagi aktivlar bilan 1:1 bog‘langan; DAT esa faoliyat yurituvchi kompaniya bo‘lib, o‘z portfelini leveraj, korporativ strategiya yoki moliyalashtirish vositalari orqali boshqarishi mumkin. ETF tartibga solingan jamoat investitsiya vositasi sifatida muvofiqlik asosida aktiv ekspozitsiyasini ta’minlaydi; DAT esa korporativ darajadagi xavflarni kiritadi va daromad yoki zarar asosiy aktivning o‘zgaruvchanligidan ortiq bo‘lishi mumkin.

“Digital Asset Treasuries” atamasi paydo bo‘lishidan ancha oldin, Strategy bitcoin uchun birinchi DAT’ni yaratgan edi. Michael Saylor boshchiligida kompaniya korporativ dasturiy ta’minot biznesini chetga surib, to‘liq bitcoin jamg‘arishga o‘tgan. 2025-yil 15-sentabr holatiga ko‘ra, Strategy 46.5 milliard dollar evaziga 632,000 dan ortiq bitcoin sotib olgan, o‘rtacha narxi 73,527 dollar. Hozirda kompaniya bitcoin’ning 21 million dona umumiy taklifining 3% dan ortig‘ini ushlab turadi.

Strategy bir nechta moliyalashtirish strategiyalari orqali bitcoin portfelini to‘pladi: dastlab konvertatsiya qilinadigan imtiyozli obligatsiyalar chiqarildi, so‘ngra 6.125% kuponli ustun kafolatlangan obligatsiyalar chiqarildi, lekin haqiqiy burilish nuqtasi bozor narxida aksiyalar chiqarish dasturi bo‘ldi. Kompaniyaning aksiyalari (MSTR kodi) balans qiymatidan ancha yuqori narxda savdo qilgani sababli, Saylor yangi aksiyalar chiqarish orqali mavjud aksiyadorlar ulushini suyultirdi va yig‘ilgan mablag‘ni yana bitcoin sotib olishga yo‘naltirdi, natijada har bir aksiyaga to‘g‘ri keladigan bitcoin miqdori oshdi. Aslida, aksiyadorlar tomonidan taqdim etilgan mablag‘lar Strategy’ning bitcoin ekspozitsiyasiga leveraj ta’minladi.

Ushbu model keng bahslarga sabab bo‘ldi. Tanqidchilar DAT’ni “1 dollarlik aktivni 2 dollarga sotmoqda” deb tanqid qilishdi, ya’ni agar biror DAT’ning savdo narxi uning sof aktiv qiymatidan (mNAV) ikki barobar yuqori bo‘lsa, investorlar balansda 1 dollarlik bitcoin uchun 2 dollar to‘lashlari kerak bo‘ladi. Ularning fikricha, bunday premium na mantiqan, na uzoq muddatda barqaror.

Lekin hozirgacha, Strategy aksiyalari natijalari bu fikrni rad etdi va aksiyadorlarga katta daromad keltirdi. 2022-yil martidan 2024-yil yanvarigacha bo‘lgan “ayiq bozori”dan tashqari, MSTR uzoq muddat davomida sezilarli mNAV premiumini saqlab keldi. Eng muhimi, Saylor bu premiumdan strategik tarzda foydalandi: balans qiymatidan ancha yuqori narxda aksiyalar chiqarib, bitcoin portfelini kengaytirdi va portfel qiymatini oshirdi. Natijalar shuni ko‘rsatadiki, 2020-yil avgustida birinchi bitcoin xarididan buyon, MSTR nafaqat aksiyadorlarning bitcoin ekspozitsiyasini murakkab foizlar orqali oshirdi, balki oddiy bitcoin sotib olib ushlab turish strategiyasidan ancha yuqori natija berdi.

DAT bozor tuzilmasi

Strategy birinchi bitcoin xarididan besh yil o‘tib, hozirda yuzlab DAT paydo bo‘ldi. Bu yangi vositalar ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX va boshqa ko‘plab kripto aktivlarni jamg‘armoqda.

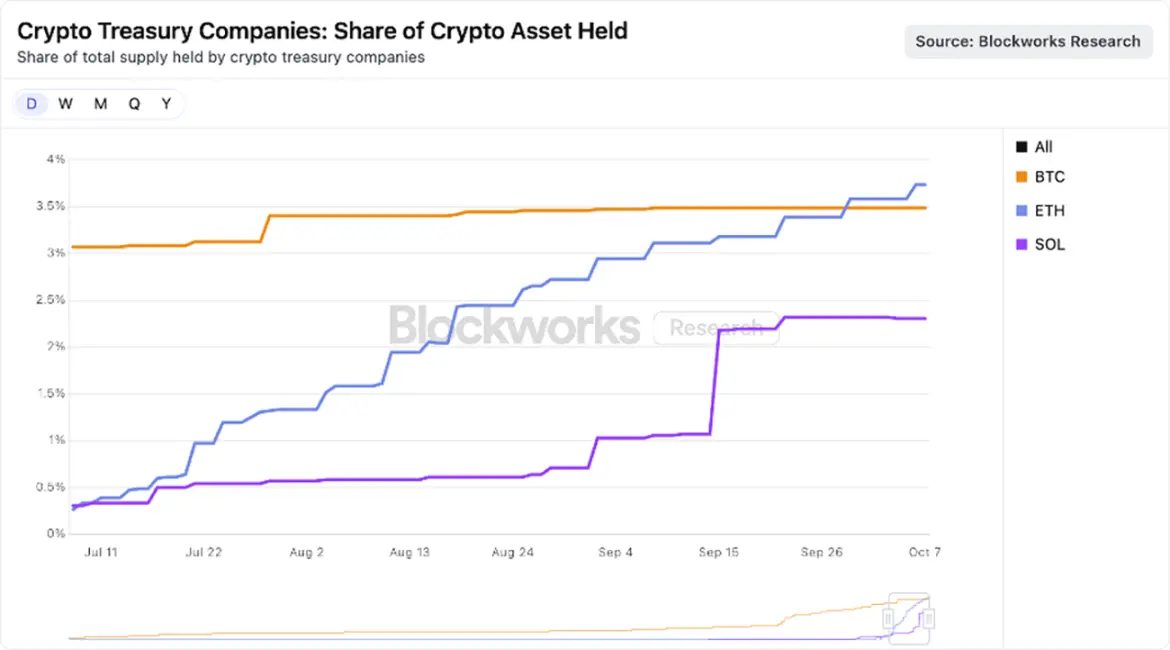

Hozirgi bozor katta kapitalizatsiyali aktivlarga yo‘nalmoqda, bir nechta kuchli moliyaviy imkoniyatlarga ega DAT’lar ETH va SOL jamg‘arishda raqobatlashmoqda. Quyidagi rasmda ko‘rsatilganidek, ETH’ga yo‘naltirilgan DAT’lar jami ethereum taklifining 3.74% ini, Solana asosidagi DAT’lar esa SOL taklifining 2.31% ini ushlab turibdi.

Ma’lumot manbasi: Blockworks, 2025-yil 25-avgust holatiga ko‘ra

Bizning fikrimizcha, ba’zi DAT’lar qisqa muddatli spekulyativ maqsadlarda tashkil etilgan bo‘lsa-da, yakunda g‘oliblar spot ETF’lardan ham samaraliroq kripto aktiv vositasiga aylanishi mumkin. Korporativ tuzilma afzalliklaridan foydalangan holda, DAT leveraj, korporativ moliyalashtirish va strategik tanlov imkoniyatlaridan foydalanishi mumkin, bular ETF’da mavjud emas. Agar ularning mNAV premiumi barqaror bo‘lsa, bu afzalliklar saqlanib qoladi, keyingi bo‘limda bu mavzu batafsil muhokama qilinadi.

DAT’ning mNAV premiumi nega asosli?

Kripto aktiv ekspozitsiyasi katta bo‘lgan aktivlarni boshqaruvchi kompaniya sifatida ARK Invest yangi DAT sohasiga katta qiziqish bildirmoqda va yaqinda yetakchi ethereum DAT — Bitmine Immersion’ga sarmoya kiritdi. Biz DAT’ga nisbatan ehtiyotkorlik bilan yondashamiz va uning tez rivojlanishini diqqat bilan kuzatamiz, biroq ayrim DAT’larning mNAV premiumiga ega bo‘lish sabablarini tushunamiz, ular quyidagilar:

Daromad / staking daromadi

Aqlli kontraktli L1 blokcheynlar (ayniqsa ethereum) staking mexanizmi orqali tabiiy daromad taqdim etadi va tarmoq xavfsizligini ta’minlashda ishtirok etgan foydalanuvchilarni mukofotlaydi. Kripto aktiv ekotizimida bu daromad aslida “xavfsiz foiz stavkasi”ga teng, chunki u protokol ichida hosil bo‘ladi va qarshi tomon xavfi yo‘q.

Bunga qarama-qarshi ravishda, AQSh spot ETF’lari asosiy aktivlarni staking orqali daromad olishga ruxsat bermaydi. Hatto tartibga soluvchilar pozitsiyasini o‘zgartirsa ham, ethereum tarmog‘i dizayni cheklovlari sababli, ETF’lar faqat kichik qism portfelini stakingga qo‘yishi mumkin (ehtimol 50% dan kam) — ethereum tarmog‘ining “likvidlik cheklovi” har bir davrda validatorlar sonini cheklaydi. Bu cheklov tarmoq xavfsizligi uchun muhim, chunki u zararli hujumchilarning ko‘plab validatorlarni bir zumda ishga tushirish yoki o‘chirishining oldini oladi va konsensus yoki holat boshqaruvining buzilishidan saqlaydi, natijada ETH staking yoki unstaking jarayoni ikki haftagacha cho‘zilishi mumkin. ETF’lar likvid staking protokollari orqali bu cheklovni chetlab o‘tishi mumkin, lekin muvofiqlik, likvidlik va markazlashuv xavfi sababli, ular portfelning katta qismini stakingga qo‘ya olmaydi.

DAT esa ancha katta operatsion moslashuvchanlikka ega. Tipik DAT ixcham tashkilot bo‘lib, odatda kichik jamoa tomonidan boshqariladi, biroq sezilarli daromad keltiradi. Masalan, Bitmine Immersion’ni olaylik: agar uning bozor qiymati 10 milliard dollar bo‘lsa va barcha ETH stakingga qo‘yilgan bo‘lsa, har yili taxminan 300 million dollar erkin pul oqimi hosil qilishi mumkin. Bu mablag‘lar qayta investitsiya, token xaridi, onchain imkoniyatlar yoki dividendlar uchun qayta taqsimlanishi mumkin.

Jamg‘arish tezligi

Aktivlarni jamg‘arish tezligi va har bir aksiyaga to‘g‘ri keladigan kripto aktiv o‘sish sur’ati DAT’ning balans qiymati premiumiga ega bo‘lishining muhim sabablaridan biridir. DAT har bir aksiyaga to‘g‘ri keladigan kripto aktiv o‘sish sur’ati asosiy aktiv narxi o‘sishidan tezroq bo‘lishi mumkin va staking daromadi orqali daromad o‘sishini tezlashtiradi.

Bitmine misolida. 13-iyul kuni kompaniya taxminan 56 million to‘liq suyultirilgan aksiyaga ega bo‘lib, 163,142 ETH ushlab turgan (UTC+8); o‘sha paytda ETH narxi 2914 dollar bo‘lsa, har bir aksiya uchun 0.0029 ETH, qiymati 8.45 dollar. Faqat 31 kun o‘tib, bizning hisob-kitobimizga ko‘ra, Bitmine ETH portfeli 1.15 million donaga yetdi (UTC+8), to‘liq suyultirilgan aksiyalar soni 173 millionga yetdi; o‘sha paytda ETH narxi 4700 dollar bo‘lsa, har bir aksiya uchun 0.0066 ETH, qiymati 32.43 dollar.

Bir oy ichida ETH narxi taxminan 60% ga oshdi, Bitmine’ning har bir aksiyaga to‘g‘ri keladigan ETH miqdori esa 130% ga o‘sdi. Ya’ni, Bitmine “bozor narxida aksiyalar chiqarish (ATM) + qiymatli sotib olish” arbitraj modeli orqali, to‘g‘ridan-to‘g‘ri ETH ushlab turishdan ancha ko‘p qiymat yaratdi.

Albatta, bu dinamika faqat mNAV premiumi mavjud bo‘lsa va ATM chiqarish qiymat qo‘shsa amal qiladi. Agar premium qisqarsa yoki diskontga aylansa, DAT boshqa kapital bozor vositalariga, masalan, tokenlarni sotib aksiyalarni qayta sotib olishga tayanishga majbur bo‘ladi.

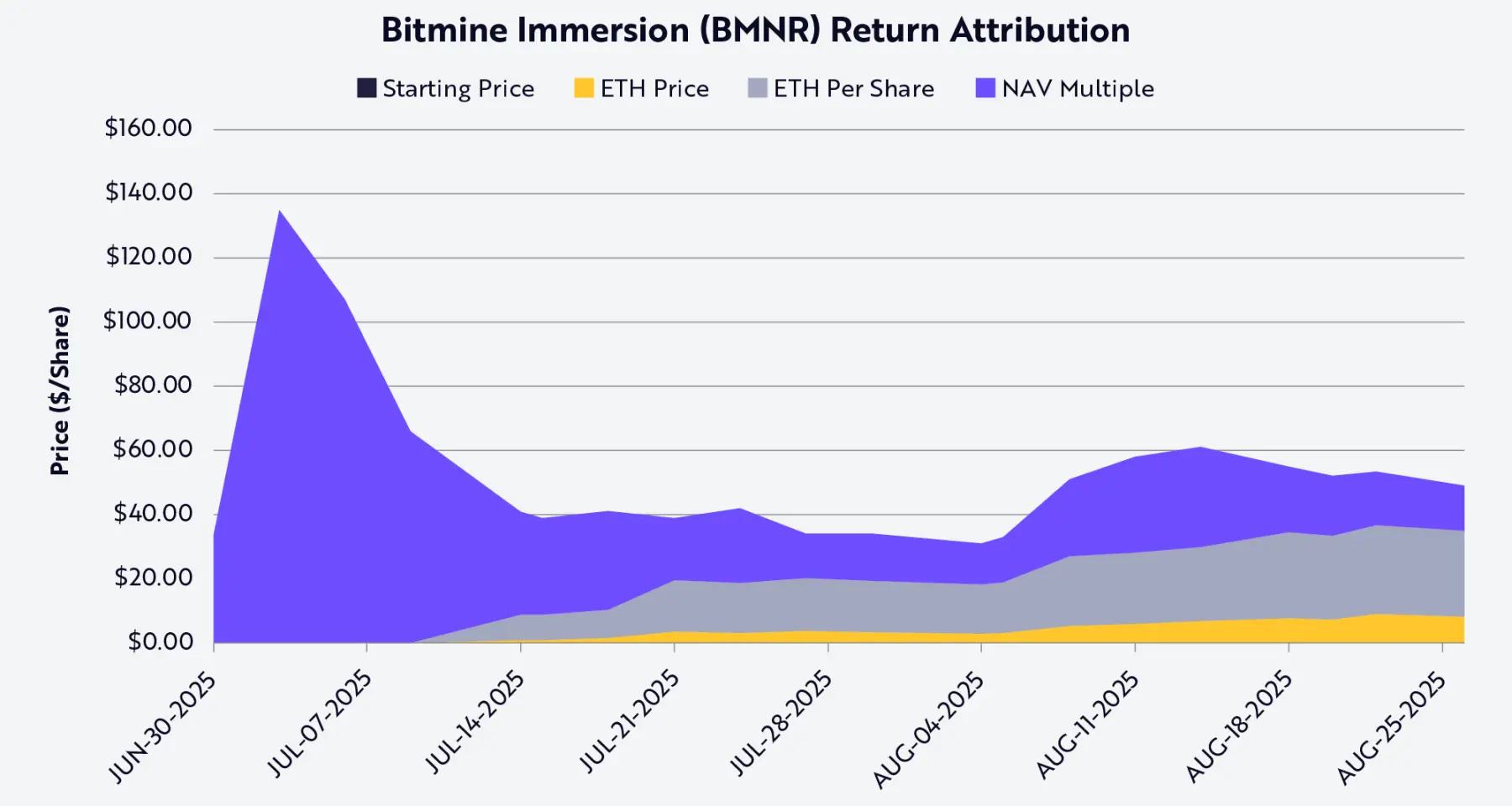

Shapley qiymatini tahlil qilish orqali Bitmine (BMNR aksiyalari kodi) aksiyalarining narx o‘zgarishini uchta o‘zgaruvchiga ajratish mumkin: ETH narxi, har bir aksiyaga to‘g‘ri keladigan ETH o‘sishi, mNAV premiumi yoki diskont o‘zgarishi (quyidagi rasmga qarang). 25-avgust (UTC+8) holatiga ko‘ra, har bir aksiyaga to‘g‘ri keladigan ETH o‘sishi BMNR aksiyalari va aksiyadorlar daromadining eng katta omili bo‘ldi.

Ma’lumot manbasi: ARK Invest, 2025-yil 25-avgust holatiga ko‘ra; izoh: Shapley o‘rtacha qiymat asosida, faqat ochiq ma’lumotlardan foydalanilgan

Likvidlik va arzon kapital

Likvidlik DAT premiumining asosiy sababidir. Bozor narxida aksiyalar chiqarish (ATM) va konvertatsiya qilinadigan obligatsiyalar faqat aksiyalar likvid bo‘lsa amalga oshiriladi: ATM kunlik savdo hajmining yetarliligiga tayanadi, DAT esa aksiyalar narxini pasaytirmasdan doimiy aksiyalar chiqarishi kerak; konvertatsiya qilinadigan obligatsiyalar ham shunday — investorlar “obligatsiya + konvertatsiya opsiyasi” sotib oladi va opsiya qiymati aksiyalar yetarli likvidlikka ega bo‘lishiga bog‘liq, shunda uni samarali sotish yoki xedj qilish mumkin. Likvidliksiz vositalar investorlarni jalb qilmaydi yoki chiqaruvchi uchun juda yuqori moliyalashtirish xarajatiga olib keladi.

Hajm ham muhim, chunki obligatsiyalar bozori odatda yirik kompaniyalarga xizmat qiladi. Investitsiya banklari va institutsional kreditorlar ikkilamchi bozor talabiga tayanadi, bu esa kompaniya bozor qiymati va likvidligiga bog‘liq. Aslida, ko‘pchilik sindikat kreditlari va institutsional konvertatsiya qilinadigan obligatsiyalar faqat bozor qiymati 1-2 milliard dollardan yuqori bo‘lgan kompaniyalarga ochiq. Bu chegaradan past bo‘lsa, moliyalashtirish xarajatlari ancha oshadi va moliyalashtirish kanallari odatda moslashtirilgan yoki venchur kredit vositalarigacha cheklanadi. Masalan, Strategy bir necha bosqichda o‘nlab milliard dollarlik konvertatsiya qilinadigan obligatsiyalar chiqarishga muvaffaq bo‘ldi, chunki uning aksiyalari likvid va bozor qiymati yuzlab milliard dollarga yetgan edi.

Imtiyozli aksiyalar chiqarish ham shuni ko‘rsatadi. Strategy tomonidan qo‘llanilgan strukturaviy kapital bitimlari kuchli balans va ikkilamchi bozor likvidligini talab qiladi, institutsional investorlarni jalb qilish uchun, imtiyozli aksiyalar xaridorlari o‘z pozitsiyasini chiqara olishiga yoki xedj qilishiga ishonishi kerak, likvidliksiz DAT bu moliyalashtirish kanaliga kira olmaydi.

Qisqacha aytganda, likvidlik moliyalashtirish xarajatlarini kamaytiradi. Likvidlik yetishmasligi xavfini qoplash uchun investorlar yuqoriroq daromad talab qiladi, shuning uchun likvidliksiz DAT quyidagi usullardan biri yoki bir nechtasi orqali to‘lov qiladi: aksiyalar chiqarish diskonti yuqoriroq, obligatsiya kuponi yuqoriroq, shartnomalar qattiqroq. Aksincha, likvid DAT bitcoin yoki ethereum jamg‘arish uchun arzon kapital jalb qilishi va premiumni kuchaytiruvchi “flywheel” effektini yaratishi mumkin.

Strategik tanlov imkoniyati

Ko‘plab investorlar kripto aktivlarni (ayniqsa L1 tokenlarni) aksiyalar, tovarlar yoki valyutalar bilan solishtiradi, lekin aslida ular o‘rtasidagi farq ancha katta. DAT bu farqni ko‘rsatadi va ETF L1 aktivlar uchun samarali vosita emasligini isbotlaydi. DAT korporativ tuzilmasi “balans qiymati premiumiga mos strategik tanlov imkoniyati”ni beradi. Katta DAT’lar qiyin vaziyatda tokenlarni diskont bilan sotib olishi (masalan, FTX bankrotligi paytida), yoki mNAV’dan past narxda savdo qilayotgan boshqa DAT’larni sotib olishi mumkin.

Masalan, bozor qiymati 10 milliard dollar bo‘lgan Bitmine Immersion faqat 2-3% aksiyalar chiqarish orqali 200 million dollarlik ethereum DAT’ni diskont bilan sotib olishi va qiymatli M&A amalga oshirishi mumkin. M&A’dan tashqari, Solana va ethereum ekotizimlari boshqa imkoniyatlarni ham taqdim etadi: bu tarmoqlarda yuzlab milliard dollarlik likvidlik va ilovalar mavjud, yetarlicha katta DAT “onchain xavfsizlikni ta’minlash” yoki “likvidlik taqdim etish” orqali daromad olishi mumkin. Aslida, protokol egalari kuchli ishtirokchilarni ekotizimga jalb qilish uchun rag‘batlantiruvchi choralar taklif qilishi mumkin.

Yana bir arbitraj imkoniyati “an’anaviy bozor va onchain foiz stavkalari farqi”da mavjud, bu farq ba’zida 500 bazis punktdan (ya’ni 5%) oshadi. Past foiz stavkalari muhitida DAT an’anaviy moliya bozorida arzon dollar qarz olib, mablag‘ni onchain kredit havzalariga joylashtirib, ancha yuqori daromad olishi mumkin. Hozirda sUSDS, sUSDe, SyrupUSDC kabi steyblkoin havzalarining yillik daromadi taxminan 7%, bu AQSh davlat obligatsiyalari daromadidan 300 bazis punkt (3%) yuqori, bu esa DAT’ga oddiy token qiymati o‘sishidan tashqari qo‘shimcha daromad olish imkonini beradi.

Xavflar

DAT investorlar uchun kripto aktivlarga yangi yo‘l ochib bergan bo‘lsa-da, sezilarli xavflarni ham olib keladi, investorlar ehtiyotkorlik bilan baholashlari kerak.

Birinchidan, bozor premiumiga bog‘liqlik. DAT modeli (ayniqsa har bir aksiyaga to‘g‘ri keladigan kripto aktiv o‘sishi) aksiyalar savdo narxining mNAV’dan yuqori bo‘lishiga tayanadi. Premium qisqarganda, DAT aksiyalar chiqarish orqali qiymat qo‘shish imkoniyatini yo‘qotadi yoki kamaytiradi, sotib olish tezligini pasaytirishga yoki tokenlarni sotib aksiyalarni qayta sotib olishga majbur bo‘ladi.

Ikkinchidan, likvidlik ikki tomonlama qilichdir. Likvidlik DAT’ga arzon kapital olish imkonini bersa-da, bozor pasayishida likvidlik inqirozini keltirib chiqarishi mumkin. Uzoq davom etgan “ayiq bozori”da DAT salbiy teskari aloqa aylanasiga tushib qolishi mumkin: aksiyalar narxi keskin tushadi, moliyalashtirish xarajatlari oshadi, potentsial qaytarib olish bosimi tokenlarni sotishga majbur qiladi.

Uchinchidan, tartibga solish noaniqligi ortib bormoqda. ETF’dan farqli o‘laroq, DAT tartibga solishning kulrang zonasida, buxgalteriya hisobi, ma’lumotlarni oshkor qilish va boshqa sohalarda tartibga soluvchi tekshiruvlarga duch kelishi mumkin — bu talablar ko‘proq investitsiya fondlariga mos, faoliyat yurituvchi kompaniyalarga emas. Tartibga solish aralashuvi kapital bozorlaridan moliyalashtirish imkoniyatlariga ta’sir qilishi yoki strategik tanlov imkoniyatlarini cheklashi mumkin.

To‘rtinchidan, boshqaruv va operatsion xavflar kam baholanishi mumkin. Ko‘plab DAT’lar kichik jamoa tomonidan boshqariladigan milliardlab dollarlik aktiv portfeliga ega, ichki nazorat zaifligi, risklarni boshqarishning yetarli emasligi yoki noto‘g‘ri rag‘batlantirish mexanizmlari qiymatni tezda yemirishi mumkin. Eng yomon holatda, ba’zi DAT’lar “niqoblangan agressiv onchain xedj fondi”ga aylanishi mumkin — daromad ortidan quvish, leverajni oshirish, kapital taqsimoti shaffof emasligi yashirin xavflarga yoki hatto bankrotlikka olib keladi.

Xulosa

DAT’ning paydo bo‘lishi investorlar uchun kripto aktivlarga yangi ekspozitsiya usulini taqdim etdi. Strategy’ning g‘alati ko‘ringan garovidan boshlab, hozirda keng tarqalgan hodisaga aylangan DAT ethereum, solana va boshqa asosiy L1 blokcheyn protokollarida tez tarqaldi. Tanqidchilar uning modelini “1 dollarlik aktivni 2 dollarga sotish” deb kamsitsa-da, aslida vaziyat ancha murakkab.

DAT’ning korporativ tuzilmasi ETF’da bo‘lmagan noyob potentsial afzalliklarga ega, bu esa balans qiymati premiumiga sabab bo‘ladi: har bir ETH yoki SOL aksiyasi qiymatini asosiy aktiv narxi o‘sishidan tezroq oshirish; likvidlik va hajm afzalliklari orqali butun kapital tuzilmasida arzon kapital olish; va M&A, token xaridi va onchain investitsiyalar imkoniyatiga ega bo‘lish.

Kripto aktivlarni passiv ushlab turuvchi ETF’dan farqli o‘laroq, DAT dinamik kapital bozori vositasi bo‘lib, aktiv ekspozitsiyani kuchaytirish, protokol daromadini olish va kapital taqsimotini optimallashtirish imkonini beradi. Ba’zi aktivlar uchun DAT nafaqat ETF’dan barqarorroq, balki samaraliroq bo‘lishi mumkin. Ular qisqa muddatli arbitraj vositasi emas, balki an’anaviy moliya bozori va kripto aktivlar yangi dunyosini bog‘lovchi uzoq muddatli institutlarga aylanishi mumkin.

Tavsiya etilgan o‘qishlar:

Bloomberg maxsus maqolasi: Binance raqibi, Hyperliquid qanday qilib bozor ulushini muvaffaqiyatli egalladi?

Epik qulashi! BTC 100,000 dollar chegarasini zo‘rg‘a saqlab qoldi, nega altcoin bozori qattiq qulab tushdi?

Binance Memecoin bayramining boshqa tomoni: 1.4% bitiruv darajasi, kitlar 3.5 million dollardan ortiq zarar ko‘rdi

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ethereum ETFlar narx uchun to‘siqmi?

TRON DAO Europol’ning 9-Global Konferensiyasida Jinoyat Moliyaviylari va Kriptoaktivlar bo‘yicha ishtirok etdi