Burn, останній козир Uniswap

Нова пропозиція Hayden може не обов’язково врятувати Uniswap.

Прокинувшись цього ранку, я побачив, що UNI виріс майже на 40%, а весь сектор DeFi демонструє загальне зростання.

Причина цього стрибка полягає в тому, що Uniswap розкрив свою фінальну карту. Засновник Uniswap Гейден запропонував нову пропозицію, зосереджену на давній темі "fee switch". Насправді, ця пропозиція висувалася вже 7 разів за останні два роки, тож для спільноти Uniswap це не новина.

Однак цього разу все інакше, оскільки пропозицію особисто ініціював Гейден. Окрім fee switch, вона також охоплює такі заходи, як спалювання токенів, злиття Labs та Foundation тощо. Деякі великі власники вже висловили свою підтримку, а на ринку прогнозів ймовірність прийняття пропозиції сягає 79%.

7 невдач за 2 роки: наполегливість "fee switch"

Fee switch насправді є досить поширеним механізмом у просторі DeFi. Наприклад, Aave успішно активував fee switch у 2025 році, використовуючи модель "buyback + distribution", щоб використовувати дохід протоколу для викупу токенів AAVE, піднявши ціну з $180 до $231, досягнувши 75% річного зростання.

Окрім Aave, такі протоколи, як Ethena, Raydium, Curve, Usual та інші, також досягли значного успіху з fee switch, надавши стійкий приклад токеноміки для всієї індустрії DeFi.

Чому ж, маючи стільки успішних прецедентів, Uniswap досі не зміг це реалізувати?

a16z послаблює хватку, але проблеми Uniswap лише починаються

Тут варто згадати ключового гравця — a16z.

В історії Uniswap, де кількість виборців зазвичай була низькою, для досягнення порогу голосування зазвичай потрібно близько 40 мільйонів UNI. Однак цей венчурний гігант раніше контролював близько 55 мільйонів токенів UNI, маючи дуже прямий вплив на результати голосування.

Вони завжди були противниками відповідних пропозицій.

Ще під час двох temperature checks у липні 2022 року вони утрималися від голосування і просто висловили деякі занепокоєння на форумі. Однак під час третьої пропозиції у грудні 2022 року, коли пули, такі як ETH-USDT, DAI-ETH, були готові активувати ставку комісії 1/10 через голосування в ланцюзі, a16z чітко проголосували проти, використавши 15 мільйонів голосів UNI. Це голосування зрештою завершилося з 45% підтримки, хоча більшість була "за", але через недостатню кількість виборців пропозиція не пройшла. На форумі a16z чітко заявили: "Ми зрештою не можемо підтримати жодну пропозицію, яка не враховує юридичні та податкові наслідки." Це була їхня перша публічна опозиція.

У наступних пропозиціях a16z послідовно дотримувалися цієї позиції. У травні та червні 2023 року GFX Labs внесли дві послідовні пропозиції, пов’язані з fee switch. Хоча червнева пропозиція отримала 54% підтримки, вона знову провалилася через недостатню участь, на що вплинуло голосування a16z 15 мільйонами голосів "проти". У березні 2024 року під час пропозиції щодо оновлення управління ситуація повторилася — близько 55 мільйонів UNI "за", але заблоковано опозицією a16z. Найдраматичніший поворот стався з травня по серпень 2024 року, коли ініціатори спробували створити юридичну особу Wyoming DUNA для обходу юридичних ризиків. Голосування, заплановане на 18 серпня, було відкладено на невизначений термін через "нові питання від невідомої зацікавленої сторони", якою, як широко вважається, була a16z.

То чого ж насправді боїться a16z? Основна проблема полягає в юридичних ризиках.

Вони вважають, що після активації fee switch токен UNI може бути класифікований як цінний папір. Згідно з відомим тестом Хові у США, якщо інвестори мають обґрунтоване очікування "прибутку, отриманого завдяки зусиллям інших", актив може бути визнаний цінним папером. Fee switch якраз і створює таке очікування — протокол генерує дохід, а власники токенів ділять прибуток, що дуже схоже на модель розподілу прибутку традиційних цінних паперів. Партнер a16z Майлз Дженнінгс прямо написав на форумі: "DAO без юридичної особи піддається особистій відповідальності."

Окрім ризиків, пов’язаних із законом про цінні папери, податкові питання також є складними. Як тільки комісії надходять у протокол, IRS може вимагати від DAO сплати корпоративного податку, а початкові оцінки потенційних податкових зобов’язань сягають $10 мільйонів. Проблема в тому, що DAO — це децентралізована організація без традиційної юридичної особи та фінансової структури. Питання, як платити податки і хто нестиме ці витрати, залишаються невирішеними. Без чіткого рішення поспішна активація fee switch може піддати всіх власників токенів управління податковим ризикам.

Станом на зараз UNI залишається найбільшим окремим токеном у криптопортфелі a16z — близько 64 мільйонів UNI, що все ще дозволяє суттєво впливати на результати голосування.

Однак, як ми всі знаємо, з обранням президента Трампа і зміною керівництва SEC, криптоіндустрія пережила політичну весну стабільності. Юридичні ризики для Uniswap зменшилися, що свідчить про поступове пом’якшення позиції a16z. Очевидно, це вже не головна проблема, і ймовірність прийняття цієї пропозиції значно зросла.

Але це не означає, що немає інших конфліктів; механізм fee switch Uniswap все ще має кілька спірних моментів.

Не можна і рибку з’їсти, і на санках покататися

Щоб зрозуміти ці нові точки напруги, спершу потрібно коротко пояснити, як працює fee switch.

З точки зору технічної реалізації ця пропозиція детально коригує структуру комісій. У протоколі V2 загальна комісія залишається 0,3%, але 0,25% йде LP, а 0,05% — протоколу. Протокол V3 більш гнучкий, встановлюючи протокольну комісію на рівні від чверті до шостої частини комісії LP. Наприклад, у пулі ліквідності 0,01% протокольна комісія становить 0,0025%, що еквівалентно 25% розподілу; у пулі 0,3% — протокольна комісія 0,05%, тобто близько 17%.

Виходячи з цієї структури комісій, Uniswap консервативно оцінює річний дохід у $10–40 мільйонів, а в умовах бичачого ринку, базуючись на історичних пікових обсягах торгів, ця цифра може досягати $50–120 мільйонів. Тим часом пропозиція також передбачає негайне спалювання 100 мільйонів токенів UNI, що становить 16% від обігу, і створення постійного механізму спалювання.

Іншими словами, завдяки fee switch UNI перейде від "токена управління без цінності" до справжнього активу, що генерує дохід.

Звісно, це чудова новина для власників UNI, але проблема саме в цьому. Адже суть "fee switch" — це перерозподіл доходу між LP та протоколом.

Загальна сума комісій, яку сплачують трейдери, не зміниться; просто дохід, який раніше повністю отримували LP, тепер частково віддається протоколу. Безкоштовних обідів не буває. Зі зростанням доходу протоколу дохід LP неминуче зменшиться.

Не можна і рибку з’їсти, і на санках покататися. Uniswap чітко обрав другий варіант у питанні "дохід LP чи протоколу".

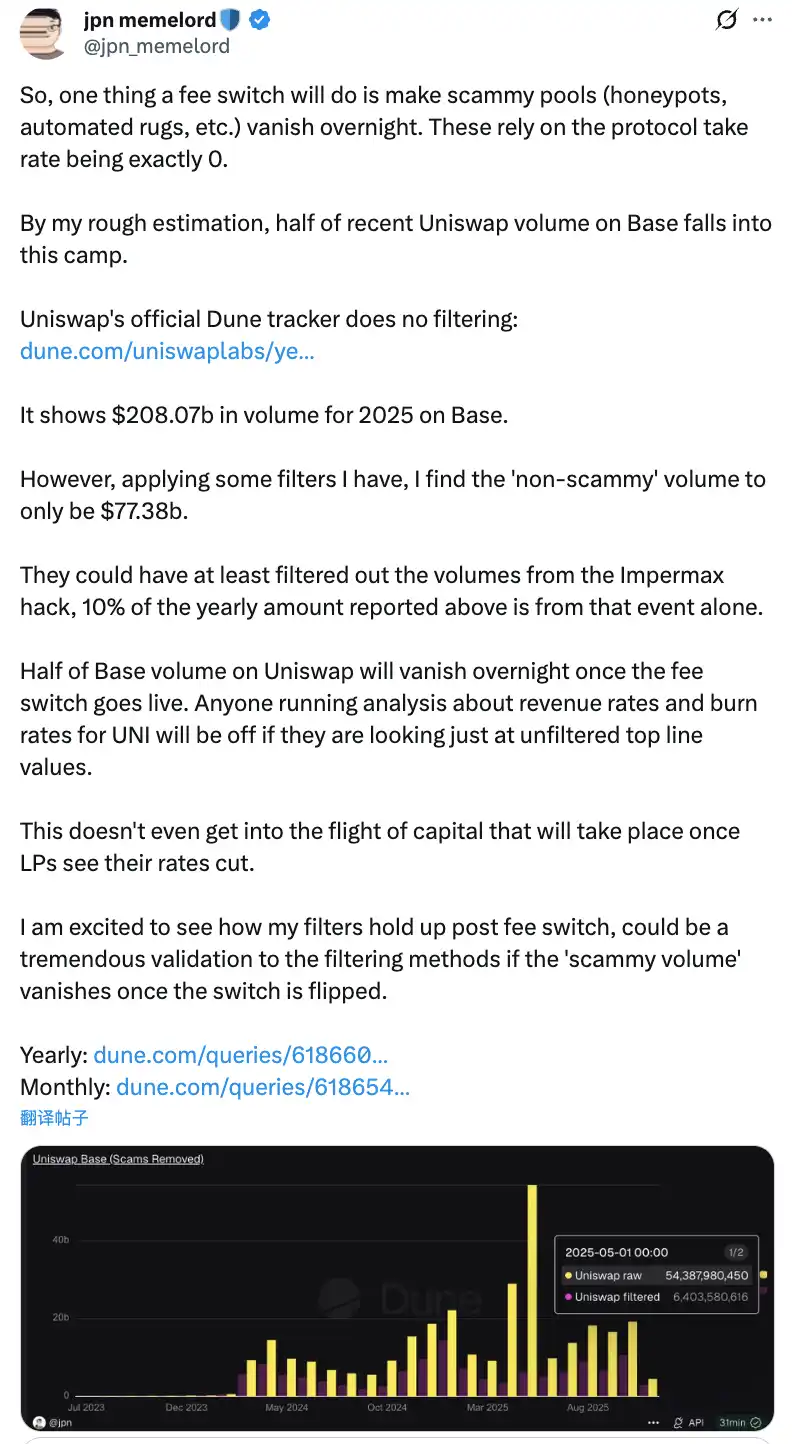

Обговорення в спільноті: після активації "fee switch" половина обсягу торгів Uniswap на Base chain зникне за одну ніч

Потенційний негативний вплив цього перерозподілу не варто недооцінювати. У короткостроковій перспективі дохід LP знизиться на 10–25% залежно від співвідношення розподілу протокольної комісії. Ще критичніше — згідно з прогнозами моделей, може відбутися міграція 4–15% ліквідності з Uniswap на конкуруючі платформи.

Щоб пом’якшити ці негативні наслідки, пропозиція також передбачає деякі інноваційні компенсаційні заходи. Наприклад, інтерналізація MEV через механізм PFDA може забезпечити додатковий дохід для LP: кожна угода на $10 000 приносить додатково $0,06–0,26. Функція Hooks у версії V4 підтримує динамічне коригування комісій, а агрегаторні hooks можуть створювати нові джерела доходу. Крім того, пропозиція передбачає поетапну реалізацію — спочатку пілотний запуск основного пулу ліквідності, постійний моніторинг ефекту в реальному часі та коригування на основі даних.

Дилема fee switch

Попри ці заходи, чи зможе це справді розвіяти занепокоєння LP і зрештою реалізувати цю пропозицію — питання часу. Адже навіть особиста участь Гейдена не гарантує, що Uniswap вийде з цієї дилеми.

Адже більш безпосередня загроза походить від ринкової конкуренції, особливо у прямому протистоянні між Base Chain та Aerodrome.

Після пропозиції Uniswap CEO Dromos Labs, команди-розробника Aerodrome, Александр, саркастично прокоментував у X: "Я ніколи не думав, що напередодні найважливішого дня Dromos Labs наш найбільший конкурент зробить таку значну помилку."

Aerodrome домінує над Uniswap на Base Chain

Дані показують, що за останні 30 днів обсяг торгів Aerodrome склав приблизно $20,465 мільярда, що становить 56% ринку Base Chain, тоді як обсяг торгів Uniswap на Base — близько $12–15 мільярдів, з часткою ринку лише 40–44%. Aerodrome не лише лідирує на 35–40% за обсягом торгів, а й випереджає Uniswap за TVL — $473 мільйони проти $400 мільйонів.

Корінь різниці — значний розрив у дохідності LP. Візьмемо пул ETH-USDC: річна дохідність Uniswap V3 — близько 12–15% лише від торгових комісій, тоді як Aerodrome завдяки стимулам токеном AERO може запропонувати 50–100% і навіть більше, що у 3–7 разів перевищує Uniswap. За останні 30 днів Aerodrome розподілив $12,35 мільйона стимулів AERO, цілеспрямовано спрямовуючи ліквідність через механізм голосування veAERO. Для порівняння, Uniswap переважно покладається на органічні комісії, іноді запускаючи цільові програми стимулювання, але в набагато менших масштабах, ніж конкуренти.

Як зазначив один із членів спільноти: "Причина, чому Aerodrome перевершує Uniswap за обсягом торгів на Base, у тому, що провайдерів ліквідності цікавить лише дохідність на кожен долар ліквідності. Aerodrome тут найкращий." Це дуже влучне спостереження.

Для LP бренд Uniswap не має значення — вони дивляться лише на дохідність. На новій L2, як Base, Aerodrome як нативна DEX отримав сильну перевагу першого руху завдяки спеціально оптимізованій моделі ve(3,3) та високим токеновим стимулам.

У цьому контексті, якщо Uniswap активує fee switch, ще більше зменшуючи дохід LP, це може прискорити міграцію ліквідності до Aerodrome. За моделями, fee switch може призвести до втрати 4–15% ліквідності, а на такому конкурентному полі, як Base, цей відсоток може бути ще вищим. Як тільки ліквідність зменшиться, збільшиться прослизання, а обсяг торгів знизиться, що створить негативну спіраль.

Чи зможе нова пропозиція врятувати Uniswap?

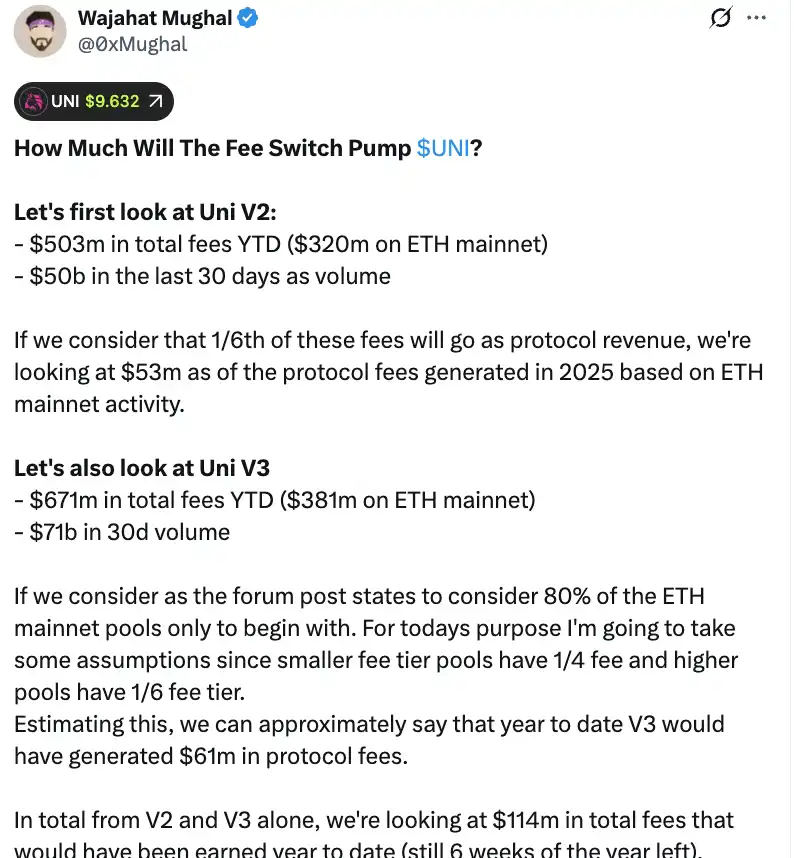

З суто числової точки зору fee switch дійсно може принести Uniswap значний дохід. За детальними розрахунками члена спільноти Wajahat Mughal, ситуація вже досить значна, якщо враховувати лише версії V2 і V3.

Протокол V2 з початку 2025 року згенерував загальний дохід від комісій у $503 мільйони, з яких Ethereum mainnet дав $320 мільйонів, а обсяг торгів за останні 30 днів досяг $500 мільярдів. Якщо рахувати за розподілом 1/6, враховуючи активність Ethereum mainnet, прогнозований дохід протоколу у 2025 році може досягти $53 мільйони. Показники протоколу V3 ще сильніші: загальний дохід від комісій з початку року — $671 мільйон, з яких Ethereum mainnet — $381 мільйон, а 30-денний обсяг торгів — $710 мільярдів. Враховуючи співвідношення розподілу для різних пулів — пули з низькою комісією беруть 1/4 протокольної комісії, з високою — 1/6 — V3 вже міг згенерувати $61 мільйон протокольних комісій з початку року.

Якщо скласти V2 і V3, прогнозований дохід протоколу за рік вже досяг $1,14 мільярда, і до кінця року ще 6 тижнів. Ще важливіше, що ця цифра не враховує повний потенціал доходу Uniswap. У розрахунках не враховано решту 20% пулів V3, комісії з ланцюгів поза Ethereum mainnet (особливо Base chain, який генерує майже стільки ж комісій, як і Ethereum mainnet), обсяг торгів V4, аукціони знижок на протокольні комісії, UniswapX, агрегаторні hooks і доходи секвенсера Unichain. Якщо врахувати все це, річний дохід легко перевищить $1,3 мільярда.

З планом негайного спалювання 1 мільярда токенів UNI (вартістю понад $8 мільярдів за поточною ціною) токеноміка Uniswap зазнає фундаментальних змін. Після спалювання повністю розведена оцінка впаде до $7,4 мільярда, а ринкова капіталізація — до близько $5,3 мільярда. Виходячи з річного доходу $130 мільйонів, Uniswap зможе викуповувати і спалювати близько 2,5% обігу щороку.

Це означає, що співвідношення ціна/дохід UNI — близько 40, що може здатися недешевим. Однак, враховуючи, що ще багато механізмів отримання доходу не розгорнуто повністю, є значний простір для зниження цього показника. Як зазначив один із членів спільноти: "Вперше токен UNI справді став привабливим для утримання."

Однак за цими вражаючими цифрами криються й серйозні побоювання. По-перше, обсяг торгів у 2025 році значно вищий, ніж у попередні роки, переважно через бичачий ринок. Як тільки ринок увійде у ведмежу фазу, обсяги торгів різко впадуть, і дохід протоколу відповідно зменшиться. Використання прогнозів доходу на основі даних бичачого ринку як основи для довгострокової оцінки є явно оманливим.

По-друге, спосіб спалювання і конкретні операційні деталі потенційного механізму викупу досі невідомі. Чи буде використано автоматизовану систему викупу, подібну до Hyperliquid, чи це буде реалізовано іншим чином? Такі деталі, як частота викупу, чутливість до ціни та вплив на ринок, безпосередньо вплинуть на реальну ефективність механізму спалювання. Неправильна реалізація може призвести до значних ринкових викупів і цінових коливань, поставивши власників UNI у незручне становище.

Поки такі платформи, як Aerodrome, Curve, Fluid і Hyperliquid Spot, залучають ліквідність високими стимулами, чи прискорить зниження винагороди LP від Uniswap відтік капіталу? Дані виглядають обнадійливо, але якщо буде втрачено базову ліквідність, навіть найоптимістичніші прогнози доходу залишаться лише повітряними замками.

Fee switch може надати UNI підтримку вартості, що незаперечно. Однак чи зможе він справді "врятувати" Uniswap, повернувши колишнього лідера DeFi на вершину, ймовірно, покаже лише час і подвійне випробування ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin та Ethereum 2025 – підсумки року та прогноз на 2026

Novogratz попереджає, що XRP та ADA повинні зараз довести свою реальну цінність

UNIfication схвалює спалювання 100M UNI та вмикає протокольні комісії

Ведмежий рик Bitcoin від Джима Крамера: час купувати на падінні? – Kriptoworld.com