Bitcoin впав нижче 100 тисяч доларів: бичачий ринок офіційно завершився, ринок переходить у фазу "помірного ведмедя"

Bitcoin впав нижче за базову вартість короткострокових власників (112.5 тисяч доларів США) до рівня близько 100 тисяч доларів, попит знизився, бичачий ринок завершився. Ринок перебуває у помірному ведмежому тренді, довгострокові власники продовжують скорочувати позиції, інституційний капітал виходить, на ринку деривативів відбувається розкредитування, а на ринку опціонів панує оборонна стратегія.

Резюме

- Bitcoin впав нижче базової вартості короткострокових власників (близько 112 500 доларів), що підтверджує ослаблення попиту; попередній бичачий етап офіційно завершено. Наразі ціна консолідується біля 100 000 доларів, що приблизно на 21% нижче історичного максимуму (ATH).

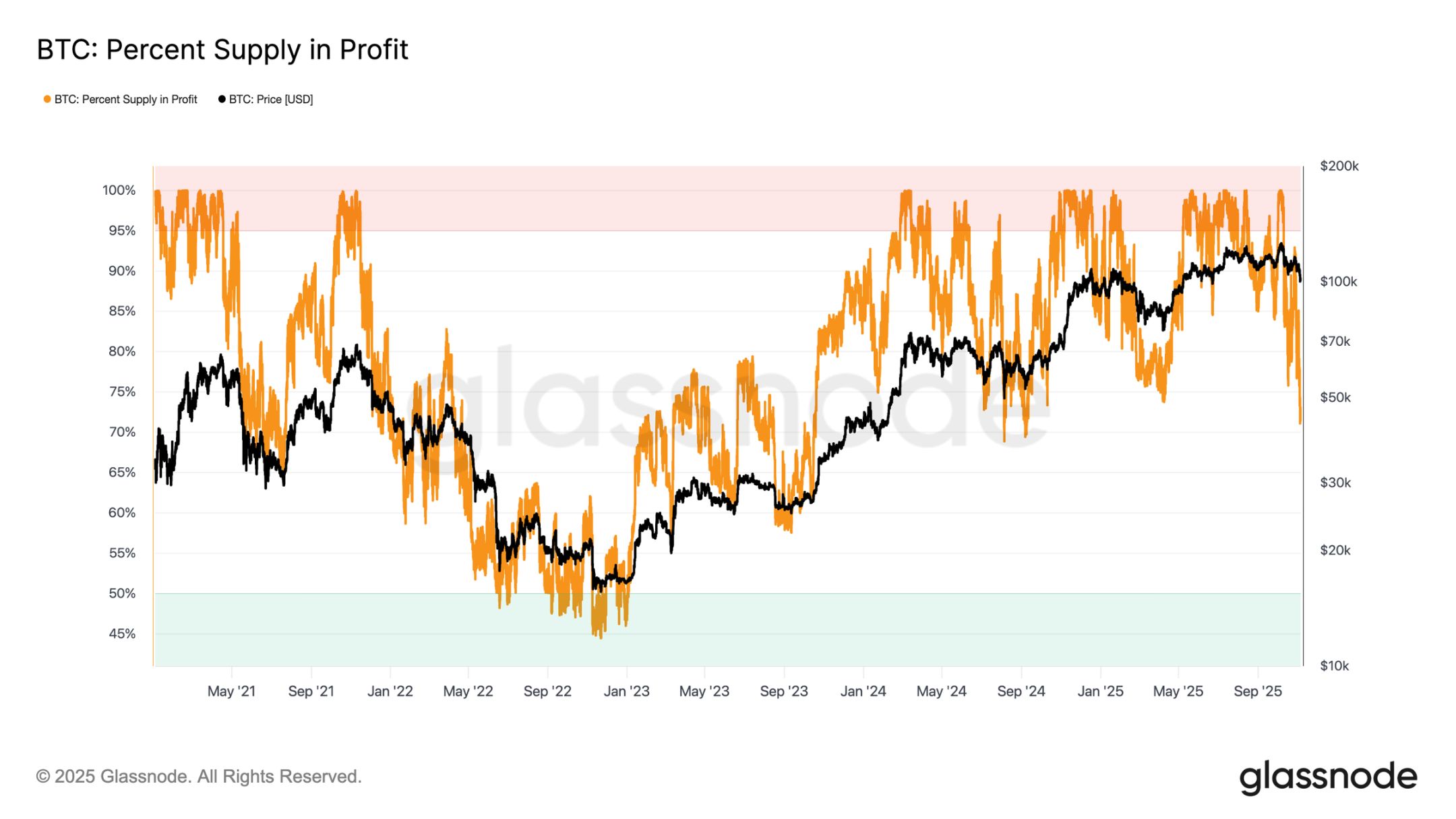

- Близько 71% пропозиції Bitcoin все ще перебуває в зоні прибутку, що відповідає характеристикам середньострокової корекції. Відносний нереалізований рівень збитків у 3,1% свідчить про помірну фазу ведмежого ринку, а не про глибоку капітуляцію.

- З липня обсяг Bitcoin у довгострокових власників зменшився на 300 000 монет, і навіть при зниженні ціни розпродаж триває — це відрізняється від моделі "продажу на зростанні" на ранньому етапі цього циклу.

- Американські спотові ETF на Bitcoin демонструють стійкий відтік коштів (щодня від 150 мільйонів до 700 мільйонів доларів), а кумулятивна різниця обсягів спотових угод (CVD) на основних біржах вказує на тривалий тиск продажів і ослаблення попиту на самостійні угоди.

- Направлена премія на ринку безстрокових контрактів знизилася з 338 мільйонів доларів на місяць у квітні до 118 мільйонів доларів, що свідчить про скорочення трейдерами довгих кредитних позицій.

- Попит на пут-опціони зі страйком 100 000 доларів високий, премії зростають, що показує: трейдери все ще хеджують ризики, а не купують на падінні. Короткострокова імпліцитна волатильність залишається чутливою до цінових коливань, але після стрибка в жовтні стабілізувалася.

- Загалом ринок перебуває у стані крихкої рівноваги: попит слабкий, збитки контрольовані, панує обережний настрій. Для стійкого відновлення необхідно знову залучити приплив капіталу та повернути діапазон 112 000–113 000 доларів.

Ончейн-інсайти

Після публікації минулого тижня звіту Bitcoin після кількох невдалих спроб повернутися вище базової вартості короткострокових власників, пробив психологічну позначку 100 000 доларів. Це пробиття підтвердило ослаблення попиту, тривалий тиск продажів з боку довгострокових інвесторів і означає, що ринок остаточно попрощався з бичачою фазою.

У цій статті за допомогою ончейн-моделей ціноутворення та індикаторів витрат буде оцінено структурну слабкість ринку, а також, у поєднанні з даними спотового, безстрокового та опціонного ринків, визначено настрій ринку та ризикові позиції на наступний тиждень.

Тестування нижчого рівня підтримки

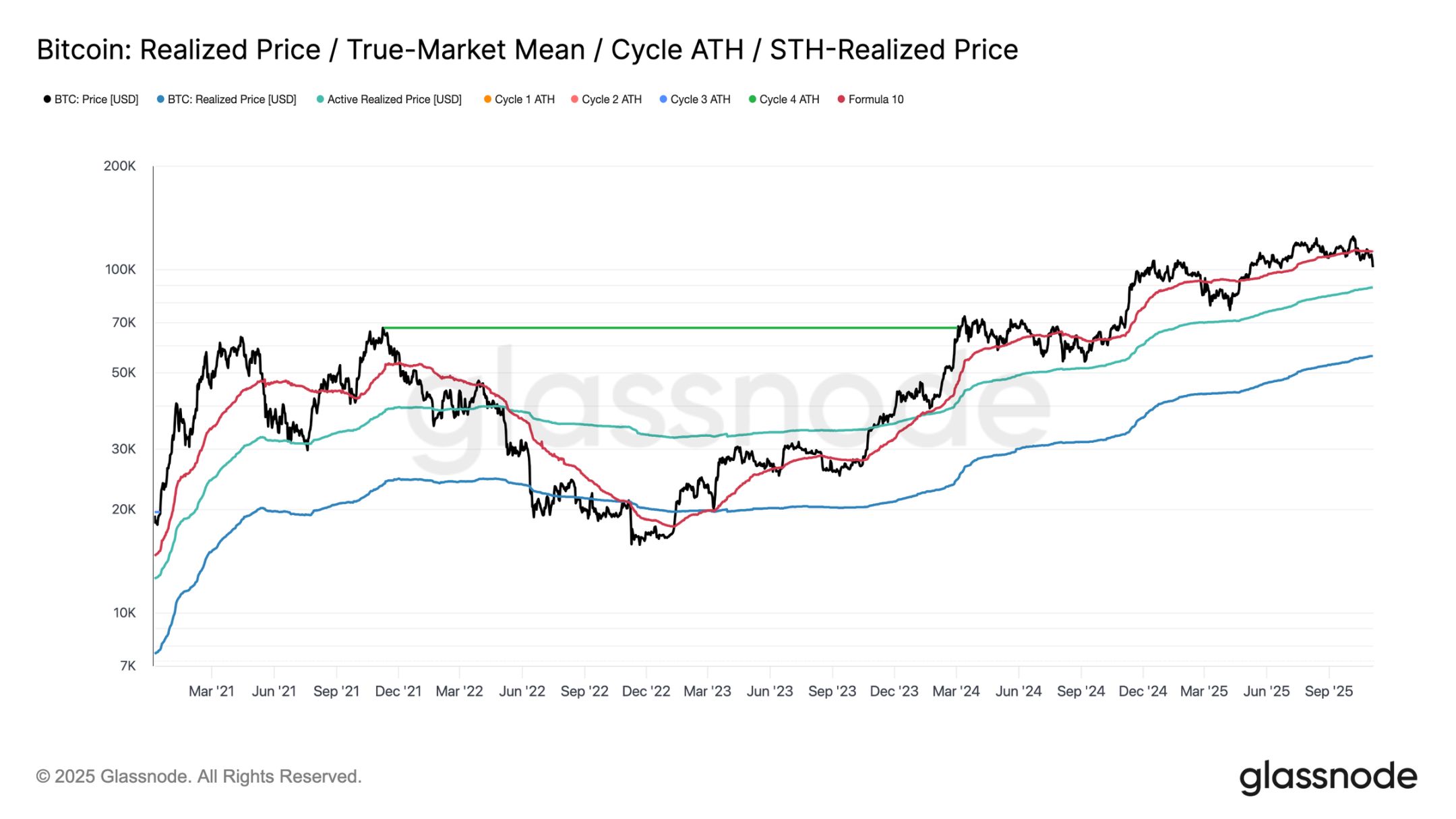

З моменту різкого падіння ринку 10 жовтня Bitcoin не зміг утриматися вище базової вартості короткострокових власників і врешті різко впав до рівня близько 100 000 доларів, що приблизно на 11% нижче критичного порогу в 112 500 доларів.

З історичних даних видно, що коли ціна настільки відхиляється вниз від цього рівня, зростає ймовірність подальшого тестування нижчих структурних рівнів підтримки — наприклад, поточної реалізованої ціни активних інвесторів близько 88 500 доларів. Цей індикатор динамічно відстежує базову вартість активної циркулюючої пропозиції (без урахування сплячих токенів) і в минулих циклах часто був ключовим орієнтиром під час тривалих корекцій.

На роздоріжжі

Детальніший аналіз показує, що структура цієї корекції схожа на червень 2024 року та лютий 2025 року — у ці періоди Bitcoin також перебував на критичному роздоріжжі між "відскоком" і "глибокою стислістю". Наразі при ціні нижче 100 000 доларів близько 71% пропозиції залишається прибутковою, що ставить ринок на нижню межу типової зони балансу прибуткової пропозиції 70%-90% для середньострокового уповільнення.

На цьому етапі зазвичай спостерігаються короткочасні відскоки до базової вартості короткострокових власників, але для стійкого відновлення потрібна тривала консолідація та новий приплив попиту. Навпаки, якщо подальше ослаблення призведе до збільшення кількості власників у збитках, ринок може перейти від поточного помірного спаду до глибокої ведмежої фази. Історично цей етап характеризується капітуляційними розпродажами та тривалим повторним накопиченням.

Збитки залишаються контрольованими

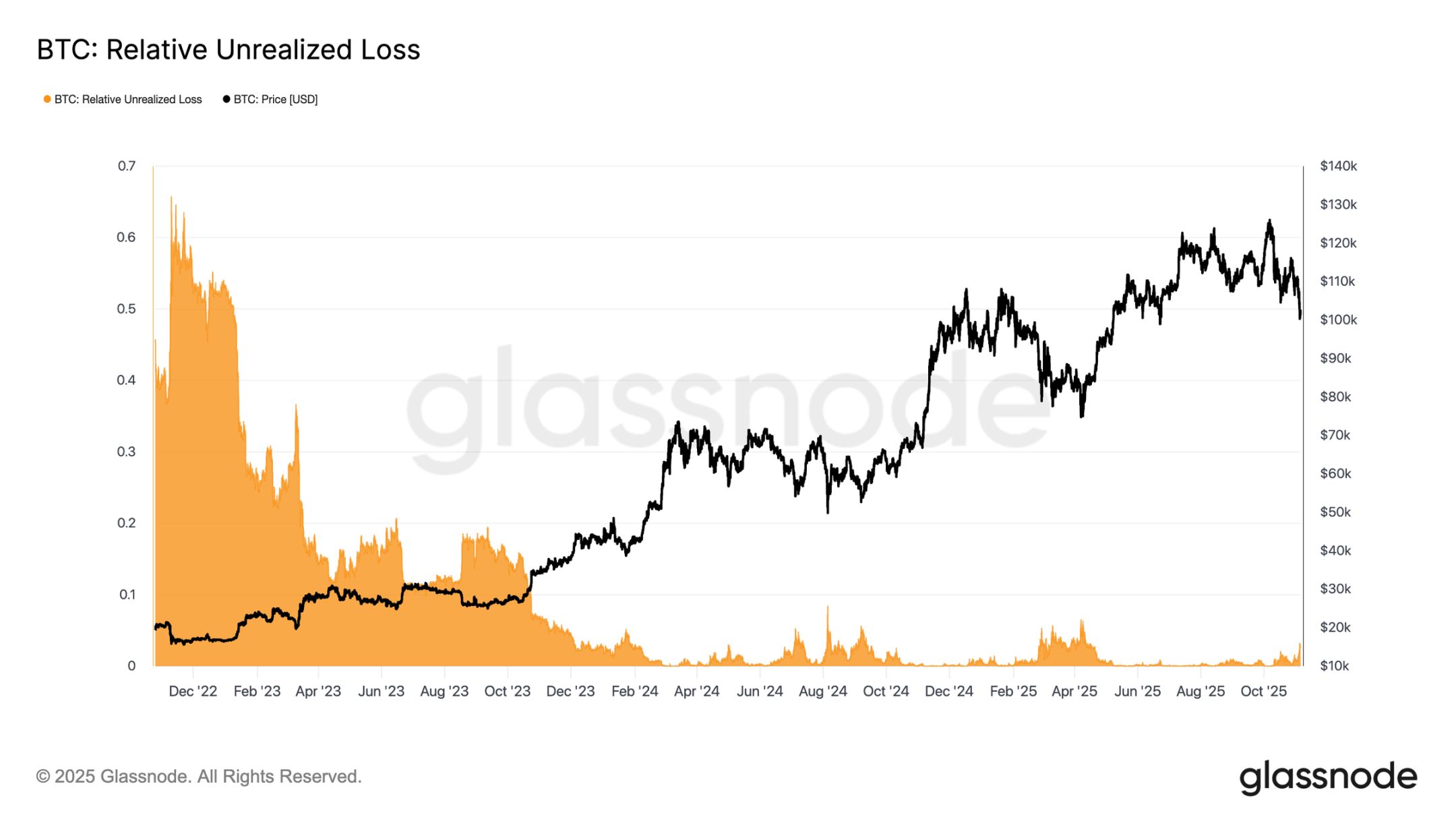

Щоб краще розрізнити характер поточної корекції, можна звернутися до відносного нереалізованого рівня збитків — цей індикатор вимірює частку загальних нереалізованих збитків у доларах до ринкової капіталізації. На відміну від екстремальних рівнів збитків під час ведмежого ринку 2022–2023 років, поточний рівень у 3,1% свідчить про помірний тиск на ринок, що відповідає середньостроковим корекціям у третьому-четвертому кварталах 2024 року та другому кварталі 2025 року, і залишається нижче порогу в 5%.

Поки рівень нереалізованих збитків залишається в цьому діапазоні, ринок можна класифікувати як "помірний ведмежий", для якого характерна впорядкована переоцінка, а не панічний розпродаж. Але якщо корекція посилиться і цей показник перевищить 10%, це може спровокувати масову капітуляцію і позначити перехід ринку до більш суворої ведмежої фази.

Довгострокові власники продовжують продавати

Попри відносно контрольований рівень збитків і лише 21% відступу від історичного максимуму в 126 000 доларів, ринок все ще стикається з помірним, але стійким тиском продажів з боку довгострокових власників (LTH). Ця тенденція поступово проявилася з липня 2025 року, і навіть новий максимум Bitcoin на початку жовтня не змінив ситуацію, що стало несподіванкою для багатьох інвесторів.

За цей період обсяг Bitcoin у довгострокових власників скоротився приблизно на 300 000 монет (з 14,7 мільйонів до 14,4 мільйонів). Це відрізняється від хвилі продажів на ранньому етапі цього циклу: тоді довгострокові власники продавали на різкому зростанні, а зараз вони продають на слабкості, тобто скорочують позиції під час консолідації та подальшого зниження цін. Така зміна поведінки свідчить про втому і зниження впевненості серед досвідчених інвесторів.

Оффчейн-інсайти

Недостатньо "боєприпасів": інституційний попит охолов

Звертаючись до інституційного попиту: за останні два тижні приплив коштів у американські спотові ETF на Bitcoin різко сповільнився, спостерігається стійкий щоденний чистий відтік від 150 мільйонів до 700 мільйонів доларів. Це різко контрастує з потужним припливом у вересні — на початку жовтня, коли припливи підтримували ціну.

Останні тенденції свідчать, що інституційне розміщення капіталу стало обережнішим, а бажання фіксувати прибуток і відкривати нові позиції знизилося, що послабило загальний тиск на купівлю ETF. Це охолодження активності тісно пов’язане із загальною слабкістю цін і підкреслює, що після кількох місяців накопичення впевненість покупців знизилася.

Явна упередженість: слабкий спотовий попит

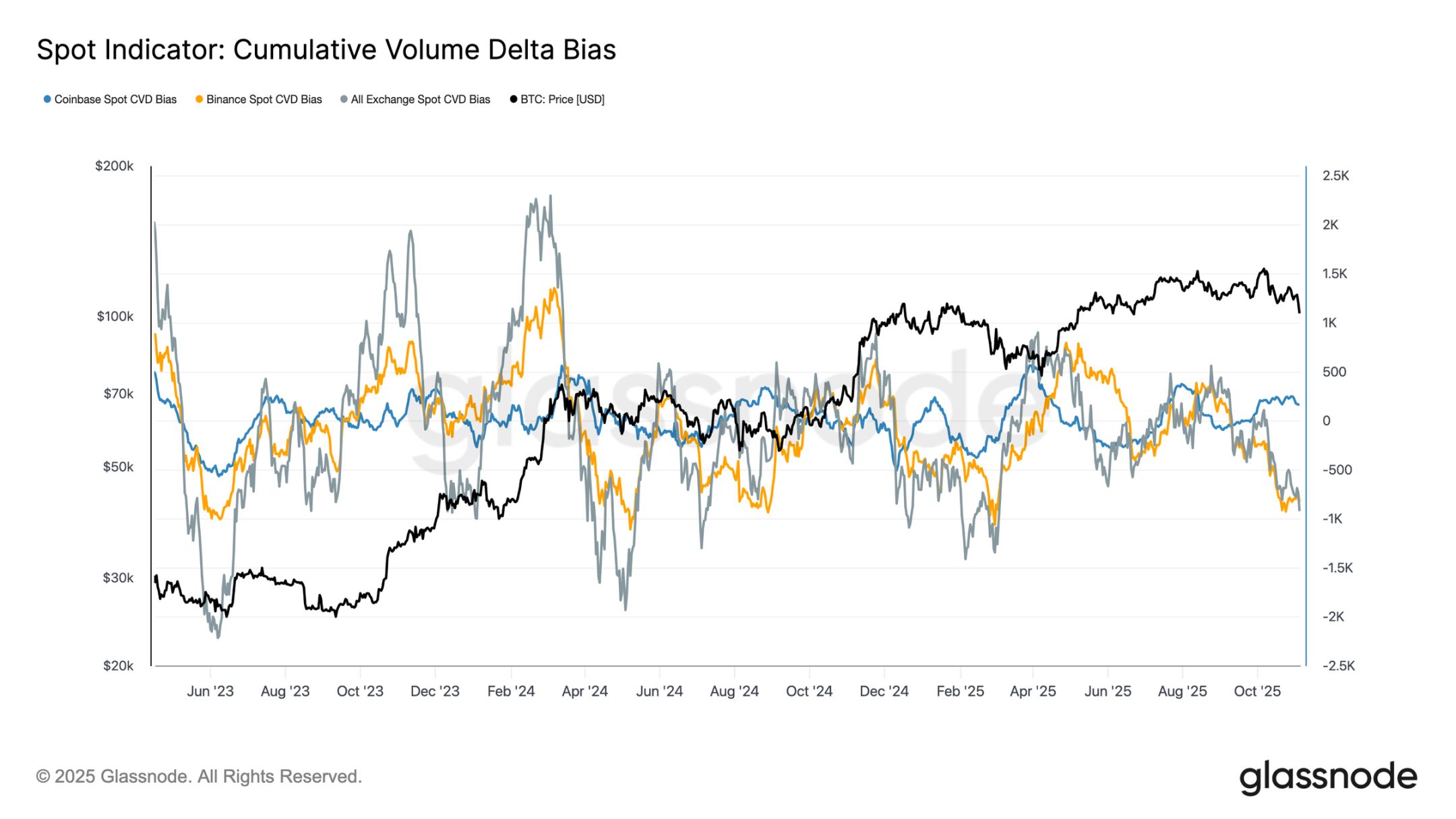

За останній місяць активність на спотовому ринку продовжувала знижуватися, а кумулятивна різниця обсягів (CVD) на основних біржах демонструє спадну тенденцію. На Binance і в цілому по спотовому ринку CVD стали від’ємними — відповідно -822 Bitcoin і -917 Bitcoin, що вказує на стійкий тиск продажів і обмежений обсяг активних покупок. Coinbase залишається відносно нейтральною, CVD становить +170 Bitcoin, явних ознак активного поглинання з боку покупців не спостерігається.

Погіршення спотового попиту узгоджується зі сповільненням припливу коштів у ETF, що свідчить про зниження впевненості самостійних інвесторів. Ці сигнали разом підсилюють тон ринкового охолодження: інтерес до купівлі низький, а відскоки швидко використовуються для фіксації прибутку.

Зниження інтересу: деривативний ринок скорочує кредитне плече

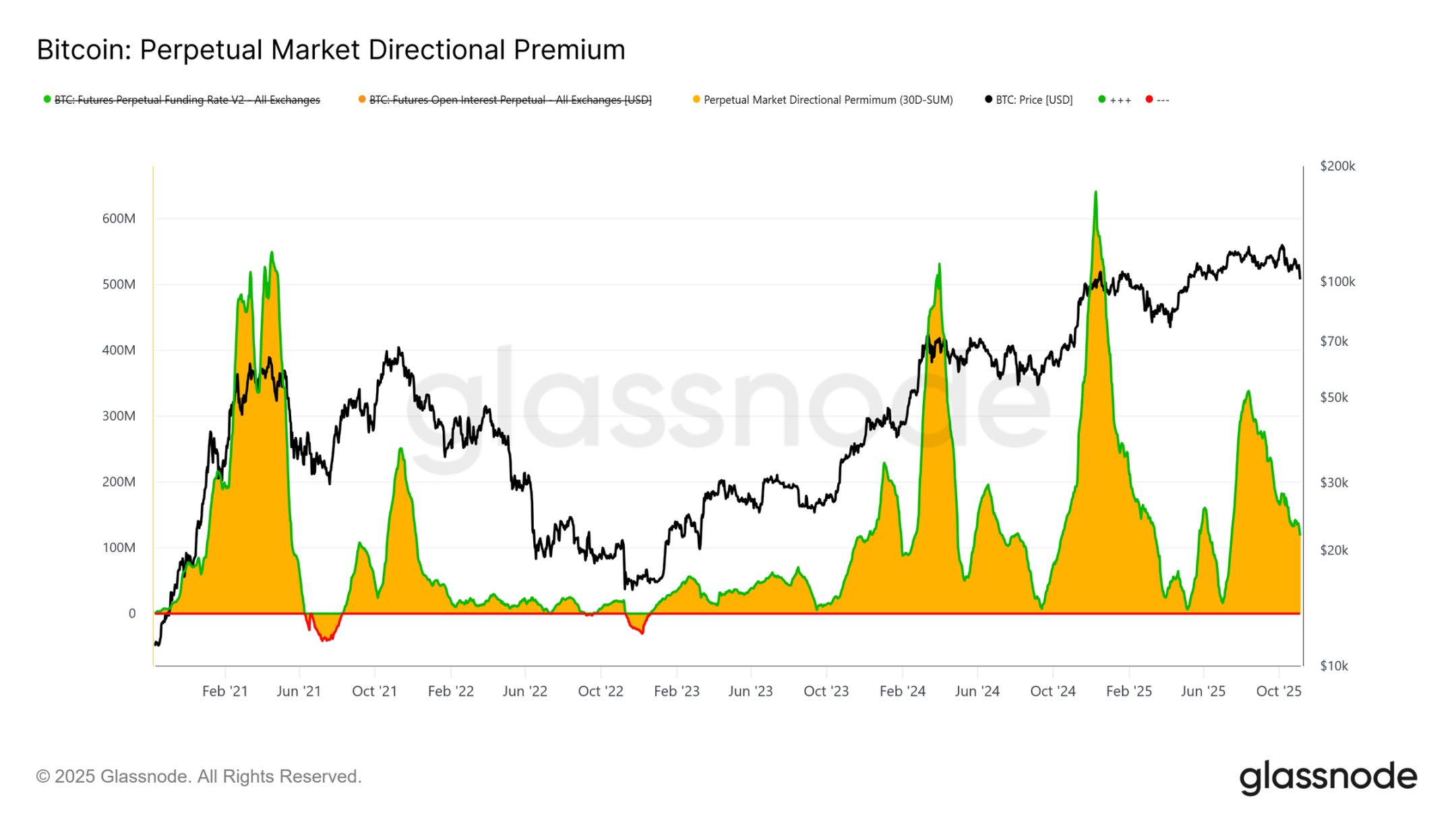

На ринку деривативів направлена премія на ринку безстрокових контрактів (тобто плата, яку довгі трейдери сплачують за підтримку позицій) різко знизилася з піку у 338 мільйонів доларів на місяць у квітні до приблизно 118 мільйонів доларів. Це значне зниження означає масове закриття спекулятивних позицій і явне охолодження ризикових настроїв.

Після тривалого періоду високих позитивних фінансувань у середині року поступове зниження цього індикатора свідчить, що трейдери скорочують направлене кредитне плече, віддаючи перевагу нейтральним, а не агресивним довгим позиціям. Така зміна відповідає загальній слабкості спотового попиту та припливу коштів у ETF, підкреслюючи, що ринок безстрокових контрактів перейшов від оптимізму до більш обережної стратегії уникнення ризику.

Пошук захисту: оборонний настрій на ринку опціонів

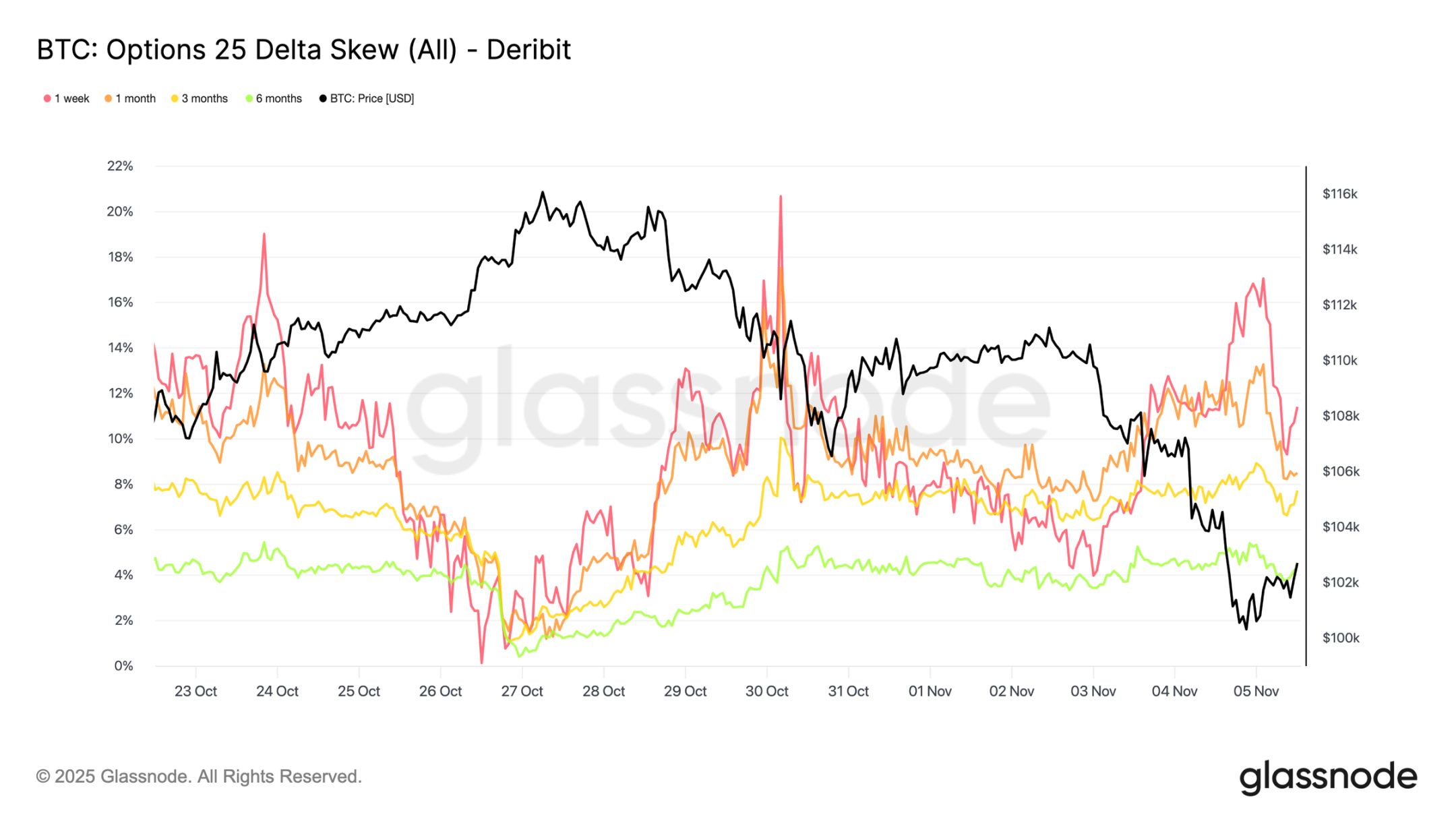

Поки Bitcoin коливається біля психологічної позначки 100 000 доларів, індикатор опціонного схилу очікувано показує високий попит на пут-опціони. Дані свідчать, що ринок опціонів не робить ставку на розворот чи "купівлю на падінні", а платить високу премію для захисту від подальших ризиків зниження. Високі ціни на пут-опціони на ключових рівнях підтримки свідчать, що трейдери зосереджені на захисті ризиків, а не на накопиченні позицій. Коротко кажучи, ринок хеджується, а не ловить дно.

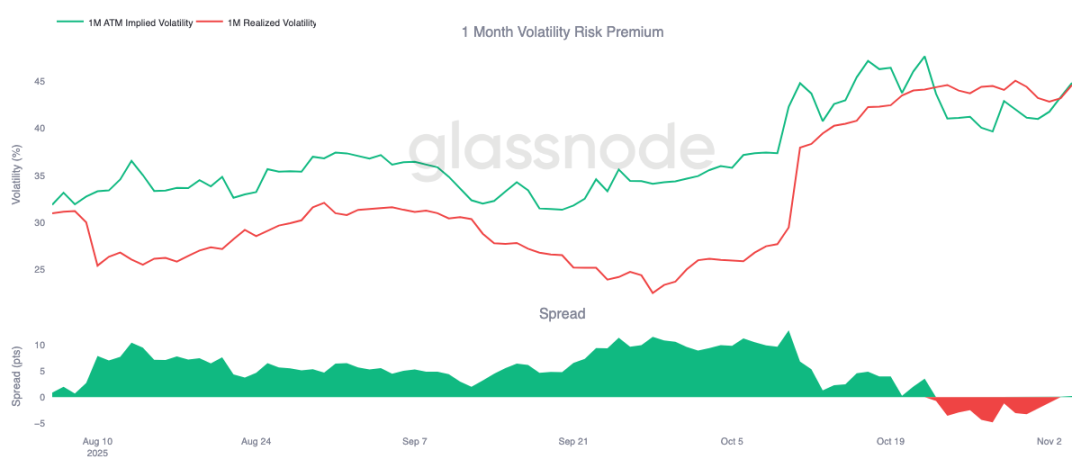

Повернення премії за ризик

Після десяти днів від’ємних значень місячна премія за волатильність трохи повернулася в позитивну зону. Як і очікувалося, премія повернулася до середнього рівня — після складного періоду для продавців гамма-опціонів імпліцитна волатильність була переоцінена вгору.

Ця зміна відображає домінування обережних настроїв на ринку. Трейдери готові платити високу ціну за захист, що дозволяє маркет-мейкерам займати протилежні позиції. Варто зазначити, що коли Bitcoin впав до 100 000 доларів, імпліцитна волатильність зросла разом із відновленням оборонних позицій.

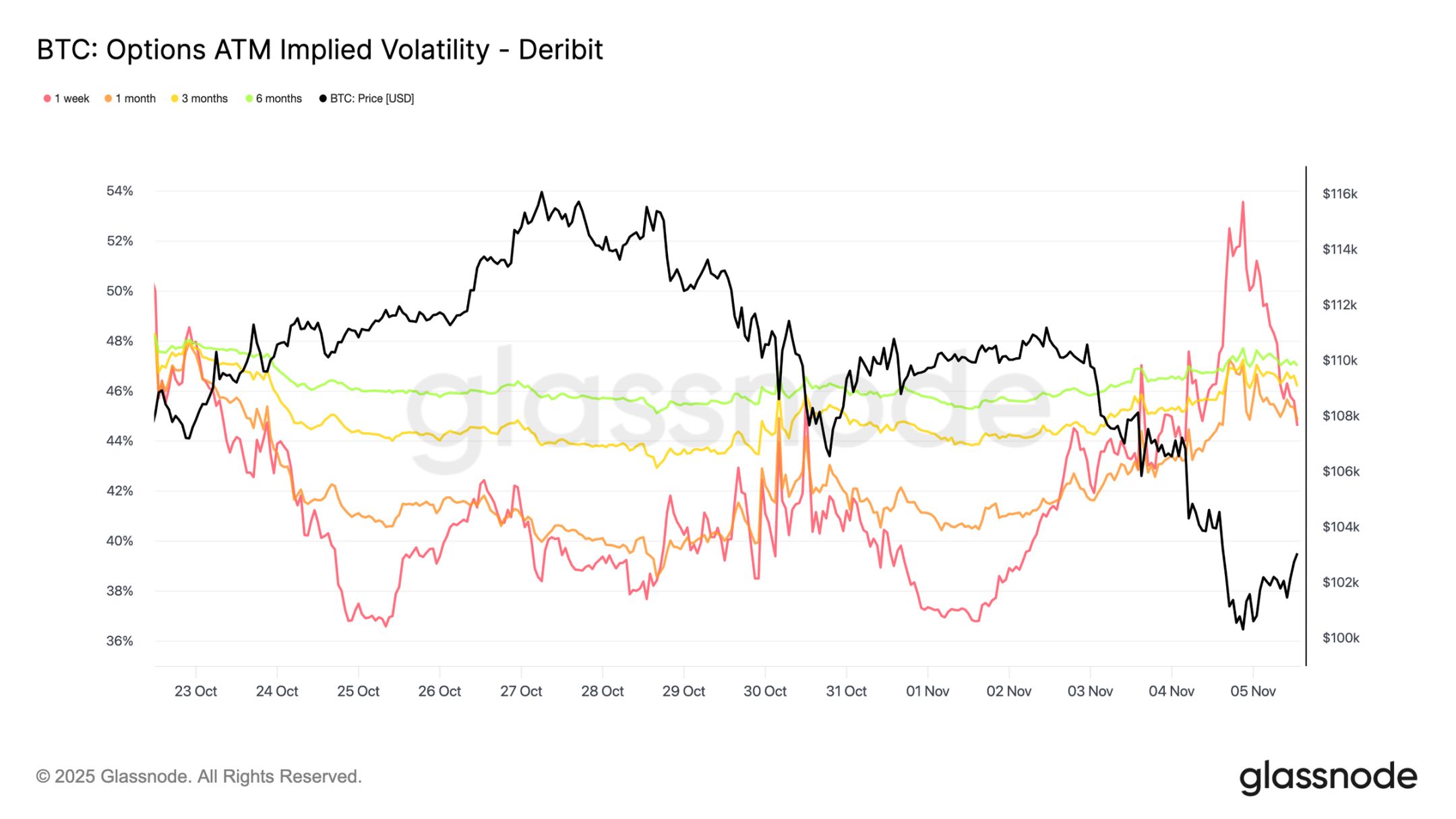

Волатильність різко зросла і відкотилася

Короткострокова імпліцитна волатильність залишається тісно негативно корельованою з ціною. Під час розпродажу Bitcoin волатильність різко зросла: тижнева імпліцитна волатильність досягала 54%, а після стабілізації біля 100 000 доларів відкотилася приблизно на 10 пунктів волатильності.

Довгострокова волатильність також зросла: місячна волатильність піднялася приблизно на 4 пункти порівняно з рівнем до корекції біля 110 000 доларів, а шестимісячна — приблизно на 1,5 пункти. Така динаміка підкреслює класичний зв’язок "паніка — волатильність": швидке падіння ціни все ще викликає стрибки короткострокової волатильності.

Оборонна битва за рівень 100 000 доларів

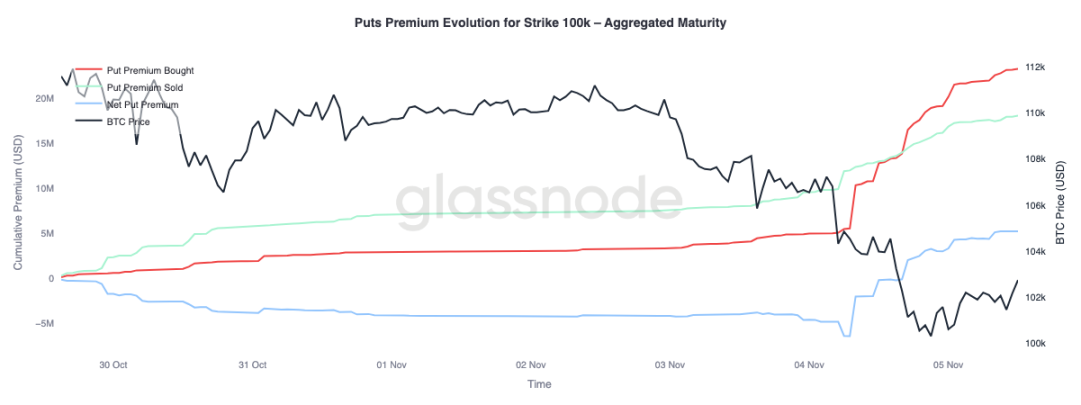

Аналізуючи премію на пут-опціони зі страйком 100 000 доларів, можна краще зрозуміти поточний настрій. За останні два тижні чиста премія на пут-опціони поступово зростала, а вчора, на тлі посилення побоювань щодо завершення бичачого ринку, премія різко зросла. Під час розпродажу премія на пут-опціони зростала, і навіть коли Bitcoin стабілізувався біля підтримки, премія залишалася високою. Така динаміка підтверджує, що хеджування триває, а трейдери обирають захист, а не новий ризик.

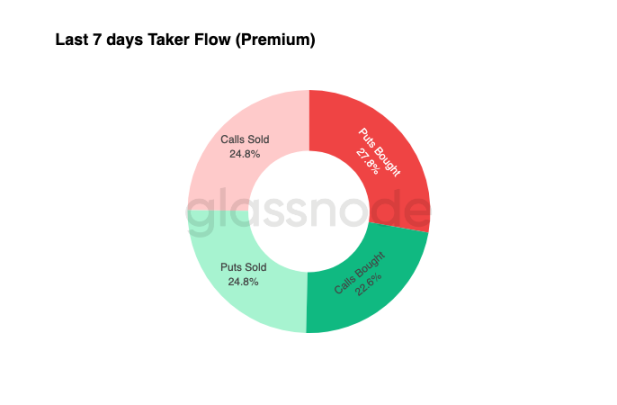

Капітал спрямовується в оборону

Дані про рух капіталу за останні сім днів показують, що ринок переважно займає негативні дельта-позиції — головним чином через купівлю пут-опціонів і продаж кол-опціонів. За останні 24 години чітких сигналів дна не спостерігається. Маркет-мейкери все ще мають довгу гамму, поглинаючи значний ризик у трейдерів, які шукають прибутку, і можуть отримати вигоду з двосторонньої волатильності цін.

Така структура підтримує високу, але контрольовану волатильність і обережний настрій ринку. Загалом поточне середовище більше сприяє обороні, ніж агресивним ризиковим стратегіям, і бракує чітких каталізаторів для зростання. Однак через високу вартість захисту від падіння деякі трейдери можуть незабаром почати продавати премію за ризик у пошуках інвестиційних можливостей.

Висновок

Bitcoin пробив базову вартість короткострокових власників (близько 112 500 доларів) і стабілізувався біля 100 000 доларів, що означає вирішальну зміну ринкової структури. На цей момент ця корекція схожа на попередні етапи середньострокового уповільнення: 71% (у межах діапазону 70%-90%) пропозиції все ще прибуткові, а відносний нереалізований рівень збитків контролюється на рівні 3,1% (нижче 5%), що свідчить про помірний ведмежий ринок, а не глибоку капітуляцію. Однак стійкий розпродаж з боку довгострокових власників з липня та відтік коштів з ETF підкреслюють ослаблення довіри як роздрібних, так і інституційних інвесторів.

Якщо тиск продажів збережеться, реалізована ціна активних інвесторів (близько 88 500 доларів) стане ключовим орієнтиром для подальшого зниження; а повернення базової вартості короткострокових власників стане сигналом відновлення попиту. Тим часом як направлена премія на ринку безстрокових контрактів, так і CVD вказують на відтік спекулятивного кредитного плеча та зниження участі на спотовому ринку, що підсилює середовище уникнення ризику.

На ринку опціонів високий попит на пут-опціони, зростання премії на страйк 100 000 доларів і невелике відновлення імпліцитної волатильності підтверджують оборонний настрій. Трейдери все ще надають перевагу захисту, а не накопиченню, що відображає нерішучість щодо "дна".

Загалом ринок перебуває у стані крихкої рівноваги: перепроданий, але без паніки, обережний, але структурно стійкий. Подальший напрямок залежатиме від того, чи зможе новий попит поглинути стійкий розпродаж довгострокових власників і повернути діапазон 112 000–113 000 доларів як надійну підтримку; або ж продавці продовжать домінувати, продовжуючи поточний спадний тренд.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз ціни Zcash на 2025 рік: чому ZEC може досягти $360, знизившись на 35% від історичного максимуму?