Чотири роки інвестували у топові венчурні фонди, але основний капітал скоротився наполовину: чи зруйнувався міф про криптофонди?

Автор: PANews, Zen

Оригінальна назва: Інвестувавши в топовий VC чотири роки тому, основний капітал скоротився вдвічі. Що сталося з криптофондами?

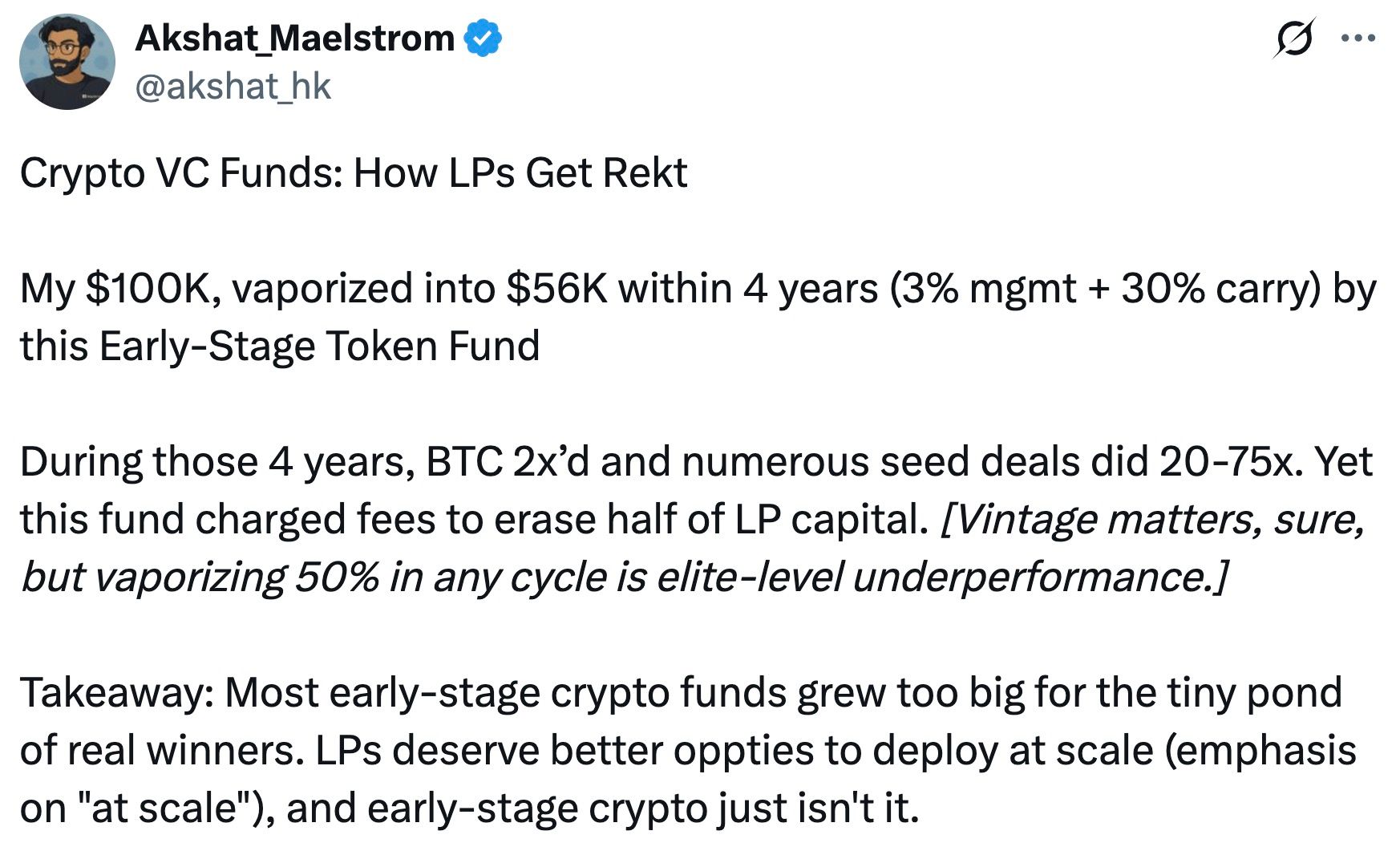

Нещодавно співзасновник і керівник інвестицій сімейного офісу Arthur Hayes — Maelstrom, Akshat Vaidya, публічно розкрив у X невдалий інвестиційний результат, що викликало широкий резонанс у криптоспільноті.

Vaidya зазначив, що чотири роки тому він інвестував 100 000 доларів у ранній токен-фонд Pantera Capital (Pantera Early-Stage Token Fund LP), а зараз залишилося лише 56 000 доларів, тобто він втратив майже половину основного капіталу.

Для порівняння Vaidya вказав, що за цей же період ціна bitcoin зросла приблизно вдвічі, а багато інвестицій у seed-раунди криптопроєктів принесли дохідність у 20–75 разів. Vaidya зауважив: «Хоча рік входу на ринок має значення, втратити 50% у будь-якому циклі — це найгірший результат». Ця гостра оцінка напряму поставила під сумнів ефективність фонду й викликала гарячу дискусію в галузі щодо результативності великих криптофондів і їхньої моделі комісій.

Епоха стрімкого зростання ринку та «3/30»

Vaidya особливо згадав і розкритикував структуру комісій «3/30», що означає щорічну комісію за управління у 3% і 30% комісію з прибутку. Це значно вище за традиційну модель хедж-фондів і венчурних фондів «2/20», тобто 2% за управління і 20% з прибутку.

У період піку крипторинку деякі відомі інституційні фонди, маючи багатий досвід і доступ до проєктів, стягували з інвесторів комісії, що перевищували традиційні стандарти, наприклад, 2,5% або 3% за управління, а також 25% чи навіть 30% з надприбутку. Pantera, яку критикує Vaidya, є типовим прикладом фонду з високими комісіями.

З розвитком ринку структура комісій криптофондів останніми роками також поступово змінюється. Після випробувань бичачими й ведмежими циклами, під тиском LP і труднощами з фандрейзингом, криптофонди загалом переходять до нижчих комісій. Нові фонди знижують комісію за управління до 1–1,5% або беруть підвищену комісію лише з надприбутку, намагаючись краще узгодити інтереси з інвесторами.

Наразі криптовалютні хедж-фонди зазвичай використовують класичну структуру «2% за управління і 20% з прибутку», але тиск на розподіл коштів призвів до зниження середніх комісій. За даними Crypto Insights Group, поточна комісія за управління становить близько 1,5%, а комісія з прибутку залежно від стратегії та ліквідності — 15–17,5%.

Криптофондам важко досягти масштабування

Публікація Vaidya також викликала дискусію щодо масштабів криптофондів. Vaidya прямо заявив, що за винятком окремих випадків, великі криптовалютні венчурні фонди мають загалом низьку дохідність і завдають шкоди обмеженим партнерам. Він зазначив, що мета його посту — за допомогою даних нагадати/навчити всіх, що криптовалютний венчур не піддається масштабуванню, навіть якщо це відомі бренди з топовими інвесторами.

Деякі підтримують його думку, вважаючи, що надмірно великі обсяги залучених коштів у ранніх криптофондах стали тягарем для їхньої дохідності. Такі лідери, як Pantera, a16z Crypto, Paradigm, останніми роками залучили фонди на мільярди доларів, але ефективно розмістити такі великі суми на відносно ранньому крипторинку дуже складно.

За обмеженої кількості якісних проєктів великі фонди змушені інвестувати у велику кількість стартапів, у результаті чого частка в кожному проєкті невелика, а якість — різна, надмірна диверсифікація ускладнює отримання надприбутку.

На відміну від цього, невеликі фонди чи сімейні офіси завдяки помірному розміру капіталу можуть ретельніше відбирати проєкти й концентруватися на якісних інвестиціях. Прихильники вважають, що така стратегія «малий, але якісний» легше забезпечує перевищення ринкової дохідності. Сам Vaidya у коментарях також зазначив, що «проблема не в ранніх токенах, а в розмірі фонду», а ідеальний ранній криптофонд має бути невеликим і гнучким.

Втім, є й інша точка зору, яка ставить під сумнів таку радикальну позицію. Її прихильники вважають, що хоча великі фонди можуть стикатися з проблемою зниження граничної дохідності при інвестуванні в ранні проєкти, їхню цінність для галузі не можна повністю заперечувати через невдалу інвестицію. Великі криптофонди мають багаті ресурси, професійні команди та широку мережу, можуть надавати проєктам додаткові послуги після інвестицій і сприяти розвитку екосистеми, чого не можуть собі дозволити приватні інвестори чи малі фонди.

Крім того, великі фонди зазвичай можуть брати участь у більших раундах фінансування чи будівництві інфраструктури, забезпечуючи галузь необхідною глибиною капіталу. Наприклад, деякі публічні блокчейни чи біржі, яким потрібно понад 100 мільйонів доларів фінансування, не можуть обійтися без участі великих криптофондів. Тому існування великих фондів має сенс, але важливо контролювати відповідність розміру фонду ринковим можливостям і уникати надмірного роздування.

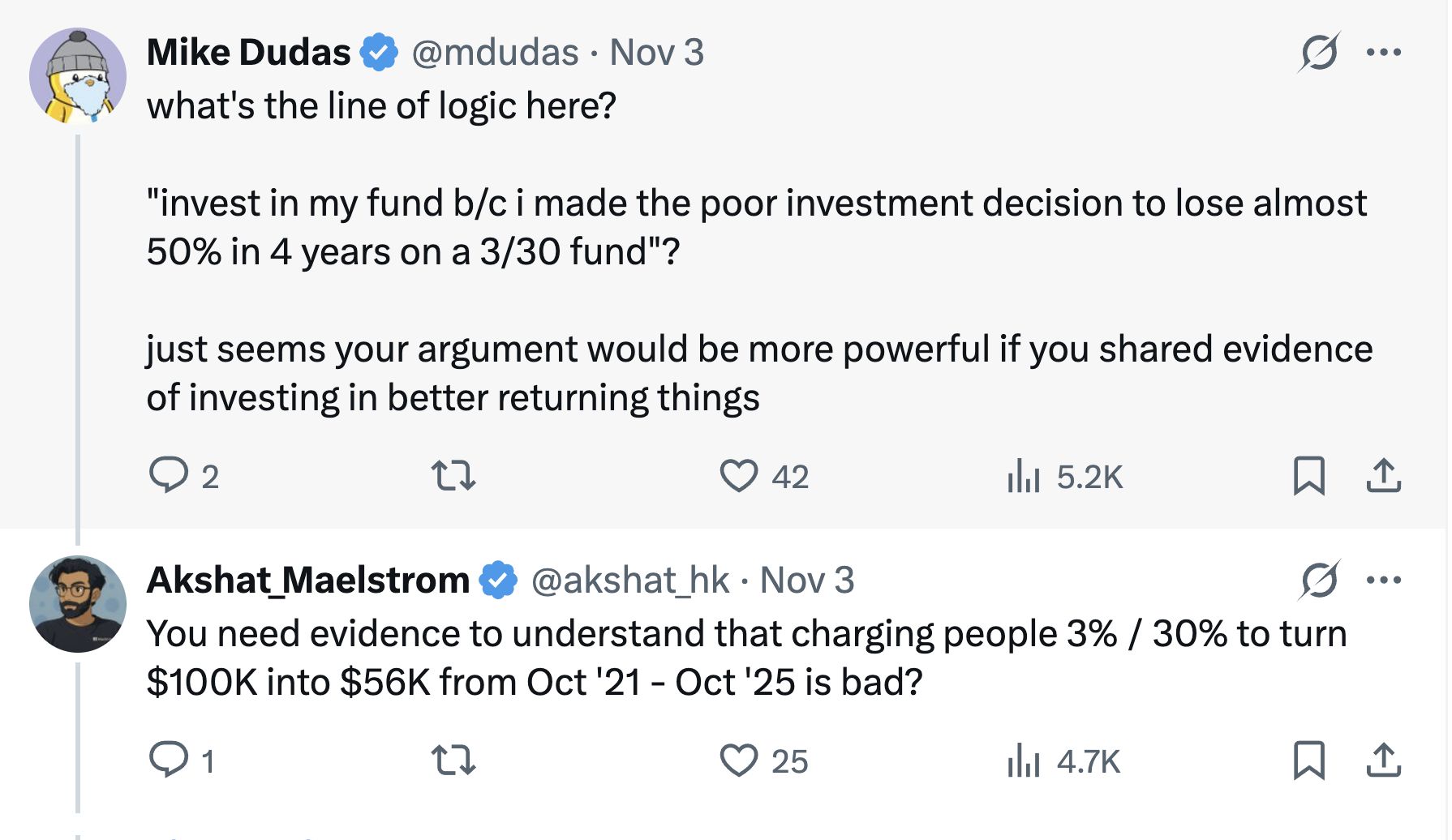

Варто зазначити, що у цій дискусії деякі коментатори вважають, що публічна критика конкурентів з боку Vaidya має «маркетинговий» підтекст — як керівник сімейного офісу Arthur Hayes, він також розробляє диференційовану стратегію для свого фонду й залучає кошти — Maelstrom готує новий фонд обсягом понад 250 мільйонів доларів, плануючи купувати середні криптоінфраструктурні та дата-компанії.

Тому Vaidya, ймовірно, використовує критику конкурентів, щоб підкреслити диференціацію Maelstrom, орієнтовану на value-інвестування та грошовий потік. Співзасновник 6th Man Ventures Mike Dudas зазначив, що якщо він хоче рекламувати результати нового фонду сімейного офісу, то мав би говорити про власні досягнення, а не привертати увагу за рахунок нападок на інших.

«Жодна стратегія не краща за купівлю BTC»

Vaidya на власному досвіді порівняв дохідність фонду зі стратегією простого володіння bitcoin, піднявши стару тему: чи не краще інвестору просто купити bitcoin, ніж віддавати гроші криптофонду?

У різні періоди відповідь на це питання може бути різною.

У попередніх бичачих циклах деякі топові криптофонди дійсно значно перевершували bitcoin. Наприклад, у 2017 та 2020–2021 роках під час ринкового буму досвідчені менеджери фондів, завдяки ранньому входу в нові проєкти чи використанню кредитного плеча, отримували прибутки, що значно перевищували зростання bitcoin.

Крім того, якісні фонди можуть забезпечити професійне управління ризиками й захист від падіння: у ведмежому ринку, коли ціна bitcoin падає вдвічі чи більше, деякі хедж-фонди завдяки шортам і кількісним стратегіям змогли уникнути великих втрат або навіть отримати прибуток, зменшуючи ризик волатильності.

Крім того, для багатьох інституційних і заможних інвесторів криптофонди надають можливість диверсифікації та професійний доступ. Фонди можуть інвестувати в області, недоступні для приватних інвесторів, наприклад, у приватні токен-раунди, ранні інвестиції в акції, DeFi-доходи тощо. Ті seed-проєкти, які, за словами Vaidya, зросли у 20–75 разів, для приватних інвесторів практично недоступні на ранніх стадіях без каналів і експертизи фонду — за умови, що менеджери фонду дійсно мають відмінні навички відбору й виконання.

З довгострокової перспективи крипторинок швидко змінюється, і професійні інвестиції, і пасивне володіння мають свої застосування.

Для учасників і інвесторів крипторинку ця дискусія навколо фонду Pantera — це привід раціонально оцінити й обрати стратегію інвестування, яка найбільше відповідає власним цілям, щоб максимально примножити капітал у мінливому ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BTC демонструє потенційне середньоциклічне дно на тлі страху на ринку

Cardano Midnight Network досягла 1 мільйона майнінгових адрес

Midnight Network зафіксував 1 000 000 майнінгових адрес, що свідчить про активне впровадження серед членів спільноти.

Аналітики JPMorgan встановили ціль для Bitcoin у $170,000 після рекордних ліквідацій на ринку

JPMorgan прогнозує, що Bitcoin може досягти $170,000 протягом наступних 12 місяців, завдяки сприятливим показникам волатильності порівняно із золотом та стабілізації ринку ф'ючерсів після ліквідацій у жовтні.

Base Network збільшує ліміт газу до 125 Mgas/s, планує досягти 150 Mgas/s до кінця року

Base підвищила свій газовий ліміт до 125 мільйонів gas на секунду, просуваючись до цільового показника в 150 мільйонів gas на секунду до кінця 2025 року. Це оновлення відбулося після переходу на більш ефективне клієнтське програмне забезпечення Reth.