Напередодні вибуху bitcoin наприкінці року: ETF відтягують ліквідність, зниження ставок підпалює ринок, а сценарій подвоєння альткоїнів вже написаний

Криптовалютний ринок у жовтні 2025 року демонструє тенденцію до відновлення, інвесторські настрої змінюються з обережних на помірно оптимістичні. Чистий приплив капіталу переходить із від’ємного у позитивний, зростає участь інституцій, покращується регуляторне середовище. Значно зростають надходження коштів до spot ETF на bitcoin, схвалення ETF на альткоїни забезпечує ринку нову ліквідність. На макрорівні очікування зниження ставок Федеральної резервної системи США посилюються, світова політична ситуація стає більш сприятливою. Резюме підготовлено Mars AI. Це резюме створено моделлю Mars AI, і його точність та повнота продовжують удосконалюватися.

Загальна ситуація на ринку: перехід від обережності до обережного оптимізму

У другій половині жовтня 2025 року криптовалютний ринок після етапної корекції демонструє чіткі ознаки відновлення. Протягом останніх двох місяців домінуючий на ринку настрій обережності поступово зникає, особливо після різкого відкату 11 жовтня, коли інвесторські емоції пройшли шлях від паніки до поступової раціоналізації. Кілька ключових індикаторів свідчать, що зона дна ринку була ефективно протестована, і нові бичачі сили накопичуються.

Відновлення ринку проявляється не лише на ціновому рівні, а й глибше — у потоках капіталу, зростанні участі інституцій та покращенні регуляторного середовища. З кінця жовтня чистий приплив коштів на ринок став позитивним, схвалено низку ETF на альткоїни, а очікування глобального пом’якшення монетарної політики посилюються — ці фактори разом вдихнули нову енергію в ринок.

Станом на 29 жовтня загальна ринкова капіталізація криптовалют зросла до 3.97 трильйона доларів США, що на 2.06% більше, ніж минулого тижня, а індекс страху на ринку піднявся з мінімальних значень до 39, що свідчить про те, що хоча інвестори залишаються обережними, їхній настрій помітно покращився.

Позитивні зміни у структурі ринку також проявилися у завершенні процесу розкредитування. Обвал 11 жовтня ліквідував значну кількість високоризикових позицій, і за чотири тижні до 22 жовтня сума ліквідацій по всій мережі поступово зменшувалася, а надмірна спекуляція на деривативному ринку була ефективно стримана. Наразі обсяг відкритих контрактів на Bitcoin повернувся до здорового рівня, фінансова ставка залишається позитивною, але не перегрітою, що свідчить про більш стійку основу ринку.

Ринок ETF: ключовий інструмент для масштабного входу інституційного капіталу

Bitcoin Spot ETF: основний індикатор попиту на інституційну алокацію

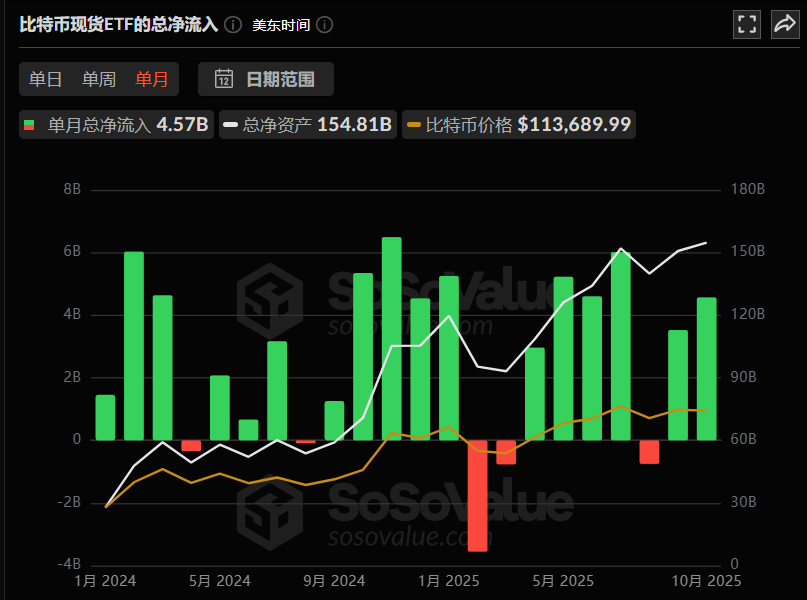

Найяскравішою подією жовтня на криптовалютному ринку став сектор ETF, де потоки капіталу та поведінка інституцій підтвердили повернення ринкової впевненості. Сукупний чистий приплив у Bitcoin Spot ETF цього місяця досяг 4.57 мільярда доларів США.

Станом на 29 жовтня загальний обсяг активів під управлінням Bitcoin Spot ETF досяг історичного максимуму в 154.8 мільярда доларів США, що становить 6.8% від загальної ринкової капіталізації Bitcoin, і став важливим резервуаром ліквідності на ринку.

Згідно з тижневими даними, з 20 по 27 жовтня чистий приплив за тиждень склав 446 мільйонів доларів США, при цьому фонд IBIT від BlackRock особливо виділився, залучивши за тиждень 324 мільйони доларів США, а поточний обсяг позицій перевищив 800 тисяч BTC. Ці дані підкреслюють рішуче бичаче ставлення провідних фінансових інституцій до Bitcoin.

Для традиційного фінансового ринку приплив коштів в ETF є ключовим індикатором ринкових очікувань — на відміну від суб’єктивності соціальних медіа чи технічних обмежень графіків, потоки коштів в ETF об’єктивніше відображають реальні наміри інституцій та довгострокового капіталу щодо алокації.

Інституційна алокація: криптоактиви стають важливою частиною інвестиційного портфеля

Відмінною рисою цього зростання ринку є “посилення інституційного характеру”.

Провідні фінансові інституції продовжують розширювати свою присутність у криптоактивах: Morgan Stanley відкрив доступ до Bitcoin та Ethereum для всіх клієнтів з управління статками; JPMorgan дозволяє інституційним клієнтам використовувати Bitcoin як заставу для кредитів, що ще більше розширює сценарії використання криптоактивів.

Останні дані показують, що середня частка криптоактивів в інституційних портфелях зросла до 19%, що є історичним максимумом; 85% інституцій заявили, що вже завершили алокацію криптоактивів або планують розпочати її найближчим часом.

Це свідчить про те, що криптоактиви поступово стають стандартизованою складовою інституційних портфелів, а не маргінальним спекулятивним активом.

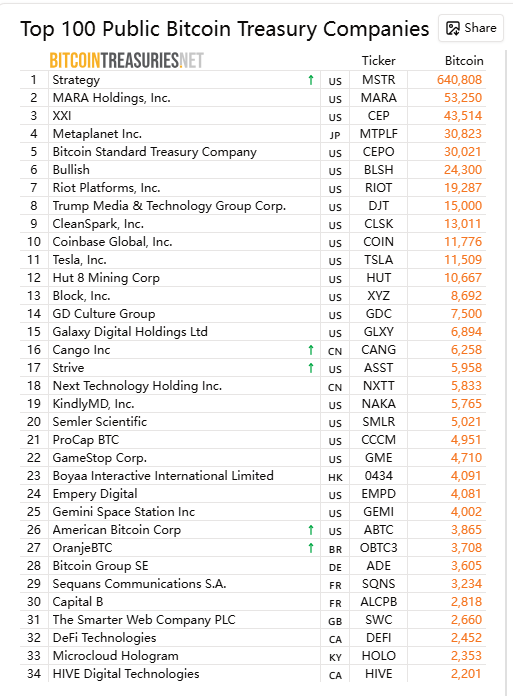

Щодо корпоративної алокації, такі традиційні фінансові компанії, як Block, Inc., включають криптовалюти до своїх балансів, наприклад, резерв понад 8 000 Bitcoin вартістю близько 550 мільйонів доларів США, що підкреслює визнання їхньої довгострокової цінності.

Ethereum ETF та ротація капіталу: стратегічне коригування за короткостроковими відтоками

На відміну від сильних результатів Bitcoin Spot ETF, Ethereum ETF у жовтні демонстрував відносну слабкість, сукупний чистий приплив склав 930 мільйонів доларів США.

З точки зору ринкової логіки, це можна розглядати як “сигнал ротації капіталу”: з одного боку, частина коштів переміщується з Ethereum у Bitcoin та Solana, які мають більш очевидний короткостроковий потенціал зростання;

З іншого боку, це також може бути підготовкою інституцій до запуску нових типів ETF (наприклад, Ethereum Futures ETF, Altcoin ETF), звільненням капіталу для нової хвилі алокації.

Такі ротації не є рідкістю в історії: на початку 2024 року спостерігалася подібна ситуація, після чого Ethereum після оновлення Cancun зазнав значного повернення капіталу.

Altcoin ETF: масове схвалення відкриває новий канал ліквідності

28 жовтня на американському ринку з’явилися перші Altcoin ETF, що охоплюють три основні проекти: Solana, Litecoin, Hedera. Зокрема, Bitwise та Grayscale запустили SOL ETF, а Canary Capital отримав дозвіл на торгівлю LTC ETF та HBAR ETF на Nasdaq.

Цей крок означає подальше визнання криптоактивів традиційною фінансовою системою. Варто зазначити, що перші Altcoin ETF — лише початок для ринку.

За відкритими даними, наразі ще 155 Altcoin ETF очікують на схвалення, охоплюючи 35 основних альткоїнів, а очікуваний початковий приплив капіталу перевищить сукупний початковий приплив у Bitcoin та Ethereum ETF за перші два раунди. Якщо всі ці ETF будуть схвалені, це принесе на крипторинок безпрецедентну “хвилю ліквідності”.

З історичного досвіду, після запуску Bitcoin ETF було залучено понад 50 мільярдів доларів США, а Ethereum ETF — ще 25 мільярдів доларів США.

По суті, ETF — це не лише фінансовий продукт, а й “стандартизований канал” для входу капіталу на крипторинок. Коли цей канал розширюється від Bitcoin та Ethereum до SOL, XRP, LINK, AVAX та інших альткоїнів, вся система оцінки крипторинку буде перебудована, а ліквідність і ефективність ціноутворення для монет із середньою та малою капіталізацією значно зростуть.

Інституційна присутність на ринку Altcoin ETF поступово поглиблюється: ProShares планує запустити CoinDesk 20 ETF, який відстежуватиме 20 криптоактивів, включаючи BTC, ETH, SOL, XRP; REX-Osprey випустив 21-Asset ETF, що інноваційно дозволяє отримувати стейкінг-дохід по токенах ADA, AVAX, NEAR, SEI, TAO, розширюючи модель прибутковості ETF. Лише для Solana наразі 23 ETF очікують на схвалення, що чітко свідчить: інституційний апетит до ризику в криптоактивах зростає, а крива ризику розширюється від Bitcoin до всієї DeFi-екосистеми.

Макроекономічне середовище: подвійний драйвер очікувань пом’якшення ліквідності та сприятливої політики

Монетарна політика ФРС: очікування зниження ставок відкриває простір для ліквідності

Окрім фактору ETF, очікування пом’якшення ліквідності на макрорівні є ще одним ключовим рушієм ринкової динаміки.

29 жовтня ринкові дані показали, що ймовірність зниження ставки ФРС на 25 базисних пунктів досягла 98.3%, і це очікування вже враховано в ринкових трендах — індекс долара США послабився, ризикові активи зросли, а ціна Bitcoin пробила позначку 114 900 доларів США. З точки зору капіталу, зниження ставок означає зменшення загальної вартості грошей на ринку, і надлишковий капітал шукає більш високої дохідності.

На тлі відсутності чітких драйверів зростання на традиційних ринках (акції, облігації) у 2025 році, крипторинок, що зберігає “наративний простір”, стає центром уваги капіталу, залучаючи кошти з традиційних ринків у криптосектор.

Дані по базовому індексу споживчих цін (CPI) у США за вересень також підтримують очікування зниження ставок.

Базовий CPI за вересень склав 0.2% проти очікуваних 0.3%, тиск інфляції продовжує знижуватися. На тлі тривалого шатдауну уряду та охолодження ринку праці, зниження ставки ФРС у жовтні стало дуже ймовірною подією. За останніми даними CME “FedWatch”, ймовірність зниження ставки на 25 базисних пунктів у жовтні становить 96.7%, а ймовірність сукупного зниження на 50 базисних пунктів у грудні — 94.8%.

Глобальний борговий цикл і створення ліквідності

Згідно з аналізом Raoul Pal щодо глобального боргового циклу, загальний обсяг світового боргу наразі становить близько 300 трильйонів доларів США, з яких близько 10 трильйонів доларів (переважно держоблігації США та корпоративні облігації) мають бути рефінансовані найближчим часом, що потребує масштабного вливання ліквідності для уникнення стрибка дохідності. За розрахунками Raoul Pal, кожен додатковий трильйон доларів ліквідності приносить 5-10% прибутку для акцій, криптовалют та інших ризикових активів;

Для крипторинку, у процесі рефінансування боргу на 10 трильйонів доларів очікується, що 2-3 трильйони доларів надійдуть у ризикові активи, що може підштовхнути BTC з мінімуму 2024 року в 60 000 доларів до понад 200 000 доларів у 2026 році. Такий взаємозв’язок боргового циклу та створення ліквідності по суті перебудовує логіку функціонування крипторинку. Традиційний 4-річний цикл халвінгу може поступитися місцем ширшому глобальному циклу ліквідності, що ще більше посилює взаємозв’язок крипторинку з традиційними фінансовими ринками.

Політичне середовище: регуляторний курс стає сприятливим, процес легалізації прискорюється

Поточне зростання ринку підтримується не лише з боку капіталу, а й з боку політики.

27 жовтня Білий дім призначив колишнього юриста з криптосфери Michael Selig головою Комісії з торгівлі товарними ф’ючерсами США (CFTC), а його дружнє ставлення до криптоіндустрії додало ринку впевненості; одночасно SEC оновила механізм створення біржових продуктів (ETP), дозволивши “in-kind redemption” для крипто ETF, що значно спростило операції з ETF і знизило поріг для інституційної участі.

Наразі регуляторне ставлення США до крипторинку змінилося з “придушення” на “керовану легалізацію”, уряд більше не обмежує криптоінновації, а вдосконалює нормативну базу, сприяючи розвитку криптоіндустрії в межах легального поля, що закладає основу для довгострокового здоров’я ринку.

Крім того, помилування Дональдом Трампом засновника Binance Чанпена Чжао (CZ) також розглядається як важливий сигнал покращення регуляторного середовища для криптовалют у США.

У глобальному масштабі регуляторні рамки також стають чіткішими. Кенія ухвалила “Закон про постачальників віртуальних активів 2025”, створивши подвійний регуляторний механізм “Центральний банк + Комісія з цінних паперів”; у Європі впроваджено MiCA, у Гонконзі запущено двовалютний ETF — ці кроки роблять глобальне регуляторне середовище прозорішим і знижують невизначеність щодо легалізації.

Геополітичні фактори: пом’якшення торговельних відносин між США та Китаєм стимулює ризикові активи

25-26 жовтня торговельні команди США та Китаю провели новий раунд переговорів у Куала-Лумпурі, досягнувши попереднього консенсусу з низки важливих економічних питань. Пом’якшення торговельної напруги між США та Китаєм суттєво підвищило глобальний апетит до ризику. На цьому тлі спотове золото і срібло відкрилися зниженням, ціни на нафту зросли, ф’ючерси на акції США піднялися. Крипторинок як важливий представник ризикових активів також виграє від покращення макроекономічного середовища. Цей прорив означає, що торговельна напруга між двома найбільшими економіками світу послаблюється, створюючи більш сприятливе середовище для глобального руху капіталу. Крипторинок, як високо глобалізований клас активів, природно отримує з цього вигоду.

Реконструкція теорії ринкових циклів: від наративу халвінгу до наративу ліквідності

Arthur Hayes: чотирирічний цикл мертвий, цикл ліквідності — вічний

Колишній CEO BitMEX Arthur Hayes у своєму блозі “Long Live the King” наприкінці жовтня кинув виклик традиційній теорії ринкових циклів у криптоіндустрії. Він вважає, що хоча деякі трейдери очікують, що Bitcoin незабаром досягне піку циклу і впаде у 2026 році, поточна ринкова логіка докорінно змінилася — “чотирирічний цикл халвінгу” Bitcoin більше не працює, а справжнім рушієм ринку є “глобальний цикл ліквідності”, особливо синхронізація монетарної політики долара США та юаня.

Hayes зазначає, що три попередні цикли (2009-2013, 2013-2017, 2017-2021) здавалися такими, що слідують “халвінг — бичачий ринок — кожні чотири роки”, але насправді кожен цикл збігався з “циклом кредитної експансії” долара чи юаня: 2009-2013 — необмежене QE від ФРС і масове кредитування в Китаї; 2013-2017 — кредитна експансія юаня сприяла ICO-буму; 2017-2021 — політика “гроші з вертольота” від адміністрацій Трампа і Байдена, глобальна ліквідність зростає. Коли ж темпи кредитної експансії долара чи юаня сповільнювалися, бичачий ринок Bitcoin закінчувався — по суті, Bitcoin є “барометром” глобального монетарного пом’якшення, а не активом, що рухається лише халвінгом. У 2025 році логіка “халвінг-драйву” остаточно руйнується: монетарна політика США та Китаю увійшла у “нову норму постійного пом’якшення”, політичний тиск вимагає збереження м’якої монетарної та фіскальної політики, ліквідність більше не стискається за традиційним циклом. США повинні “розігрівати економіку”, щоб розмити високий борг, адміністрація Трампа тисне на ФРС щодо зниження ставок і збільшення фіскальних витрат; Китай для боротьби з дефляцією також поступово збільшує кредитування, обидві країни постійно вливають кошти на ринок. Виходячи з цього, Hayes робить висновок: “Чотирирічний цикл мертвий, справжній цикл — це цикл ліквідності. Поки США і Китай зберігають м’яку монетарну політику, Bitcoin залишатиметься на висхідному тренді.” Це означає, що майбутня динаміка крипторинку більше не залежатиме від “графіку халвінгу”, а визначатиметься “напрямком монетарної політики долара і юаня”. Він завершує словами “Король помер, хай живе король”, натякаючи на кінець традиційного циклу халвінгу і початок нового циклу, керованого ліквідністю.

Raoul Pal: теорія 5.4-річного циклу перебудовує традиційну модель циклів

Колишній топ-менеджер Goldman Sachs і засновник Real Vision Raoul Pal запропонував “теорію 5.4-річного циклу”, яка докорінно перебудовує традиційний 4-річний цикл халвінгу Bitcoin. Він вважає, що традиційний 4-річний цикл не зумовлений протоколом Bitcoin (халвінгом), а є результатом збігу трьох попередніх циклів (2009-2013, 2013-2017, 2017-2021) з “глобальним циклом рефінансування боргу”, і завершення кожного циклу було спричинене монетарною рестрикцією, а не халвінгом. Ключовим тригером цієї зміни стала структурна трансформація боргу США у 2021-2022 роках: в умовах майже нульових ставок Мінфін США подовжив середній строк погашення боргу з приблизно 4 до 5.4 років. Це не лише змінило графік рефінансування боргу США, а й ритм глобального вивільнення ліквідності, що, у свою чергу, змістило пік циклу Bitcoin з традиційно очікуваного четвертого кварталу 2025 року на другий квартал 2026 року, а також вказує, що четвертий квартал 2025 стане ключовим вікном для відновлення ринку. З точки зору даних, модель Raoul Pal додатково прогнозує, що у другому кварталі 2026 року глобальна ліквідність досягне історичного максимуму; коли індекс ISM виробничої сфери США перевищить 60, Bitcoin увійде у фазу стрімкого зростання (“бананову зону”), а цільовий ціновий діапазон складе 200 000–450 000 доларів США. Цей прогноз базується на глибокому аналізі взаємозв’язку боргових циклів і цін активів, пропонуючи нову перспективу для розуміння ринкової динаміки.

Висновок

У жовтні 2025 року крипторинок перебуває на критичному переломному етапі. Традиційна теорія циклів халвінгу поступається місцем наративу глобального циклу ліквідності, інституційний капітал масово заходить через стандартизовані канали на кшталт ETF, регуляторне середовище залишається сприятливим, а дані з блокчейну підтверджують зростання активності — ці фактори разом переводять ринок у нову фазу. На відміну від попередніх циклів, цього разу рушії ринку більш різноманітні, інституційні та фундаментальні.

Тренд переходу ринку від “маргінального спекулятивного активу” до “основного активу для алокації” стає очевидним, а система оцінки перебудовується. Незважаючи на неминучі короткострокові коливання, на тлі глобального пом’якшення ліквідності, зростання інституційної участі та постійних технологічних інновацій, середньо- та довгострокові перспективи крипторинку залишаються оптимістичними. Інвесторам слід усвідомити зміни у структурі ринку, розуміти логіку його функціонування з ширшої макроперспективи та зберігати ризик-менеджмент, щоб скористатися можливостями трансформації та досягти інвестиційних цілей. У міру подальшої інтеграції крипторинку у глобальну фінансову систему його взаємозв’язок із традиційними фінансовими ринками лише посилиться, що вимагає від інвесторів більш комплексних аналітичних підходів і професійних інвестиційних стратегій.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BitGo розширює інституційну підтримку зберігання на Canton Network

300 мільярдів доларів США — новий блакитний океан: три основні напрями екосистеми стейблкоїнів

Стабількоїни переходять із концепції до реальності, від спекуляцій до практичного застосування.

300 мільйонів доларів було ліквідовано на крипторинку за одну годину під час виступу голови ФРС на засіданні FOMC

Фінансова чорна діра: стейблкоїни поглинають банки

Стейблкоїни, виступаючи в ролі "вузьких банків", тихо поглинають ліквідність і непомітно трансформують глобальну фінансову архітектуру.