Запущено перший регульований стейблкоїн у єнах в Японії

JPYC Inc. запустила першу в Японії регульовану стейблкоїн, прив'язану до єни, впроваджуючи інфраструктуру з акцентом на відповідність у третьому за величиною валютному ринку Азії, кидаючи виклик домінуванню стейблкоїнів, прив'язаних до долара.

JPYC Inc. запустила перший у Японії регульований стейблкоїн, прив’язаний до єни, 27 жовтня, що стало значним кроком у розвитку цифрової валюти в Азії.

Запуск впроваджує інфраструктуру стейблкоїнів, що відповідає регуляторним вимогам, на третьому за величиною валютному ринку світу, який становить приблизно 17% світового обсягу торгівлі на валютному ринку.

Захист споживачів — ключовий фактор

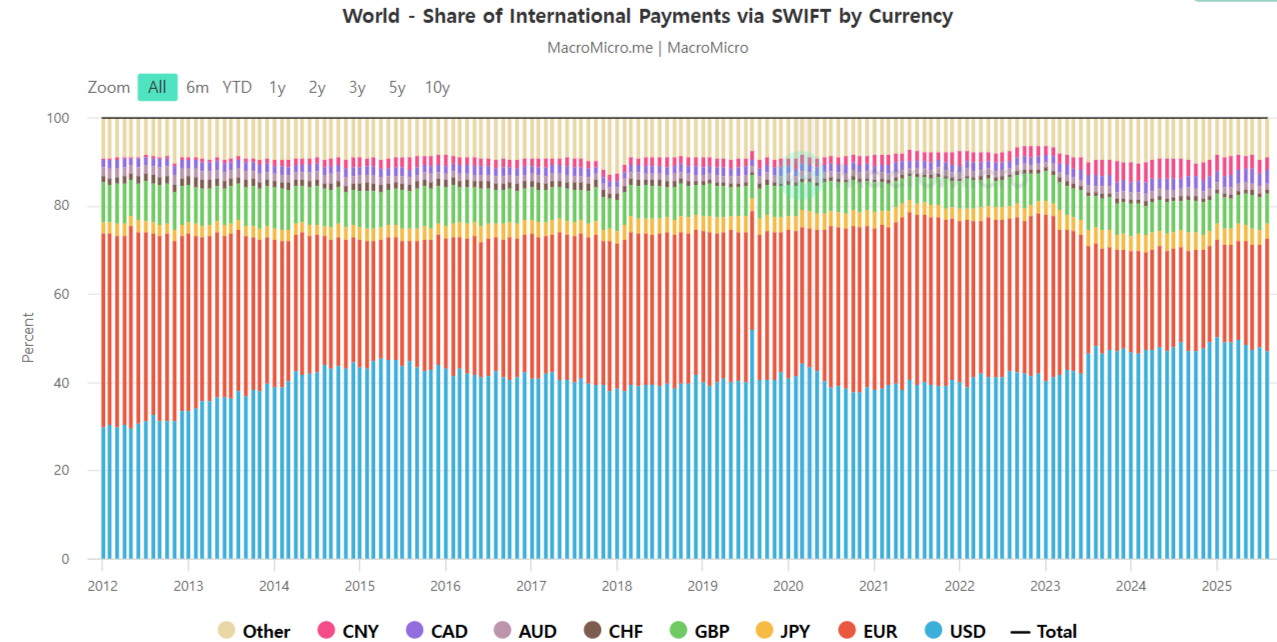

Ринок стейблкоїнів наразі становить $297 мільярдів, з яких 99% номіновано в доларах США. Вихід JPYC кидає виклик цій концентрації, пропонуючи альтернативу, підкріплену японською регуляторною базою, встановленою в червні 2023 року. Компанія планує випустити $67 мільярдів (10 трильйонів єн) протягом трьох років, конкуруючи з поточною ринковою капіталізацією USDC у $40 мільярдів.

Японія впровадила стратегії, які надають пріоритет захисту споживачів і фінансовій стабільності. Закон про платіжні послуги обмежує випуск стейблкоїнів банками, операторами грошових переказів і трастовими компаніями, вимагаючи 100% або більше резервного забезпечення у вигляді депозитів у єнах і японських державних облігацій.

Ця структура виникла як запобіжний захід після краху TerraUSD у 2022 році, встановлюючи захисні механізми до розширення ринку.

JPYC є оператором грошових переказів типу II, першою компанією, яка отримала ліцензію за новим регуляторним режимом. Для транзакцій на регульованих платформах компанія має обмеження на одну операцію — 1 мільйон єн.

Модель доходу та технічна інфраструктура

Бізнес-модель JPYC зосереджена на процентному доході від резервних активів, а не на комісії за транзакції. Компанія пропонує випуск, викуп і перекази без комісій, що забезпечується резервами на депозитах з відсотками та державних облігаціях. За середньої прибутковості державних облігацій у 1%, випуск на 1 трильйон єн принесе приблизно 10 мільярдів єн валового прибутку.

Однак деякі аналітики вказують на потенційні вразливості цієї моделі, оскільки прибутковість японських державних облігацій продовжує зростати.

У X (Twitter) ринковий коментатор @ghoulpresident зазначив, що прибутковість 10-річних JGB досягла 1,6%, що на 1,4 процентних пункти більше за останні два роки. Він попередив, що навіть зростання прибутковості на 1% додає понад ¥100 мільярдів річних процентних витрат на кожен ¥1 трильйон нового боргу, підкреслюючи фіскальний тиск на тлі співвідношення боргу до ВВП понад 250%.

Борг торгується з премією 10 пунктів, що насправді свідчить або про стагнацію, або про зниження відсоткових ставок. 1B боргу — це лише частка того, чим вони володіли, оскільки це було основою всієї справи. Це могло бути зроблено з будь-якої причини. Те, що його вивели, показує ліквідність на рівні 6,58%

— jacques (@ghoulpresident) 21 жовтня 2025

Такі динаміки можуть зрештою вплинути на емітентів стейблкоїнів, таких як JPYC, які покладаються на прибутковість державних облігацій як джерело доходу.

Компанія співпрацює з платіжними процесорами та постачальниками корпоративного програмного забезпечення для розширення прийняття серед торговців і B2B-застосувань.

Вплив на азійський ринок

Стратегічне значення JPYC виходить за межі внутрішнього ринку Японії. Хоча єна не є домінуючою, вона вже виконує функцію розрахункової валюти у глобальних платежах, і стейблкоїн, номінований у єнах, може задовольнити попит, відмінний від альтернатив на основі долара.

У 2024 році стейблкоїни придбали приблизно $40 мільярдів у короткострокових казначейських цінних паперах США, ставши третім за величиною покупцем після державних фондів грошового ринку JPMorgan і Китаю. Подібний механізм у Японії може створити стійкий попит на японські державні облігації, забезпечуючи додаткові переваги для фіскальної політики.

Стейблкоїнами було здійснено розрахунків на понад $6 трильйонів минулого року — лише 3% від загальних глобальних транскордонних платежів. Це лише початок. Традиційні сервіси грошових переказів стягують від 6 до 9% комісії, а розрахунок може тривати кілька днів. Стейблкоїни переміщуються миттєво, з мінімальними комісіями та можливістю транзакцій…

— Ivan Soto-Wright (@ivanhodl) 9 травня 2025

Запуск стейблкоїна збігається з ширшими подіями у секторі цифрових активів Японії. Progmat, підтриманий Mitsubishi UFJ Trust and Banking Corporation, готує пропозицію стейблкоїна на основі трасту. SBI VC Trade почав сприяти обігу USDC у Японії в березні 2025 року. Це створило прецедент для внутрішніх і транскордонних моделей стейблкоїнів.

Глобальний ринок стейблкоїнів зафіксував обсяги транзакцій, що перевищили обсяг платежів Visa у першому кварталі 2025 року, що свідчить про еволюцію від спекулятивних активів до функціональної платіжної інфраструктури. Вихід JPYC на цей ринок перевіряє, чи можуть регуляторно-орієнтовані моделі конкурувати із вже усталеними, менш регульованими альтернативами у залученні користувачів і капіталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ралі Bitcoin перевищує $116 тис. на тлі очікувань м’якшої політики Fed: що зміниться далі?

Як протокол x402 може подолати бар'єр довіри та досягти масового впровадження?

Від «опору» до «застави»: чому JPMorgan раптово обійняв bitcoin?