Автор: Sam @IOSG

Вступ

Згідно з дослідженням Artemis за 2025 рік, економічний обсяг розрахунків через стейблкоїни у 2024 році вже досяг приблизно 26 трильйонів доларів, що дорівнює масштабам основних платіжних мереж. Для порівняння, структура комісій у традиційних платіжних системах нагадує "невидимий податок": близько 3% комісії, додаткові витрати на валютний спред і всюдисущі комісії за банківські перекази.

Платежі через стейблкоїни знижують ці витрати до кількох центів або навіть менше. Коли вартість переміщення коштів різко падає, бізнес-моделі також зазнають радикальних змін: платформи більше не залежать від комісій за транзакції, а змагаються на глибших рівнях цінності — наприклад, заощадження, ліквідність коштів та кредитні послуги.

З набуттям чинності американським законом GENIUS та впровадженням аналогічної нормативної моделі в Гонконзі (Stablecoin Ordinance), банки, карткові організації та фінтех-компанії переходять від пілотних проектів до масштабного впровадження. Банки починають випускати власні стейблкоїни або тісно співпрацюють із фінтех-компаніями; карткові організації інтегрують стейблкоїни у свої бекенд-системи розрахунків; фінтех-компанії масово запускають легальні рахунки у стейблкоїнах, рішення для міжнародних платежів, ончейн-розрахунки з вбудованим KYC та функціями податкової звітності. Стейблкоїни трансформуються з біржового забезпечення у стандартну платіжну "інфраструктуру".

Наразі основною проблемою залишається користувацький досвід. Сучасні гаманці все ще передбачають, що користувачі добре розуміються на криптовалютах; комісії в різних мережах суттєво відрізняються; користувачам часто потрібно спочатку володіти волатильним токеном, щоб перевести стейблкоїн, прив’язаний до долара. Завдяки спонсорованим комісіям та абстракції акаунтів, "без Gas" перекази стейблкоїнів повністю усунуть це тертя. У поєднанні з передбачуваними витратами, плавними каналами обміну на фіат та стандартизованими легальними компонентами, стейблкоїни перестануть сприйматися як "криптовалюта", а їхній досвід стане справді схожим на "гроші".

Ключова думка: публічні блокчейни, орієнтовані на стейблкоїни, вже мають необхідний масштаб і стабільність. Щоб стати щоденною валютою, їм потрібно: користувацький досвід рівня масового споживача, програмовану відповідність вимогам, а також транзакції без відчутних комісій. У міру вдосконалення цих аспектів — особливо без Gas-переказів і кращих каналів обміну на фіат — конкуренція зміститься з "плати за переказ коштів" до "цінності, яку можна надати навколо переказу коштів", включаючи: дохід, ліквідність, безпеку та прості надійні інструменти.

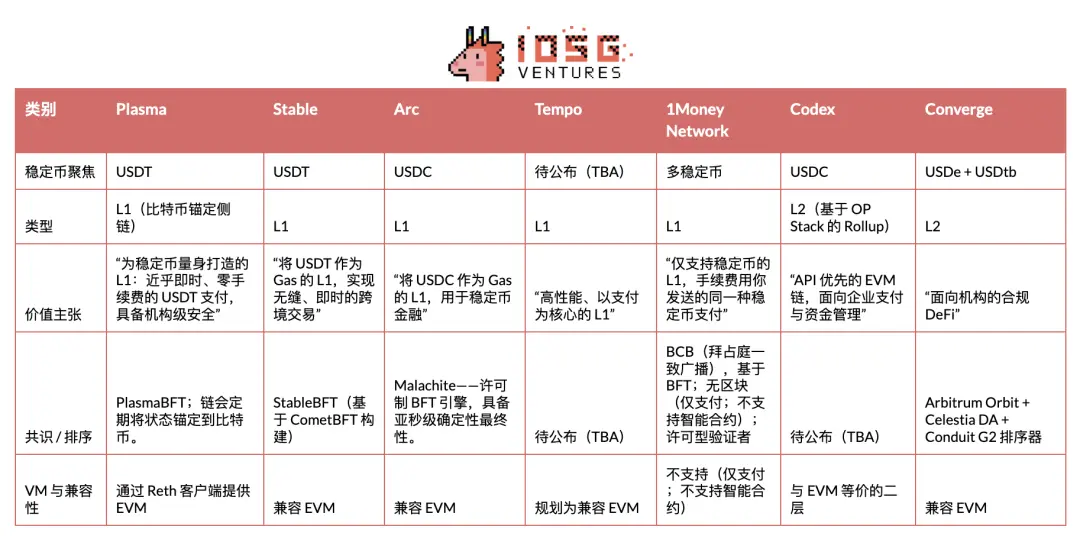

Далі наведено короткий огляд видатних проектів у сфері стейблкоїнів/платіжних публічних блокчейнів. Основна увага приділяється Plasma, Stable та Arc, а також детальному аналізу їхніх емітентів, ринкової динаміки та інших учасників, тобто повній картині "війни стейблкоїн-рейлів".

Plasma

Plasma — це блокчейн, спеціально створений для USDT, який має стати його нативним розрахунковим рівнем і оптимізований для високої пропускної здатності та низької затримки платежів у стейблкоїнах. У кінці травня 2025 року розпочато приватний тестнет, у липні — публічний тестнет, а 25 вересня успішно запущено тестову версію основної мережі.

У сфері платіжних публічних блокчейнів для стейблкоїнів Plasma стала першим проектом, що провів TGE, і успішно стартувала на ринку: здобула значну впізнаваність, встановила рекорди першого дня за TVL і ліквідністю, а також з самого початку співпрацювала з низкою провідних DeFi-проектів, заклавши міцну екосистемну основу.

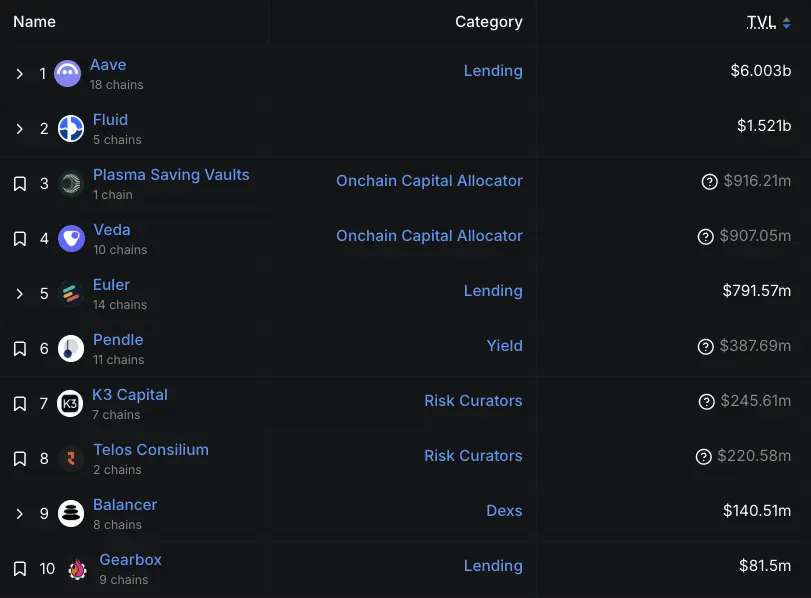

З моменту запуску тестової версії основної мережі її зростання є очевидним. Станом на 29 вересня депозити Aave у мережі Plasma перевищили 6.5 мільярдів доларів, що зробило її другим за величиною ринком; до 30 вересня понад 75 тисяч користувачів зареєстрували екосистемний гаманець Plasma One. За останніми даними DeFiLlama, наразі TVL Aave у Plasma становить 6 мільярдів доларів, що, хоча й менше пікового значення, все одно забезпечує друге місце для Aave — після Ethereum (53.9 мільярдів доларів) і значно випереджає Arbitrum та Base (обидва близько 2 мільярдів доларів). Крім того, Veda, Euler, Fluid і Pendle також забезпечують значний обсяг заблокованих коштів.

▲ source: DeFiLlama

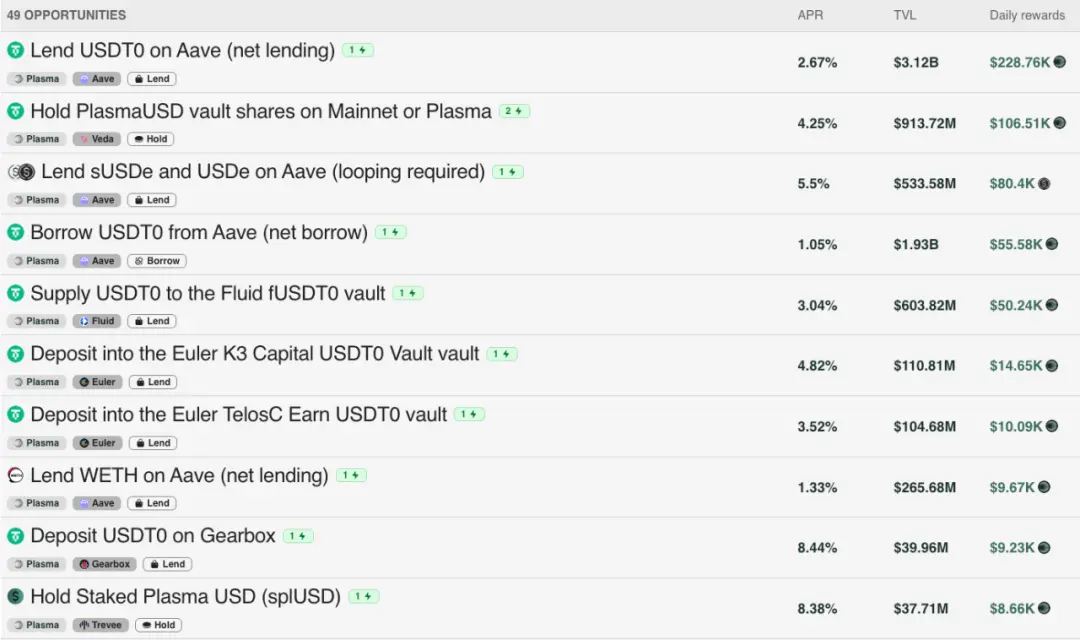

Раннє зростання TVL Plasma також було підтримане стимулюючим бюджетом: згідно з офіційною токеномікою, 40% загального обсягу токенів XPL розподілено на екосистему та фонд зростання. З них 8% (тобто 800 мільйонів XPL) були розблоковані одразу після запуску тестової версії основної мережі для стимулювання партнерських DeFi-проектів, ліквідності та інтеграції з біржами; решта 32% (3.2 мільярда XPL) поступово розподіляються протягом трьох років. Основні пули ліквідності Plasma, крім базової прибутковості, забезпечують додатковий дохід у розмірі близько 2-8% завдяки винагородам у XPL.

▲ source: Plasma

Звісно, існує думка, що раннє зростання було зумовлене переважно стимулами, а не органічним попитом. Як підкреслює CEO компанії Пол, покладатися лише на крипто-нативних користувачів і стимули — це не сталий підхід; справжнє випробування — це майбутнє реальне використання, за яким ми уважно стежитимемо.

Стратегія виходу на ринок (Go-To-Market)

Plasma фокусується на USDT. Основна увага — нові ринки, особливо Південно-Східна Азія, Латинська Америка та Близький Схід. У цих регіонах мережевий ефект USDT вже найсильніший, а стейблкоїни стали незамінним інструментом для переказів, платежів торговцям і щоденних P2P-транзакцій. Реалізація цієї стратегії вимагає ґрунтовної роботи на місцях: просування по кожному платіжному коридору, створення агентських мереж, локалізованого залучення користувачів і точного розуміння регуляторних вікон. Це також означає необхідність чіткіших меж ризику, ніж у Tron.

Plasma вважає користувацький досвід розробника своєю конкурентною перевагою і вважає, що USDT потребує дружнього інтерфейсу для розробників, подібного до того, що Circle створила для USDC. Раніше Circle інвестувала значні кошти, щоб зробити USDC легким для інтеграції та розробки, тоді як Tether у цьому відстає, що створює величезну можливість для екосистеми USDT — за умови, що платіжні рейли будуть належно упаковані. Зокрема, Plasma пропонує уніфікований API поверх платіжного стеку, щоб розробники платежів не збирали інфраструктуру самостійно. За цим єдиним інтерфейсом стоять попередньо інтегровані партнери як модулі plug-and-play. Plasma також досліджує конфіденційні платежі — захист приватності в рамках відповідності вимогам. Кінцева мета чітка: "зробити USDT надзвичайно простим для інтеграції та розробки".

У підсумку, стратегія виходу на ринок, орієнтована на платіжні коридори, і стратегія для розробників, заснована на API, сходяться у Plasma One — це споживчий фронтенд, продукт, який реалізує всю концепцію для щоденних користувачів. 22 вересня 2025 року Plasma представила Plasma One — "стейблкоїн-нативний" цифровий банк і картковий продукт для споживачів, який об’єднує зберігання, витрати, заробіток і відправку цифрових доларів в одному додатку. Команда позиціонує його як відсутній уніфікований інтерфейс для сотень мільйонів користувачів, які вже залежать від стейблкоїнів, але стикаються з локальними труднощами (незручні гаманці, обмежені канали обміну на фіат, залежність від централізованих бірж).

Доступ до продукту відкривається поетапно через список очікування. Основні функції: прямі платежі з балансу стейблкоїнів із постійним доходом (цільова річна ставка понад 10%), кешбек до 4% за витрати, миттєві безкоштовні перекази USDT у додатку та картковий сервіс, який працює у понад 150 країнах і приблизно 150 мільйонах торгових точок.

Аналіз бізнес-моделі

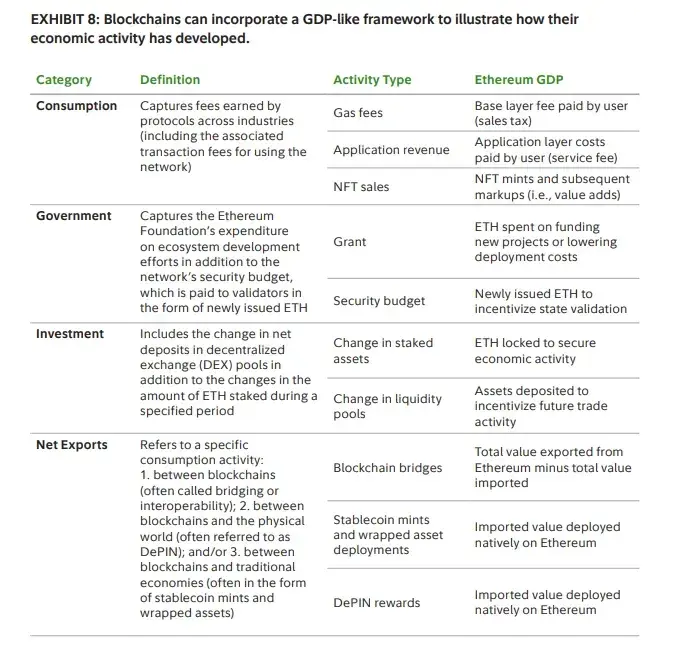

Ключова цінова стратегія Plasma — максимізувати щоденне використання і водночас зберігати економічну вигоду на інших етапах: прості перекази між USDT безкоштовні, а всі інші ончейн-операції оплачуються. З точки зору "блокчейн-ВВП", Plasma свідомо переносить захоплення цінності з "податку на споживання" (тобто Gas за базові перекази USDT) на доходи додатків. DeFi-рівень відповідає "інвестиційному" блоку: спрямований на розвиток ринку ліквідності та доходів. Хоча чистий експорт (тобто кросчейн-бриджинг USDT) залишається важливим, економічний центр зміщується від комісій за споживання до сервісних зборів за додатки та інфраструктуру ліквідності.

▲ source: Fidelity

Для користувачів нульова комісія — це не лише економія, а й відкриття нових сценаріїв. Коли відправка 5 доларів не вимагає сплати 1 долара комісії, мікроплатежі стають можливими. Перекази доходять у повному обсязі, без відрахувань посередникам. Торговці можуть приймати стейблкоїни без втрати 2-3% доходу на користь софту для рахунків/інвойсів і карткових організацій.

На технічному рівні Plasma працює з paymaster, що відповідає стандарту EIP-4337. Paymaster спонсорує Gas для викликів функцій transfer() і transferFrom() офіційного USDT у мережі Plasma. Фонд Plasma вже попередньо профінансував цей paymaster власним токеном XPL і впровадив легкий механізм верифікації для запобігання зловживанням.

Stable

Stable — це Layer 1, оптимізований для платежів у USDT, створений для вирішення проблем неефективності поточної інфраструктури — непередбачуваних комісій, повільного розрахунку та надто складного користувацького досвіду.

Stable позиціонує себе як платіжний L1, "створений для USDT", і орієнтується на пряме партнерство з платіжними сервіс-провайдерами (PSP), торговцями, інтеграторами, постачальниками та цифровими банками. PSP це приваблює, оскільки Stable усуває дві операційні проблеми: управління волатильними Gas-токенами та покриття витрат на перекази. Оскільки багато PSP стикаються з високим технічним порогом, Stable наразі працює у форматі "сервісної майстерні" — самостійно виконує інтеграції, а в майбутньому планує перенести ці моделі у SDK для самостійної інтеграції PSP. Для забезпечення рівня продуктивності вони впровадили "корпоративний блок-простір" — підписку, яка гарантує пріоритетне включення VIP-транзакцій у верхню частину блоку, забезпечуючи миттєве розрахування та передбачувані витрати навіть при навантаженні мережі.

Географічна стратегія слідує за існуючими маршрутами використання USDT, реалізуючи принцип "Asia-Pacific first", а згодом розширюючись на Латинську Америку, Африку та інші регіони, де домінує USDT.

29 вересня Stable запустила споживчий додаток (app.stable.xyz), орієнтований на нових, не DeFi-користувачів. Додаток позиціонується як простий гаманець для платежів у USDT для щоденних потреб (P2P-перекази, платежі торговцям, оренда тощо), пропонуючи миттєві розрахунки, P2P-перекази без Gas і прозорі, передбачувані комісії у USDT. Доступ наразі лише через список очікування. Перші маркетингові активності у Кореї довели привабливість продукту: Stable Pay залучила понад 100 тисяч користувачів через офлайн-стенди (дані на 29 вересня).

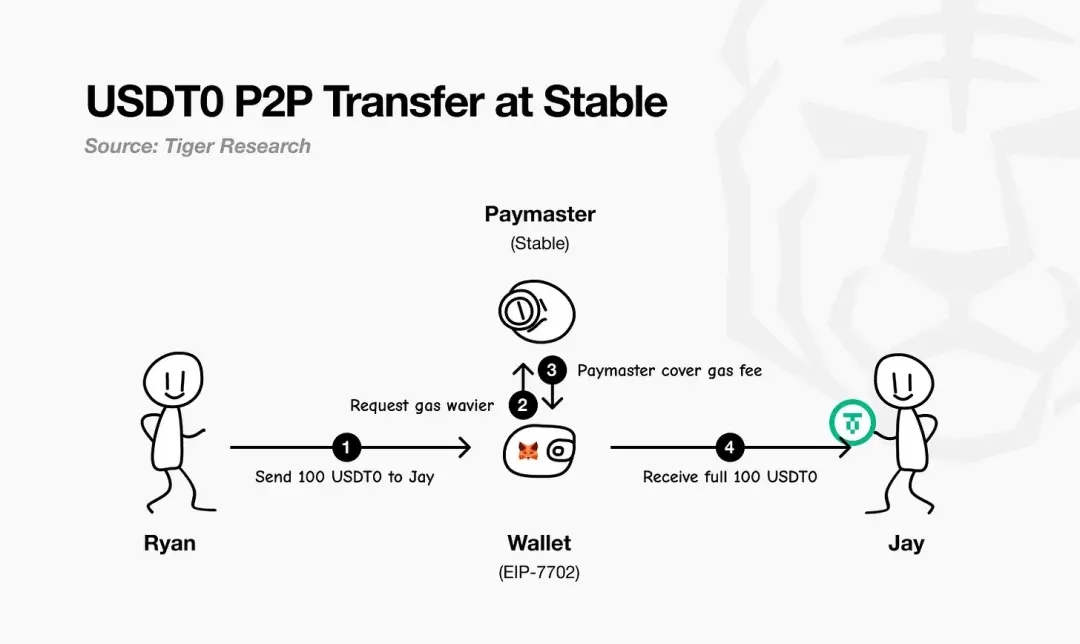

Stable використовує EIP-7702 для реалізації без Gas-платежів у USDT. Цей стандарт дозволяє існуючим гаманцям тимчасово ставати "смарт-гаманцями" для виконання кастомної логіки та розрахунку комісій у рамках однієї транзакції — всі витрати оплачуються у USDT.

Як показано на схемі Tiger Research, процес такий: платник ініціює платіж; гаманець EIP-7702 звертається до Paymaster Stable за звільненням від Gas; Paymaster спонсорує та розраховує мережеві витрати; одержувач отримує повну суму без відрахувань. На практиці користувачеві потрібно лише мати USDT.

▲ source: Tiger Research

У бізнес-моделі Stable пріоритет — швидке розширення ринкової частки, а доходи — на другому місці; для залучення користувачів і створення платіжного потоку використовується без Gas-платежі у USDT. У довгостроковій перспективі прибуток надходитиме переважно з внутрішніх функцій споживчого додатку та деяких вибраних ончейн-механізмів.

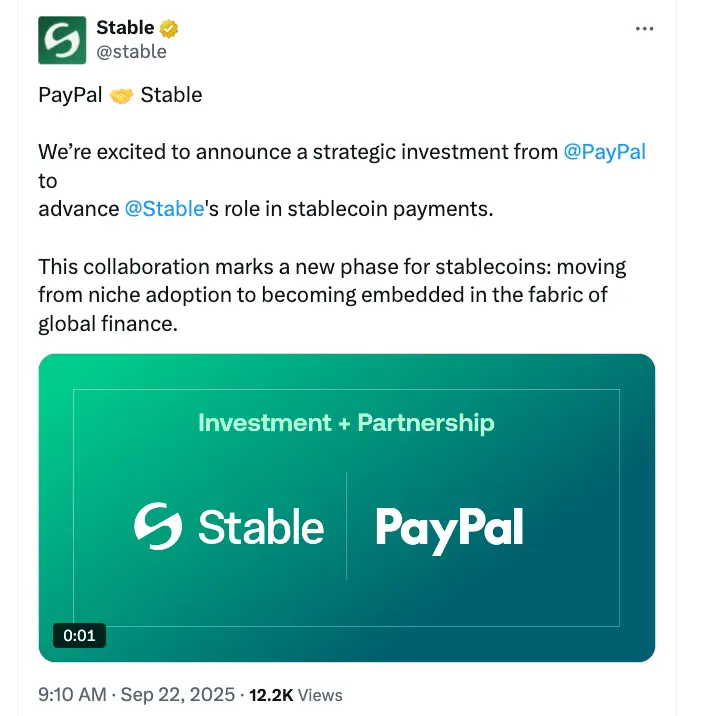

Крім USDT, Stable бачить великі можливості й для інших стейблкоїнів. З інвестицією PayPal Ventures у Stable наприкінці вересня 2025 року, як частина угоди, Stable нативно підтримуватиме стейблкоїн PayPal PYUSD і сприятиме його розповсюдженню, дозволяючи користувачам PayPal "безпосередньо використовувати PYUSD" для платежів, причому Gas також сплачується у PYUSD. Це означає, що PYUSD у мережі Stable також буде без Gas — тобто простота USDT-платежів для PSP пошириться і на PYUSD.

▲ source:

Аналіз архітектури

Архітектура Stable починається з консенсусного рівня — StableBFT. Це кастомізований proof-of-stake-протокол на основі CometBFT, розроблений для високої пропускної здатності, низької затримки та надійності. Короткострокова стратегія — оптимізація цього зрілого BFT-двигуна, а довгострокова дорожня карта — перехід до дизайну на основі DAG для ще більшого масштабування.

Над консенсусним рівнем Stable EVM безшовно інтегрує основні можливості ланцюга у повсякденну роботу розробників. Спеціальні прекомпільовані контракти дозволяють EVM-смартконтрактам безпечно та атомарно викликати основну логіку ланцюга. У майбутньому з впровадженням StableVM++ продуктивність ще більше зросте.

Пропускна здатність також залежить від обробки даних. StableDB розділяє комітмент стану та збереження даних, ефективно вирішуючи вузьке місце зберігання після створення блоку. Нарешті, високопродуктивний RPC-рівень відмовляється від монолітної архітектури на користь розділених потоків: легкі, спеціалізовані ноди обслуговують різні типи запитів, уникаючи конкуренції за ресурси, зменшуючи затримки та забезпечуючи реальний час навіть при різкому зростанні навантаження.

Ключовий момент: Stable позиціонує себе як L1, а не L2. Основна ідея — реальні бізнес-додатки не повинні чекати оновлення протоколів вищого рівня для запуску платіжних функцій. Завдяки повному контролю над мережею валідаторів, стратегією консенсусу, рівнем виконання, даних і RPC, команда може гарантувати основні вимоги для платіжних сценаріїв, зберігаючи EVM-сумісність для легкого перенесення коду. Результат — EVM-сумісний, але повністю оптимізований для платежів Layer 1 блокчейн.

Arc

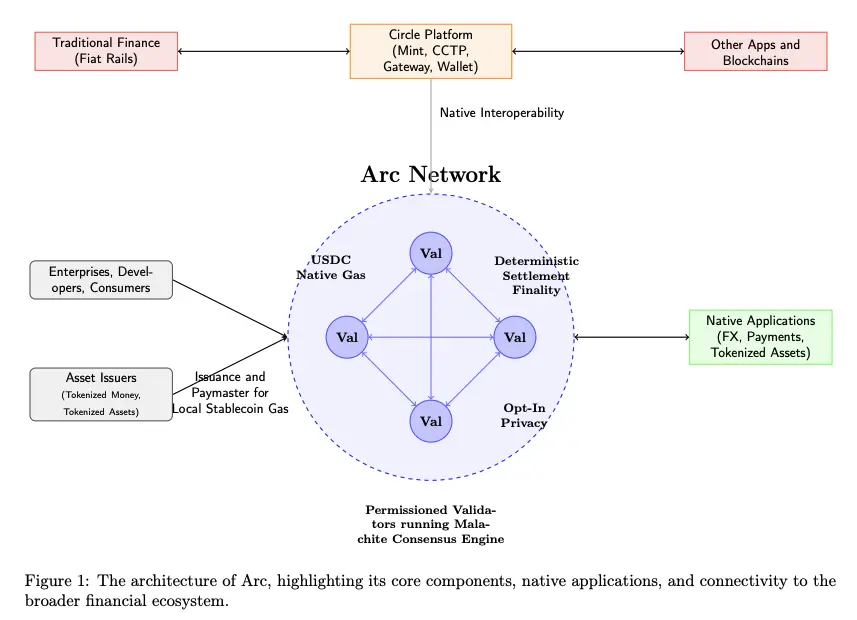

12 серпня 2025 року Circle оголосила про запуск свого Layer 1 блокчейну, орієнтованого на стейблкоїни та платежі — Arc, який у найближчі тижні перейде у приватний тестнет, а восени 2025 року — у публічний тестнет, з метою запуску тестової версії основної мережі у 2026 році.

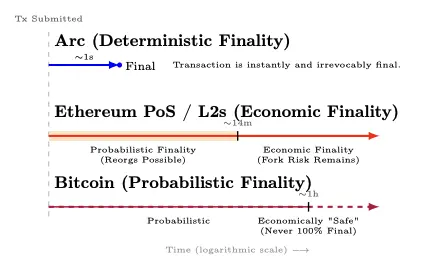

Ключові особливості Arc: він працює на дозволеному наборі валідаторів (Malachite BFT), забезпечує визначену фінальність; нативний Gas сплачується у USDC; є опціональний рівень приватності.

▲ source: Arc Litepaper

Arc інтегрований у всю екосистему Circle — Mint, CCTP, Gateway і Wallet — що дозволяє цінності безшовно переміщатися між Arc, традиційними фіатними платіжними рейлами та іншими блокчейнами. Бізнес, розробники та споживачі здійснюватимуть транзакції через додатки на Arc (платежі, FX, токенізація активів тощо), а емітенти активів зможуть карбувати активи на Arc і виступати Paymaster, спонсоруючи Gas для своїх користувачів.

Arc використовує консенсусний двигун Malachite і дозволену Proof-of-Authority-модель, де вузли-валідатори належать відомим авторитетним організаціям.

▲ source: Circle

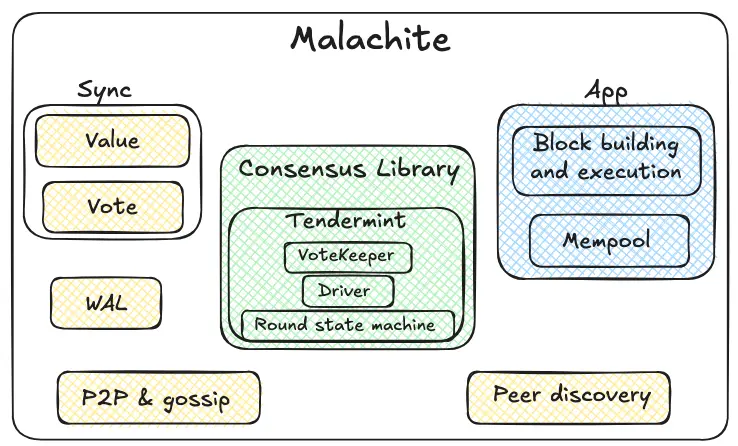

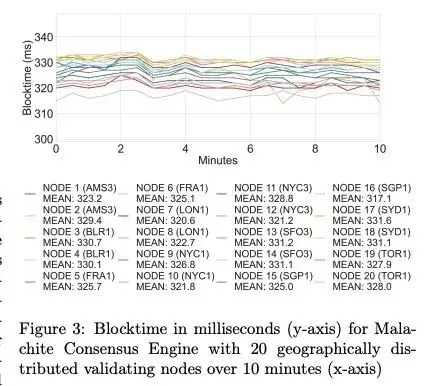

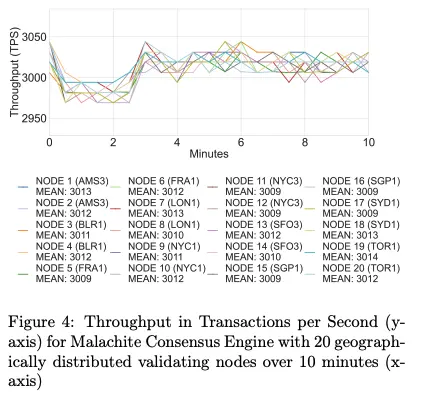

Malachite — це двигун BFT-консенсусу, який може бути вбудований у додатки для забезпечення сильного консенсусу та фінальності між багатьма незалежними вузлами.

Зеленим позначено ядро Malachite. Внутрішня state machine використовує механізм раундів у стилі Tendermint (пропозиція→попереднє голосування→попереднє підтвердження→підтвердження). Голосовий страж агрегує голоси та відстежує кворум. Драйвер координує ці раунди у часі, забезпечуючи прийняття рішень навіть при затримках чи збоях вузлів. Ядро консенсусу навмисно універсальне: абстрагує "значення", щоб різні додатки могли підключатися.

Жовтим позначені компоненти надійності та мережевої інфраструктури. P2P і gossip-протоколи передають пропозиції та голоси між вузлами; механізм discovery встановлює та підтримує з'єднання. Журнал попереднього запису локально зберігає ключові події для безпеки при перезапуску вузла. Механізм синхронізації має два шляхи — синхронізація значень і голосів: відстаючі вузли можуть отримати фіналізовані результати або відновити відсутні голоси для поточних рішень.

Arc забезпечує фінальність приблизно за 1 секунду — коли ≥2/3 валідаторів підтверджують, транзакція стає остаточною (без ризику реорганізації); у Ethereum PoS і його L2 фінальність настає приблизно через 12 хвилин після ймовірної фази; у Bitcoin фінальність імовірнісна — після кількох підтверджень (близько години) досягається "економічна безпека", але математично 100% фінальності немає ніколи.

▲ source: Arc Litepaper

▲ source: Arc Litepaper

▲ source: Arc Litepaper

Плани оновлення Malachite включають підтримку багатьох пропонентів (очікується 10-кратне зростання пропускної здатності) та опціональну нижчу конфігурацію толерантності (очікується зниження затримки на 30%).

Arc також пропонує опціональну функцію конфіденційних платежів для відповідності вимогам: сума транзакції приховується, а адреси залишаються видимими; авторизовані особи можуть отримати суму через "ключ перегляду" з вибірковим розкриттям. Мета — "аудитована приватність", що підходить для банків і компаній, яким потрібна ончейн-конфіденційність без втрати відповідності, звітності чи можливості вирішення спорів.

Дизайн Arc орієнтований на передбачуваність для інституцій та глибоку інтеграцію з технологічним стеком Circle — але це має свою ціну: дозволена PoA-модель концентрує управління та право цензури у відомих організацій, а BFT-система при мережевих розділеннях або збоях валідаторів схильна зупинятися, а не форкатися. Критики вважають Arc радше "садом із парканом" для банків чи консорціум-ланцюгом, а не публічною мережею з довірою та нейтральністю.

Але для бізнесу це виправданий компроміс: банки, PSP і фінтех-компанії цінують визначену фінальність і аудитованість більше, ніж максимальну децентралізацію та permissionless-характер. У довгостроковій перспективі Circle планує перейти до permissioned proof-of-stake з відкритою участю для кваліфікованих стейкерів за правилами штрафів і ротації.

USDC як нативна валюта для Gas, інституційний FX-двигун, субсекундна фінальність, опціональна приватність і глибока інтеграція з продуктами Circle — Arc упаковує всі базові можливості, необхідні бізнесу, у повноцінний платіжний рейл.

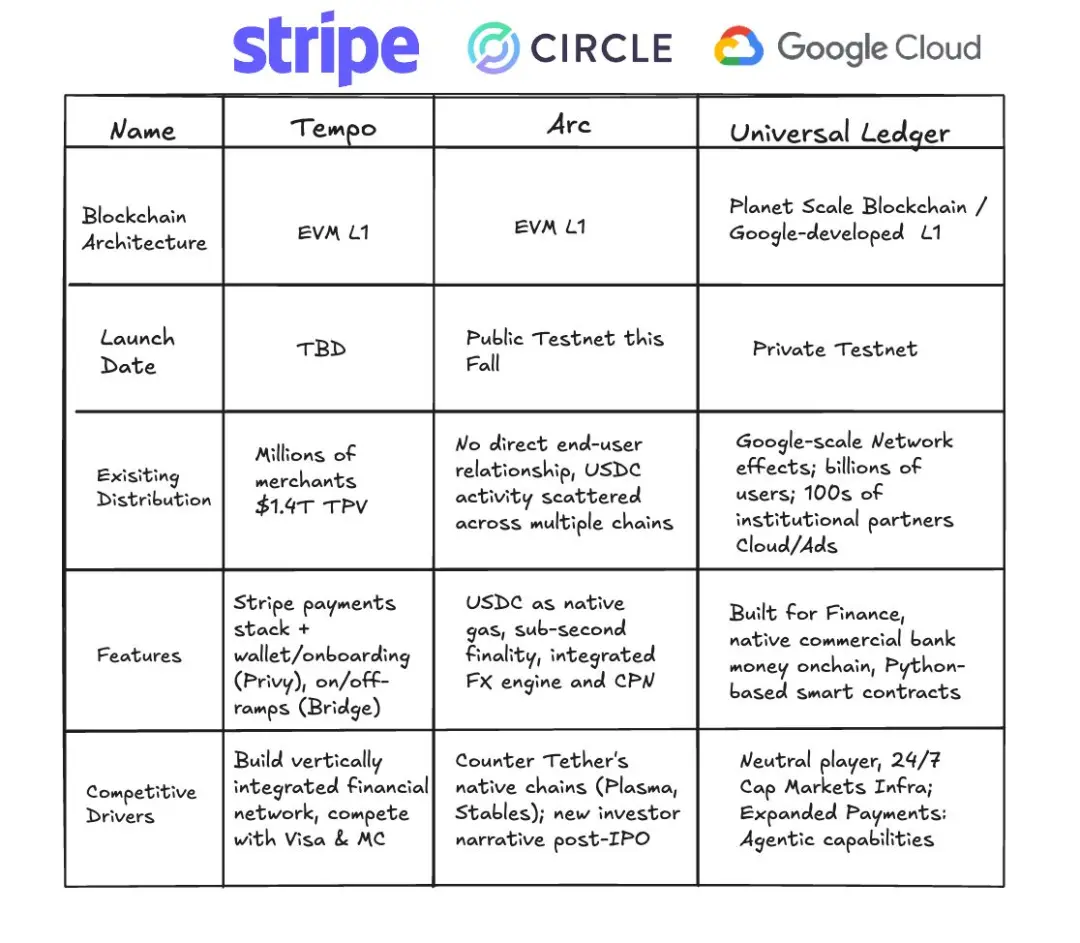

Stablecoin Rail Wars

Plasma, Stable та Arc — це не просто три конкуренти в одній гонці; це різні шляхи до однієї мети — зробити долар таким же мобільним, як інформація. Загалом, справжній фокус конкуренції стає очевидним: табір емітентів (USDT проти USDC), екосистемні захисні рови на існуючих ланцюгах і permissioned-рейли, які змінюють очікування бізнесу.

Табір емітентів: USDT проти USDC

Ми спостерігаємо дві гонки одночасно: між публічними блокчейнами та між емітентами. Plasma і Stable явно орієнтовані на USDT, а Arc — на Circle (емітент USDC). З інвестицією PayPal Ventures у Stable, з’являється ще більше емітентів — кожен бореться за канали дистрибуції. У цьому процесі емітенти формують стратегії виходу на ринок, цільові регіони, ролі в екосистемі та загальний напрямок розвитку стейблкоїн-блокчейнів.

Plasma і Stable можуть обирати різні ринкові стратегії та початкові регіони, але їхня кінцева мета — ринки, де USDT вже домінує.

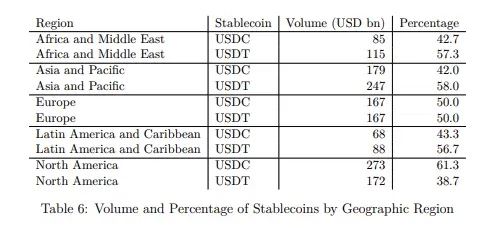

USDT від Tether сильніший у регіонах із більшою кількістю нових ринків, тоді як USDC від Circle популярніший у Європі та Північній Америці. Варто зазначити, що це дослідження охоплює лише EVM-ланцюги (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea) і не враховує Tron, де використання USDT величезне, тож реальний слід USDT у світі, ймовірно, недооцінений.

▲ source: Decrypting Crypto: How to Estimate International Stablecoin Flows

Крім різних регіональних акцентів, стратегічний вибір емітентів також змінює їхню роль в екосистемі — і, у свою чергу, впливає на пріоритети стейблкоїн-блокчейнів. Історично Circle будувала більш вертикально інтегрований стек (гаманці, платежі, кросчейн), а Tether фокусувалася на емісії/ліквідності, більше покладаючись на партнерів. Така диференціація створює простір для USDT-орієнтованих блокчейнів (Stable і Plasma) для самостійного створення більшої частини ланцюга цінності. Тим часом, для мульти-ланцюгового розширення, USDT0 розроблено для уніфікації ліквідності USDT.

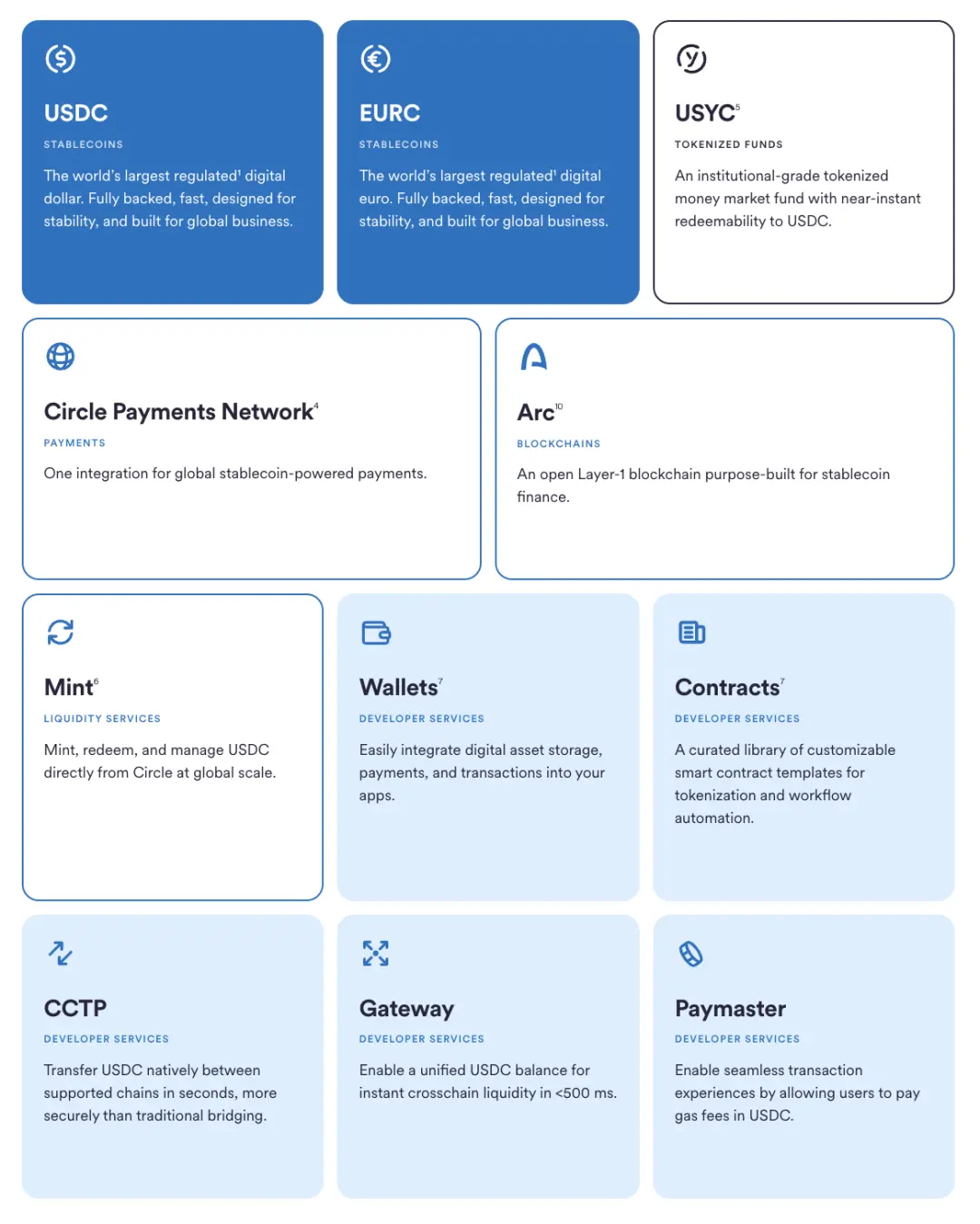

У той же час, екосистема Circle розвивається поступово й обережно: починаючи з емісії та управління USDC, потім через розпуск Centre і запуск програмованих гаманців для повернення контролю. Далі — CCTP, що замінює кросчейн-мости на нативний burn-mint-підхід, уніфікуючи ліквідність USDC. Circle Payments Network з’єднує ончейн-цінність із офчейн-бізнесом. Arc — останній крок у цій стратегії. Флангами цих основних стовпів є сервіси для емітентів і розробників — Mint, Contracts, Gateway і Paymaster (Gas у USDC) — що зменшує залежність від третіх сторін і скорочує зворотний зв’язок між продуктом і дистрибуцією.

▲ source: Circle

Стратегії існуючих публічних блокчейнів

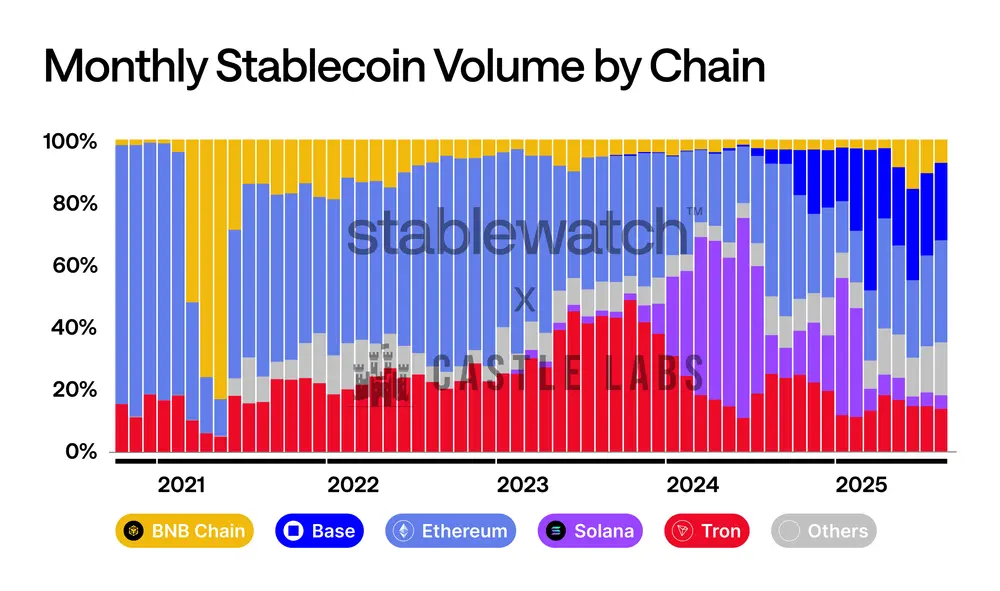

Конкуренція за обсяги стейблкоїн-транзакцій завжди була жорсткою. Динаміка ринку чітко простежується: спочатку домінував Ethereum, потім стрімко виріс Tron, у 2024 році несподівано вирвався Solana, а нещодавно Base також набирає обертів. Жоден ланцюг не може довго утримувати лідерство — навіть найглибші рови піддаються щомісячній боротьбі за частку. З появою спеціалізованих стейблкоїн-блокчейнів конкуренція стане ще гострішою, але поточні гіганти не віддадуть ринок без бою; можна очікувати агресивних кроків у комісіях, фінальності, UX гаманців і інтеграції фіатних каналів для захисту та розширення обсягів стейблкоїн-транзакцій.

▲ source: Stablewatch

Основні публічні блокчейни вже діють:

-

BNB Chain наприкінці третього кварталу 2024 року запустив "нульову комісію" у співпраці з гаманцями, централізованими біржами та бриджами, повністю скасувавши комісії за перекази USDT і USDC для користувачів; акцію продовжено до 31 серпня 2025 року.

-

Tron рухається схожим шляхом: його керівний орган схвалив зниження ціни "енергії" та планує у четвертому кварталі 2024 року запустити "без Gas" перекази стейблкоїнів, ще більше закріплюючи статус дешевої розрахункової мережі для стейблкоїнів.

-

TON обрав інший підхід: через інтерфейс Telegram повністю приховує складність. Для користувача переказ USDT контакту — "нульова комісія" (реальні витрати покриває або поглинає Telegram Wallet у своїй закритій системі), лише при виведенні на відкритий блокчейн стягується стандартна мережна комісія.

-

Ethereum L2 робить ставку не на короткострокові акції, а на структурні оновлення. Dencun upgrade із Blob-простором суттєво знизив вартість DA для Rollup, дозволяючи передати зекономлені кошти користувачам. З березня 2024 року комісії на L2 суттєво знизилися.

Permissioned Rails

Паралельно з публічними блокчейнами стрімко розвивається ще один напрям: permissioned-реєстри для банків, ринкової інфраструктури та великих корпорацій.

Найбільш обговорюваний новачок — Google Cloud Universal Ledger — permissioned Layer 1. Google заявляє, що ціль — оптові платежі та токенізація активів. Хоча деталей мало, керівник проекту позиціонує його як нейтральний, банківський ланцюг, а CME Group вже провела тестову інтеграцію. GCUL — не EVM-ланцюг, розроблений Google, працює на Google Cloud, використовує смартконтракти на Python. Це не публічний блокчейн, а модель, що базується на довірі до Google і регульованих вузлів.

▲ source:

Якщо GCUL — це окремий хмарний рейл, то Canton Network використовує модель "мережі мереж". Він побудований навколо Daml від Digital Asset, з'єднує незалежно керовані додатки, дозволяючи синхронізувати активи, дані та гроші між різними доменами з тонким контролем приватності та відповідності. Серед учасників — численні банки, біржі та ринкові оператори.

HSBC Orion (цифрова платформа облігацій HSBC) працює з 2023 року і вже провела перший цифровий облігаційний випуск у фунтах стерлінгів для Європейського інвестиційного банку — у рамках DLT-режиму Люксембургу, поєднуючи приватний і публічний блокчейни, на суму 50 мільйонів фунтів.

У сфері платежів JPM Coin з 2020 року надає інституційні сервіси для переміщення вартості, підтримуючи програмовані внутрішньоденні грошові потоки на рейлі, яким керує JPMorgan. Наприкінці 2024 року банк реорганізував свої блокчейн- і токенізаційні продукти у Kinexys.

Усі ці зусилля об’єднує прагматизм: зберігаються регуляторні обмеження та чітка структура управління, але використовуються найкращі ідеї публічних блокчейнів. Незалежно від того, чи це хмарний сервіс (GCUL), протокол інтероперабельності (Canton), продуктова платформа (Orion) чи банківський платіжний рейл (JPM Coin/Kinexys), permissioned-реєстри обіцяють швидші, аудитовані розрахунки під контролем інституцій.

Висновки

Стейблкоїни вже подолали межу від крипто-нішевого продукту до масштабу платіжних мереж, і економічні наслідки цього глибокі: коли вартість переказу долара наближається до нуля, прибуток від комісій за перекази зникає. Центр прибутку ринку зміщується до цінності, яку можна створити навколо переміщення стейблкоїнів.

Відносини між емітентами стейблкоїнів і публічними блокчейнами все більше перетворюються на економічну боротьбу за те, хто отримає дохід від резервів. Як показує кейс USDH від Hyperliquid, депозити у стейблкоїнах приносять близько 200 мільйонів доларів на рік у вигляді доходу від держоблігацій, який йде до Circle, а не в екосистему. Випустивши USDH і прийнявши модель розподілу 50/50 від Native Markets — половина на викуп HYPE через фонд допомоги, половина на розвиток екосистеми — Hyperliquid "інтерналізує" цей дохід. Це може стати ще одним напрямком розвитку, що виходить за межі "стейблкоїн-блокчейнів": існуючі мережі випускають власні стейблкоїни для захоплення цінності. Стійка модель — це екосистема, де емітенти та блокчейни ділять економічні вигоди.

У майбутньому аудитовані приватні платежі поступово стануть стандартом для зарплат, казначейства та міжнародних потоків — не через "повністю анонімний приватний ланцюг", а через приховування суми транзакції при збереженні видимості адрес і можливості аудиту. Stable, Plasma і Arc обрали саме цю модель: дружній для бізнесу захист приватності з вибірковим розкриттям, легальні інтерфейси та передбачуваний досвід розрахунків — "конфіденційність, коли потрібно, прозорість, коли необхідно".

Ми побачимо ще більше функцій, орієнтованих на бізнес, у стейблкоїн/платіжних блокчейнах. "Гарантований блок-простір" від Stable — типовий приклад: це зарезервований канал, який забезпечує розрахунок зарплат, казначейства та міжнародних платежів зі стабільною затримкою та витратами навіть у години пік. Це як reserved instances у хмарних сервісах, але для ончейн-розрахунків.

З появою нового покоління стейблкоїн/платіжних блокчейнів для додатків відкриються нові можливості. Ми вже бачимо потужний розвиток DeFi у Plasma, а також споживчі фронтенди на кшталт Stable Pay і Plasma One, але попереду ще більша хвиля: цифрові банки та платіжні додатки, смарт-агент-гаманці, QR-платежі, ончейн-кредитування, ризик-градація, а також новий клас дохідних стейблкоїнів і фінансових продуктів навколо них.

Епоха, коли долар рухається так само вільно, як інформація, вже настає.