Когда цифра в 30 триллионов долларов будет официально подтверждена в декабре 2025 года, общий объем обращающихся государственных облигаций за семь лет превысит 30,2 триллиона долларов, а "общий государственный долг" достигнет 38,4 триллиона долларов, стремительно приближаясь к установленному законом лимиту в 41,1 триллиона долларов.

Однако еще более глубокие изменения происходят помимо простого увеличения масштабов: фундамент низких процентных ставок, поддерживавший эту огромную долговую систему десятилетиями, рухнул. Теперь ежегодные 1,2 триллиона долларов процентных выплат становятся своего рода самостоятельно растущим финансовым айсбергом, чья огромная подводная часть незаметно меняет курс экономики США и всего мира.

Это знаменует собой фундаментальный поворот — основное противоречие американских финансов полностью сместилось с проблемы "остатка" долга к экзистенциальному вызову "потока" процентных выплат.

1. Структурная потеря контроля над масштабом долга

Достижение американским государственным долгом отметки в 30 триллионов долларов — ожидаемый, но все же ошеломляющий итог. Его структурные особенности предопределяют неконтролируемость этой тенденции.

● Крутая кривая удвоения за семь лет: В отличие от медленного накопления за предыдущие десятилетия, нынешний этап роста долга отличается поразительным ускорением. С 2018 года объем долга более чем удвоился, что означает, что за последние семь лет было накоплено столько же долга, сколько за все предыдущие десятилетия. Кривая роста резко стала круче, что свидетельствует о выходе драйверов за рамки обычных экономических циклов.

● Кризис общего долга под "двойным рычагом": Общественное внимание обычно сосредоточено на 30,2 триллиона обращающихся облигаций, но более полный "общий государственный долг" (включая внутренние займы правительства) уже достиг 38,4 триллиона долларов. Это раскрывает две стороны проблемы: внешне — необходимость постоянного рефинансирования на мировых рынках; внутренне — такие фонды, как социальное обеспечение, фактически стали "принудительными кредиторами" правительства, что полностью сковывает бюджетные маневры.

● Реальное давление, приближающееся к законному потолку: Текущий уровень долга всего в шаге от установленного лимита в 41,1 триллиона долларов. Это означает, что в ближайшем будущем Вашингтон почти неизбежно снова окажется в эпицентре ожесточенного политического кризиса вокруг "долгового потолка". Проблема долга быстро выходит за пределы экономики и становится постоянным источником политических кризисов.

2. Двойной двигатель безудержного роста долга

Резкий рост долга — результат двух последовательно наложившихся кризисов: первый — внезапный внешний шок пандемии, второй — внутренняя политическая буря, вызванная борьбой с инфляцией.

● Наследие "военных финансов" эпохи пандемии: В 2020 году, чтобы справиться с экономическим коллапсом, США запустили "военное" финансирование, выпустив за год облигаций на 4,3 триллиона долларов, а дефицит бюджета превысил 3 триллиона долларов. Эта "ударная доза" стабилизировала экономику, но навсегда подняла базовый уровень долга, как "ложная полнота" после инъекции гормонов, которую трудно устранить.

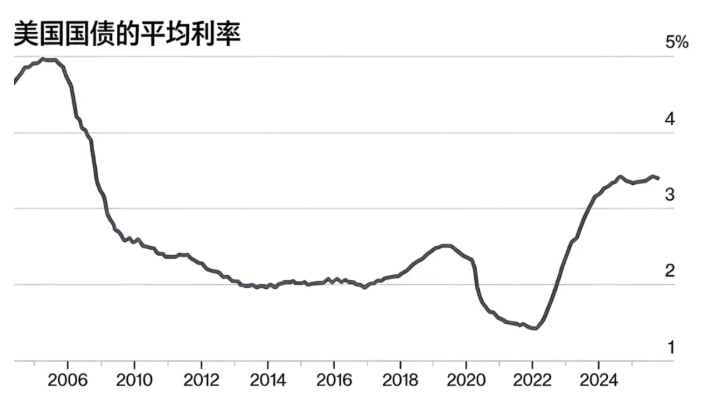

● "Хроническое удушение" высокими ставками: Чтобы погасить инфляцию, Федеральная резервная система резко повысила ставки, полностью сменив двигатель роста долга. Все новые и рефинансируемые долги теперь должны обслуживаться по ставкам, значительно превышающим прежние. BNP Paribas отмечает, что стоимость обслуживания долга стала ключевым фактором усугубления долговой проблемы. Это означает, что рост долга теперь зависит не столько от внешнего "кровоснабжения" (новых дефицитов), сколько от внутреннего "кроветворения" (капитализации процентов) в самоподдерживающемся цикле.

● Эффект "снежного кома" процентов: Сочетание этих факторов создает смертельный замкнутый круг: высокая база долга × высокая ставка = экспоненциально растущая процентная нагрузка. В этом "снежном коме" уже не рыхлый снег, а затвердевающий лед высоких процентных расходов.

3. Как триллионные проценты меняют финансы

Ежегодные 1,2 триллиона долларов процентных выплат превратились из простой бухгалтерской строки в "финансовую черную дыру" с собственной жизнью, начинающую душить все остальные функции бюджета.

● Преобразование из "максимально допустимых расходов" в "крупнейшую отдельную статью": Эти проценты превышают совокупные бюджеты большинства федеральных ведомств. Это больше не просто фоновая стоимость, а самый жесткий претендент на бюджетном столе, конкурирующий на равных с такими гигантами, как оборона и здравоохранение, и постоянно вытесняющий их.

● Бесполезность доходных усилий в "ловушке зыбучих песков": Метафора Citigroup о "зыбучих песках" точно описывает ситуацию: любые новые доходы ничтожны на фоне триллионных процентов. Даже если оптимистично оценить поступления от новых тарифов в 300-400 миллиардов долларов, это значительно меньше 1,2 триллиона процентов. Финансовое "тело" тонет, а рост доходов лишь замедляет это погружение, не меняя направления.

● "Предварительное заложение" будущего политического пространства: Эта жесткая статья расходов словно стальные тиски заранее блокирует способность правительства реагировать на будущие кризисы. Когда бы ни наступил следующий спад, попытка вновь запустить масштабное бюджетное стимулирование упрется прежде всего в огромный счет "процентного кредитора", серьезно ограничивая гибкость и инициативу фискальной политики.

4. Волны шока от аукционного зала до всего мира

Влияние долгового кризиса, исходя из Министерства финансов США, распространяется по всему миру, вызывая непрерывные волны шока на глобальных рынках.

● Давление на размещение и пределы рыночного спроса: Для покрытия дефицита и погашения долгов Министерство финансов уже намекнуло на "увеличение объема аукционов". Мировым рынкам придется поглотить беспрецедентный объем американских облигаций, что может повысить долгосрочные доходности, вызвать переоценку активов и даже усилить рыночную волатильность в периоды дефицита ликвидности.

● Парадокс "безопасных активов" и структурный спрос: Несмотря на опасения по поводу устойчивости, доллар и американские облигации в ближайшей перспективе останутся в центре мировой финансовой системы. Парадоксально, но новые финансовые регуляции (например, требование обеспечивать стейблкоины американскими облигациями) могут локально создать дополнительный жесткий спрос. Этот "вынужденный спрос" — глубокое проявление структурной зависимости мировой финансовой системы.

● Сбой "якоря ценообразования" глобальных капиталов: Доходность американских облигаций — основа ценообразования мировых активов. Ее волатильность и неопределенность, вызванные внутренними финансовыми проблемами, напрямую увеличивают стоимость заимствований для компаний по всему миру, влияют на решения о транснациональных инвестициях и накладывают дополнительный "американский финансовый налог" на и без того хрупкую мировую экономику.

5. Тупик и выходы

Перед лицом этого долгового тупика, вызванного процентами, политические решения крайне сложны, и каждый путь усеян препятствиями.

● Первый путь: "Ожидание чуда" — надежда на устойчивый сверхбыстрый экономический рост (значительно выше ставок), чтобы размыть долговое бремя. Однако на фоне старения населения и замедления роста производительности это скорее мечта.

● Второй путь: "Молитва о снижении ставок" — ожидание масштабного и продолжительного цикла снижения ставок Федеральной резервной системой для уменьшения процентных расходов. Но это возможно только при полной победе над инфляцией и может заложить основу для нового пузыря активов и инфляции, что не делает этот вариант свободным выбором.

● Третий путь: "Финансовая перестройка" — проведение коренных реформ в налогообложении и расходах, включая расширение налоговой базы, корректировку структуры пособий и т.д. Но в условиях политической поляризации общества это сродни гражданской войне высокой интенсивности, и в краткосрочной перспективе прорыва ждать не стоит.

Финансовая усталость эпохи

30 триллионов долларов государственного долга и триллионные процентные выплаты ознаменовали "финансовую усталость" эпохи. США, возможно, придется научиться жить в новой нормальности "высокий долг — высокие проценты", когда все больше национальных ресурсов будет уходить на "поддержание кредитоспособности" как базовой задачи выживания, а не на инвестиции в будущее.

Для мира это означает необходимость пересмотра границ безопасности валютных резервов и активного поиска диверсифицированных международных валютных решений. Корабль мировой экономики входит в воды, полные неизвестных турбулентностей, отраженных процентами по американскому долгу, и всем пассажирам следует пристегнуть ремни и начать строить новые навигационные карты.