Когда наступит время для покупки на дне? Менеджер VanEck раскрывает лучшее время для инвестиций в bitcoin

Составление & перевод: Deep Tide TechFlow

Оригинальное название: Беседа с инвестиционным менеджером VanEck: стоит ли сейчас покупать BTC с точки зрения институциональных инвесторов?

Гость: Matthew Sigel, менеджер портфеля VanEck Onchain Economy ETF ($NODE)

Ведущий: Anthony Pompliano

Источник подкаста: Anthony Pompliano

Оригинальное название: Is It Time To Buy Bitcoin Now?

Дата выхода: 25 ноября 2025 года

Краткое содержание

Matthew Sigel — менеджер портфеля VanEck Onchain Economy ETF ($NODE), который считается одним из самых прогрессивных институциональных продуктов в криптоэкосистеме. В этом интервью мы обсудили, как институциональные инвесторы оценивают bitcoin: от структуры рынка и настроений инвесторов до факторов, влияющих на недавние ценовые движения. Matthew представил три ключевых индикатора, которые он использует для прогнозирования будущей динамики bitcoin, поделился своей стратегией покупок во время волатильности рынка, а также рассказал, на что обращает внимание при выборе акций компаний, связанных с криптовалютами. Кроме того, в этом выпуске подкаста обсуждается более широкая экосистема цифровых активов, включая платформы смарт-контрактов, стейблкоины и области, которые, по мнению Matthew, обладают наибольшим долгосрочным потенциалом.

Также здесь есть краткая инфографика с основными тезисами подкаста для быстрого ознакомления.

Основные мысли

-

Майнинговые компании по bitcoin трансформируются в AI-компании.

-

Волатильность — одна из главных проблем криптоиндустрии.

-

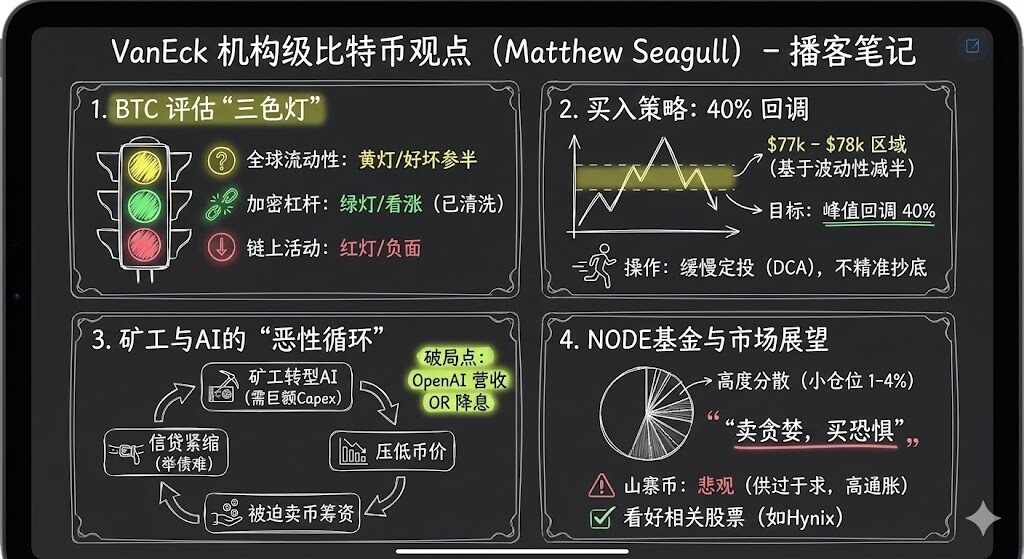

Matthew Sigel обычно оценивает рыночную динамику bitcoin с трех точек зрения. Первая — глобальная ликвидность: bitcoin стабильно отрицательно коррелирует с долларовым индексом (DXY); вторая — уровень кредитного плеча в криптоэкосистеме: сейчас он снижается, а ставки по финансированию резко упали; третья — ончейн-активность: сейчас она довольно вялая, и ситуация не выглядит оптимистично.

-

Поддержка в районе 78 000 и 70 000 долларов — хорошая возможность для входа.

-

Я обычно предпочитаю стратегию усреднения: инвестировать фиксированную сумму на определенном ценовом уровне или делать покупки каждые два дня.

-

Мой инвестиционный стиль — небольшие позиции, высокая диверсификация и стратегия "покупать на спаде, продавать на росте". Пока эта стратегия работает хорошо.

-

После принятия решения о покупке не обязательно входить на всю сумму сразу — я предпочитаю поэтапное распределение, чтобы более рационально реагировать на рыночные колебания.

-

Рынок перенасыщен, инфляция альткоинов по-прежнему высока. Помимо спекулятивной составляющей, они еще не нашли настоящего product-market fit.

-

Solana отлично справляется с построением кросс-отраслевой экосистемы.

-

Дерегуляционная политика Трампа на самом деле негативно сказалась на альткоинах, поскольку децентрализация как характеристика была ослаблена в новых регуляторных условиях.

Как институционалы сейчас смотрят на bitcoin

Anthony Pompliano: Сегодня у нас в гостях Matthew Sigel, менеджер портфеля Onchain Economy ETF ($NODE) от Van Eck.

Думаю, мы можем начать с важного вопроса: как институциональные инвесторы сейчас смотрят на bitcoin? Сигналы с рынка очень противоречивы: есть как позитивные, так и негативные данные, цена показывает слабую динамику, настроения инвесторов подавлены. Как Van Eck и другие институционалы обычно оценивают bitcoin и его место в портфеле?

Matthew Sigel:

Если говорить об интересе инвесторов, я считаю, что внимание институционалов к bitcoin по-прежнему очень высоко. Мы по-прежнему получаем много запросов на образовательные материалы, советы по построению портфеля и небольшие аллокации. Однако сейчас цена bitcoin скорректировалась более чем на 30%, а объемы торгов по некоторым нашим листинговым продуктам снизились. Это говорит о том, что, несмотря на высокий интерес к изучению bitcoin, в реальных сделках инвесторы проявляют осторожность.

Anthony Pompliano: Если проанализировать эти данные, как вы различаете позитивные и негативные сигналы?

Matthew Sigel:

Обычно мы оцениваем рыночную динамику bitcoin с трех точек зрения.

Первая — глобальная ликвидность. Bitcoin стабильно отрицательно коррелирует с долларовым индексом (DXY), поэтому глобальный риск-аппетит, рост и сокращение кредитного плеча сильно влияют на bitcoin, особенно с момента COVID. Этот макротренд оказывает на bitcoin гораздо большее влияние, чем раньше. К сожалению, майнеры bitcoin оказались в центре этого процесса. В последнее время из-за ужесточения кредитных условий и того, что гиганты вроде Oracle привлекают огромные долги для развития AI, майнерам пришлось перестраивать бизнес, чтобы воспользоваться рыночными возможностями. Это требует больших капитальных затрат, которые обычно финансируются за счет долгов, выпуска акций или продажи bitcoin. До октября майнеры активно продавали bitcoin для поддержки этих инвестиций. Это создало порочный круг: ужесточение кредитных условий не только снижает возможности майнеров по привлечению капитала, но и дополнительно давит на цену bitcoin. Поэтому с точки зрения глобальной ликвидности сигналы смешанные: есть поддержка, но перспективы стали менее определенными.

Вторая точка зрения — уровень кредитного плеча в криптоэкосистеме. Я считаю это позитивным сигналом. В середине октября мы наблюдали массовую ликвидацию позиций, что привело к снижению кредитного плеча и резкому падению ставок по финансированию. За последние 12 часов объем ликвидаций на рынке достиг примерно 1.7 миллиардов долларов. Это говорит о том, что кредитное плечо в крипторынке заметно снизилось, и я рассматриваю это как бычий сигнал.

Третья точка зрения — ончейн-активность. Мы обычно внимательно следим за комиссиями, количеством активных адресов и частотой транзакций. По этим данным сейчас наблюдается вялость, и ситуация не выглядит оптимистично.

Как в реальном времени оценивать индикаторы и ключевые уровни цены bitcoin

Anthony Pompliano: Как вы оцениваете рынок bitcoin? Мы уже обсудили, что глобальная ликвидность — это "желтый свет", кредитное плечо в криптоэкосистеме — "зеленый", а ончейн-активность — "красный". Очевидно, что сигналы смешанные. Как вы их взвешиваете? Какой из них для вас важнее? Как вы корректируете стратегию, когда все эти сигналы присутствуют одновременно?

Matthew Sigel:

Я считаю, что многое зависит от индивидуального стиля инвестирования. Как я уже говорил, сейчас объемы торгов снизились, что говорит о нерешительности инвесторов. Например, в управляемом мной ETF две-три недели назад я продал 15% позиций в майнинговых компаниях bitcoin. Это было связано с тем, что мы заметили ослабление оптимизма на рынке и ужесточение кредитных условий. Майнеры bitcoin сильно влияют на доходность нашего фонда, поэтому в конце года разумно было немного снизить риски. Пока мы не перераспределили эти средства, но я слежу за несколькими ключевыми уровнями цены bitcoin.

Один из ключевых уровней — 78 000 долларов, что соответствует падению на 40% от пика. В прошлом цикле bitcoin падал на 80%. С тех пор волатильность снизилась примерно вдвое. Если волатильность упала вдвое, то и глубина коррекции, вероятно, тоже, поэтому падение на 40% — это разумное соотношение риска и доходности. Кроме того, уровень 78 000 долларов может пробить поддержку, сформировавшуюся после выборов на уровне 69 000 долларов. Мы уже видели волатильность в районе 70 000 долларов в день выборов и тест этого уровня в апреле этого года. Здесь сформировалась сильная техническая поддержка.

Если падение продолжится, следующий уровень — 55 000 долларов, это 200-недельная скользящая средняя. В случае экстремального сценария, например, нового падения на 80%, bitcoin может вернуться к 27 000 долларов — это уровень, на котором BlackRock подавал заявку на bitcoin ETF. Это сотрет всю прибыль по ETF, но я считаю такой сценарий маловероятным. В целом, падение на 40% и поддержка в районе 70 000 долларов — хорошая возможность для входа.

Anthony Pompliano: Я понимаю вашу точку зрения. Частные инвесторы могут более гибко реагировать на уровни, например, 77 000 или 80 000 долларов — для них разница не так принципиальна, но институционалы при размещении капитала сталкиваются с большим количеством ограничений: управление рисками, ребалансировка и т.д., а также имеют доступ к инструментам и данным, которых нет у частных инвесторов.

Как вы относитесь к разнице между инвестициями на уровнях 77 500 и 80 000 долларов? Стоит ли действовать решительно, когда цена близка к цели, или ждать еще большего снижения? Как вы реализуете стратегию в условиях высокой волатильности настроений? Например, когда на рынке крайняя жадность или страх, волатильность акций низкая, но индекс VIX достигает 28. В такой ситуации вы входите сразу или придерживаетесь дисциплины, выставляя лимитные заявки и ценовые цели?

Matthew Sigel:

Мой личный стиль — постепенное вхождение. Я обычно предпочитаю стратегию усреднения: инвестировать фиксированную сумму на определенном ценовом уровне или делать покупки каждые два дня. Как профессиональный инвестор, я работаю с командой трейдеров, которые помогают находить ликвидность и исполнять сделки. Это одно из преимуществ институционального подхода — мы можем придерживаться более дисциплинированной стратегии.

Однако я не считаю, что есть единственно правильный или неправильный способ. Главное — принимать разумные решения, исходя из своей логики и потребностей клиентов. Для меня постепенное распределение — наиболее подходящий вариант.

Почему акции, связанные с крипто, у $NODE показывают отличные результаты

Anthony Pompliano: Давайте поговорим об акциях публичных компаний, связанных с bitcoin и криптоиндустрией. Ваш ETF $NODE с момента запуска показывает отличные результаты, я видел, что рост составил примерно от 28% до 32%, что выше динамики самого bitcoin.

Обычно многие считают, что bitcoin или криптоактивы должны опережать по доходности связанные с ними акции, но за последний год мы видим обратную ситуацию. Расскажите о стратегии публичных акций в $NODE и принципах аллокации в этих компаниях.

Matthew Sigel:

Это действительно так. С точки зрения инвесторов, как институциональных, так и частных, многие предпочитают косвенно инвестировать в криптоиндустрию через акции. Это связано с тем, что финансовая отчетность по акциям более стандартизирована, а также их можно легко интегрировать в брокерские счета. С моей точки зрения, после выборов в криптоиндустрии произошли важные изменения: инвестиционные банки стали готовы андеррайтить активы, связанные с крипто. Поэтому мы увидели много IPO, SPAC и вторичных размещений за последний год. В Van Eck мы вовремя скорректировали стратегию и сосредоточились на инвестициях в акции, связанные с крипто. Это оказалось правильным решением: с момента запуска $NODE bitcoin упал на 16%, а связанные акции значительно выросли. Мы смогли распознать влияние AI на майнеров bitcoin и построили портфель с относительно низкой волатильностью.

Конечно, наш портфель тоже переживал просадки, но по сравнению с конкурентами мы смогли снизить часть рисков за счет строгого контроля размера позиций. В такой молодой отрасли многие небольшие и высокозадолженные компании сталкиваются с рисками исполнения и операционными рисками. Я считаю, что нет смысла брать на себя чрезмерные риски, например, аллоцировать 10% в одну позицию. Я предпочитаю концентрировать риск в диапазоне 1–4% и использовать волатильность рынка для поиска преимуществ.

Кроме того, мы широко определяем понятие "акции, связанные с крипто": это не только компании, основной бизнес которых связан с крипто, но и те, кто входит в цепочку создания стоимости bitcoin через токенизацию или продажи. Такие компании могут не только экономить, но и зарабатывать на связанных бизнесах, что существенно влияет на мультипликаторы. Поэтому мой стиль — небольшие позиции, высокая диверсификация и стратегия "покупать на спаде, продавать на росте". Пока эта стратегия работает хорошо.

Anthony Pompliano: Вы упомянули компании, чей основной бизнес не обязательно связан с крипто. Можете привести пример компании, которая продает продукты или использует технологии для криптоиндустрии, но не считается традиционной криптокомпанией?

Matthew Sigel:

Приведу пример — Hynex, корейский производитель памяти, который продает продукцию в полупроводниковую отрасль. Он конкурирует с Micron и SanDisk, это олигополия. Когда продажи майнингового оборудования растут, доля DRAM-бизнеса Hynex в bitcoin-майнинге составляет от нескольких процентов до средней однозначной цифры. Это влияет на бизнес, но не является определяющим фактором. Однако если учесть влияние AI на цепочку поставок, динамика спроса и предложения меняется. Сейчас Hynex торгуется с мультипликатором около 5, что делает его очень привлекательным объектом для инвестиций. В нашем портфеле доля Hynex составляет около 1% — компания связана с цифровыми активами и одновременно выигрывает от других структурных трендов роста. Это хороший пример.

Что может изменить ситуацию для майнеров bitcoin?

Anthony Pompliano: Майнеры bitcoin в последние годы пережили значительную просадку, особенно после достижения ценового пика. Какие факторы, по вашему мнению, могут изменить ситуацию для майнеров?

Недавно мы обсуждали интересную мысль из интервью Говарда Маркса в Wharton в 2018 году. Он говорил о метафоре "ловить падающий нож" — его стратегия не в том, чтобы идеально поймать дно, а в том, чтобы постепенно покупать по мере приближения к низу, даже если цена продолжит падать, и наращивать позицию при восстановлении рынка. Как вы считаете, что может изменить тренд для майнеров bitcoin?

Matthew Sigel:

Я полностью согласен с Говардом Марксом — это именно та стратегия, о которой я говорил ранее. После принятия решения о покупке не обязательно входить на всю сумму сразу — я предпочитаю поэтапное распределение, чтобы более рационально реагировать на рыночные колебания.

С моей точки зрения, есть два основных фактора, которые могут помочь майнерам выйти из кризиса. Первый — доходы в сфере искусственного интеллекта. Сейчас на рынке много споров о том, принесут ли инвестиции в AI реальную отдачу. Я считаю, что выгода от AI больше проявляется в оптимизации затрат, а не в прямом росте доходов. Сокращая операционные расходы, компании могут значительно повысить прибыль на акцию, что является позитивным сигналом для рынка. Например, OpenAI недавно заключила сделку с Target по интеграции своих технологий в ритейл и процессы оплаты. Объем сделки может достигать девятизначных сумм, и хотя информации пока мало, по мере появления подобных сделок доверие к AI будет расти.

Второй фактор — монетарная политика ФРС. Если ФРС снизит ставку, это значительно улучшит рыночную ликвидность, что критически важно для майнеров bitcoin. Сейчас на рынке нет единого мнения, снизит ли ФРС ставку в декабре, но если ликвидность улучшится, давление на финансирование майнеров ослабнет.

В целом, эти два фактора — доходы от AI и политика ФРС — могут стать ключевыми драйверами для выхода майнеров bitcoin из кризиса.

Anthony Pompliano: Когда мы говорим о публичных компаниях, связанных с крипто, майнеры bitcoin — важная часть. Есть еще поставщики стейблкоинов, такие как Circle, Gemini и Coinbase, а также инфраструктурные компании и другие темы. Как вы оцениваете эти компании?

Matthew Sigel:

Circle — типичный пример: когда-то переоцененная из-за рыночного энтузиазма, сейчас она проходит через переоценку, но при этом их доля рынка растет, поэтому в будущем мы, возможно, увеличим долю таких компаний в портфеле. Возвращаясь к майнерам bitcoin, мы усвоили важный урок из последних рыночных событий — ключевую роль стоимости капитала. За последние три месяца почти все майнинговые компании привлекали средства для поддержки AI-инфраструктуры. Это капиталоемкий процесс, и мы видим, что стоимость капитала в отрасли начинает различаться. Например, Cipher недавно объявила о партнерстве с Fluid Stack (поддерживается Google) для строительства инфраструктуры за счет долгового финансирования. Bitdeer вынуждена полагаться на конвертируемый долг, Clean Spark также использует размывающее финансирование. Эта разница в доступе к капиталу приведет к усилению эффекта "победитель получает все", поэтому инвесторам стоит отдавать предпочтение крупным майнерам с лучшими условиями финансирования.

Anthony Pompliano: Экономия на масштабе становится важной темой. Раньше, когда отрасль была меньше, это не было критично. Но по мере взросления индустрии, как на частном рынке, так и среди ликвидных криптоактивов и ранних публичных компаний, масштаб становится все важнее. Например, Coinbase уже стала по-настоящему крупной компанией, а среди майнеров есть несколько, кто преодолел барьер масштаба. В традиционных отраслях масштаб часто критичен. Теперь и в крипто — либо ты достигаешь масштаба, либо остаешься на обочине.

Matthew Sigel:

Полностью согласен. На ранних этапах основная стратегия майнинга bitcoin заключалась в поиске самой дешевой электроэнергии и использовании региональных преимуществ. Но из-за ограниченного финансирования со стороны Wall Street майнерам было сложно достичь масштаба. Сейчас ситуация меняется, особенно на стыке AI и майнинга. Компании вроде Tera Wolf и Cipher уже могут расширяться за счет долгового финансирования, пусть и с низким рейтингом, но это важный поворот для миноритарных акционеров.

Тем не менее, майнинг bitcoin по-прежнему очень регионален. Например, Cipher работает в Техасе, Tera Wulf — в Нью-Йорке, а Bitfarms сосредоточена в регионе PJM (PJM — крупнейшая региональная энергосистема США, охватывающая 13 штатов и округ Колумбия). Пока конкуренция между ними не слишком острая, но уже есть признаки экспансии в новые регионы. Например, Tera Wulf недавно объявила о планах выйти на рынок Техаса для обслуживания новых клиентов. По мере развития отрасли преимущества масштаба будут проявляться все сильнее, но, как и в коммунальной сфере, региональные факторы останутся важными.

Оценка балансов компаний, владеющих bitcoin

Anthony Pompliano: MicroStrategy уже продемонстрировала эффект масштаба, добавив bitcoin на баланс. Сейчас многие компании начинают держать bitcoin или другие криптоактивы на балансе: кто-то через традиционный листинг, кто-то через обратное слияние или SPAC. Как вы оцениваете рынок цифровых активов и как, по вашему мнению, эти активы могут накапливать стоимость в будущем?

Matthew Sigel:

Мы относимся к этому сегменту осторожно. Считаем, что многие компании с малой капитализацией в сегменте цифровых активов вряд ли смогут долго поддерживать высокую оценку. Конечно, полностью исключать такие компании нельзя, но нет оснований полагать, что их будет так много. В начале карьеры я изучал азиатские рынки, где было много компаний с NAV-структурой, которые обычно торговались с дисконтом 50%, особенно если не было четкой перспективы смены контроля или миноритарии не могли реализовать стоимость активов. Поэтому мы стараемся избегать таких компаний, хотя бывают исключения. По мере снижения оценок мы видим, что некоторые небольшие компании начинают продавать bitcoin и выкупать акции, а активные инвесторы могут дать им новые возможности.

Я слежу за тем, как пройдет сделка Strive. Если она завершится успешно, риск/доходность Strive может стать более привлекательной, поскольку структура их привилегированных акций довольно прозрачна, и инвесторы с фиксированным доходом могут легче оценить риски и доходность. Например, цена выкупа привилегированных акций Strive установлена на уровне 110 долларов, при цене размещения 75 долларов и номинале 100 долларов. Кроме того, они управляют ставками так, чтобы целевая цена была в диапазоне 95–105 долларов. Такая структура позволяет инвесторам лучше оценивать потенциал роста и риски снижения.

В отличие от этого, структура привилегированных акций Microstrategy сложнее: у них тесные связи с арбитражерами по конвертируемым облигациям, что позволяет торговаться с премией в течение всего цикла, но кредиторы сталкиваются с неопределенностью, поскольку компания может выкупить долг по своему усмотрению. Это усложняет оценку рисков для инвесторов с фиксированным доходом и может быть для них не слишком удобно.

Похожая ситуация у Meta Planet. Недавно они объявили о новой структуре привилегированных акций, которая ближе к модели Strive, но для них это может быть не так позитивно. Такая структура увеличивает права держателей облигаций, давая им приоритет по денежным потокам, а потенциальная доходность по акциям снижается. Для держателей облигаций это может быть более устойчивым вариантом, но для акционеров — негативным, особенно для компаний, ориентированных на доходность по акциям.

Anthony Pompliano: На рынке есть вопросы о способности этих компаний погашать привилегированные долги. Например, Saylor говорит, что если bitcoin будет расти всего на 2% в год, они смогут работать десятилетиями. Если роста не будет совсем, они смогут финансировать деятельность за счет продажи акций до 70 лет. Как вы оцениваете их платежеспособность?

Matthew Sigel:

Все зависит от структуры баланса. Например, у Microstrategy платежеспособность больше зависит от роста цены bitcoin и увеличения нереализованной прибыли. Они могут брать новые кредиты под эту прибыль для поддержания деятельности. Более мелкие компании чаще просто продают bitcoin для погашения долгов. Это может повысить доверие инвесторов, но возникает вопрос: что будет с рынком, если в медвежьем цикле такие компании начнут массово продавать bitcoin? Это может усилить давление на цену bitcoin, особенно при негативных настроениях.

Anthony Pompliano: Если эти компании начнут массово продавать bitcoin, что произойдет на рынке? Возможны ли принудительные продажи? Например, может ли Michael Saylor быть вынужден ликвидировать активы?

Matthew Sigel:

Это действительно может усилить риск снижения цены bitcoin, особенно при негативных настроениях. Думаю, ситуация Saylor особенная: даже если bitcoin упадет на 50% от пика, ему не придется продавать активы — он сможет рефинансироваться через переговоры с кредиторами. Но для небольших компаний ситуация сложнее. Если их акции торгуются с дисконтом 50% к NAV, активные инвесторы могут попытаться получить места в совете директоров и через суд добиться изменений в управлении или даже ликвидации компании с возвратом активов акционерам. Обычно это долгий процесс — год-два.

Anthony Pompliano: А как насчет компаний, которые держат bitcoin, но не являются криптокомпаниями, например Tesla или Block? Продолжится ли эта тенденция или рынок будет дифференцироваться?

Matthew Sigel:

Это интересный вопрос. Мы заметили похожую ситуацию при управлении Node ETF. Например, такие компании, как Tesla и Allied Resources (ARLP), держат bitcoin, но рынок не дает им явной премии за это. Однако ситуация может измениться. Недавно MSCI рассматривала исключение Microstrategy из некоторых индексов, что может подтолкнуть другие компании держать не более 49% активов в bitcoin, чтобы остаться в индексах. Это позволяет получать выгоду от роста bitcoin и одновременно оставаться в индексах. Рынок постоянно меняется, и по мере корректировки правил компании с небольшими запасами bitcoin могут получить более высокую оценку.

Взгляд Matthew на альткоины и доминирование bitcoin

Anthony Pompliano: Ваша команда много времени уделяет изучению криптоактивов и публичных компаний, связанных с ними. Как вы сейчас смотрите на другие криптоактивы, кроме bitcoin?

Matthew Sigel:

Объективно говоря, мы менее активны в запуске решений по отдельным токенам, чем некоторые конкуренты среди ETF. Мы уже подали заявки на BNB ETF и Avalanche (AVAX) ETF. Честно говоря, рынок перенасыщен, инфляция альткоинов по-прежнему высока. Помимо спекулятивной составляющей, они еще не нашли настоящего product-market fit.

Поэтому мы не слишком позитивно смотрим на этот сегмент. Очевидно, что рынок сильно скорректировался. Вчера я был на MultiCoin Summit и увидел, что Solana отлично строит кросс-отраслевую экосистему. Многие отрасли используют ее блокчейн-архитектуру. Однако по сравнению с корпоративными блокчейнами (например, Tempo или Circle) децентрализованные блокчейны лишены поддержки отдела продаж. Корпоративные блокчейны привлекают клиентов через продажи и мотивируют сотрудников акциями, а децентрализованные блокчейны могут рассчитывать только на сообщество и потенциал монетизации. Такой механизм конверсии не так прямолинеен и не может стимулировать внедрение платежных систем так, как это делают Visa, Mastercard, Square или Solana.

Anthony Pompliano: А как насчет относительной динамики к bitcoin? Исторически в бычьем рынке альткоины опережали bitcoin, но сейчас bitcoin опередил большинство альткоинов, что удивило многих. Почему так?

Matthew Sigel:

В пересчете на фиат bitcoin действительно опередил остальные активы. Я считаю, что дерегуляционная политика Трампа негативно сказалась на альткоинах, потому что децентрализация как характеристика была ослаблена в новых регуляторных условиях. В прежней регуляторной среде Ethereum имел явное преимущество среди децентрализованных альтернатив. Сейчас это преимущество нивелировано, и все проекты оказались на равных. Поэтому корпоративные блокчейны начали набирать силу: они не полностью децентрализованы, у них нет четкой цели по децентрализации, но они могут использовать токены для деятельности, которая раньше считалась незаконной. Это лишает по-настоящему децентрализованные проекты, такие как Ethereum и Solana, части их уникальных преимуществ.

Внутри $NODE: структура, распределение и стратегия

Anthony Pompliano: Можете кратко рассказать о NODE и вашей инвестиционной стратегии?

Matthew Sigel:

NODE — это активно управляемый ETF, мы можем держать до 25% активов в криптовалютах через ETF. Сейчас у нас 11% в bitcoin ETF, по 1% в Ethereum и Solana.

Остальное — акции, связанные с этой сферой. Мы нацелены на любые компании, которые реализуют стратегии по заработку или экономии средств с помощью bitcoin, блокчейна или цифровых активов. Я лично убежден, что майнинговые компании превращаются в AI-компании. Майнеры — крупнейшая позиция фонда, около трети портфеля. Остальное распределено между финтехом, электронной коммерцией, энергетической инфраструктурой и т.д. Такая диверсификация сглаживает волатильность портфеля.

Если бы мы инвестировали только в чисто криптокомпании, такие как Microstrategy и Coinbase, волатильность могла бы быть очень высокой — до 10%. По отзывам институциональных инвесторов, волатильность — одна из главных проблем крипто. Поэтому наша стратегия — снизить общую волатильность за счет диверсификации, но при этом дать инвесторам возможность заработать на росте цифровых активов. Это и есть основная цель NODE.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Момент HTTPS для приватности Ethereum: от защитного инструмента к инфраструктуре по умолчанию

Суммировано из десятков докладов и обсуждений на мероприятии Devconnect ARG 2025 «Ethereum Privacy Stack» – «Голистическая реконструкция парадигмы приватности».

Пожертвовав 256 ETH, Виталик делает ставку на приватные мессенджеры: почему Session и Simplex?

Какое различие преследуют эти ориентированные на приватность мессенджеры? И на какую техническую дорожную карту снова делает ставку Виталик?

Пожертвовано 256 ETH, Виталик делает ставку на приватные мессенджеры: почему Session и SimpleX?

Чем отличаются эти ориентированные на конфиденциальность мессенджеры? На какую технологическую стратегию снова делает ставку Виталик?

Биткоин остается ниже $100K, несмотря на улучшение настроений на рынке