Несмотря на то, что долгожданные позитивные новости реализуются годами, почему цена криптовалюты продолжает падать?

Почему твой любимый альткоин всё глубже уходит в просадку, даже несмотря на то, что большинство больше не считает индустрию криптовалют мошенничеством?

Оригинальное название: Why Your Coin Isn't Pumping

Автор: Santiago R Santos, основатель Inversion

Перевод: Azuma, Odaily

В этом цикле люди, следящие за криптовалютами, постоянно видят такие заголовки новостей:

· Какой-то ETF уже запущен

· Какая-то известная компания интегрирует стейблкоины

· Регулирование становится более дружелюбным

Без сомнения, это именно тот прогресс, который мы хотели видеть, но почему же рынок выглядит так удручающе?

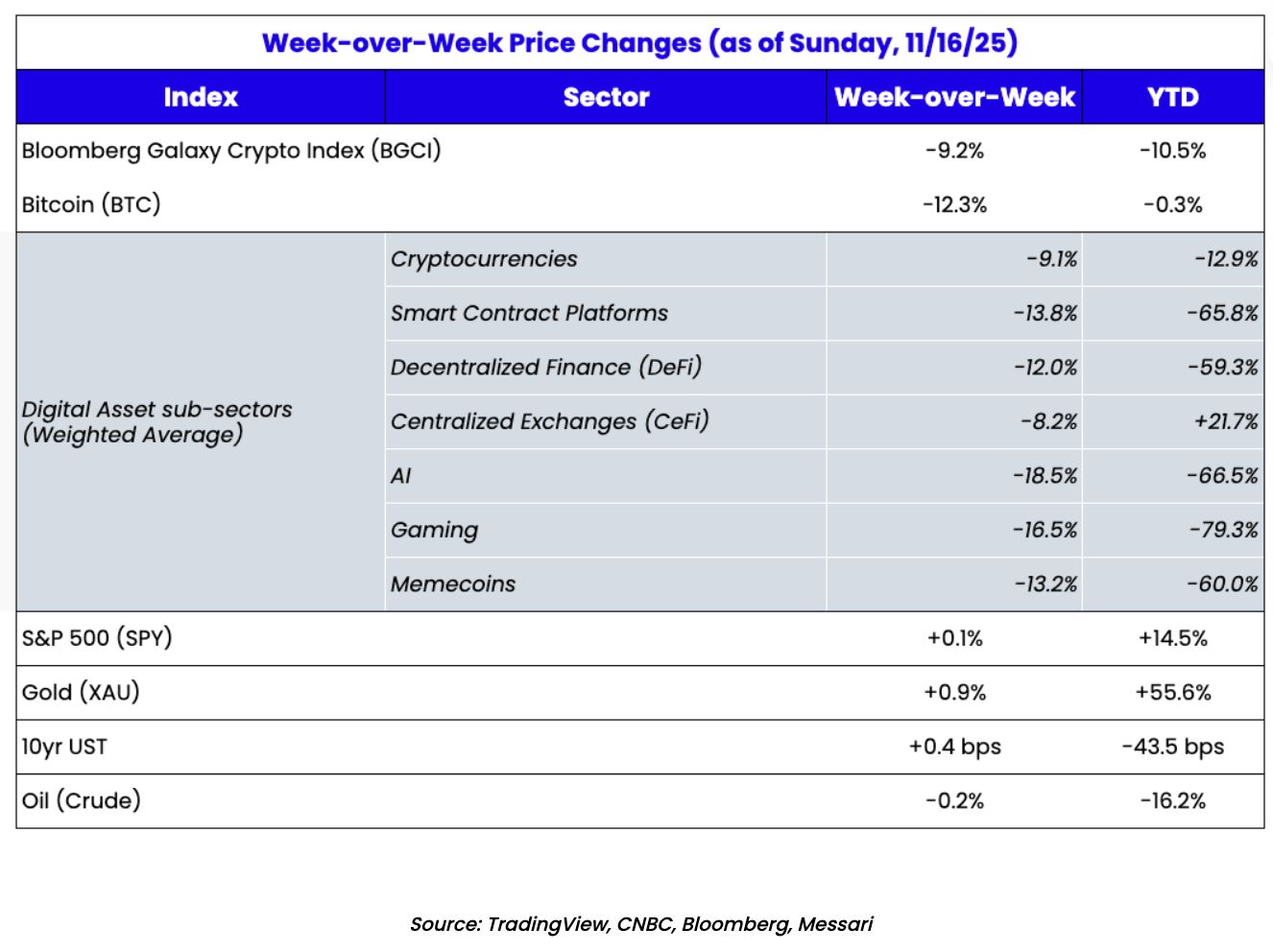

Почему американский фондовый рынок вырос на 15–20% в этом году, а Bitcoin лишь совершил "американские горки"? Почему твой любимый альткоин только глубже уходит в минус, даже если большинство уже не считает криптоиндустрию мошенничеством?

Давайте поговорим о причинах.

Принятие ≠ Рост цены

В Crypto Twitter существует глубоко укоренившееся предположение: "Как только придут институционалы, регулирование станет прозрачным, гиганты начнут выпускать токены... все проблемы будут решены, и цена взлетит на Луну".

Ну что ж, они действительно пришли, ты наверняка видел это в новостях, но ты также видишь, в каком положении мы сейчас находимся…

В инвестициях есть только один по-настоящему важный вопрос — учёл ли рынок хорошие новости заранее?

Это всегда самое сложное для оценки, но поведение рынка говорит нам о неприятном факте: всё, чего мы хотели, уже реализовано, но цены не выросли.

Рынок неэффективен? Конечно! Почему так? Потому что ценообразование большинства криптоактивов сильно оторвано от реальности.

1,5 триллиона долларов капитализации альткоинов… чему это соответствует?

Давайте расширим перспективу.

Bitcoin — это совершенно отдельный класс активов — идеальный нарратив, как у золота. Рыночная капитализация Bitcoin около 1,9 триллиона долларов, у золота — около 29 триллионов долларов, первая составляет менее 10% от второй, что даёт чёткую логику "хедж + опцион" для Bitcoin.

А вот совокупная капитализация Ethereum, Ripple, Solana и всех остальных альткоинов — около 1,5 триллиона долларов, но их нарративная база куда более хрупкая.

Сейчас уже мало кто отрицает потенциал блокчейн-технологий, почти никто не говорит, что вся индустрия — это обман, этот этап действительно позади.

Но "потенциал" не отвечает на реальный вопрос — может ли индустрия с примерно 40 миллионами активных пользователей стоить несколько триллионов долларов?

Тем временем ходят слухи, что OpenAI планирует IPO с оценкой почти в 1 триллион долларов, а количество её пользователей якобы в 20 раз превышает весь криптоэкосистему. Подумай над этим сравнением.

В такие моменты мы должны задать себе настоящий вопрос: Какой лучший способ получить экспозицию к криптовалютам с этого момента?

Исторически ответ — инфраструктура, например, ранний ETH, ранний SOL или ранние DeFi-токены. Эта стратегия тогда работала.

А сегодня? Сейчас большинство таких активов оцениваются так, будто мы уже уверены в 100-кратном росте использования и 100-кратном росте доходов от комиссий. Оценка идеальна, но нет никакого запаса прочности.

Рынок не глуп, он просто жаден

В этом цикле все ожидаемые нами заголовки стали реальностью… но несколько фактов стали очевидны:

• Рынок не интересует твоя история, его волнует разрыв между ценой и фундаменталом.

• Если этот разрыв сохраняется долго, рынок в итоге перестанет тебе доверять. Особенно когда ты начнёшь показывать реальные доходы.

• Криптовалюта больше не самый горячий объект для торговли, теперь это AI.

• Капитал всегда гонится за импульсом, так устроены современные рынки.

• Сейчас в центре внимания AI, а не криптовалюта.

• Компании следуют бизнес-логике, а не идеологии.

• Запуск Stripe Tempo — тревожный сигнал. Компании не будут использовать публичную инфраструктуру только потому, что на Bankless сказали, что Ethereum — это мировой компьютер, они пойдут туда, где их потребности удовлетворяются лучше всего.

Так что меня совсем не удивляет, что даже после прихода Ларри Финка (CEO BlackRock) твои токены всё равно не растут.

Когда активы оценены идеально, малейшее движение Пауэлла (глава ФРС) или странный взгляд Дженсена Хуана (CEO Nvidia) могут разрушить всю инвестиционную идею.

Быстрый расчёт ETH и SOL: почему доход — не равно прибыль?

Давайте грубо прикинем по основным Layer1.

Сначала посмотрим на стейкинг — обратите внимание, это не прибыль:

• Solana: объём стейкинга около 419 миллионов SOL, годовая доходность примерно 6%, что даёт около 25 миллионов SOL в год в виде стейкинг-наград, по цене 140 долларов — это примерно 3,5 миллиарда долларов;

• Ethereum: объём стейкинга около 33,8 миллиона ETH, годовая доходность примерно 4%, что даёт около 1,35 миллиона ETH в год в виде стейкинг-наград, по цене 3100 долларов — это примерно 4,2 миллиарда долларов;

Кто-то может указать на стейкинг-награды и сказать: "Смотри, стейкеры получают награды! Это же захват стоимости!"

Это большая ошибка. Стейкинг-награды — это не захват стоимости, это инфляция, размывание и издержки на безопасность, а не прибыль.

Реальная экономическая ценность приходит от комиссий пользователей + чаевых + MEV, это наиболее близко к "выручке" для блокчейна.

В этом плане Ethereum в 2024 году сгенерировал около 2,7 миллиарда долларов комиссий, опережая все публичные блокчейны; Solana в последнее время лидирует по доходам сети, зарабатывая сотни миллионов долларов в квартал.

Давайте примерно оценим текущую ситуацию:

• Рыночная капитализация Ethereum — около 400 миллиардов долларов, ежегодно по комиссиям + MEV — около 1–2 миллиардов долларов "дохода". Это даёт 200–400-кратный коэффициент P/S (цена/выручка);

• Solana при капитализации 75–80 миллиардов долларов имеет годовой доход свыше 1 миллиарда долларов. В зависимости от того, как вы оцениваете годовой доход (не берите пиковые месяцы и не экстраполируйте на год), её P/S составляет примерно 20–60 раз.

Это всё неточно, да и не нужно точности. Мы не подаём документы в SEC, мы просто хотим понять, применяются ли к этим активам одинаковые стандарты оценки.

Но это ещё не главный вопрос. Суть в том, что эти доходы не являются устойчивыми регулярными доходами — это не стабильные, корпоративные долгосрочные доходы, а результат высокоцикличной, спекулятивной, повторяющейся, но нестабильной торговой активности:

• Перпетуальные контракты;

• Meme-токены;

• Ликвидации;

• MEV-пики;

• Различные "ончейн-казино" с высокой частотой спекуляций;

В бычьем рынке комиссии и доходы от MEV взлетают; в медвежьем — исчезают без следа.

Это не "регулярный доход" как у SaaS, это больше похоже на казино в Лас-Вегасе. Вы бы не дали компании, которая зарабатывает только в периоды переполненных казино раз в 3–4 года, такую же оценку, как Shopify.

Разный бизнес — разные мультипликаторы оценки.

Возвращение к "фундаменталу"

В любой логически непротиворечивой вселенной трудно объяснить: рыночная капитализация Ethereum более 400 миллиардов долларов при, возможно, всего 1–2 миллиардах долларов высокоцикличных комиссионных доходов — как это может считаться "ценностным" инвестированием?

Это значит 200–400-кратный P/S, причём при замедлении роста и перетоке ценности на Layer2. ETH похож на странное федеральное правительство, которое может собирать только "налоги уровня штата", а штаты (Layer2) оставляют себе большую часть прироста стоимости.

Мы превратили ETH в "мировой компьютер", но его денежные потоки не соответствуют цене. Ethereum напоминает мне Cisco в своё время — раннее лидерство, неверный мультипликатор оценки и, возможно, исторический максимум, который больше не будет достигнут.

Для сравнения, Solana выглядит не так безумно — не дёшево, но и не так нелепо. При капитализации 75–80 миллиардов долларов она может получать миллиардные годовые доходы — если быть щедрым, P/S около 20–40 раз. Это всё ещё много, пузырь есть, но относительно ETH "дешевле".

Чтобы правильно оценить эти мультипликаторы, давайте посмотрим на Nvidia — самую популярную акцию роста на планете, её P/E около 40–45 раз (обратите внимание, не P/S), и при этом у неё есть:

• Реальные доходы;

• Реальная маржа прибыли;

• Глобальный корпоративный спрос;

• Устойчивые, контрактно гарантированные доходы;

• И клиенты вне крипто-казино (кстати, криптомайнеры были первым настоящим драйвером роста Nvidia);

Ещё раз: доходы этих блокчейнов — это циклические "казино-деньги", а не стабильный, предсказуемый денежный поток. Строго говоря, такие блокчейны должны торговаться с дисконтом, а не с премией к технологическим компаниям.

Если доходы всей индустрии не перейдут от спекулятивных сделок к реальной, регулярной экономической ценности, большинство оценок будет пересмотрено.

Мы всё ещё на ранней стадии… но не на той самой ранней

Однажды цены вернутся к фундаменталу, но пока этого не произошло.

Сейчас нет фундаментальных причин платить высокие мультипликаторы за большинство токенов. Многие сети после вычета субсидий и эирдропов вообще не захватывают реальную ценность. Большая часть "прибыли" связана со спекуляциями на казино-продуктах. Мы построили рельсы для мгновенного, круглосуточного и дешёвого перемещения денег по всему миру… и решили, что лучший кейс — это игровые автоматы.

Это краткосрочная жадность и долгосрочная лень.

Цитируя сооснователя Netflix Марка Рэндольфа: "Культура — это не то, что ты говоришь, а то, что ты делаешь". Если твой флагманский продукт — 10-кратное плечо на вечных контрактах Fartcoin, не рассказывай мне о децентрализации.

Мы можем сделать лучше. Это единственный путь превратиться из чрезмерно финансового нишевого казино в настоящую долгосрочную индустрию.

Конец стартового этапа

Я не считаю, что это конец криптоиндустрии, но думаю, что это конец "стартового этапа".

Мы чрезмерно инвестировали в инфраструктуру — более 100 миллиардов долларов вложено в блокчейны, кроссчейн-мосты, Layer2 и прочую инфраструктуру — но серьёзно недоинвестировали в реальное внедрение, продукты и пользователей.

Мы продолжаем хвастаться:

• TPS;

• Блокспейсом;

• Сложной архитектурой Rollup;

Но пользователям это не важно, их волнует:

• Дешевле ли это;

• Быстрее ли это;

• Удобнее ли это;

• И действительно ли это решает их проблемы;

Пора вернуться к денежному потоку, к юнит-экономике, к самому главному вопросу — кто наш пользователь? Какую проблему мы решаем?

Где настоящий потенциал роста?

Я уже более десяти лет остаюсь долгосрочным оптимистом по криптовалютам, и это не изменилось.

Я по-прежнему верю:

• Стейблкоины станут стандартом для платежей;

• Открытая, нейтральная инфраструктура будет поддерживать мировые финансы за кулисами;

• Компании будут использовать эти технологии, потому что это экономически оправдано, а не из-за идеологии;

Но я считаю, что главные победители следующего десятилетия — это не сегодняшние Layer1 или Layer2.

Исторически победители каждого технологического цикла появлялись на уровне пользовательской агрегации, а не инфраструктуры. Интернет сделал вычисления/хранение дешёвыми, а богатство досталось Amazon, Google, Apple — тем, кто обслуживал миллиарды пользователей на дешёвой инфраструктуре.

С криптовалютой будет так же:

• Блокспейс — это товар;

• Маржинальная отдача от апгрейда инфраструктуры снижается;

• Пользователи всегда платят за удобство;

• Тот, кто агрегирует пользователей, захватит большую часть ценности;

Сейчас главная возможность — внедрить эту технологию в уже масштабные компании. Демонтировать устаревшую финансовую систему доинтернет-эпохи и заменить её криптосистемой, при условии, что новые системы действительно снижают издержки и повышают эффективность — как интернет незаметно обновил всё от ритейла до промышленности благодаря своей экономической эффективности.

Люди приняли интернет и софт, потому что это было экономически оправдано, с криптовалютой будет так же.

Мы можем ждать ещё десять лет, чтобы это произошло. Или можем начать действовать уже сейчас.

Обновление взглядов

Итак, где мы сейчас?

Технология по-прежнему работает, потенциал огромен, реальные приложения всё ещё на ранней стадии, сейчас самое время пересмотреть всё:

• Переоценить сети на основе реального использования и качества доходов, а не идеологии;

• Не все доходы одинаковы: различайте по-настоящему "устойчивые" доходы и "циклические" спекулятивные доходы;

• Победители прошлого десятилетия не будут доминировать в следующем; перестаньте считать цену токена мерилом технологического прогресса;

Мы всё ещё настолько на ранней стадии, что по-доисторически судим о технологической эффективности по цене токена. Никто не выбирает AWS или Azure только потому, что акции Amazon или Microsoft выросли за неделю.

Мы можем ждать ещё десять лет, пока компании внедрят эту технологию, или можем начать действовать уже сейчас и привнести реальный ВВП на блокчейн.

Работа ещё не завершена, учитесь мыслить наперекор толпе.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

The Atlantic: Как криптовалюта может спровоцировать следующий финансовый кризис?

Bitcoin упал ниже 90 000 долларов, а рынок криптовалют потерял 1.2 триллиона долларов за шесть недель. Стейблкоины обвиняются в маскировке под безопасные активы и рассматриваются как потенциальная точка взрыва финансового кризиса, а законопроект GENIUS может усилить риски.

Биткоин преждевременно "сдался", рынок ожидает завтрашний финансовый отчет Nvidia

В последнее время глобальные рисковые активы значительно снизились в цене: американский фондовый рынок и рынок криптовалют синхронно обвалились, что в основном связано с паникой инвесторов по поводу пузыря вокруг AI и неопределённостью монетарной политики Федеральной резервной системы США. Перед публикацией отчёта Nvidia опасения рынка относительно сектора AI усилились, а неопределённость макроэкономических данных также увеличила волатильность рынка. Корреляция между Bitcoin и технологическими акциями усилилась, рыночные настроения разделились: часть инвесторов занимает выжидательную позицию, а часть — скупает на падении.

Последний анализ рынка: bitcoin пробил ключевой уровень поддержки, рынок насторожен и готовится к сценарию без снижения ставок.

Из-за неопределенности в отношении решения Федеральной резервной системы в декабре, проявлять осторожность и контролировать позиции может быть разумнее, чем пытаться предсказать краткосрочное дно.

Если бы HYPE и PUMP были акциями, они бы обе были недооценены.

Если бы это были акции, их цена была бы как минимум в 10 раз выше, а возможно и больше.