Накануне взрыва bitcoin к концу года: ETF "высасывают кровь", снижение ставок поджигает рынок, сценарий удвоения altcoin уже написан

Криптовалютный рынок в октябре 2025 года демонстрирует тенденцию к восстановлению, настроения инвесторов меняются с осторожных на осторожно-оптимистичные. Чистый приток капитала становится положительным, увеличивается участие институциональных инвесторов, улучшается регулирующая среда. Значительный приток средств в spot bitcoin ETF, одобрение ETF на альткоины приносит новую ликвидность на рынок. На макроуровне усиливаются ожидания по снижению ставок ФРС, а глобальная политическая среда становится более благоприятной. Резюме подготовлено Mars AI. Это резюме было сгенерировано моделью Mars AI, его точность и полнота находятся на стадии итерационного обновления.

Общая рыночная ситуация: переход от осторожности к умеренному оптимизму

К концу октября 2025 года рынок криптовалют после этапа коррекции демонстрирует явные признаки восстановления. Преобладавшие в течение последних двух месяцев осторожные настроения постепенно исчезают, особенно после резкой коррекции 11 октября, когда настроения инвесторов сменились с паники на постепенную рациональность. Ряд ключевых индикаторов указывает на то, что дно рынка было эффективно протестировано, и формируется новая волна бычьих настроений.

Восстановление рынка проявляется не только в ценах, но и в улучшении потоков капитала, уровне участия институциональных игроков и многомерном улучшении регуляторной среды. С конца октября чистый приток средств на рынок сменился с отрицательного на положительный, одобрены массовые ETF на альткоины, а ожидания смягчения глобальной денежно-кредитной политики усилились — все это придало рынку новую динамику.

По данным на 29 октября, общая рыночная капитализация криптовалют восстановилась до 3.97 триллионов долларов, что на 2.06% выше, чем на прошлой неделе, а индекс страха на рынке вырос с низких значений до 39, что свидетельствует о том, что, несмотря на сохраняющуюся осторожность, настроения инвесторов заметно улучшились.

Позитивные изменения в рыночной структуре также проявляются в завершении процесса снижения кредитного плеча. Обвал 11 октября ликвидировал большое количество позиций с высоким плечом, а за четыре недели до 22 октября объем ликвидаций по всей сети постепенно снижался, что эффективно сдержало чрезмерные спекуляции на рынке деривативов. В настоящее время объем открытых контрактов на bitcoin вернулся к здоровому уровню, ставка финансирования остается положительной, но не перегретой, что свидетельствует о более прочной рыночной основе.

ETF-рынок: основной канал масштабного притока институционального капитала

Спотовые ETF на bitcoin: ключевой индикатор институционального спроса

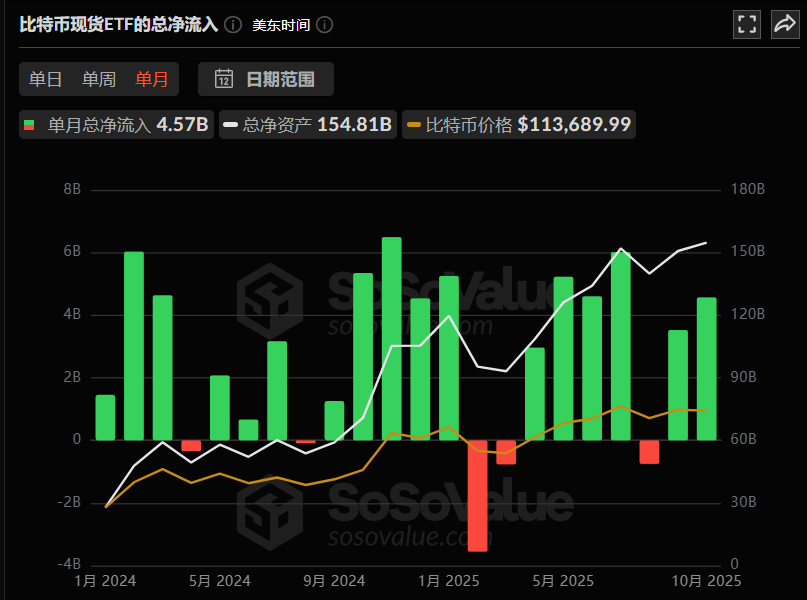

Самым ярким событием октября на рынке криптовалют стал сектор ETF: потоки капитала и действия институциональных игроков совместно подтверждают возвращение рыночной уверенности. Совокупный чистый приток в спотовые ETF на bitcoin за месяц достиг 4.57 миллиардов долларов.

По состоянию на 29 октября совокупный объем активов под управлением спотовых ETF на bitcoin достиг исторического максимума в 154.8 миллиардов долларов, что составляет 6.8% от общей рыночной капитализации bitcoin, превращая их в важный резервуар ликвидности рынка.

Согласно недельным данным, с 20 по 27 октября чистый приток за неделю составил 446 миллионов долларов, при этом фонд IBIT от BlackRock особенно выделился, привлекая за неделю 324 миллиона долларов, а текущий объем его позиций превысил 800,000 BTC. Эти данные подчеркивают уверенную бычью позицию ведущих финансовых институтов по отношению к bitcoin.

Для традиционного финансового рынка приток средств в ETF является ключевым индикатором рыночных ожиданий — в отличие от субъективности популярности в социальных сетях и ограниченности технического анализа по графикам, потоки средств в ETF объективно отражают реальные намерения институциональных и долгосрочных инвесторов.

Институциональное распределение: криптоактивы становятся важной частью портфеля

Яркой особенностью текущего роста рынка является усиление институционального характера.

Ведущие финансовые институты продолжают наращивать позиции в криптоактивах: Morgan Stanley открыл доступ к bitcoin и ethereum для всех клиентов по управлению капиталом; JPMorgan разрешил институциональным клиентам использовать bitcoin в качестве залога по кредитам, что еще больше расширило сценарии применения криптоактивов.

Последние данные показывают, что средняя доля криптоактивов в институциональных портфелях выросла до 19%, что является историческим максимумом; при этом 85% институтов заявили, что уже завершили распределение криптоактивов или планируют начать его в ближайшее время.

Это свидетельствует о том, что криптоактивы постепенно становятся стандартизированной частью институциональных портфелей, а не маргинальным спекулятивным инструментом.

Что касается корпоративного распределения средств, такие традиционные финансовые компании, как Block, Inc., включили криптовалюты в свой баланс, например, хранят более 8,000 bitcoin на сумму около 550 миллионов долларов, что подчеркивает признание их долгосрочной ценности.

Ethereum ETF и ротация капитала: стратегическая перестройка за краткосрочным оттоком

В отличие от сильных результатов спотовых ETF на bitcoin, ETF на ethereum в октябре показали относительную слабость, с совокупным чистым притоком 930 миллионов долларов.

С точки зрения рыночной логики, это можно интерпретировать как сигнал ротации капитала: с одной стороны, часть средств перемещается из ethereum в bitcoin и Solana, где краткосрочный потенциал роста более очевиден;

С другой стороны, это может быть подготовкой институциональных игроков к запуску новых типов ETF (например, фьючерсных ETF на ethereum, ETF на альткоины), что требует перераспределения капитала для новой волны инвестиций.

Подобные ротации не редкость в истории: аналогичная ситуация наблюдалась в начале 2024 года, после чего, по завершении обновления Cancun, в ethereum вернулся значительный объем средств.

ETF на альткоины: массовое одобрение открывает новый канал ликвидности

28 октября в США были запущены первые ETF на альткоины, охватывающие три основных проекта: Solana, Litecoin и Hedera. В частности, Bitwise и Grayscale запустили SOL ETF, а Canary Capital получила одобрение на запуск LTC ETF и HBAR ETF на Nasdaq.

Этот шаг знаменует дальнейшее признание криптоактивов традиционной финансовой системой. Важно отметить, что первые ETF на альткоины — лишь начало для рынка.

По открытым данным, в настоящее время на рассмотрении находятся еще 155 ETF на альткоины, охватывающих 35 основных альткоинов, и ожидается, что их первоначальный приток средств превысит совокупный приток в bitcoin и ethereum ETF за первые два раунда. Если все эти ETF будут одобрены, это приведет к беспрецедентной волне ликвидности на крипторынке.

Исторический опыт показывает, что после запуска ETF на bitcoin совокупный приток средств превысил 50 миллиардов долларов, а ETF на ethereum привлекли 25 миллиардов долларов новых активов.

По сути, ETF — это не просто финансовый продукт, а стандартизированный канал для притока средств на крипторынок. Когда этот канал расширяется с bitcoin и ethereum на SOL, XRP, LINK, AVAX и другие альткоины, вся система оценки крипторынка подвергается пересмотру, а ликвидность и эффективность ценообразования средних и малых монет значительно возрастают.

Институциональные игроки постепенно углубляют свои позиции в ETF на альткоины: ProShares планирует запустить CoinDesk 20 ETF, который будет отслеживать динамику 20 криптоактивов, включая BTC, ETH, SOL, XRP; REX-Osprey запускает 21-Asset ETF, который инновационно позволяет держателям получать доход от стейкинга по токенам ADA, AVAX, NEAR, SEI, TAO и др., что еще больше диверсифицирует доходность ETF. Только по Solana в настоящее время ожидают одобрения 23 ETF, что ясно указывает на рост аппетита к риску у институциональных инвесторов, а кривая риска смещается от bitcoin ко всей экосистеме DeFi.

Макроэкономическая среда: двойной драйвер — ожидания смягчения ликвидности и дружественная политика

Денежно-кредитная политика ФРС: ожидания снижения ставок открывают пространство для ликвидности

Помимо ETF, ожидания смягчения ликвидности на макроуровне являются еще одним ключевым фактором, движущим рынок.

29 октября рыночные данные показали, что вероятность снижения ставки ФРС на 25 базисных пунктов составляет 98.3%, и эти ожидания уже отражены в динамике рынка — индекс доллара ослаб, рискованные активы растут, а цена bitcoin преодолела отметку в 114,900 долларов. С точки зрения капитала, снижение ставок означает снижение общей стоимости заимствований, и избыточные средства ищут более высокую доходность.

На фоне отсутствия явных точек роста на традиционных рынках (акции, облигации) в 2025 году, крипторынок, сохраняющий пространство для новых историй, становится центром внимания капитала и привлекает средства из традиционных секторов.

Данные по базовой инфляции CPI в США за сентябрь также поддерживают ожидания снижения ставок.

Базовый CPI за сентябрь составил 0.2% в месячном выражении, что ниже ожидаемых 0.3%, а инфляционное давление продолжает снижаться. На фоне продолжающегося шатдауна правительства и охлаждения рынка труда снижение ставки ФРС в октябре становится весьма вероятным. Согласно последним данным CME "Fed Watch", вероятность снижения ставки ФРС на 25 базисных пунктов в октябре составляет 96.7%, а совокупная вероятность снижения на 50 базисных пунктов к декабрю — 94.8%.

Глобальный долговой цикл и создание ликвидности

Согласно анализу глобального долгового цикла Raoul Pal, общий объем мирового долга достиг примерно 300 триллионов долларов, из которых около 10 триллионов долларов (в основном гособлигации США и корпоративные облигации) скоро подлежат погашению и требуют масштабного вливания ликвидности для предотвращения резкого роста доходности. По расчетам Raoul Pal, каждый дополнительный триллион долларов ликвидности приносит 5-10% доходности для акций, криптовалют и других рискованных активов;

Для крипторынка в процессе рефинансирования 10 триллионов долларов долга ожидается приток 2-3 триллионов долларов в рискованные активы, что может подтолкнуть BTC с минимума 2024 года в 60,000 долларов до более чем 200,000 долларов в 2026 году. Эта связь между долговым циклом и созданием ликвидности по сути перестраивает логику функционирования крипторынка. Традиционный 4-летний цикл халвинга может уступить место более широкому глобальному циклу ликвидности, что еще больше усиливает связь крипторынка с традиционными финансовыми рынками.

Политика: переход к дружественному регулированию и ускорение процесса комплаенса

Волна позитива на рынке обусловлена не только притоком капитала, но и поддержкой со стороны политики.

27 октября Белый дом назначил бывшего юриста в сфере криптовалют Michael Selig председателем Комиссии по торговле товарными фьючерсами США (CFTC), а его дружественное отношение к криптоиндустрии вселяет уверенность в рынок; одновременно SEC США обновила механизм создания биржевых продуктов (ETP), разрешив "in-kind redemption" для крипто ETF, что значительно упростило операции с ETF и снизило порог для институционального участия.

В настоящее время регуляторная позиция США по отношению к крипторынку сместилась с "давления" на "руководство по комплаенсу": правительство больше не ограничивает криптоинновации, а совершенствует нормативную базу, способствуя развитию индустрии в рамках комплаенса и закладывая основу для долгосрочного здоровья рынка.

Кроме того, помилование Дональдом Трампом основателя Binance Чжао Чанпэна (CZ) также рассматривается как важный сигнал улучшения регуляторной среды для криптовалют в США.

В глобальном масштабе регуляторные рамки также становятся все более четкими. Кения приняла "Закон о поставщиках услуг виртуальных активов 2025", создав двухуровневую систему регулирования "Центральный банк + Комиссия по рынку капитала"; в Европе вступила в силу рамка MiCA, а Гонконг запустил двойные ETF — все это способствует прояснению глобальной регуляторной среды и снижает неопределенность комплаенса.

Геополитические факторы: смягчение торговых отношений между Китаем и США поддерживает рискованные активы

25-26 октября в Куала-Лумпуре прошел новый раунд переговоров между торговыми командами Китая и США, по итогам которых был достигнут предварительный консенсус по ряду важных экономических вопросов. Смягчение торговых отношений между Китаем и США значительно повысило глобальный аппетит к риску. На этом фоне спотовое золото и серебро открылись с гэпом вниз, цены на нефть укрепились, а фьючерсы на американские акции выросли. Крипторынок, как важный представитель рискованных активов, также выиграл от улучшения макроэкономической среды. Этот прорыв означает смягчение торговых трений между двумя крупнейшими экономиками мира, создавая более благоприятную среду для глобального движения капитала. Крипторынок, как высокоглобализированный класс активов, естественно получает от этого выгоду.

Реконструкция теории рыночных циклов: от нарратива халвинга к нарративу ликвидности

Arthur Hayes: четырехлетний цикл мертв, вечен цикл ликвидности

Бывший CEO BitMEX Arthur Hayes в своей октябрьской статье "Long Live the King" бросил вызов традиционной теории рыночных циклов криптовалют. По его мнению, несмотря на ожидания некоторых трейдеров, что bitcoin вскоре достигнет пика и рухнет в 2026 году, рыночная логика изменилась коренным образом — четырехлетний цикл халвинга bitcoin больше не работает, а главным драйвером рынка стал глобальный цикл ликвидности, особенно синхронизация денежно-кредитной политики доллара и юаня.

Hayes отмечает, что три предыдущих бычьих и медвежьих рынка (2009-2013, 2013-2017, 2017-2021) внешне следовали "бычьему рынку после халвинга и четырехлетнему циклу", но на самом деле каждый цикл совпадал с циклом кредитной экспансии доллара или юаня: 2009-2013 — ФРС запустила неограниченное QE, Китай одновременно начал масштабное кредитование; 2013-2017 — кредитная экспансия юаня вызвала бум ICO и приток ликвидности на крипторынок; 2017-2021 — администрации Трампа и Байдена реализовали политику "денежных вертолетов", что привело к избытку глобальной ликвидности. Когда же темпы кредитной экспансии доллара или юаня замедлялись, бычий рынок bitcoin также заканчивался — по сути, bitcoin является "барометром" глобального смягчения денежно-кредитной политики, а не активом, движимым исключительно халвингом. В 2025 году логика "движения от халвинга" полностью разрушена: денежно-кредитная политика США и Китая перешла в режим "постоянного смягчения", политическое давление требует сохранения мягкой монетарной и фискальной политики, а ликвидность больше не сжимается по традиционному циклу. США вынуждены "разогревать экономику" для размывания высокого долга, администрация Трампа продолжает давить на ФРС с целью снижения ставок и увеличения госрасходов; Китай для борьбы с дефляцией также постепенно расширяет кредитование — обе страны продолжают вливать средства на рынок. На этом основании Hayes делает вывод: "Четырехлетний цикл мертв, истинный цикл — это цикл ликвидности. Пока США и Китай продолжают смягчать денежно-кредитную политику, bitcoin будет расти." Это означает, что дальнейшая динамика крипторынка больше не будет зависеть от "графика халвинга", а будет определяться "направлением денежно-кредитной политики доллара и юаня". В завершение он пишет: "Король мертв, да здравствует король", намекая на конец традиционного цикла халвинга и начало нового цикла, управляемого ликвидностью.

Raoul Pal: теория 5.4-летнего цикла перестраивает традиционную модель

Бывший топ-менеджер Goldman Sachs и основатель Real Vision Raoul Pal предложил теорию 5.4-летнего цикла, которая радикально пересматривает традиционный 4-летний цикл халвинга bitcoin. По его мнению, традиционный 4-летний цикл не обусловлен протоколом bitcoin (халвингом), а является результатом совпадения трех предыдущих циклов (2009-2013, 2013-2017, 2017-2021) с глобальным циклом рефинансирования долга, причем завершение каждого цикла было вызвано ужесточением денежно-кредитной политики, а не самим халвингом. Ключевой триггер для этой смены парадигмы — структурные изменения в долговой политике США в 2021-2022 годах: в условиях почти нулевых ставок Минфин США увеличил средний срок погашения долга с примерно 4 до 5.4 лет. Это не только изменило график рефинансирования долга США, но и перестроило ритм глобального высвобождения ликвидности, что сдвинуло пик цикла bitcoin с традиционно ожидаемого четвертого квартала 2025 года на второй квартал 2026 года, а также указывает на четвертый квартал 2025 года как на ключевое окно для восстановления рынка. Согласно расчетам Pal, во втором квартале 2026 года ожидается исторический пик глобальной ликвидности; когда индекс ISM в США превысит 60, bitcoin войдет в "банановую зону" быстрого роста с целевым диапазоном 200,000–450,000 долларов. Этот прогноз основан на глубоком анализе связи между долговыми циклами и ценами активов и открывает новый взгляд на динамику рынка.

Заключение

В октябре 2025 года рынок криптовалют находится на ключевом переломном этапе. Традиционная теория циклов халвинга уступает место нарративу глобального цикла ликвидности, институциональный капитал массово заходит через стандартизированные каналы, такие как ETF, регуляторная среда остается благоприятной, а данные on-chain подтверждают рост активности — все это совместно переводит рынок на новый этап. В отличие от предыдущих циклов, в этот раз драйверы рынка более разнообразны, институционализированы и фундаментальны.

Тенденция перехода рынка от "маргинального спекулятивного инструмента" к "основному активу для портфельного размещения" становится все более очевидной, а система оценки пересматривается. Несмотря на неизбежную краткосрочную волатильность, в условиях глобального смягчения ликвидности, роста институционального участия и постоянных технологических инноваций, средне- и долгосрочные перспективы крипторынка остаются оптимистичными. Инвесторам необходимо осознать структурные изменения на рынке, понимать логику его функционирования с более макроэкономической точки зрения и сохранять осознанность рисков, чтобы использовать возможности и достигать инвестиционных целей в эпоху перемен. По мере дальнейшей интеграции крипторынка в глобальную финансовую систему его связь с традиционными рынками будет только усиливаться, что требует от инвесторов более комплексных аналитических подходов и профессиональных стратегий.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum — несколько причин, почему уровень $2,796 является критическим для ETH

Как лучшие новые мем-коины меняют владельцев: Apeing идет вперед, Bonk остается стабильным, а Floki колеблется

Оттоки из спотовых Bitcoin ETF влияют на рыночную динамику