Por que o atual ambiente macroeconômico é favorável para ativos de risco?

No curto prazo, mantenha uma perspectiva otimista em relação a ativos de risco, devido aos investimentos em capital em IA e ao consumo das classes mais abastadas que sustentam os lucros. No entanto, a longo prazo, é necessário estar atento aos riscos estruturais provenientes da dívida soberana, da crise demográfica e da reconfiguração geopolítica.

Otimista em relação a ativos de risco no curto prazo, devido ao investimento em capital em IA e ao consumo das classes mais abastadas sustentando os lucros, mas é preciso estar atento aos riscos estruturais de longo prazo impostos pela dívida soberana, crise demográfica e a reconfiguração geopolítica.

Autor: @arndxt_xo

Tradução: AididiaoJP, Foresight News

Resumo em uma frase: Estou otimista em relação a ativos de risco no curto prazo, devido ao investimento em capital em IA, ao consumo impulsionado pelas classes mais ricas e ao ainda elevado crescimento nominal, fatores que estruturalmente favorecem os lucros empresariais.

De forma mais simples: quando o custo de tomar dinheiro emprestado diminui, os “ativos de risco” geralmente apresentam bom desempenho.

No entanto, ao mesmo tempo, sou bastante cético em relação à narrativa atual sobre o que tudo isso significa para a próxima década:

- O problema da dívida soberana não será resolvido sem alguma combinação de inflação, repressão financeira ou eventos inesperados.

- A taxa de natalidade e a estrutura demográfica limitarão silenciosamente o crescimento econômico real e aumentarão discretamente o risco político.

- A Ásia, especialmente a China, será cada vez mais o principal definidor de oportunidades e riscos extremos.

Portanto, a tendência continua, e sigo mantendo os motores de lucro. Mas, para construir um portfólio, é fundamental reconhecer que o caminho para a desvalorização monetária e o ajuste demográfico será repleto de percalços, e não linear.

A ilusão do consenso

Se você lê apenas as opiniões das grandes instituições, pode pensar que vivemos no mundo macroeconômico perfeito:

Crescimento econômico “resiliente”, inflação a caminho da meta, inteligência artificial como vento favorável de longo prazo, e a Ásia como novo motor de diversificação.

A mais recente perspectiva do HSBC para o primeiro trimestre de 2026 é um reflexo claro desse consenso: permanecer no mercado em alta, sobreponderar tecnologia e serviços de comunicação, apostar nos vencedores da IA e nos mercados asiáticos, garantir rendimentos de obrigações de grau de investimento e suavizar a volatilidade com estratégias alternativas e multiativos.

Na verdade, concordo parcialmente com essa visão. Mas, se você parar por aí, perderá a história realmente importante.

Por trás da superfície, a realidade é:

- Um ciclo de lucros impulsionado pelo investimento em IA, cuja intensidade supera as expectativas.

- Um mecanismo de transmissão da política monetária parcialmente ineficaz devido ao acúmulo de dívida pública nos balanços privados.

- Algumas bombas-relógio estruturais — dívida soberana, colapso da taxa de natalidade, reestruturação geopolítica — que pouco importam para o trimestre atual, mas são cruciais para o que “ativos de risco” significarão daqui a dez anos.

Este artigo é uma tentativa de conciliar esses dois mundos: um é a narrativa “resiliente”, brilhante e fácil de vender; o outro é a realidade macroeconômica caótica, complexa e dependente do caminho.

1. Consenso de mercado

Vamos começar pela visão predominante dos investidores institucionais.

A lógica deles é simples:

- O mercado de ações em alta continua, mas com maior volatilidade.

- O estilo setorial deve ser diversificado: sobreponderar tecnologia e comunicação, ao mesmo tempo em que se investe em utilidades (demanda por eletricidade), industriais e financeiras, para valor e diversificação.

- Usar investimentos alternativos e estratégias multiativos para enfrentar quedas — como ouro, fundos de hedge, crédito/ações privadas, infraestrutura e estratégias de volatilidade.

Foco em oportunidades de rendimento:

- Como o spread está muito estreito, migrar de obrigações de alto rendimento para obrigações de grau de investimento.

- Aumentar a exposição a obrigações corporativas de moeda forte e dívida em moeda local de mercados emergentes, para obter spread e rendimento com baixa correlação com ações.

- Utilizar infraestrutura e estratégias de volatilidade como fontes de rendimento para proteger contra a inflação.

Colocar a Ásia como núcleo de diversificação:

- Sobreponderar China, Hong Kong, Japão, Singapura e Coreia do Sul.

- Focar em temas: boom dos data centers asiáticos, empresas inovadoras líderes na China, aumento do retorno das empresas asiáticas por recompra/dividendos/fusões e aquisições, e crédito asiático de alta qualidade.

No segmento de renda fixa, eles são claramente otimistas em relação a:

- Obrigações corporativas globais de grau de investimento, pois oferecem spreads elevados e a oportunidade de travar rendimentos antes da queda das taxas de política monetária.

- Sobreponderar dívida de mercados emergentes em moeda local, para obter spread, potencial de valorização cambial e baixa correlação com ações.

- Subponderar ligeiramente obrigações globais de alto rendimento, devido à avaliação elevada e riscos de crédito específicos.

Esta é uma alocação clássica de “fim de ciclo, mas ainda não acabou”: seguir a tendência, diversificar, deixar a Ásia, IA e estratégias de rendimento impulsionarem o portfólio.

Na minha opinião, esta estratégia está basicamente correta para os próximos 6 a 12 meses. Mas o problema é que a maioria das análises macroeconômicas para por aqui, quando, na verdade, é daqui que começam os verdadeiros riscos.

2. Fissuras sob a superfície

Do ponto de vista macroeconômico:

- O crescimento nominal das despesas nos EUA está em torno de 4-5%, sustentando diretamente as receitas empresariais.

- Mas a questão-chave é: quem está a consumir? De onde vem o dinheiro?

Focar apenas na queda da taxa de poupança (“os consumidores estão sem dinheiro”) não é o ponto central. Se as famílias ricas usam suas poupanças, aumentam o crédito ou realizam ganhos de ativos, podem continuar a consumir mesmo com desaceleração do crescimento salarial e mercado de trabalho fraco. O consumo que excede a renda é sustentado pelo balanço patrimonial (riqueza), não pela demonstração de resultados (renda corrente).

Isso significa que uma grande parte da demanda marginal vem de famílias ricas com balanços sólidos, e não de um amplo crescimento real da renda.

É por isso que os dados parecem tão contraditórios:

- O consumo total permanece forte.

- O mercado de trabalho está enfraquecendo gradualmente, especialmente nos empregos de menor qualificação.

- A desigualdade de renda e riqueza está aumentando, reforçando ainda mais esse padrão.

Aqui é onde me afasto da narrativa dominante da “resiliência”. Os agregados macroeconômicos parecem bons porque são cada vez mais dominados pelo topo da distribuição de renda, riqueza e capacidade de acesso ao capital.

Para o mercado de ações, isso ainda é positivo (o lucro não se importa se vem de um rico ou de dez pobres). Mas para a estabilidade social, o ambiente político e o crescimento de longo prazo, isso é uma ameaça latente de combustão lenta.

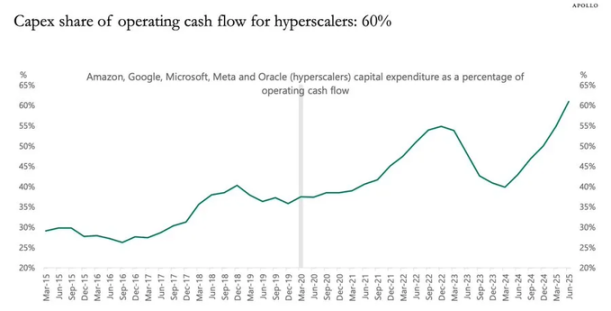

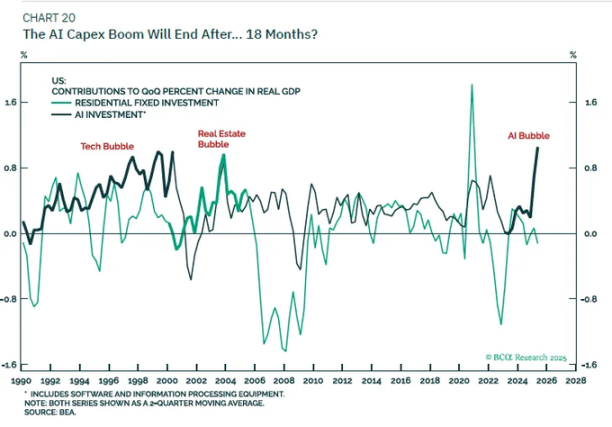

3. O efeito estimulante do investimento em IA

A dinâmica mais subestimada atualmente é o investimento em capital em inteligência artificial e seu impacto nos lucros.

Em resumo:

- O investimento de uma empresa é a receita de outra hoje.

- Os custos associados (depreciação) serão refletidos lentamente ao longo dos próximos anos.

Portanto, quando as empresas de IA em larga escala e correlatas aumentam significativamente o investimento total (por exemplo, crescimento de 20%):

- A receita e o lucro recebem um impulso significativo e antecipado.

- A depreciação aumenta lentamente ao longo do tempo, aproximadamente em linha com a inflação.

- Os dados mostram que, em qualquer momento, o melhor indicador isolado para explicar os lucros é o investimento total menos o consumo de capital (depreciação).

Isso leva a uma conclusão muito simples, mas diferente do consenso: enquanto durar a onda de investimento em IA, ela terá um efeito estimulante no ciclo de negócios e maximizará os lucros empresariais.

Não tente parar este comboio.

Isso está alinhado com a sobreponderação do HSBC em ações de tecnologia e seu tema do “ecossistema de IA em evolução”; na prática, eles também estão antecipando a mesma lógica de lucros, embora com outra abordagem.

O que questiono mais é a narrativa sobre o impacto de longo prazo:

Não acredito que apenas o investimento em IA nos levará a uma nova era de crescimento real do PIB de 6%.

Assim que a janela de financiamento do fluxo de caixa livre das empresas se estreitar e os balanços ficarem saturados, o investimento desacelerará.

Quando a depreciação alcançar o investimento, esse efeito de “estímulo aos lucros” desaparecerá; voltaremos à tendência potencial de crescimento populacional + aumento de produtividade, que não é alta nos países desenvolvidos.

Portanto, minha posição é:

- Taticamente: enquanto os dados de investimento total continuarem a disparar, mantenha-se otimista em relação aos beneficiários do investimento em IA (chips, infraestrutura de data centers, redes elétricas, software de nicho, etc.).

- Estrategicamente: veja isso como um boom cíclico de lucros, não como uma redefinição permanente da taxa de crescimento tendencial.

4. Obrigações, liquidez e o mecanismo de transmissão semi-inoperante

Esta parte torna-se um pouco estranha.

Historicamente, um aumento de 500 pontos base nas taxas de juro prejudicaria gravemente a receita líquida de juros do setor privado. Mas hoje, trilhões em dívida pública estão nos balanços privados como ativos seguros, distorcendo essa relação:

- O aumento das taxas significa que os detentores de títulos do governo e reservas recebem mais juros.

- Muitas dívidas de empresas e famílias têm taxa fixa (especialmente hipotecas).

- O resultado final: o encargo líquido de juros do setor privado não piorou como previsto pelos modelos macroeconômicos.

Assim, enfrentamos:

- Um Federal Reserve em dilema: a inflação ainda está acima da meta, mas os dados do mercado de trabalho estão enfraquecendo.

- Um mercado de taxas altamente volátil: a melhor estratégia do ano foi a reversão à média dos títulos, comprando após vendas em pânico e vendendo após subidas rápidas, pois o ambiente macro nunca se clarificou em uma tendência de “forte corte de juros” ou “novo aumento de juros”.

Sobre “liquidez”, minha opinião é direta:

- O balanço do Federal Reserve agora é mais uma ferramenta narrativa; sua variação líquida é lenta e pequena demais em relação ao sistema financeiro para ser um sinal de negociação eficaz.

- As verdadeiras mudanças de liquidez ocorrem nos balanços do setor privado e no mercado de recompra: quem está a tomar dinheiro emprestado, quem está a emprestar e com que spread.

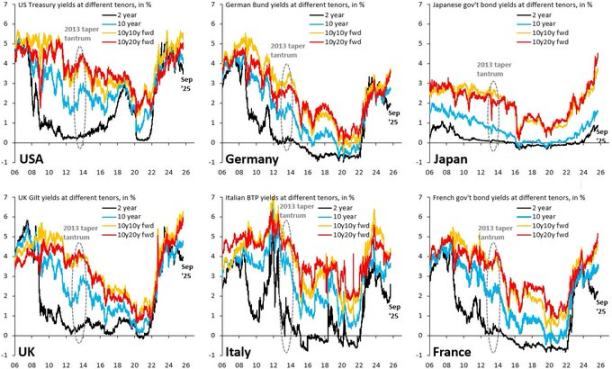

5. Dívida, demografia e a sombra de longo prazo da China

Dívida soberana: o desfecho é conhecido, o caminho não

O problema da dívida soberana internacional é a questão macroeconômica definidora do nosso tempo, e todos sabem que a “solução” é basicamente:

Reduzir a relação dívida/PIB para níveis controláveis através da desvalorização monetária (inflação).

O que está em aberto é o caminho:

Repressão financeira ordenada:

- Manter a taxa de crescimento nominal > taxa de juro nominal,

- Tolerar inflação ligeiramente acima da meta,

- Reduzir lentamente o peso real da dívida.

Eventos de crise desordenados:

- O mercado entra em pânico devido à trajetória fiscal fora de controle.

- O prémio de prazo dispara repentinamente.

- Países soberanos mais fracos enfrentam crises cambiais.

No início deste ano, quando o mercado, preocupado com as contas públicas, fez disparar os rendimentos dos títulos do Tesouro dos EUA de longo prazo, já tivemos um gostinho disso. O próprio HSBC observou que a narrativa sobre “deterioração fiscal” atinge o auge durante discussões orçamentais, mas depois desaparece à medida que o Federal Reserve passa a preocupar-se com o crescimento.

Na minha opinião, esta história está longe de terminar.

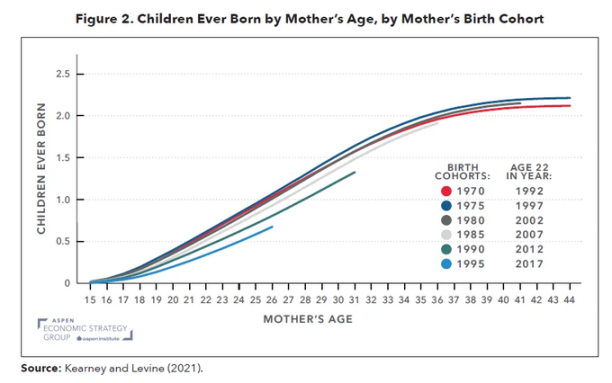

Taxa de natalidade: uma crise macroeconômica em câmara lenta

A taxa de natalidade global caiu abaixo do nível de reposição, não é apenas um problema da Europa e do Leste Asiático, mas agora também afeta o Irão, a Turquia e começa a atingir partes da África. Trata-se, na prática, de um choque macroeconômico profundo, mascarado pelos números demográficos.

Taxa de natalidade baixa significa:

- Maior taxa de dependência (mais pessoas a serem sustentadas).

- Menor potencial de crescimento econômico real de longo prazo.

- Pressão distributiva e tensão política de longo prazo, pois o retorno do capital continua superior ao crescimento dos salários.

Quando se combina o investimento em IA (um choque de aprofundamento do capital) com a queda da taxa de natalidade (um choque de oferta de trabalho),

obtém-se um mundo onde:

- Os detentores de capital se saem muito bem nominalmente.

- O sistema político torna-se mais instável.

- A política monetária fica num dilema: apoiar o crescimento, mas evitar uma espiral salários-preços inflacionária quando o trabalho finalmente ganha poder de negociação.

Isso nunca aparecerá nos slides de perspectivas institucionais para os próximos 12 meses, mas é absolutamente crucial para uma visão de alocação de ativos de 5 a 15 anos.

China: a variável-chave negligenciada

A visão do HSBC sobre a Ásia é otimista: aposta na inovação impulsionada por políticas, potencial da IA e cloud, reformas de governança, maior retorno das empresas, avaliações baixas e o vento favorável dos cortes de juros generalizados na região.

Minha opinião é:

- No horizonte de 5-10 anos, o risco de não ter exposição à China e aos mercados do Norte da Ásia é maior do que o risco de ter uma exposição moderada.

- No horizonte de 1-3 anos, o principal risco não é o fundamental macroeconômico, mas sim a política e a geopolítica (sanções, controle de exportações, restrições a fluxos de capitais).

Pode-se considerar investir simultaneamente em ativos relacionados à IA, semicondutores e infraestrutura de data centers na China, bem como em obrigações de crédito de alta qualidade e alto dividendo, mas é preciso definir o tamanho da alocação com base num orçamento claro de risco político, e não apenas em Sharpe ratios históricos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Contagem regressiva para o TGE do $RAVE: quando a festa se torna uma atividade econômica on-chain, o verdadeiro momento de popularização do Web3 chega

A RaveDAO está a crescer rapidamente como um ecossistema cultural aberto impulsionado pelo entretenimento, tornando-se uma infraestrutura fundamental para levar o Web3 à adoção real e à integração com o público em geral.

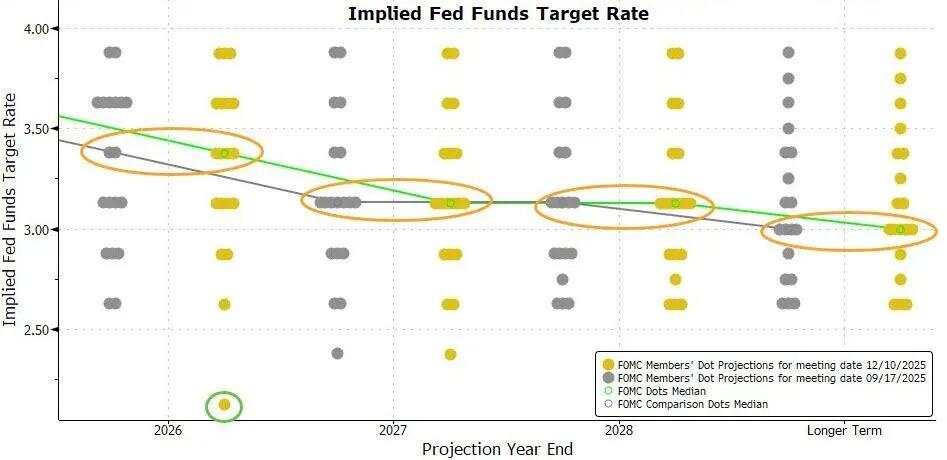

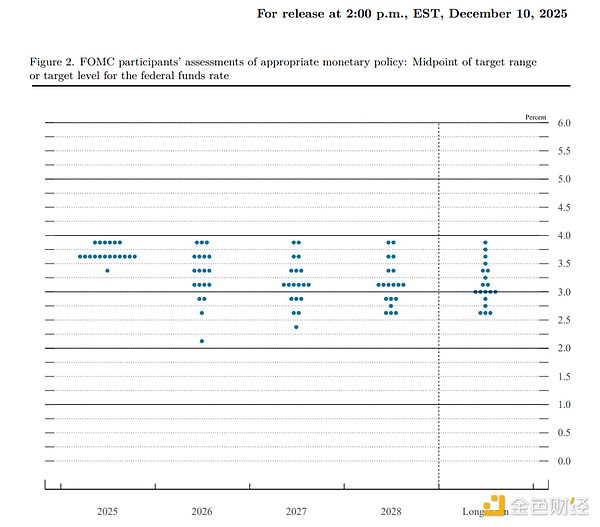

Corte de juros "hawkish" menos "hawkish" e expansão do balanço com compra de títulos que "não é QE"

O Federal Reserve cortou a taxa de juros em 25 pontos base conforme o esperado, ainda prevendo um corte adicional no próximo ano e iniciou o RMP com a compra de 4 bilhões de dólares em títulos de curto prazo.

Arrecadação histórica: Real Finance atrai 29 milhões de dólares para revolucionar os RWAs