Divergência em K na precificação de grandes classes de ativos – evolu�ção subsequente do “prêmio de risco fiscal”

A Southwest Securities acredita que o mercado atualmente está passando por um momento perigoso e dividido, impulsionado por uma dinâmica "liderada pelas finanças". A lógica macroeconômica tradicional deixou de funcionar, e tanto as ações dos EUA quanto o ouro tornaram-se ferramentas para proteger contra o risco de crédito das moedas fiduciárias.

A Southwest Securities acredita que o mercado atual está num momento perigoso e dividido, impulsionado por uma "dominância fiscal", em que a lógica macroeconómica tradicional falha, e as ações norte-americanas e o ouro tornam-se ferramentas para cobrir riscos de crédito das moedas fiduciárias.

Autor: Ye Huiwen

Fonte: Wallstreetcn

O mercado encontra-se atualmente num momento extremamente perigoso e dividido.

De acordo com o Trading Desk, em 4 de dezembro, segundo pesquisa da Southwest Securities, desde 2023, a precificação dos principais ativos globais entrou numa nova fase de "dominância fiscal", tornando praticamente ineficaz a lógica tradicional de transmissão macroeconómica. O mercado apresenta uma acentuada "divergência em K": as ações norte-americanas continuam a subir ignorando a retração do emprego, o ouro atinge novos máximos mesmo num ambiente de taxas de juro reais elevadas, e em todos os tipos de ativos está embutido um "prémio de risco fiscal".

O risco central não provém do próprio ciclo económico, mas sim da pressão fiscal temporariamente oculta. As estimativas mostram que o sistema atual implica uma diferença de taxas de juro de até 600bp; antes de um descontrolo macroeconómico, o risco fiscal está temporariamente escondido na subida extrema do ouro. No futuro, a libertação e convergência desta tensão de risco dependerá principalmente de um alívio marginal através do caminho de "queda do ouro, subida do cobre e descida das taxas de juro".

Isto significa que os investidores devem prestar atenção às variações relativas do ouro, cobre e taxas de juro, utilizando-as como indicadores-chave para medir a libertação do risco sistémico. Os preços dos ativos já apresentam uma estrutura de "dupla consistência": por um lado, as ações norte-americanas e o ouro cobrem conjuntamente o risco de crédito das moedas fiduciárias; por outro, a divergência moderada entre ações e obrigações reflete o custo e os benefícios da expansão fiscal.

Colapso da velha ordem: a grande migração do paradigma de precificação após 2023

Desde 2023, o mercado rompeu completamente com a lógica de precificação de 2000-2022. A Southwest Securities considera que o tradicional ancoramento macroeconómico deixou de funcionar:

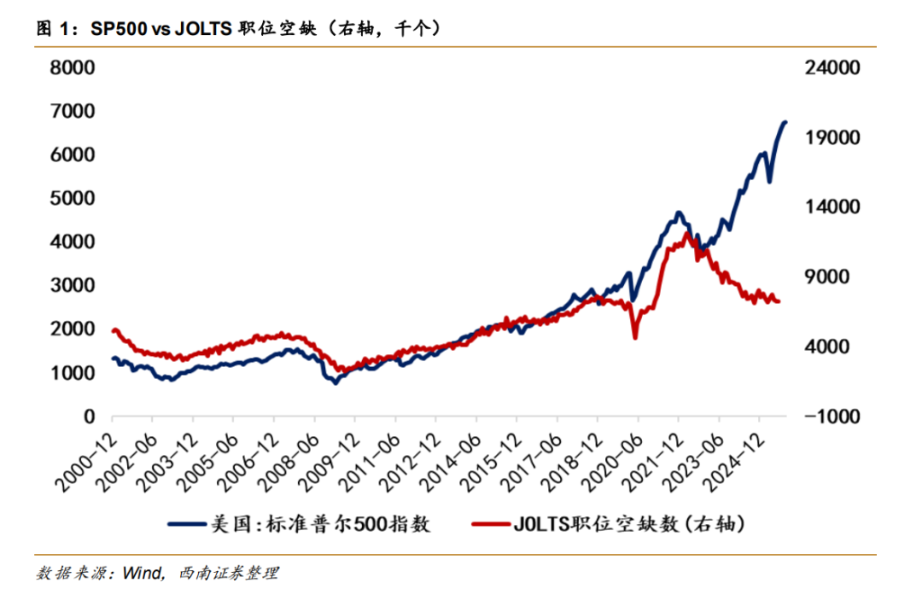

1. Desacoplamento entre ações norte-americanas e economia: o índice S&P 500 atinge novos máximos mesmo com a queda contínua das vagas de emprego (JOLTS), e o mercado tornou-se insensível aos sinais de recessão.

2. Desacoplamento entre ouro e taxas de juro: o ouro ignora completamente a pressão das taxas de juro reais elevadas, apresentando um comportamento independente até mesmo divergente dos TIPS (títulos indexados à inflação).

3. Desacoplamento entre cobre e inflação: como variável proxy das expectativas de inflação, o preço do cobre também já não segue de perto a lógica tradicional da inflação.

Esta divergência não é um ruído temporário de mercado, mas sim uma mudança fundamental na lógica subjacente: o ponto de ancoragem central da precificação de mercado mudou de "fundamentos económicos e ciclo monetário" para "sustentabilidade da dívida e risco fiscal". Agora, cada classe de ativos tem de incorporar um elevado "prémio de risco fiscal".

Quantificação da "loucura": desvios extremos de até 400%

Os dados não mentem. A Southwest Securities, através de regressões e backtests com modelos do antigo quadro, quantificou com precisão o grau de distorção atual do mercado:

Ações norte-americanas e taxas de juro: ambos apresentam desvios surpreendentemente consistentes em relação ao modelo antigo, cerca de 140%-170%.

Ouro: apresenta a característica de "desancoragem" mais extrema, com um desvio superior a 400%.

Cobre: o desvio é relativamente moderado (cerca de 44%).

Estes dados revelam um facto central: na fase inicial da dominância fiscal, o prémio de risco fiscal dos EUA é principalmente precificado através da subida extrema do ouro, e não por um impacto direto nas taxas de juro nominais. Por outras palavras, o ouro assume sozinho a tarefa de cobertura contra o risco de crédito do dólar americano.

O fosso oculto de 600bp e o modelo das taxas de juro

A Southwest Securities decompôs as taxas de juro como função do ouro (TIPS implícitos) e do cobre (expectativas de inflação implícitas), descobrindo uma diferença surpreendente.

Segundo o modelo: desde 2022, o desvio extremo entre as taxas de juro nominais e as "taxas implícitas ouro-cobre" atinge 660bp.

Mecanismo: cada subida de 1 dólar no ouro representa uma descida implícita de 0,2bp nas taxas de juro (aumento do prémio de risco fiscal); cada subida de 1 dólar no cobre apenas alivia 0,0225bp do risco.

Conclusão: mesmo que as taxas de juro nominais dos títulos do Tesouro dos EUA não tenham disparado, o risco fiscal já está em níveis extremos. O nível atual das taxas de juro é extremamente elevado em relação ao sistema indexado ao ouro. Para aliviar esta enorme tensão, matematicamente só há três caminhos: queda do preço do ouro, subida do preço do cobre ou uma forte descida das taxas de juro nominais.

O "universo paralelo" sob o referencial do ouro: as ações norte-americanas já se comportam como ouro

A Southwest Securities aponta que, se abandonarmos a perspetiva do dólar e entrarmos no "referencial do ouro", o mundo volta ao "normal":

- Racionalidade das ações norte-americanas: as ações dos EUA cotadas em ouro (relação ações/ouro) não divergem dos dados de emprego (R2 chega a 77%), e o fosso é significativamente reduzido.

- Dupla consistência: tanto as ações norte-americanas como o ouro apresentam desvios extremos de cerca de 430% em relação ao modelo TIPS. Isto prova que as ações norte-americanas já se transformaram num ativo "tipo ouro" para combater a desvalorização das moedas fiduciárias, sendo tratadas pelo mercado como ativos de longa duração para cobertura do risco fiscal.

- Cumplicidade entre ações e obrigações: o desvio de cerca de 150% entre ambos reflete uma distribuição de interesses — o lado das taxas de juro suporta o custo da expansão fiscal, enquanto o lado das ações beneficia dos lucros nominais dessa expansão.

Três possíveis caminhos evolutivos para o futuro

O prémio de risco fiscal implícito não desaparecerá por magia, apenas será transferido entre diferentes ativos. As possíveis trajetórias macroeconómicas futuras são as seguintes:

Recuperação moderada (probabilidade maior a curto prazo): o mercado continua na ilusão do "referencial do ouro". Enquanto as expectativas de inflação forem contidas, as ações norte-americanas sustentam-se na narrativa da IA, ouro, ações e taxas de juro mantêm a divergência em K, aguardando que o preço do cobre suba para fechar o fosso.

Descontrolo da inflação (choque político): se uma "crise de acessibilidade" gerar pressão política (por exemplo, um governo Trump forçado a adotar devoluções de tarifas ou outras formas de distribuição de dinheiro), a inflação voltará a subir. Isto forçará o risco fiscal a tornar-se explícito — o resultado será uma subida das taxas de juro, desvalorização do dólar, o ouro atingirá um novo patamar e os ativos de risco ficarão sob pressão.

Liquidação por recessão (crise de liquidez): se o agravamento dos dados de emprego desencadear operações de recessão, poderá ocorrer um aperto global de liquidez semelhante à reversão do carry trade do iene. No entanto, sob dominância fiscal, a função de refúgio dos títulos do Tesouro dos EUA será marginalmente reduzida, limitando o espaço para descida das taxas de juro, podendo então ocorrer quedas simultâneas em ações e obrigações.

Além disso, a força do dólar não se deve à saúde fiscal dos EUA, mas sim ao facto de outras economias (como França e Reino Unido) terem exposto mais cedo os seus riscos fiscais, sendo esta uma força estrutural num "jogo do menos mau".

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Teoria da Tether: Soberania monetária e a estrutura da dolarização privada

Uma empresa privada com sede nas Ilhas Virgens Britânicas, com pouquíssimos funcionários, construiu um sistema monetário de escala comparável a um banco central e com rentabilidade até superior à de um banco central.

Quais são os benefícios que a atualização do Fusaka traz para o Ethereum?

Musk monetizou a "verdade" no X, agora a União Europeia aplica-lhe uma multa de 140 milhões de dólares

O sistema de verificação azul do X foi considerado um design enganoso, pois induz os usuários em erro quanto à autenticidade das contas. A plataforma de mídia social não criou o registro público e claro de anúncios exigido pelas novas regras da UE. O X agora tem 60 dias úteis para apresentar um plano de correção para a questão da verificação azul e 90 dias para resolver as deficiências de transparência de anúncios e acesso a dados.

Resumo diário da Bitget (5 de dezembro) | 21shares lança ETF SUI com alavancagem 2x na Nasdaq; Dívida do Tesouro dos EUA ultrapassa 30 trilhões de dólares; JPMorgan: Se a estratégia vai resistir pode ser crucial para o desempenho de curto prazo do bitcoin

Bitget relatório matinal de 5 de dezembro.