O mais recente alerta de Dalio: o Federal Reserve não está salvando o mercado, mas sim alimentando a bolha para crescer.

Autor: Ray Dalio

Título original: Última publicação de Dalio: O reinício do corte de juros pelo Federal Reserve não é para salvar o mercado, mas sim para inflar a bolha

Você percebeu que o Federal Reserve anunciou que vai parar o aperto quantitativo (QT) e iniciar o afrouxamento quantitativo (QE)? Embora isso seja descrito como uma operação técnica, de qualquer forma, trata-se de uma política expansionista — este é também um dos indicadores importantes que acompanho para rastrear a evolução da dinâmica do “Grande Ciclo da Dívida” descrito no meu último livro.

Como disse o presidente Powell: “Em algum momento, as reservas precisarão crescer gradualmente para corresponder ao tamanho do sistema bancário e da economia. Portanto, aumentaremos as reservas em um momento específico.” O aumento específico merece atenção. Dado que o Federal Reserve tem a responsabilidade de “controlar o tamanho do sistema bancário” durante períodos de bolha, precisamos acompanhar simultaneamente o ritmo com que injeta liquidez em novas bolhas por meio de cortes de juros.

Mais especificamente, se, num contexto de redução das taxas de juros e elevado défice fiscal, o balanço patrimonial se expandir significativamente, consideraremos isso uma clássica operação coordenada de política fiscal e monetária, em que o Federal Reserve e o Tesouro colaboram para monetizar a dívida pública. Se, neste cenário, o crédito privado e o crédito do mercado de capitais permanecerem fortes, o mercado de ações atingir máximos históricos, os spreads de crédito estiverem próximos dos mínimos, a taxa de desemprego estiver baixa, a inflação estiver acima do alvo e as ações de inteligência artificial já tiverem formado uma bolha (segundo meus indicadores de bolha, é realmente o caso), então, na minha opinião, o Federal Reserve está injetando estímulo na bolha.

Dado que o governo e muitos defendem um relaxamento significativo das restrições políticas para implementar políticas fiscais e monetárias agressivamente orientadas para o crescimento capitalista, e que a enorme questão pendente do défice/dívida/oferta e procura de obrigações precisa ser resolvida, suspeito que isso não é apenas uma questão técnica, como afirmado superficialmente — essa suspeita deve ser compreendida. Compreendo que o Federal Reserve está altamente atento aos riscos do mercado de financiamento, o que significa que, no atual ambiente político, tende a priorizar a estabilidade do mercado em vez de combater fortemente a inflação. Mas, ao mesmo tempo, ainda não está claro se isso evoluirá para um afrouxamento quantitativo clássico e totalmente estimulante (acompanhado de grandes compras líquidas de obrigações).

Atualmente, não devemos ignorar: quando a oferta de títulos do Tesouro dos EUA excede a procura, o banco central compra títulos “imprimindo dinheiro” e o Tesouro encurta o prazo da dívida para compensar a falta de procura por títulos de longo prazo, estes são precisamente os traços típicos da fase final do ciclo da dívida. Embora eu tenha explicado detalhadamente o seu funcionamento no meu livro “Por Que as Nações Quebram: O Grande Ciclo”, ainda é necessário salientar: estamos a aproximar-nos de um marco clássico neste grande ciclo da dívida, e vale a pena rever brevemente a sua lógica operacional.

O meu objetivo é partilhar reflexões sobre os mecanismos de mercado para transmitir conhecimento, tal como ensinar alguém a pescar — explicando a lógica do pensamento e apontando as dinâmicas atuais, deixando o resto para o leitor explorar por si mesmo. Este método é mais valioso para si e evita que eu me torne o seu consultor de investimentos, o que é melhor para ambos. Segue a minha interpretação do mecanismo operacional:

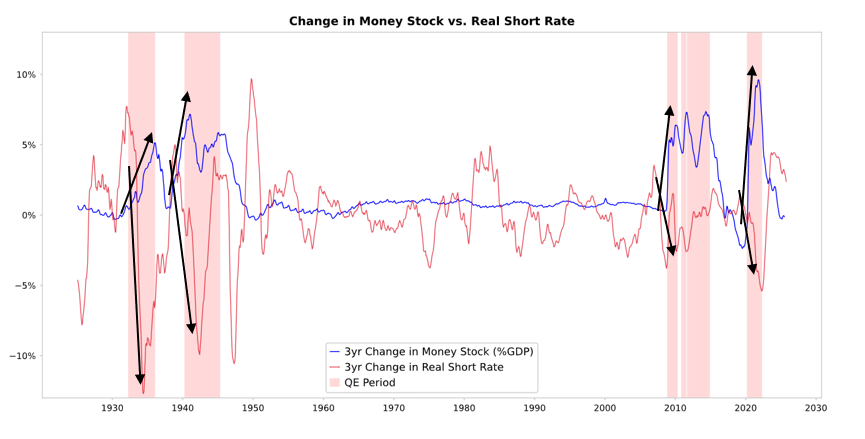

Quando o Federal Reserve e outros bancos centrais compram títulos, criam liquidez e reduzem as taxas de juro reais (como mostrado na imagem abaixo). O desenvolvimento subsequente depende de para onde essa liquidez flui:

Se permanecer no domínio dos ativos financeiros, aumentará os preços desses ativos e reduzirá os rendimentos reais, levando à expansão dos múltiplos preço/lucro, à compressão dos prémios de risco e à valorização do ouro, formando uma “inflação dos ativos financeiros”. Isso faz com que os detentores de ativos financeiros beneficiem relativamente aos que não os possuem, ampliando a desigualdade de riqueza.

Normalmente, parte da liquidez é transmitida para os mercados de bens, serviços e trabalho, elevando a inflação. No contexto atual de automação substituindo mão de obra, esse efeito de transmissão pode ser mais fraco do que o habitual. Se o estímulo inflacionário for suficientemente forte, as taxas de juro nominais podem subir o suficiente para compensar a queda das taxas reais, momento em que obrigações e ações sofrerão pressão tanto em termos nominais quanto reais.

Mecanismo de transmissão: o afrouxamento quantitativo é transmitido através dos preços relativos

Como explico no livro “Por Que as Nações Quebram: O Grande Ciclo” (não posso detalhar aqui), todos os fluxos de capital e oscilações de mercado são impulsionados pela atratividade relativa, não absoluta. Em resumo, cada pessoa detém determinado montante de fundos e crédito (o banco central influencia o seu tamanho através da política) e decide para onde direcionar esses fundos com base na atratividade relativa das opções. Por exemplo, tomar ou conceder empréstimos depende da relação entre o custo do dinheiro e o retorno esperado; as escolhas de investimento dependem principalmente do nível relativo do retorno total esperado de cada ativo — o retorno total esperado é igual ao rendimento do ativo mais a variação do preço.

Por exemplo, o rendimento do ouro é 0%, enquanto o rendimento dos títulos do Tesouro dos EUA a dez anos é atualmente cerca de 4%. Se se espera que o preço do ouro suba menos de 4% ao ano, deve-se optar por manter títulos; se se espera que suba mais de 4%, deve-se optar por manter ouro. Ao avaliar o desempenho relativo do ouro e dos títulos em relação ao limiar de 4%, é necessário considerar a taxa de inflação — esses investimentos devem proporcionar retorno suficiente para compensar a erosão do poder de compra causada pela inflação. Mantendo-se as outras condições constantes, quanto maior a inflação, maior a valorização do ouro — porque a inflação resulta principalmente da desvalorização de outras moedas devido ao aumento da oferta, enquanto a oferta de ouro é praticamente fixa. Por isso, acompanho a situação da oferta de moeda e crédito, bem como as políticas do Federal Reserve e de outros bancos centrais.

Mais especificamente, a longo prazo, o valor do ouro acompanha sempre a taxa de inflação. Quanto maior a inflação, menor a atratividade dos títulos com rendimento de 4% (por exemplo, uma inflação de 5% aumenta a atratividade do ouro e sustenta o seu preço, enquanto reduz a atratividade dos títulos ao fazer com que o rendimento real caia para -1%). Portanto, quanto mais moeda e crédito os bancos centrais criarem, maior será a minha expectativa de inflação e menor será a minha preferência por títulos em relação ao ouro.

Mantendo-se as outras condições constantes, espera-se que a expansão do afrouxamento quantitativo pelo Federal Reserve reduza os prémios de risco, diminua as taxas de juro reais e aumente a liquidez, reduzindo assim os rendimentos reais e expandindo os múltiplos preço/lucro, especialmente valorizando ativos de longo prazo (como empresas de tecnologia, inteligência artificial e crescimento), bem como ativos de proteção contra a inflação, como ouro e obrigações indexadas à inflação. Quando o risco inflacionário voltar a surgir, empresas de mineração, infraestrutura e ativos tangíveis provavelmente superarão as ações puramente tecnológicas de longo prazo.

Com efeito retardado, a inflação será superior ao esperado anteriormente. Se o afrouxamento quantitativo levar à queda dos rendimentos reais e ao aumento das expectativas de inflação, os múltiplos nominais preço/lucro ainda podem expandir-se, mas os retornos reais serão corroídos.

Uma expectativa razoável é: semelhante ao final de 1999 ou 2010-2011, haverá um forte movimento de liquidez impulsionando o mercado, que acabará por ser forçado a apertar devido ao risco excessivo. No auge da festa de liquidez antes do colapso da bolha — ou seja, na véspera do ponto crítico em que a política restritiva é suficiente para conter a inflação — é o momento clássico ideal para vender.

Desta vez é diferente, porque o Federal Reserve vai criar uma bolha através de políticas expansionistas.

Embora eu acredite que o mecanismo funcionará como descrevi, o ambiente de implementação deste afrouxamento quantitativo é completamente diferente das vezes anteriores — desta vez, a política expansionista está a ser implementada em meio a uma bolha, não durante uma recessão. Especificamente, nas vezes anteriores em que o afrouxamento quantitativo foi implementado:

-

As avaliações dos ativos estavam em queda, os preços eram baixos ou não estavam sobrevalorizados.

-

A economia estava em contração ou em estado de extrema fraqueza.

-

A taxa de inflação estava baixa ou em tendência de queda.

-

Havia graves problemas de dívida e liquidez, com spreads de crédito em expansão.

Portanto, o afrouxamento quantitativo é essencialmente “um estímulo injetado numa recessão”.

Agora, a situação é exatamente o oposto:

As avaliações dos ativos estão em níveis elevados e continuam a subir. Por exemplo, o rendimento do S&P 500 é de 4,4%, enquanto o rendimento nominal dos títulos do Tesouro a 10 anos é de apenas 4%, com rendimento real de cerca de 1,8%, portanto o prémio de risco das ações está em torno de apenas 0,3%.

Os fundamentos económicos são relativamente fortes (a média do crescimento real no último ano foi de 2%, com taxa de desemprego de apenas 4,3%).

A inflação está ligeiramente acima da meta (cerca de 3%), mas o ritmo de aumento é relativamente moderado, enquanto a reversão da globalização e os custos das tarifas continuam a pressionar os preços para cima devido à ineficiência.

O crédito e a liquidez são abundantes, com spreads de crédito próximos dos mínimos históricos.

Portanto, o afrouxamento quantitativo atual é, na verdade, “um estímulo injetado numa bolha”.

Portanto, esta ronda de afrouxamento quantitativo não é “um estímulo injetado numa recessão”, mas sim “um estímulo injetado numa bolha”.

Vamos ver como esse mecanismo normalmente afeta ações, obrigações e ouro.

Como a política fiscal do governo é atualmente altamente expansionista (porque a enorme dívida pendente e o enorme défice estão a ser financiados por grandes emissões de títulos do Tesouro, especialmente de prazo relativamente curto), a política de afrouxamento quantitativo está, na verdade, a monetizar a dívida pública, e não apenas a reanimar o sistema privado. Isso torna a situação atual diferente e também mais perigosa, tornando mais fácil provocar inflação. Parece uma aposta ousada e perigosa no crescimento económico, especialmente no crescimento da inteligência artificial, financiada por políticas fiscais, monetárias e regulatórias extremamente expansionistas, que precisamos acompanhar de perto para responder adequadamente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Tether transfere quase 100 milhões de dólares em bitcoin para carteira de reserva: Arkham

De acordo com analistas on-chain, a Tether recebeu 961 BTC (US$ 97 milhões) de uma carteira hot da Bitfinex para um endereço identificado como sua reserva de bitcoin. Com essa transferência, o total de bitcoin em tesouraria da Tether chega a pelo menos 87.296 BTC, atualmente avaliados em cerca de US$ 8,9 bilhões, segundo a rotulagem da Arkham.

Zcash ultrapassa US$ 10 bilhões em valor de mercado, superando Hyperliquid e recuperando posição entre as 20 maiores em meio a alta contínua

Resumo rápido: Zcash ultrapassou Hyperliquid, voltando ao top 20 das criptomoedas enquanto sua valorização contínua eleva seu valor de mercado para mais de 10 bilhões de dólares. Arthur Hayes afirmou que ZEC agora se tornou o segundo maior ativo líquido no portfólio da Maelstrom, atrás apenas de BTC, com um ganho de cerca de 750% desde outubro.

A expansão da nuvem de IA da IREN impulsiona ganhos a longo prazo, mas pressiona o balanço patrimonial no curto prazo, diz JPMorgan

O modelo dos analistas assume que a IREN gastará mais de 9 bilhões de dólares no próximo ano para expandir a capacidade de GPU e de centros de dados de IA, mesmo após o pré-pagamento da Microsoft. Apesar da recente queda, o preço das ações da IREN ainda é mais do que o dobro da meta de longo prazo do JPMorgan, refletindo o entusiasmo dos investidores pela sua mudança para a IA.