Robinhood está a criar uma instituição financeira feita à medida para a nova geração

A receita de criptomoedas da Robinhood cresceu 300% no terceiro trimestre, com uma receita total de 1.27 bilhões de dólares.

A receita de criptomoedas da Robinhood cresceu 300% no terceiro trimestre, totalizando 1.27 bilhões de dólares.

Escrito por: Nicholas Grous, Varshika Prasanna, ARK Invest

Tradução: Nicky, Foresight News

TL;DR:

O modelo de negócios da Robinhood começou desafiando estruturalmente o modelo de lucro das corretoras tradicionais (comissões e taxas). Sua estratégia de “zero comissão” não é apenas uma competição de preços, mas sim um design central para reduzir as barreiras de entrada para investidores de varejo. Essa iniciativa provocou uma reestruturação no setor, forçando os gigantes tradicionais a seguirem o exemplo e, objetivamente, remodelou o modelo de negócios e as expectativas dos consumidores no setor de corretagem de varejo.

Três camadas de estratégia progressiva:

- Expansão do negócio de corretagem: Com a negociação de ações sem comissão como base, a Robinhood construiu uma base de usuários jovem e nativa móvel. Posteriormente, expandiu sistematicamente seus produtos para opções, criptomoedas e até mercados de previsão, com a intenção estratégica de se tornar uma plataforma de negociação abrangente que cobre múltiplas classes de ativos, integrando elementos culturais e de entretenimento para aumentar o engajamento dos usuários.

- Construção de um ecossistema financeiro: Com base na relação de corretagem, a empresa expandiu para áreas adjacentes como serviços de assinatura Robinhood Gold, bancos, crédito, aposentadoria e gestão de patrimônio. A estratégia visa aumentar a fidelidade e o valor do ciclo de vida do usuário, integrando vários serviços financeiros verticais. O ponto-chave é usar a vantagem da plataforma tecnológica para reduzir custos tradicionais (como baixos requisitos para contas geridas, cartões de crédito sem anuidade), devolvendo os lucros economizados aos usuários e, assim, construindo barreiras competitivas.

- Conexão com a transferência intergeracional de riqueza: O topo da estratégia é voltado para a esperada transferência de riqueza entre gerações. A alta penetração da Robinhood entre os jovens lhe confere uma posição estrutural para receber ativos como ações, contas de aposentadoria e dinheiro que serão transferidos no futuro. A ampliação da linha de produtos visa alinhar as capacidades da plataforma com as classes de ativos que serão transferidas, convertendo a vantagem atual da base de usuários em escala futura de gestão de ativos.

O objetivo final da Robinhood não é apenas ser mais uma corretora, mas evoluir para o sistema operacional financeiro central da nova geração de investidores, através da rápida iteração de produtos e experiência de plataforma integrada. Seu sucesso dependerá de sua capacidade de converter sistematicamente os usuários adquiridos no início do negócio de corretagem em usuários profundos de todo o ecossistema financeiro, capturando efetivamente a fatia de ativos durante o longo processo de transferência de riqueza entre gerações.

Introdução

Durante décadas, instituições financeiras tradicionais lucraram com comissões de corretagem, taxas de opções, multas por descoberto e taxas de consultoria. Devido à falta de alternativas e altos custos de mudança, os consumidores sentiam-se presos, enquanto bancos e corretoras interpretavam erroneamente isso como lealdade a modelos que exploravam e eram hostis aos consumidores.

A Robinhood surgiu nesse contexto. Com a missão clara de “democratizar o acesso aos serviços financeiros para todos”, lançou negociações sem comissão através de uma interface simples e mobile-first. Isso redefiniu as expectativas dos consumidores, forçando todo o setor a reduzir ainda mais as taxas e abrindo classes de ativos antes restritas a instituições para o público em geral.

Este artigo analisará as estratégias vencedoras da Robinhood:

- Domínio da corretagem: Explica como a Robinhood democratizou o negócio de corretagem e remodelou o setor.

- Integração do sistema de produtos financeiros pessoais: Detalha como a Robinhood integra vários serviços para criar um ecossistema unificado.

- Grande transferência de riqueza: Analisa as oportunidades trazidas pelas tendências intergeracionais, que podem colocar a Robinhood no centro de um mercado com TAM superior a 600 bilhões de dólares.

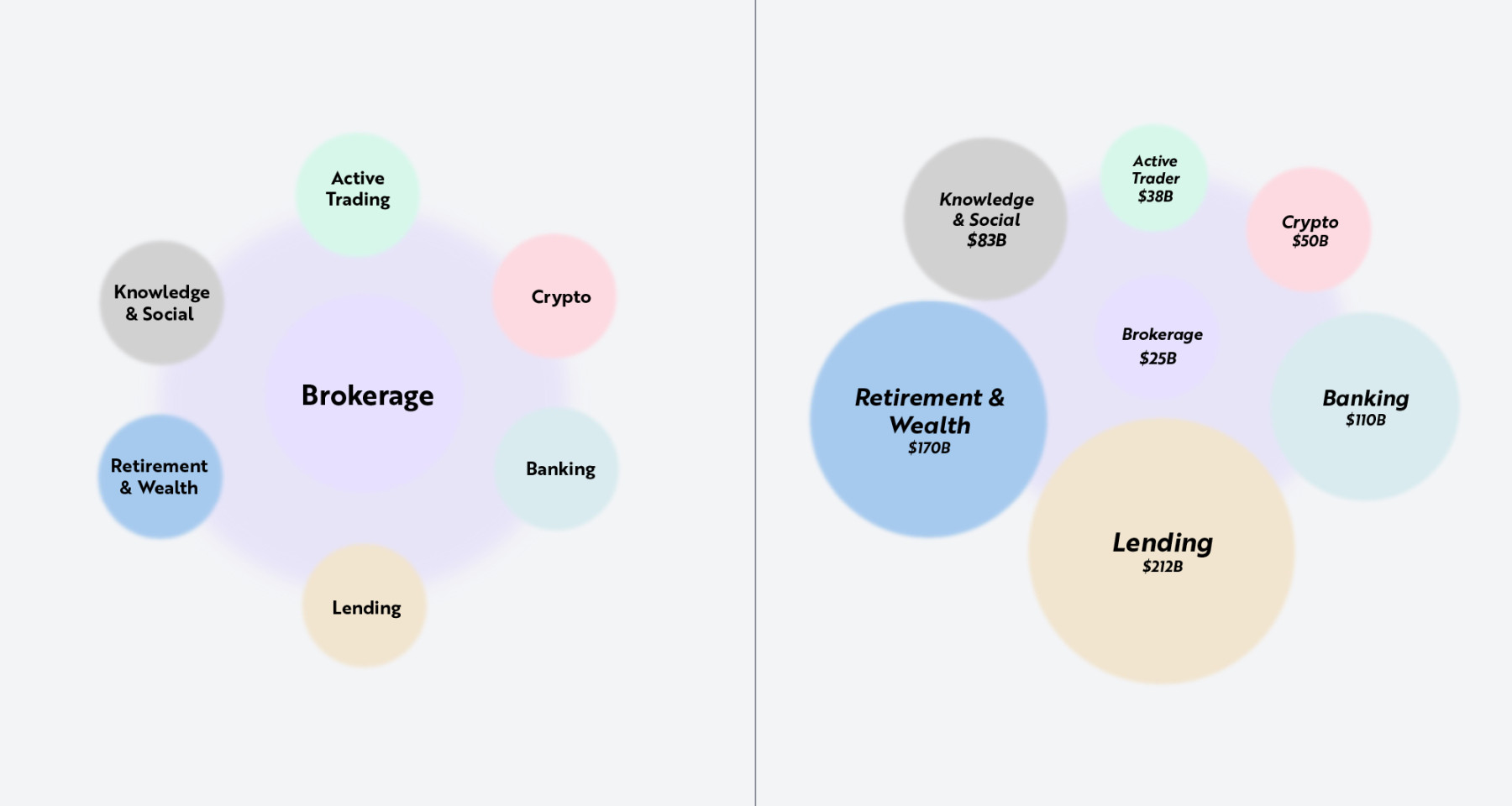

Nosso objetivo é levar o leitor a compreender o roteiro de produtos em três fases da Robinhood: remodelar o negócio de corretagem, integrar um sistema mais amplo de produtos financeiros e preparar-se para a grande transferência de riqueza entre gerações. Cada fase se baseia na anterior, ampliando o alcance da empresa em áreas como bancos, empréstimos, criptomoedas e gestão de patrimônio. Como mostrado abaixo, o negócio de corretagem é o núcleo de todas as atividades da Robinhood. Como porta de entrada para a nova geração de investidores, a corretagem é a pedra angular do ecossistema, sustentando uma gama de produtos que abrangem todos os aspectos da vida financeira do consumidor.

Nota: O gráfico à esquerda mostra como o negócio de corretagem conecta outros serviços financeiros verticais adjacentes. O gráfico à direita estima o TAM de cada vertical. Fonte: ARK Investment Management LLC, com base em dados da Robinhood até 15 de setembro de 2025.

Domínio da corretagem

Nesta seção, exploraremos a disrupção da Robinhood no setor de corretagem e sua expansão de produtos para traders ativos e o mercado de criptomoedas. Quando a empresa foi fundada em 2013, a maioria das corretoras online cobrava de 7 a 10 dólares por negociação de ações. Investidores de varejo comuns gastavam centenas de dólares por ano apenas para negociar, o que era uma barreira alta para millennials e geração Z que começavam a investir com pouco capital. As negociações de opções também tinham obstáculos semelhantes, pois as corretoras cobravam taxas por contrato além das comissões. Na verdade, a maioria das plataformas tradicionais era projetada para profissionais, desencorajando consumidores mobile-first.

O serviço de corretagem da Robinhood mudou esse cenário da noite para o dia e tornou-se a base de seus negócios. Ao eliminar comissões e criar uma interface mobile-first integrada, a empresa abriu as portas para uma nova geração de investidores. Muitos veteranos do setor consideraram esse modelo insustentável, mas rapidamente tornou-se padrão, forçando gigantes como Charles Schwab, E*TRADE, Fidelity e TD Ameritrade a adotar o mesmo modelo. Essa transformação reestruturou o setor, reduziu as barreiras de entrada e devolveu bilhões de dólares aos consumidores.

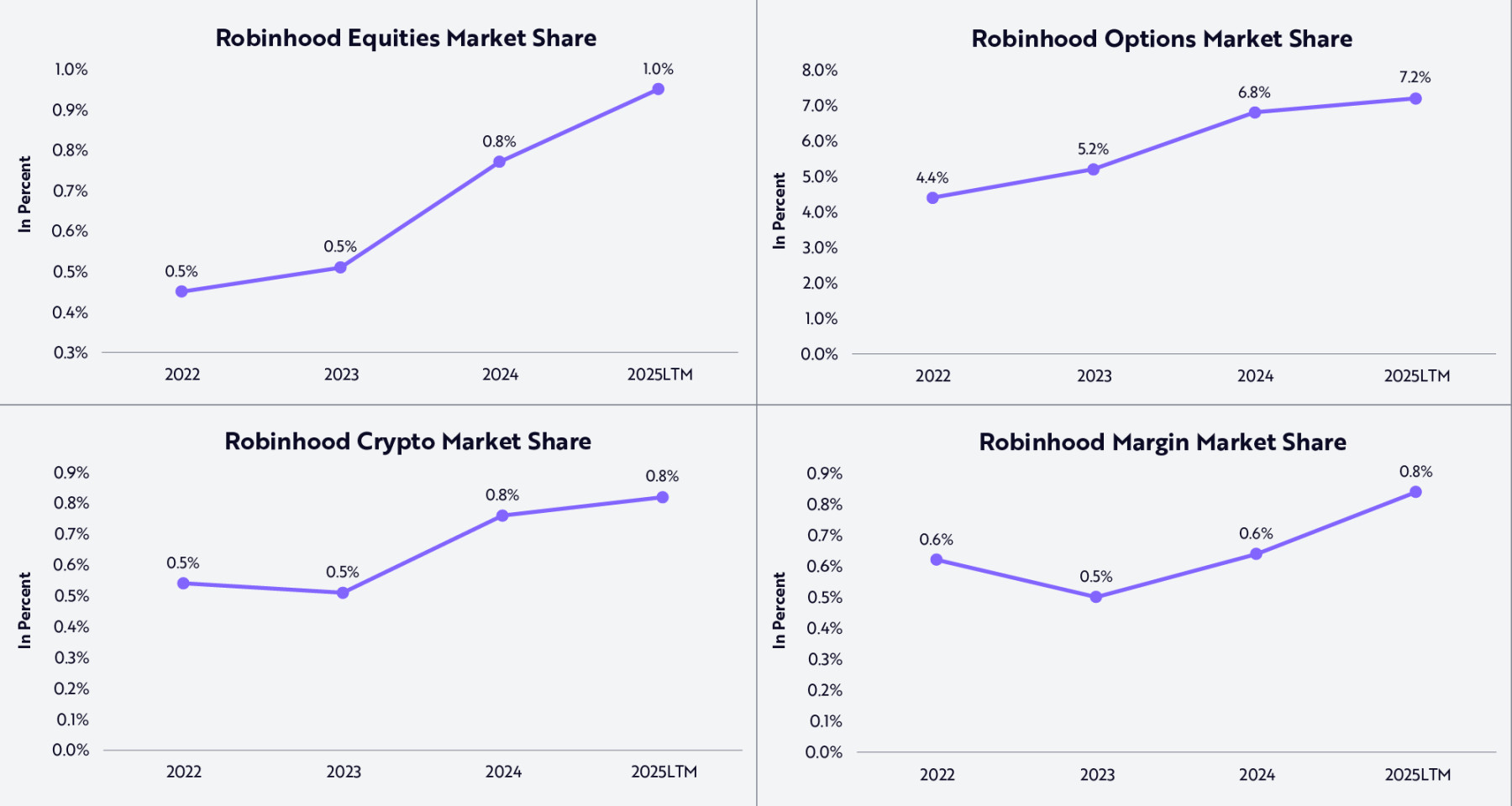

Ao expandir os canais de investimento e atrair clientes jovens desde o início, a Robinhood aumentou sua participação de mercado em ações, opções, criptomoedas e negociações com margem, conforme mostrado abaixo. Sua participação de mercado cresceu de forma constante, ultrapassando 7% em opções e quase 1% em ações.

Fonte: ARK Investment Management LLC, com base em dados da Robinhood até 15 de setembro de 2025.

Apesar do crescimento da participação de mercado, a Robinhood atualmente detém apenas uma pequena fração do mercado total — fato que destaca tanto o progresso da empresa em mercados de trilhões de dólares quanto seu potencial de crescimento. Ampliar o negócio de corretagem é o núcleo da Robinhood e a principal demanda de seus clientes. Para millennials e geração Z, a corretagem geralmente representa o primeiro contato significativo com os mercados financeiros. Diferente das gerações anteriores, que só começavam a investir aos trinta e poucos anos, hoje jovens de 19 ou 20 anos já participam do mercado.

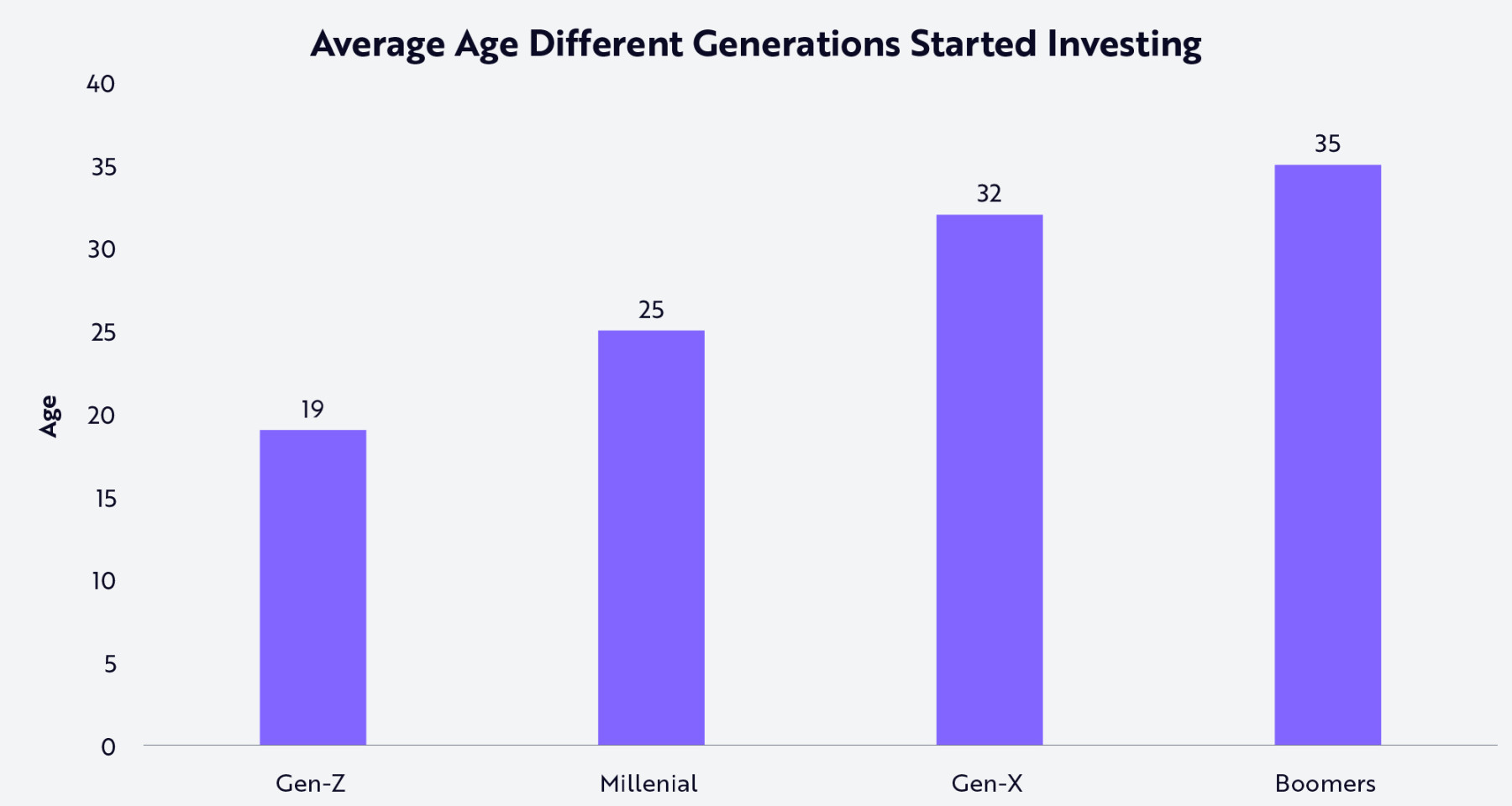

Como mostrado abaixo, a geração Z começa a investir, em média, aos 19 anos, enquanto os millennials começam aos 25 — muito antes da geração X (32 anos) e dos baby boomers (35 anos). Em nossa visão, à medida que plataformas como a Robinhood tornam o investimento acessível, os jovens são influenciados pelo crescimento explosivo de conteúdo financeiro online e fazem do investimento parte central de sua identidade financeira.

Fonte: ARK Investment Management LLC, com base em dados da Charles Schwab em 18 de março de 2024. Nota: A pesquisa perguntou “Com que idade você começou a investir?” sem definir “investimento”. Informação apenas para referência.

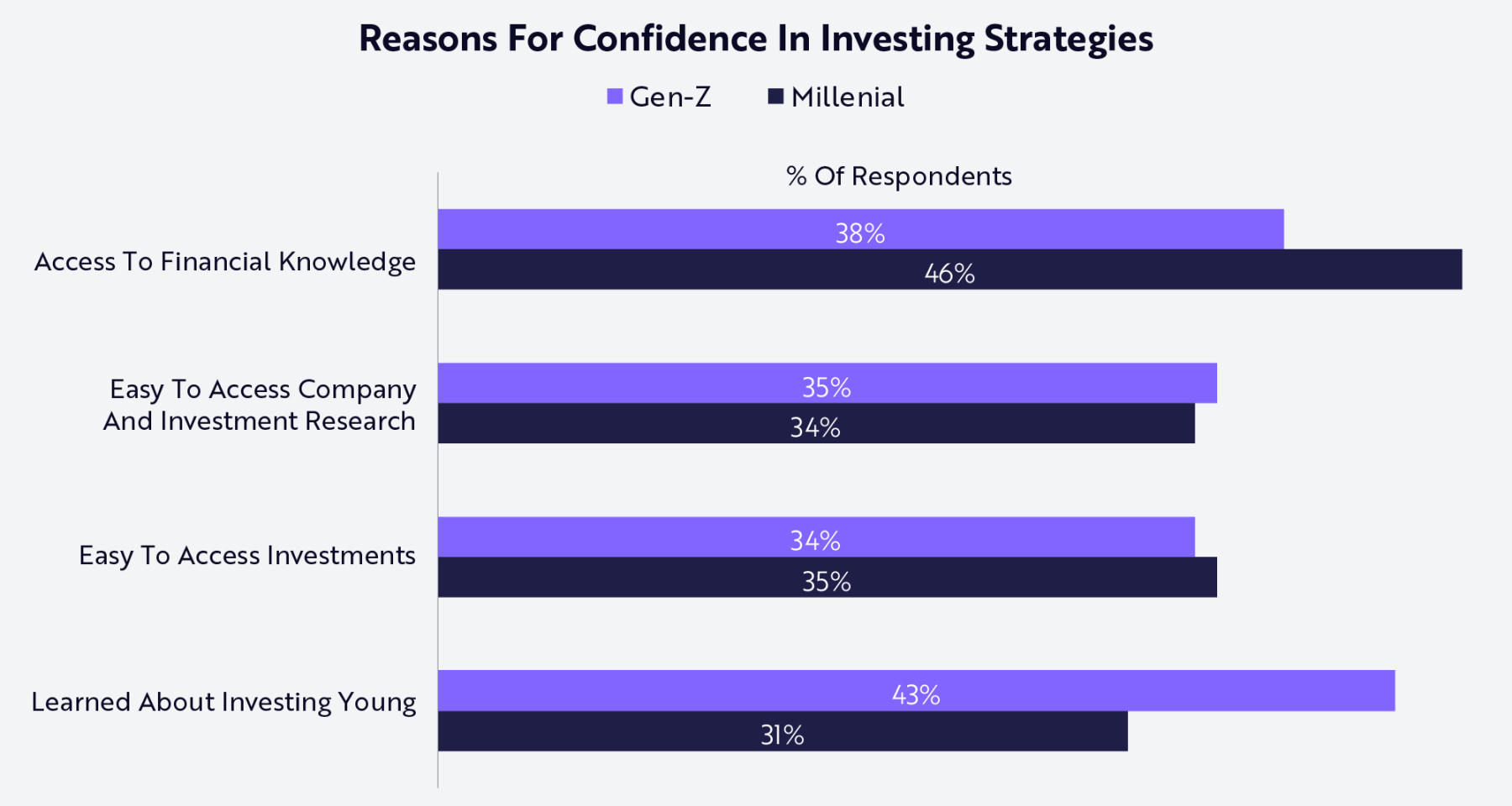

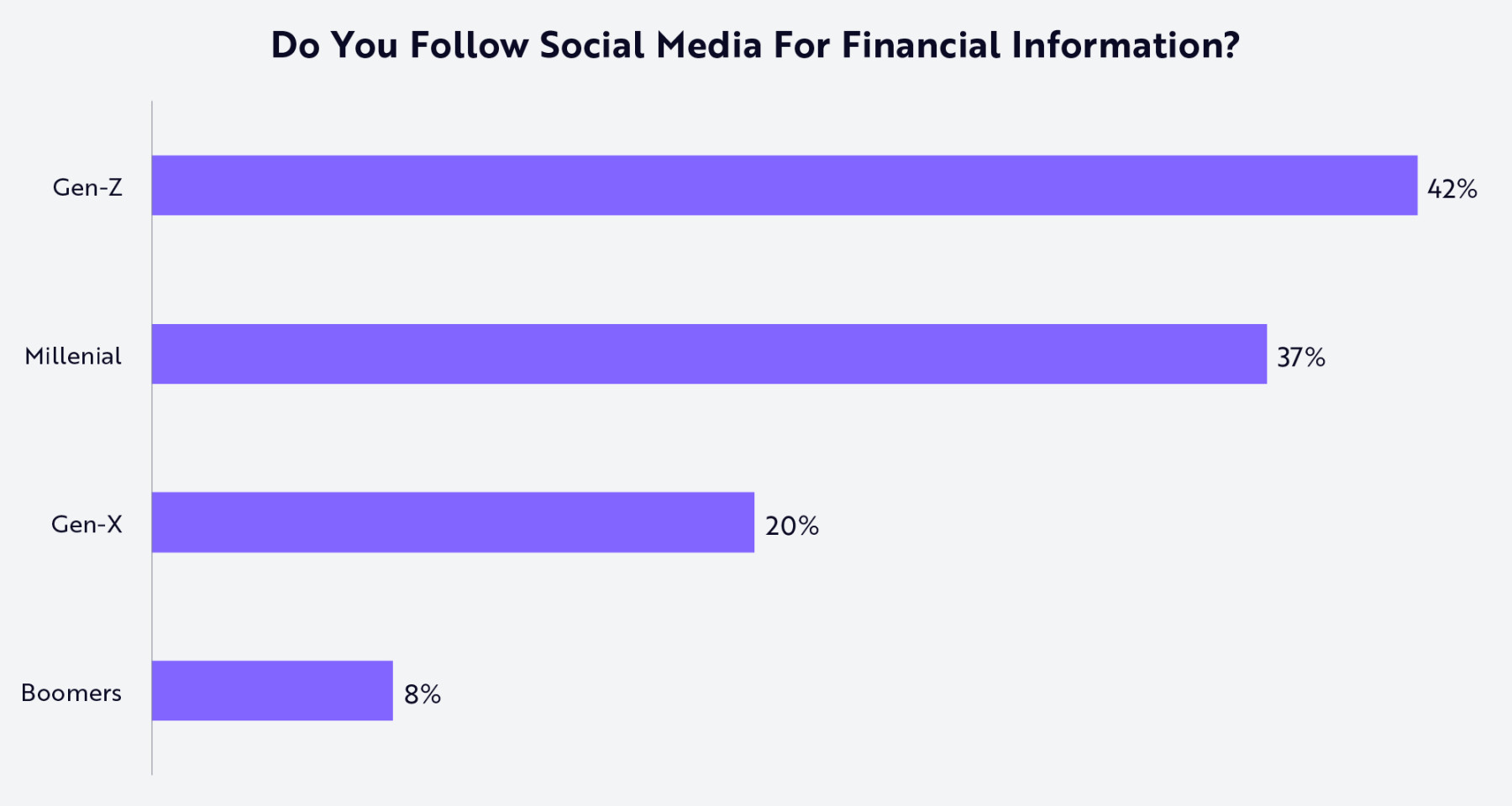

Com a ampla disseminação de conceitos e educação sobre investimentos em redes sociais e plataformas digitais, millennials e geração Z têm contato com a importância e os métodos de investir desde cedo. Como mostrado na pesquisa abaixo, canais de conhecimento sem precedentes e facilidade de pesquisa despertaram seu interesse em investir e os ajudaram a entender o processo.

Fonte: ARK Investment Management LLC, com base em dados da Charles Schwab em 18 de março de 2024.

A ascensão do conteúdo de investimentos nas redes sociais explica por que a Robinhood introduziu funções sociais em sua plataforma e expandiu sua linha de produtos com mais tipos de ativos negociáveis, aumentando o engajamento dos usuários. Atualmente, a Robinhood avança em três frentes: ferramentas avançadas de negociação, mercados de previsão e infraestrutura de criptomoedas. Essas iniciativas continuam posicionando a Robinhood como um hub financeiro e cultural, permitindo que os usuários negociem qualquer ativo, a qualquer hora e em qualquer lugar.

Robinhood Legend oferece ferramentas avançadas de negociação aos usuários. Com esses recursos, a empresa busca reduzir a diferença em relação às corretoras tradicionais, atrair traders ativos e atender investidores de varejo mais experientes que migram de estratégias casuais para avançadas.

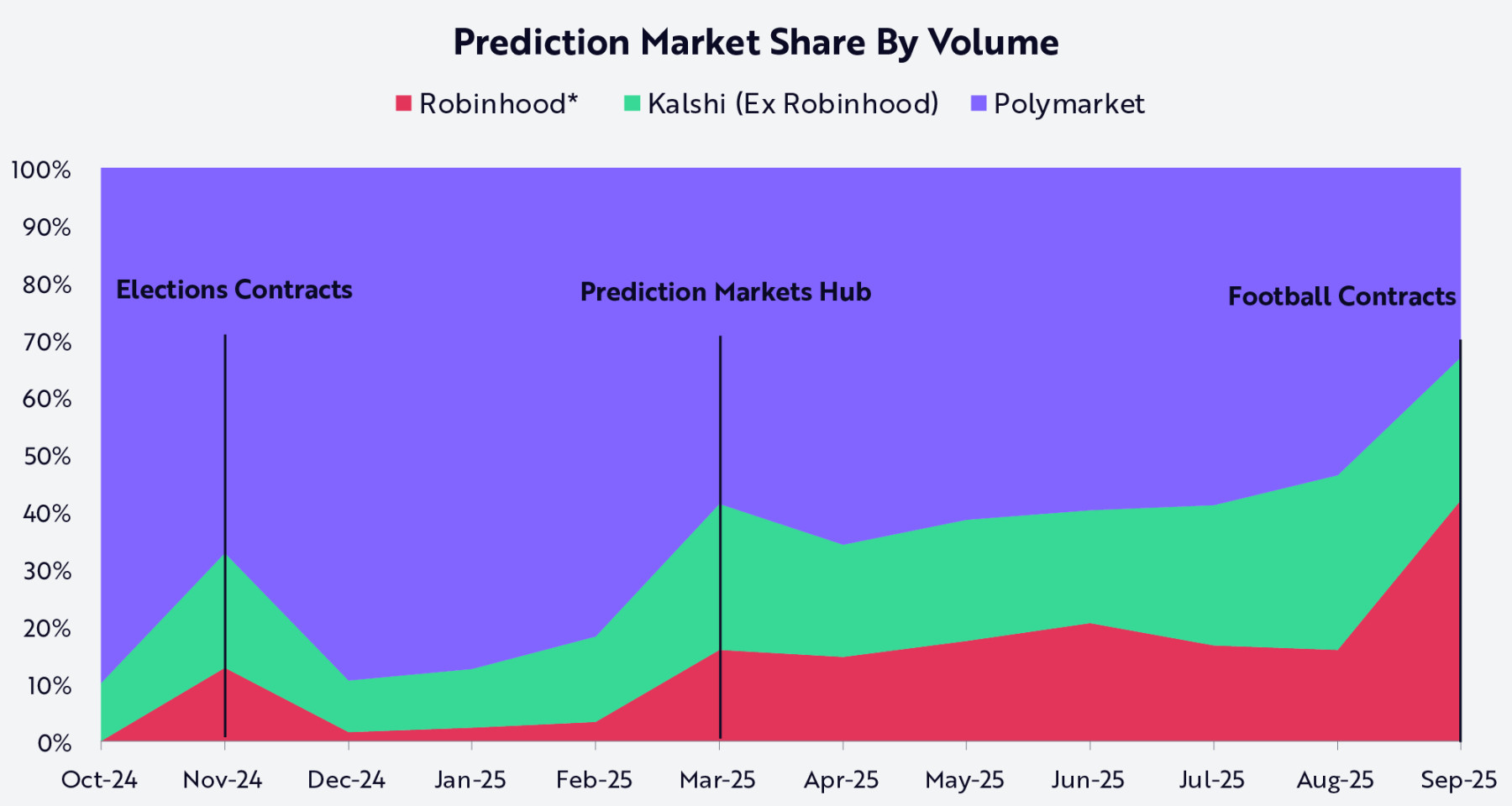

A entrada da Robinhood nos mercados de previsão também destaca a tendência de fusão entre finanças, cultura e entretenimento. Para jovens investidores, negociar ações é uma extensão natural de seu envolvimento com esportes, redes sociais e eventos culturais. Ao integrar a bolsa de mercados de previsão Kalshi, a Robinhood permite que os usuários negociem resultados do mundo real, adicionando uma dimensão interativa socialmente impulsionada ao seu negócio de corretagem. Desde o lançamento em outubro de 2024, a Robinhood conquistou ampla cobertura no varejo e, junto com a Kalshi, capturou cerca de dois terços do mercado, conforme mostrado abaixo.

Nota: Os dados de volume mensal de negociações da Robinhood são baseados em comentários da administração e estimativas acumuladas fornecidas pela gestão. Fonte: ARK Investment Management LLC, 2025. Esta análise utiliza várias fontes externas até 25 de setembro de 2025.

Os ativos digitais tornaram-se o núcleo da estratégia de longo prazo da Robinhood. A empresa expandiu sua oferta de tokens para incluir Solana, Pepe e XRP, suportando atualmente negociações de 42 tokens e oferecendo serviços de staking de Ethereum e Solana com rendimentos superiores aos concorrentes para clientes dos EUA. No início deste ano, a Robinhood lançou ações americanas tokenizadas e ETFs na rede Arbitrum para clientes da UE e anunciou planos para construir sua própria blockchain de segunda camada. Esta rede, baseada na arquitetura Arbitrum, suportará tokenização de ativos do mundo real, pontes cross-chain sem atrito, custódia autônoma e, eventualmente, liquidação 24/7 — desfocando as fronteiras entre finanças tradicionais e ativos digitais.

Ao integrar ferramentas avançadas de negociação, mercados de previsão e produtos blockchain, a Robinhood permite que jovens investidores negociem qualquer ativo, a qualquer hora e em qualquer lugar. Importante, essa ampliação do escopo de serviços fortalece o vínculo da Robinhood com essa geração de usuários sofisticados em investimentos. À medida que o investimento se torna central para as finanças pessoais, as plataformas de corretagem tornam-se a porta de entrada para serviços financeiros mais amplos. Com essa base, a Robinhood está pronta para o próximo estágio: integrar um sistema mais abrangente de produtos financeiros pessoais.

Integração do sistema de produtos financeiros pessoais

A primeira fase da estratégia da Robinhood quebrou as barreiras para jovens consumidores participarem do negócio de corretagem. Seu sucesso não se deve apenas à política de zero comissão, mas também à construção de uma plataforma mobile-first que enfatiza simplicidade, design intuitivo e experiência de usuário integrada. Agora, a Robinhood aplica a mesma abordagem para competir em serviços financeiros mais amplos.

Diferente da corretagem, as finanças pessoais não são um produto único, mas uma rede de serviços interligados que inclui bancos, empréstimos, aposentadoria, gestão de patrimônio e educação financeira. Integrar essas verticais em um ecossistema unificado é o próximo objetivo estratégico da Robinhood.

Nas seções a seguir, exploraremos o sistema de produtos da Robinhood em expansão, centrado no serviço de assinatura Robinhood Gold. Segundo nossa pesquisa, mirando um TAM superior a 600 bilhões de dólares, o serviço Gold para a Robinhood é como o Prime para a Amazon — um modelo de assinatura que oferece mais valor a mais usuários ao aumentar o engajamento do cliente.

Serviço Robinhood Gold

O Robinhood Gold custa 5 dólares por mês ou 50 dólares por ano, oferecendo recursos profissionais como relatórios Morningstar, dados de mercado Nasdaq Level II, gestão de caixa com maior rendimento, serviços de cartão de crédito, contas geridas e negociação com margem. Tradicionalmente, esses recursos custariam centenas ou milhares de dólares por ano. Ao empacotar esses recursos em uma assinatura acessível, a Robinhood não só faz do Gold uma fonte previsível de receita, mas também um elo de ligação para um ecossistema mais amplo. O objetivo é simples: tornar cada usuário da Robinhood um usuário Gold.

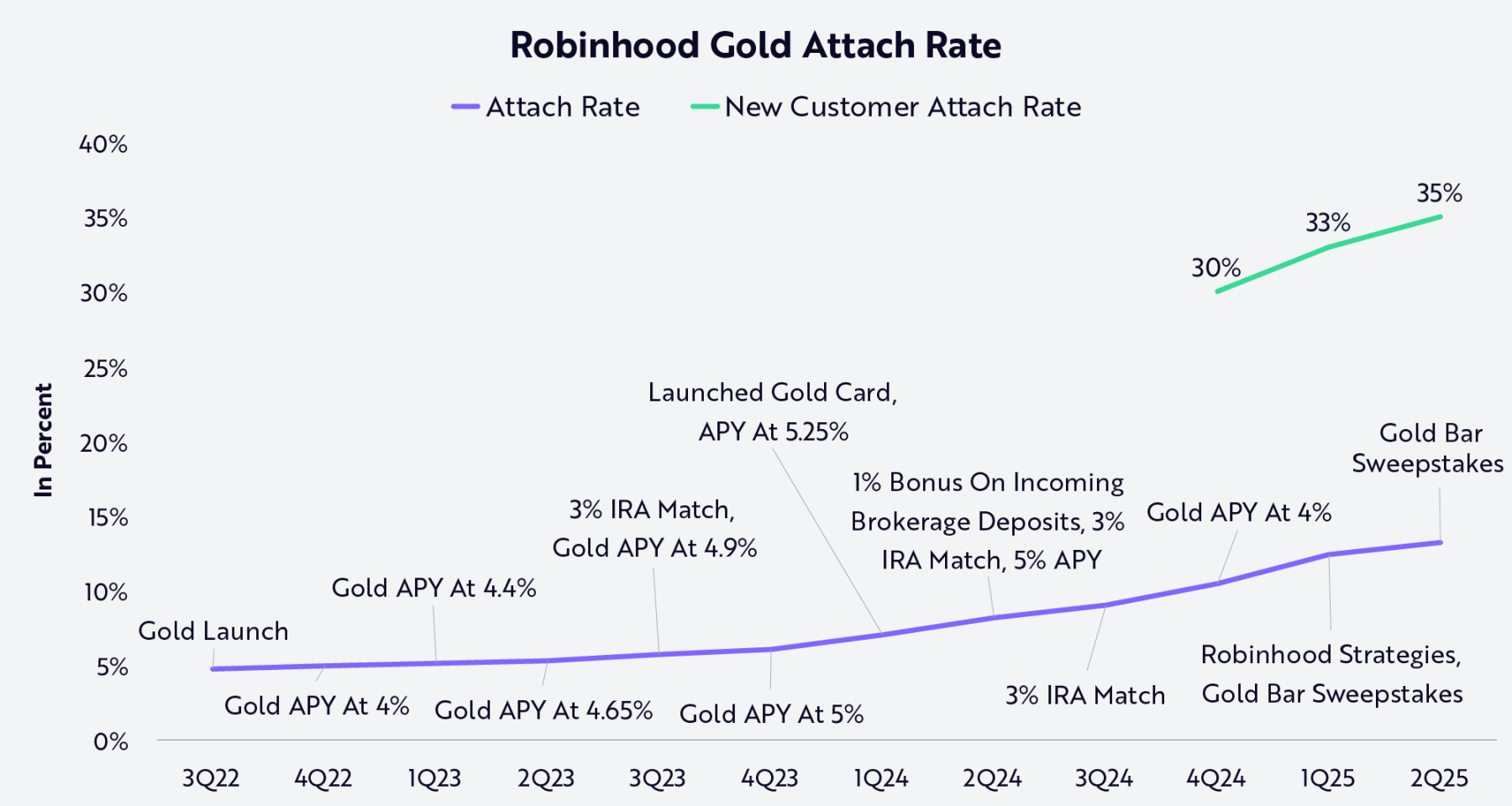

Como mostrado abaixo, a taxa de adesão ao Robinhood Gold cresce de forma constante, destacando como a empresa combina inovação de produto com marketing preciso. Serviços de valor agregado progressivo, como maior rendimento anual (APY), correspondência de 3% em contas de aposentadoria (IRA), bônus de depósito em contas de corretagem e cartão de crédito Gold, aumentam continuamente a proposta de valor da assinatura. Promoções criativas, como sorteios, oferecem incentivos extras. As taxas de adesão dos clientes mais recentes são significativamente mais altas — um forte sinal de que a estratégia de enriquecer continuamente o conteúdo do Gold está ressoando e impulsionando o valor vitalício do cliente.

Nota: “Taxa de adesão (Attach rate)” refere-se à proporção de clientes de contas financiadas da Robinhood que também são assinantes do Robinhood Gold. Fonte: ARK Investment Management LLC, com base em dados da Robinhood até 15 de setembro de 2025.

Serviços bancários

Os serviços bancários são uma iniciativa importante na estratégia de expansão da Robinhood. Em parceria com bancos, a empresa oferece planos de gestão de saldo em dinheiro, pagando juros sobre fundos ociosos e eliminando taxas de descoberto, exigências de saldo mínimo e taxas de manutenção. Esse serviço protege os clientes da Robinhood das cerca de 10 bilhões de dólares em multas por descoberto cobradas pelos bancos dos EUA em 2024, devolvendo aos usuários os lucros que as instituições financeiras tradicionais reteriam. Lançado este ano, o serviço bancário da Robinhood será gradualmente expandido para incluir depósito direto, pagamento de contas, entrega de dinheiro, transferências peer-to-peer e funções de cartão de débito. Assim, a Robinhood está se transformando de uma plataforma de negociação para uma plataforma de serviços financeiros abrangente.

Crédito e empréstimos

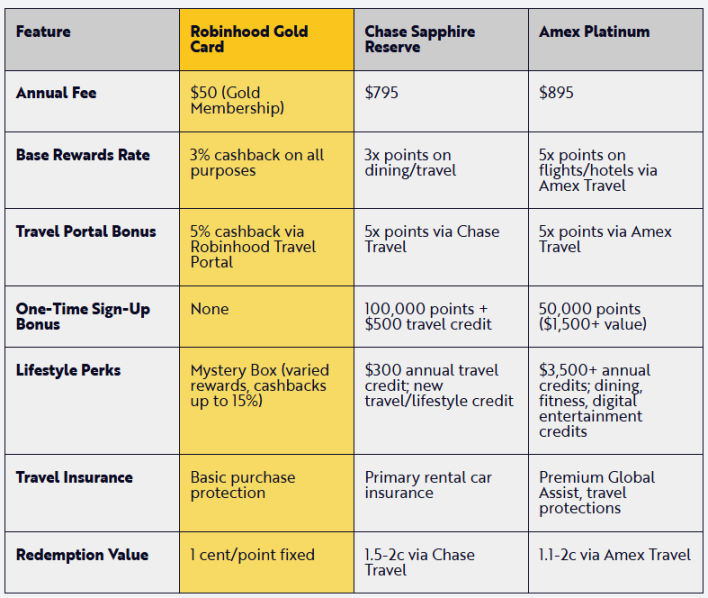

O modelo de cartão de crédito sempre foi uma importante fonte de lucro para os bancos, baseado em anuidades, altas taxas de juros, saldos rotativos e taxas de intercâmbio. Em contraste, o Robinhood Gold Credit Card não cobra taxas adicionais além da assinatura Gold e oferece recompensas competitivas com cartões premium, integrando-se perfeitamente à plataforma Robinhood. Ou seja, a Robinhood aumenta o poder de compra dos consumidores ao reduzir custos, enquanto aumenta sua participação nos gastos dos usuários.

O gráfico abaixo compara o Robinhood Gold Credit Card com produtos concorrentes.

Fonte: ARK Investment Management LLC, 2025, com base em dados de Holzhauer 2025 e Moffitt 2025 até 15 de setembro de 2025.

O cartão de crédito não é o único produto de crédito da Robinhood. Para membros Gold, a Robinhood agora atua como parceira recomendada da Sage Home Loans, que oferece opções de hipoteca mais competitivas e com taxas mais baixas. Por meio dessa parceria, assinantes Gold podem obter taxas de hipoteca ou refinanciamento até 0,75% abaixo da média nacional, sem exigência de saldo mínimo de ativos. Além disso, a Robinhood oferece um desconto de 500 dólares nas taxas de fechamento.

Aposentadoria e gestão de patrimônio

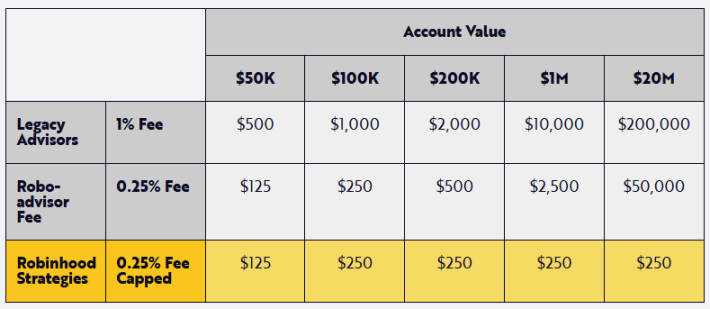

Com o lançamento das Robinhood Strategies, a empresa estendeu seu modelo de negócios para a gestão de patrimônio. Em instituições financeiras tradicionais, apenas clientes de alto patrimônio têm acesso a contas geridas, pois o mínimo exigido geralmente varia de 100 mil a 1 milhão de dólares. Com as Robinhood Strategies, assinantes Gold podem abrir contas geridas com apenas 50 dólares e taxa anual de 0,25%, muito abaixo dos 1% cobrados por consultores tradicionais. Na verdade, como mostrado no gráfico abaixo, a Robinhood limita a taxa anual a 250 dólares, o que significa que quanto mais o cliente investe, menor o custo proporcional.

Fonte: ARK Investment Management LLC, 2025, com base em dados da Robinhood até 15 de setembro de 2025.

Ao reduzir as barreiras de entrada para contas geridas, a Robinhood está democratizando a gestão de portfólios para investidores de varejo: reduzindo taxas, simplificando processos e ampliando o acesso. Assim, posiciona as “estratégias geridas” como porta de entrada para planejamento financeiro e gestão de patrimônio para o mercado de massa.

A Robinhood expandiu ainda mais sua linha de produtos de gestão de patrimônio ao adquirir a plataforma líder de custódia e gestão de portfólios para consultores de investimento registrados (RIA), TradePMR. Cada vez mais, millennials e geração Z buscam aconselhamento profissional para monitorar e gerir seus portfólios em crescimento. Ao entrar no setor RIA, de cerca de 7 trilhões de dólares, a Robinhood conecta consultores RIA a uma nova base de clientes atraente, permitindo que a empresa ofereça um programa de encaminhamento de primeira linha por meio de seu aplicativo, facilitando o acesso dos usuários a serviços de consultoria. No futuro, Robinhood e TradePMR planejam aprimorar a plataforma tecnológica e otimizar o processo de conexão consultor-cliente, oferecendo aos usuários uma experiência de gestão de patrimônio integrada e mobile-first, que vai além das funções de negociação autônoma.

Educação financeira e funções sociais

Ao expandir novos serviços financeiros para investidores de varejo, a Robinhood também toma medidas importantes para democratizar o conhecimento financeiro. Seu aplicativo oferece uma vasta biblioteca de artigos e cursos, cobrindo desde fundamentos do mercado de ações até conceitos avançados como ETFs, IPOs e criptomoedas, atendendo millennials, geração Z e outros usuários interessados em aprender sobre mercados financeiros. Módulos de introdução guiada e explicações contextuais (como tours em páginas de detalhes de ações) integram a educação financeira à jornada do usuário, reduzindo barreiras de entrada e aumentando a confiança para decisões financeiras importantes.

As novas gerações não dependem mais apenas de consultores financeiros ou instituições tradicionais para obter conselhos. Em vez disso, as redes sociais tornaram-se o centro da educação financeira, como mostrado abaixo, onde conselhos gerados por usuários, comentários de mercado e memes criam comunidades envolventes diariamente.

Fonte: ARK Investment Management LLC, com base em dados da Charles Schwab até 15 de setembro de 2025.

Com as funções sociais da Robinhood, investidores podem compartilhar registros de negociação verificados, discutir estratégias e interagir, transformando o investimento de uma atividade individual em colaborativa. Em um ambiente social repleto de spam, bots e conselhos não confiáveis, a verificação de negociações da Robinhood adiciona transparência e credibilidade às discussões. Recursos como o centro de mercados de previsão posicionam a plataforma no cruzamento entre negociação, cultura e comunidade, criando um espaço onde investidores de varejo podem se conectar, aprender e crescer juntos.

Para acompanhar os avanços em inteligência artificial, a Robinhood lançou o Cortex — uma ferramenta de IA projetada para ajudar investidores a entender o mercado. Desde resumos de ações que explicam movimentos de preços até construtores de negociação personalizados para explorar novas estratégias, a Robinhood utiliza IA para educar sua jovem base de investidores de varejo. O Cortex tem potencial para se tornar um assistente financeiro móvel de IA completo. Impulsionado pelas redes sociais e IA, o sistema de produtos da Robinhood está evoluindo para um sistema operacional financeiro pessoal que compreende totalmente a situação financeira do usuário, aumentando engajamento, confiança e retenção de maneiras que um produto único não conseguiria.

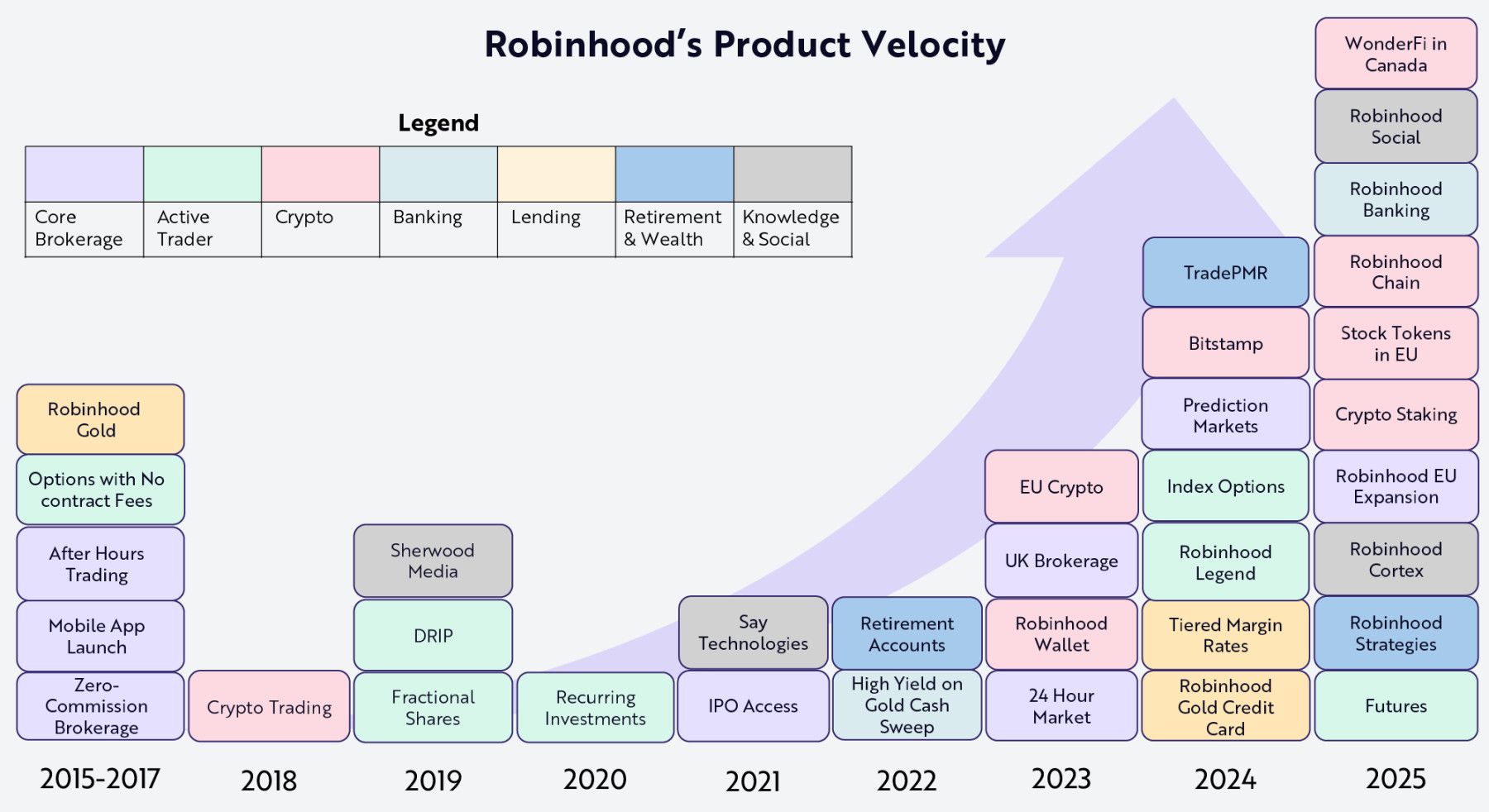

A velocidade de iteração de produtos da Robinhood está se tornando fundamental para alcançar sua visão estratégica de “tornar-se o sistema operacional financeiro pessoal preferido”. Como mostrado abaixo, a empresa lança novos produtos em várias áreas de serviços financeiros ano após ano. Cada suíte de produtos aumenta a utilidade da Robinhood e fortalece o ecossistema globalmente.

Fonte: ARK Investment Management LLC, com base em dados da Robinhood até 15 de setembro de 2025.

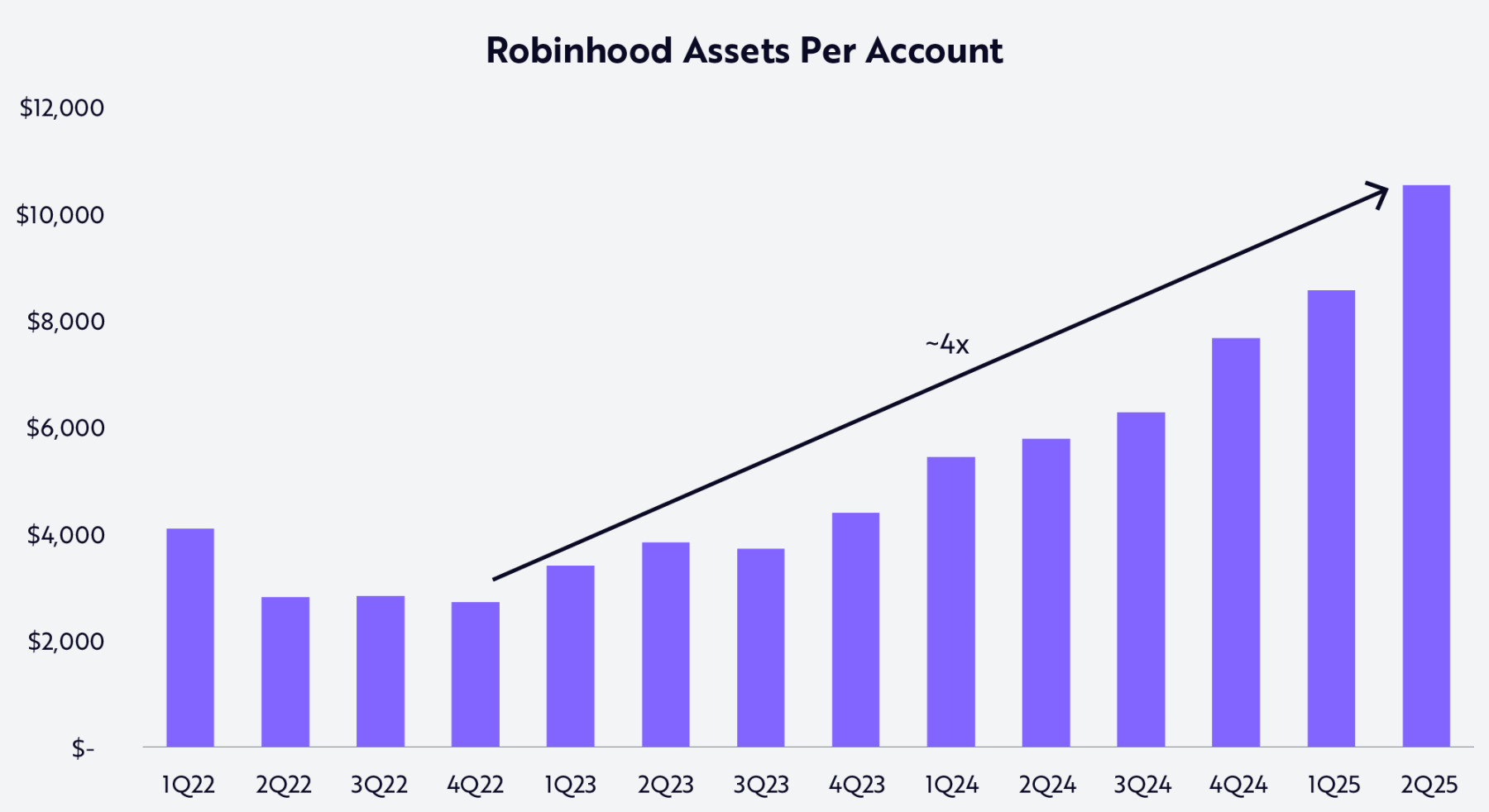

O ritmo consistente de iteração de produtos da Robinhood está se traduzindo em profundo engajamento dos usuários na plataforma. Os dados mostram que, do final do bear market no quarto trimestre de 2022 até o segundo trimestre de 2025, o patrimônio dos clientes quase quadruplicou — de cerca de 2.700 dólares para cerca de 10.500 dólares (veja abaixo).

Fonte: ARK Investment Management LLC, análise baseada em múltiplos dados da Robinhood até 25 de setembro de 2025 (principalmente dados financeiros, disponíveis mediante solicitação).

Ao transformar os serviços das corretoras tradicionais e reestruturar verticais do consumo financeiro, a Robinhood tem potencial para se tornar o primeiro sistema operacional financeiro verdadeiramente nativo móvel, aproveitando ao máximo uma das maiores oportunidades da história financeira moderna — a transferência intergeracional de riqueza.

Transferência intergeracional de riqueza

Nas próximas décadas, um recorde de cerca de 124 trilhões de dólares em ativos será transferido dos baby boomers para seus herdeiros (incluindo millennials e geração Z). Durante essa transferência, os ativos migrarão de um grupo “analógico”, dependente de agências físicas e relações com consultores, para uma “geração digital nativa” em plataformas mobile-first integradas.

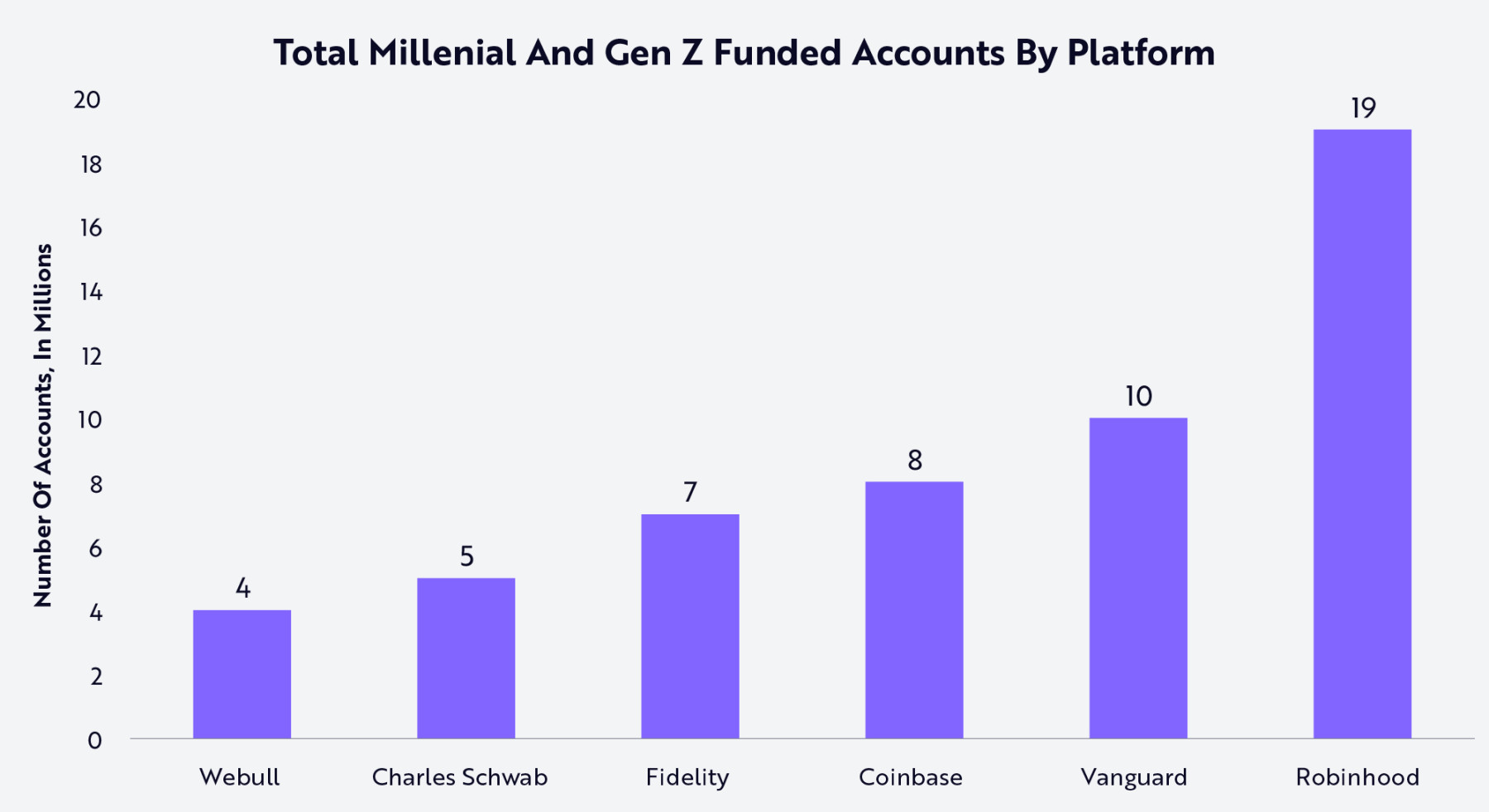

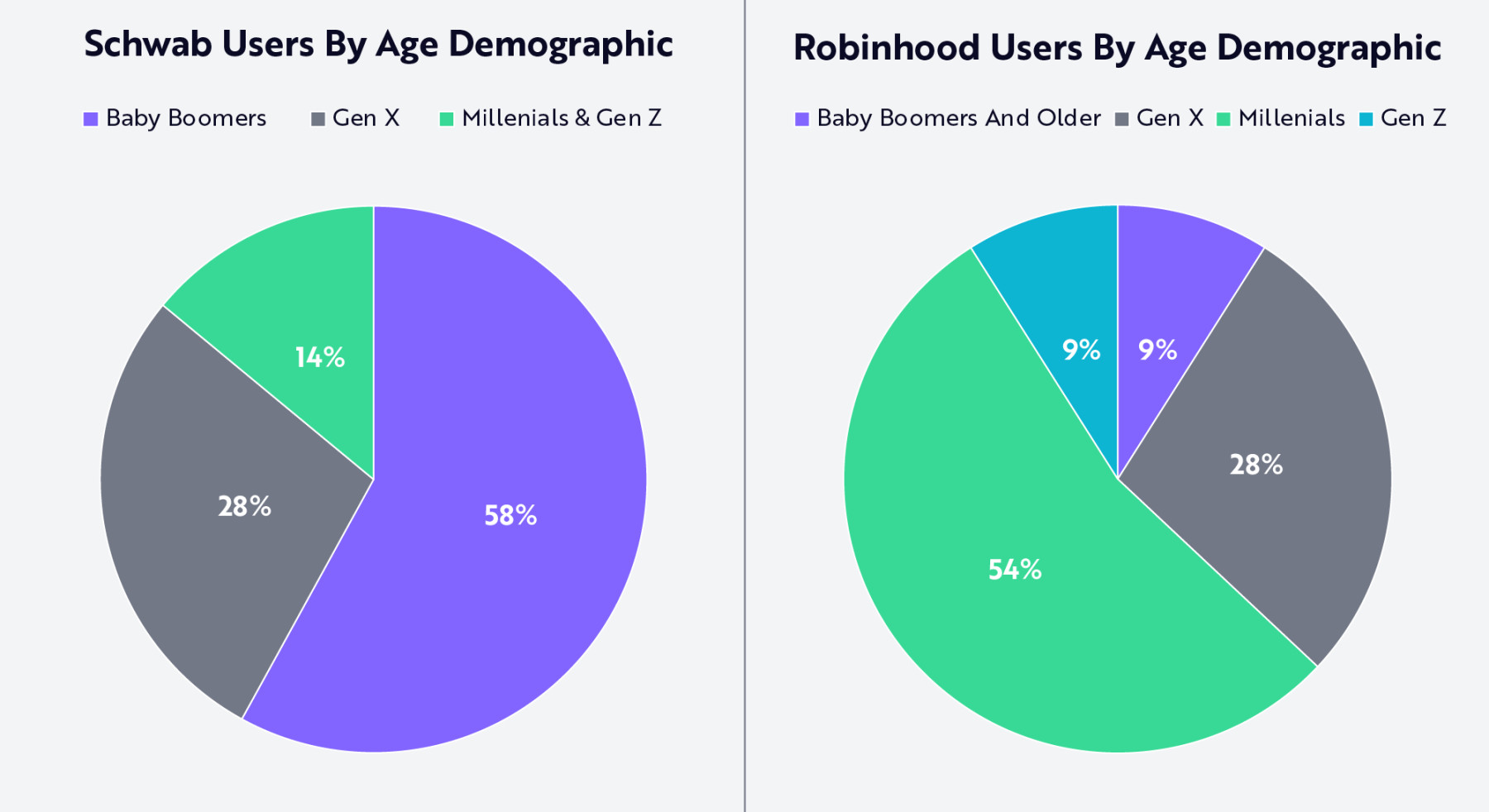

A Robinhood possui uma vantagem estrutural — sua base de contas de millennials e geração Z é quase o dobro da Vanguard e quase quatro vezes a da Charles Schwab (veja abaixo). Na verdade, 63% dos usuários da Robinhood são millennials e geração Z, enquanto na Charles Schwab essa proporção é de apenas 14%. Em outras palavras, como mostrado, quase 60% dos clientes da Schwab ainda são baby boomers.

Fonte: ARK Investment Management LLC, 2025. Análise baseada em múltiplas fontes externas até 25 de setembro de 2025 (incluindo dados da Robinhood em 2025).

A mudança cultural que acompanha essa transferência de riqueza também marca uma mudança nas expectativas sobre como os serviços financeiros devem funcionar. Os baby boomers construíram suas vidas financeiras em um mundo analógico, dependente de agências físicas, extratos em papel e relações de longo prazo com consultores. Já millennials e geração Z preferem experiências digitais, móveis, comunicação, comércio e entretenimento, além de serviços financeiros integrados, transparentes e personalizados. Nossa pesquisa mostra que a Robinhood, com sua rápida iteração e capacidade de inovação, pode conquistar a preferência desses investidores mais rapidamente do que novos entrantes ou instituições tradicionais que tentam competir com produtos modernizados.

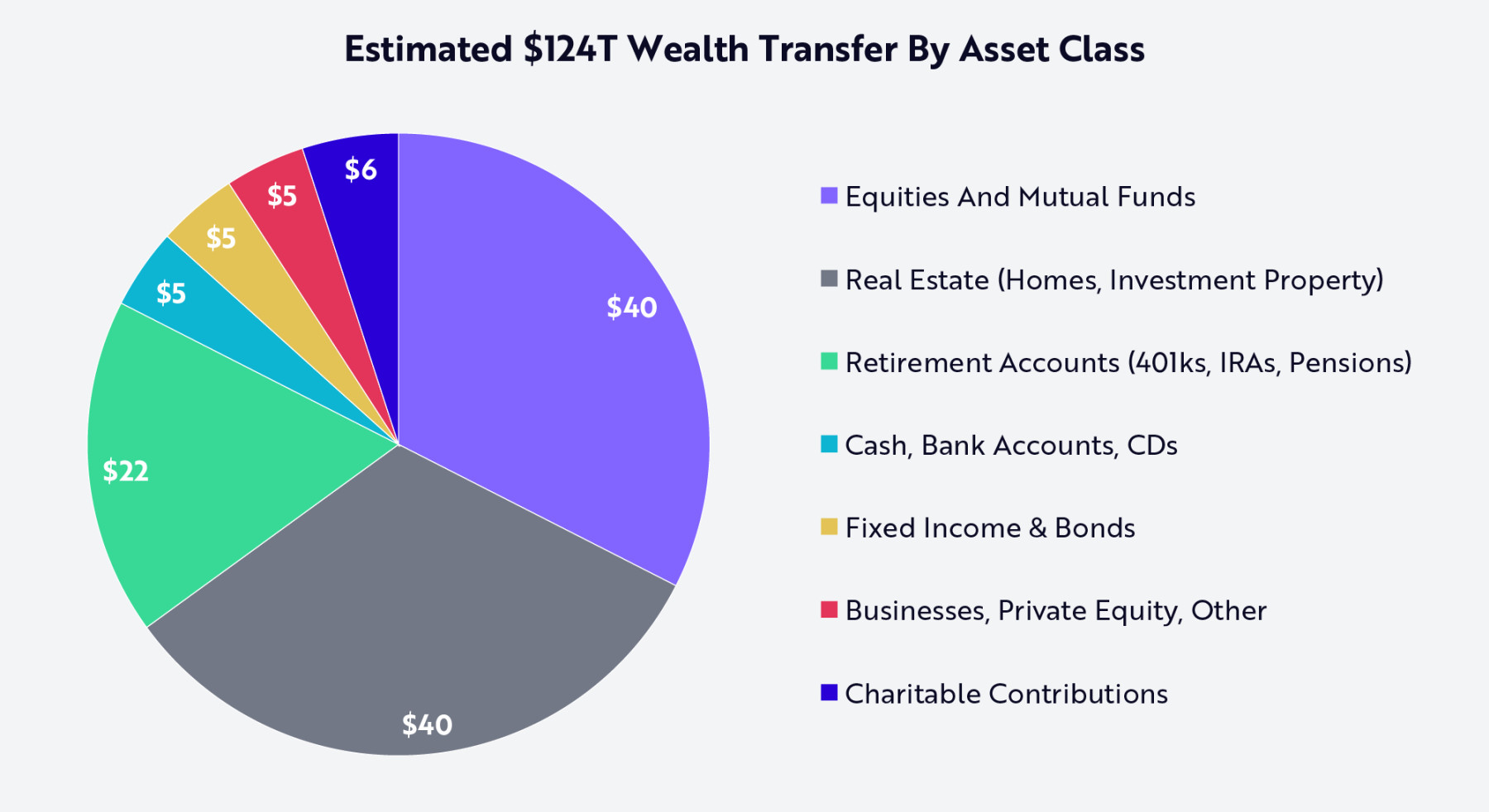

A Robinhood está em uma posição única para atender aos trilhões de dólares em ativos que mudarão de mãos. Para capturar uma fatia desproporcional dos 124 trilhões de dólares transferidos, a Robinhood transformou significativamente seu portfólio de produtos. Como mostrado abaixo, cerca de um terço dos ativos transferidos (40 trilhões de dólares) incluirá ações (base do negócio de corretagem da Robinhood) e fundos mútuos. Outros 22 trilhões de dólares envolverão contas de aposentadoria como 401(k) e IRA, áreas que a Robinhood expandiu nos últimos anos. Dinheiro e depósitos somam 5 trilhões de dólares, facilmente atendidos pelas funções bancárias da Robinhood. Imóveis representam outro segmento de 40 trilhões de dólares, uma oportunidade de longo prazo que a Robinhood pode explorar com serviços que vão desde geração de leads para hipotecas até tokenização de propriedades.

Fonte: ARK Investment Management LLC, com base em dados de Furio 2025 e Lichtenberg 2025 até 15 de setembro de 2025.

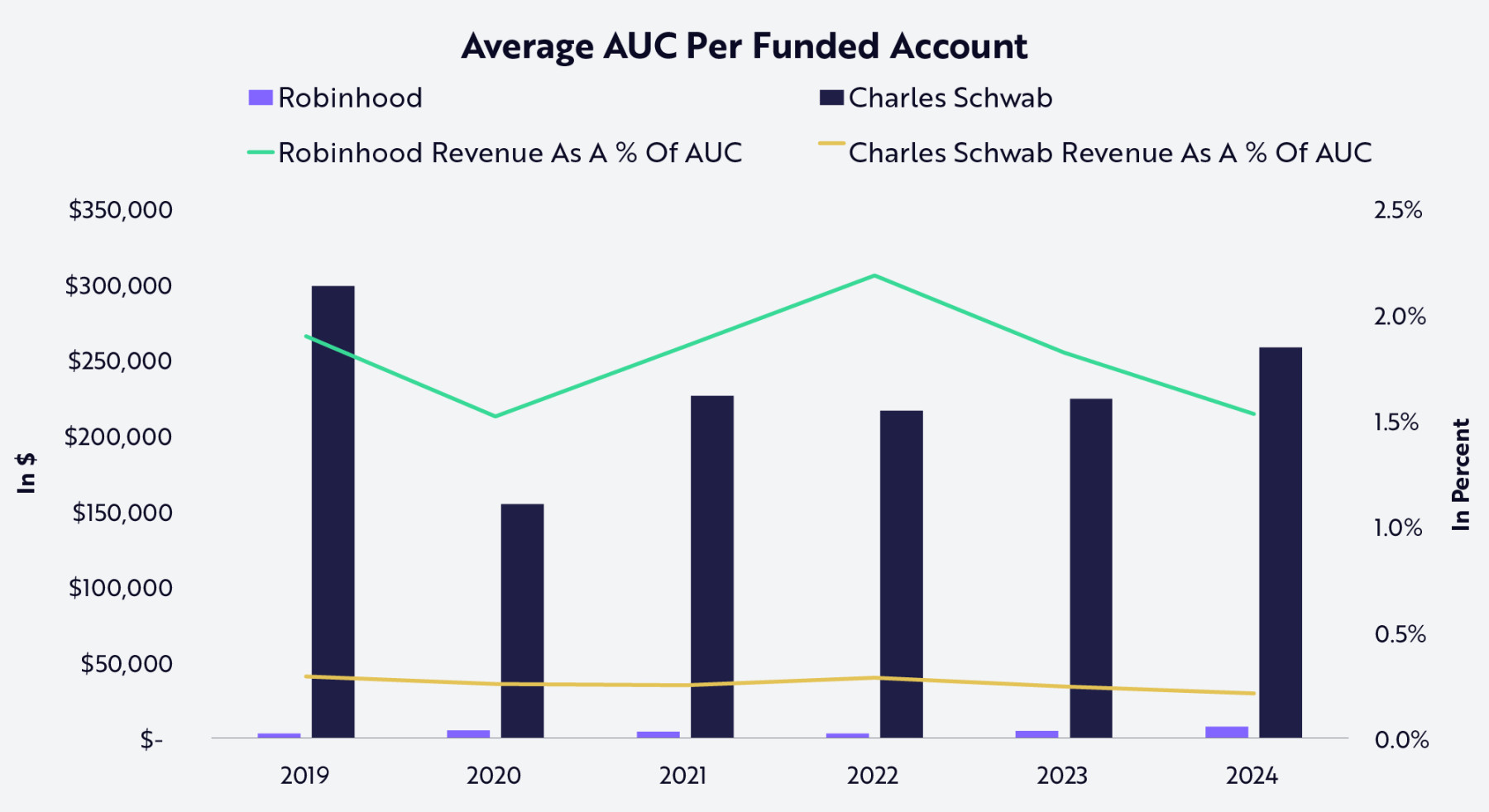

Com liderança entre jovens investidores e um portfólio de produtos alinhado aos trilhões de dólares que serão transferidos, a Robinhood não só pode reduzir a distância para as instituições financeiras tradicionais, mas também redefinir o modelo econômico dos serviços financeiros. Como mostrado abaixo, devido à base de clientes mais velha e rica, a Charles Schwab tem cerca de 250 mil dólares em ativos sob custódia (AUC) por cliente, muito acima do nível atual da Robinhood. Mas à medida que millennials e geração Z herdam esses ativos e integram suas vidas financeiras à Robinhood, esse cenário pode se inverter ao longo do tempo.

Fonte: ARK Investment Management LLC, análise baseada em múltiplas fontes externas até 25 de setembro de 2025 (principalmente dados financeiros da Robinhood e Charles Schwab).

Resumo: Potencial de receita média por usuário da Robinhood

Nossa pesquisa mostra que, ao combinar a estratégia madura de disruptura do setor de corretagem com zero comissão e design mobile-first, com rápida expansão em aposentadoria, bancos, crédito e consultoria, a Robinhood está posicionada para capturar uma fatia significativa da transferência intergeracional de riqueza em andamento. Sua estratégia de serviços integrados está aprofundando o engajamento, ampliando a participação na carteira e estabelecendo as bases para monetização em múltiplas verticais, pavimentando o caminho para se tornar um dos sistemas operacionais financeiros mais importantes da próxima geração.

À medida que a Robinhood continua a crescer, acreditamos que seu flywheel de monetização será significativamente fortalecido. Tokenização e mercados de previsão permitirão que usuários negociem qualquer ativo, a qualquer hora; com mais usuários adotando serviços avançados, as assinaturas Gold devem crescer; à medida que fundos ociosos migram para a gestão de caixa, a divisão de receitas aumentará; com mais transações fluindo pelo cartão de crédito, a economia do crédito será aprimorada; e o Cortex acumulará valor ao fornecer orientação de IA cada vez mais personalizada.

Cada dólar incremental de receita não só melhora a economia unitária da Robinhood, mas também aumenta o valor entregue ao consumidor — criando um ciclo virtuoso: crescimento de escala impulsiona engajamento, que por sua vez impulsiona ainda mais o crescimento.

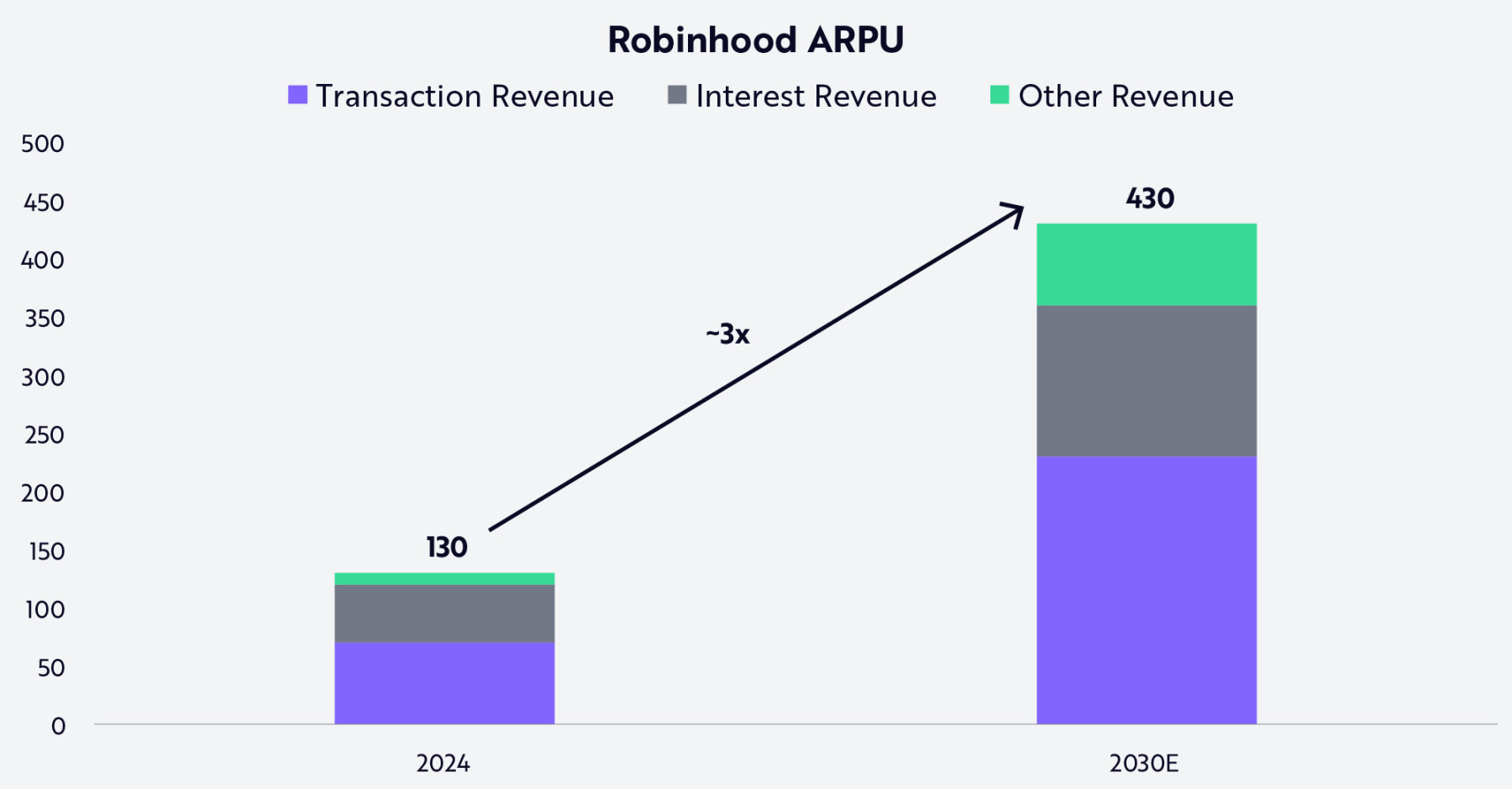

Como mostrado abaixo, a receita média por usuário (ARPU) da Robinhood pode crescer de cerca de 130 dólares em 2024 para mais de 430 dólares em 2030. Esse crescimento deve vir de uma combinação equilibrada de aumento de negociações, receitas de juros e outras fontes em um modelo de negócios diversificado e sustentável.

Fonte: ARK Investment Management LLC, análise baseada em múltiplos dados da Robinhood até 25 de setembro de 2025 (principalmente dados financeiros). Previsões têm limitações e não devem ser consideradas como garantia.

Um dia, em termos de ativos e escala de negócios, a Robinhood pode se assemelhar a instituições financeiras tradicionais como a Charles Schwab. Mas é mais provável que, como uma empresa de tecnologia criada para a geração digital, a Robinhood redefina a essência das instituições financeiras. Daqui a algumas décadas, a Robinhood pode ser lembrada não apenas como uma corretora, mas como uma plataforma que definiu uma era — remodelando a estrutura das finanças de consumo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Como a aposta de Wall Street na Ripple dá ao XRP um grande papel institucional

Os mineradores estão prestes a vender mais Bitcoin? O trimestre recorde da MARA sugere que sim

Justin Sun faz discurso principal na SmartCon 2025 da Chainlink com TRON DAO como patrocinador ouro