Zwiększona zmienność rynku – dlaczego Bitcoin nadal ma szansę osiągnąć 200 000 dolarów w IV kwartale?

Pieniądze instytucjonalne nie boją się zmienności i nadal kupują, celując w cenę 200 000 dolarów.

Original Title: "2025 Q4 Bitcoin Valuation Report"

Original Author: Tiger Research

Kluczowe punkty

· Inwestorzy instytucjonalni nieustannie akumulują pomimo zmienności — Netto napływy do ETF-ów pozostały stabilne w trzecim kwartale, a MSTR nabył 388 BTC w ciągu jednego miesiąca, co pokazuje silną wiarę w długoterminowe inwestycje;

· Przegrzanie, ale jeszcze nie ekstremalne — Wskaźnik MVRV-Z wynosi 2,31, co wskazuje na podwyższoną wycenę, ale jeszcze nie na poziomie ekstremalnym. Likwidacja funduszy lewarowanych usunęła krótkoterminowych traderów, tworząc przestrzeń dla kolejnego trendu wzrostowego;

· Globalne środowisko płynności nadal się poprawia — Szeroka podaż pieniądza (M2) przekroczyła 96 bilionów dolarów, osiągając historyczne maksimum. Oczekiwania na obniżkę stóp procentowych przez Fed rosną, a w dalszej części roku spodziewane są kolejne 1-2 obniżki.

Inwestorzy instytucjonalni kupują w niepewności handlowej USA-Chiny

W trzecim kwartale 2025 roku rynek Bitcoin przeszedł od silnego trendu wzrostowego w drugim kwartale (wzrost o 28% kwartał do kwartału) do wolniejszego tempa w trzecim kwartale (wzrost o 1% kwartał do kwartału).

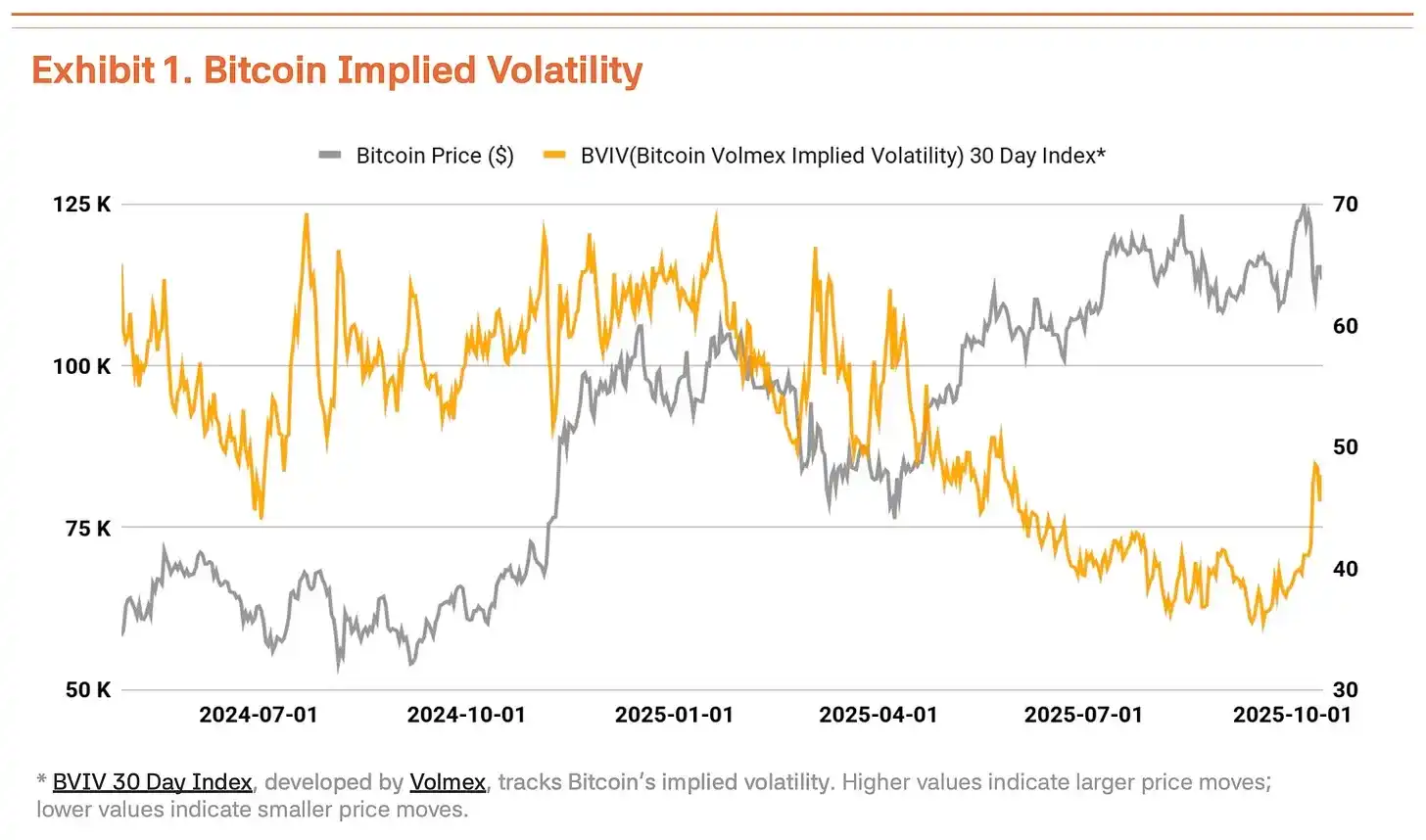

6 października Bitcoin osiągnął nowy rekord wszech czasów na poziomie 126 210 dolarów. Jednak administracja Trumpa ponownie wywarła presję handlową na Chiny, co doprowadziło do korekty ceny o 18% do 104 000 dolarów, znacznie zwiększając zmienność. Według Bitcoin Volatility Index (BVIV) od Volmex Finance, inwestorzy instytucjonalni nadal konsekwentnie akumulowali, a zmienność Bitcoina zawęziła się od marca do września, ale po wrześniu wzrosła o 41%, potęgując niepewność na rynku (Wykres 1).

Napędzana odnowieniem tarć handlowych USA-Chiny i ostrą retoryką Trumpa, ta korekta wydaje się być tymczasowa. Instytucjonalna akumulacja strategiczna prowadzona przez Strategy Inc. (MSTR) w rzeczywistości przyspiesza. Środowisko makroekonomiczne również odegrało wspierającą rolę. Globalna szeroka podaż pieniądza (M2) przekroczyła 96 bilionów dolarów, osiągając historyczne maksimum, podczas gdy Fed obniżył stopy procentowe o 25 punktów bazowych do poziomu 4,00%-4,25% 17 września. Fed zasugerował kolejne 1-2 obniżki stóp w tym roku, a stabilny rynek pracy i odbudowa gospodarcza tworzą korzystne warunki dla aktywów ryzykownych.

Napływy funduszy instytucjonalnych pozostały silne. Netto napływy do spotowych ETF-ów na Bitcoina w trzecim kwartale osiągnęły 7,8 miliarda dolarów. Choć mniej niż 12,4 miliarda dolarów w drugim kwartale, napływy netto przez cały trzeci kwartał potwierdziły konsekwentne zakupy inwestorów instytucjonalnych. Ten impet utrzymał się w czwartym kwartale — tylko w pierwszym tygodniu października napływy wyniosły 3,2 miliarda dolarów, ustanawiając nowy rekord tygodniowych napływów w 2025 roku. Wskazuje to, że inwestorzy instytucjonalni traktują korekty cenowe jako strategiczne okazje do wejścia. Strategy kontynuowało zakupy podczas korekty rynkowej, nabywając 220 BTC 13 października i 168 BTC 20 października, co daje łącznie 388 BTC w ciągu tygodnia. Pokazuje to, że inwestorzy instytucjonalni mocno wierzą w długoterminową wartość Bitcoina, niezależnie od krótkoterminowych wahań.

Dane on-chain sygnalizują przegrzanie, fundamenty bez zmian

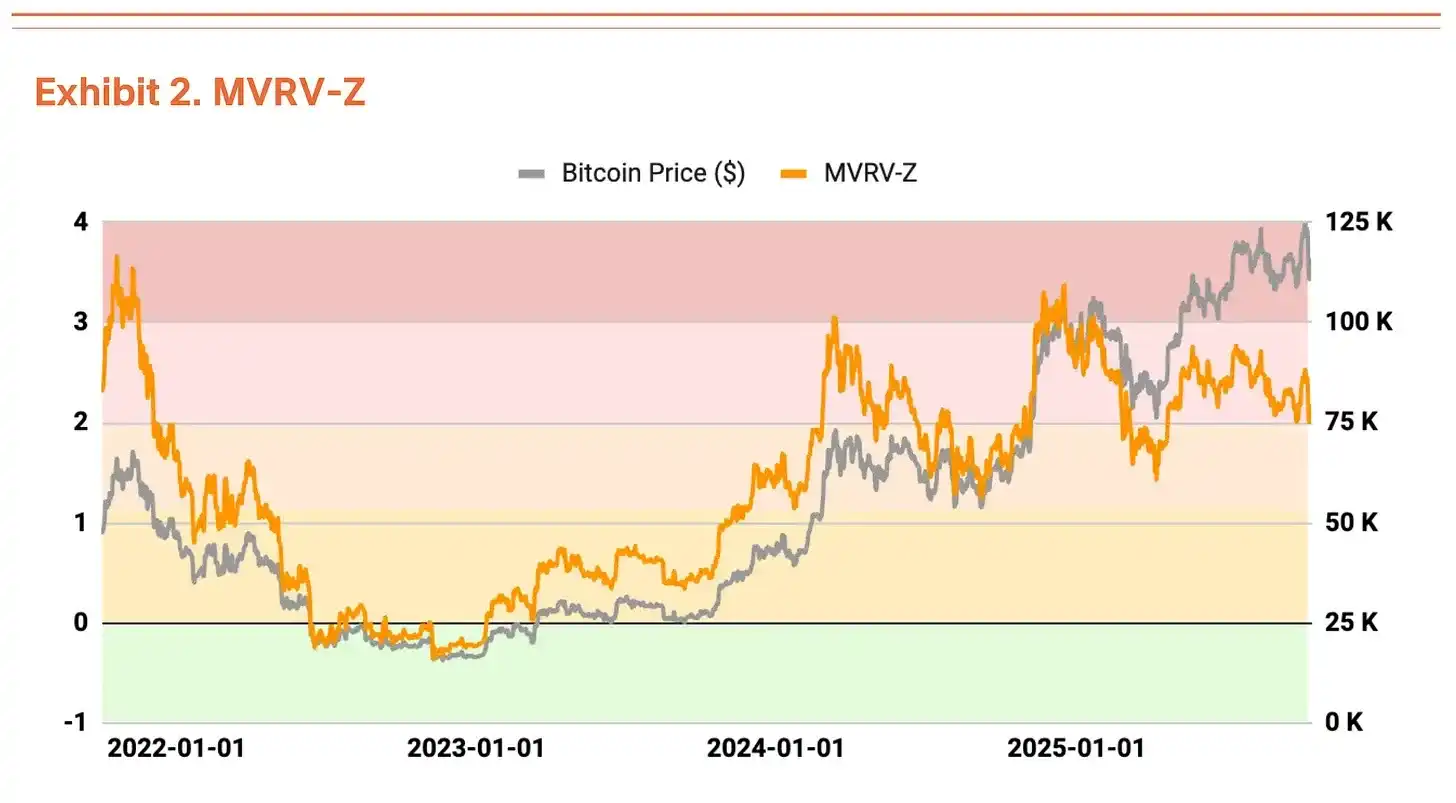

Analiza on-chain ujawniła pewne oznaki przegrzania, choć wycena nie budzi jeszcze niepokoju. Wskaźnik MVRV-Z (Market Value to Realized Value) znajduje się obecnie w strefie przegrzania na poziomie 2,31, ale ustabilizował się w porównaniu do ekstremalnych poziomów z lipca i sierpnia (Wykres 2).

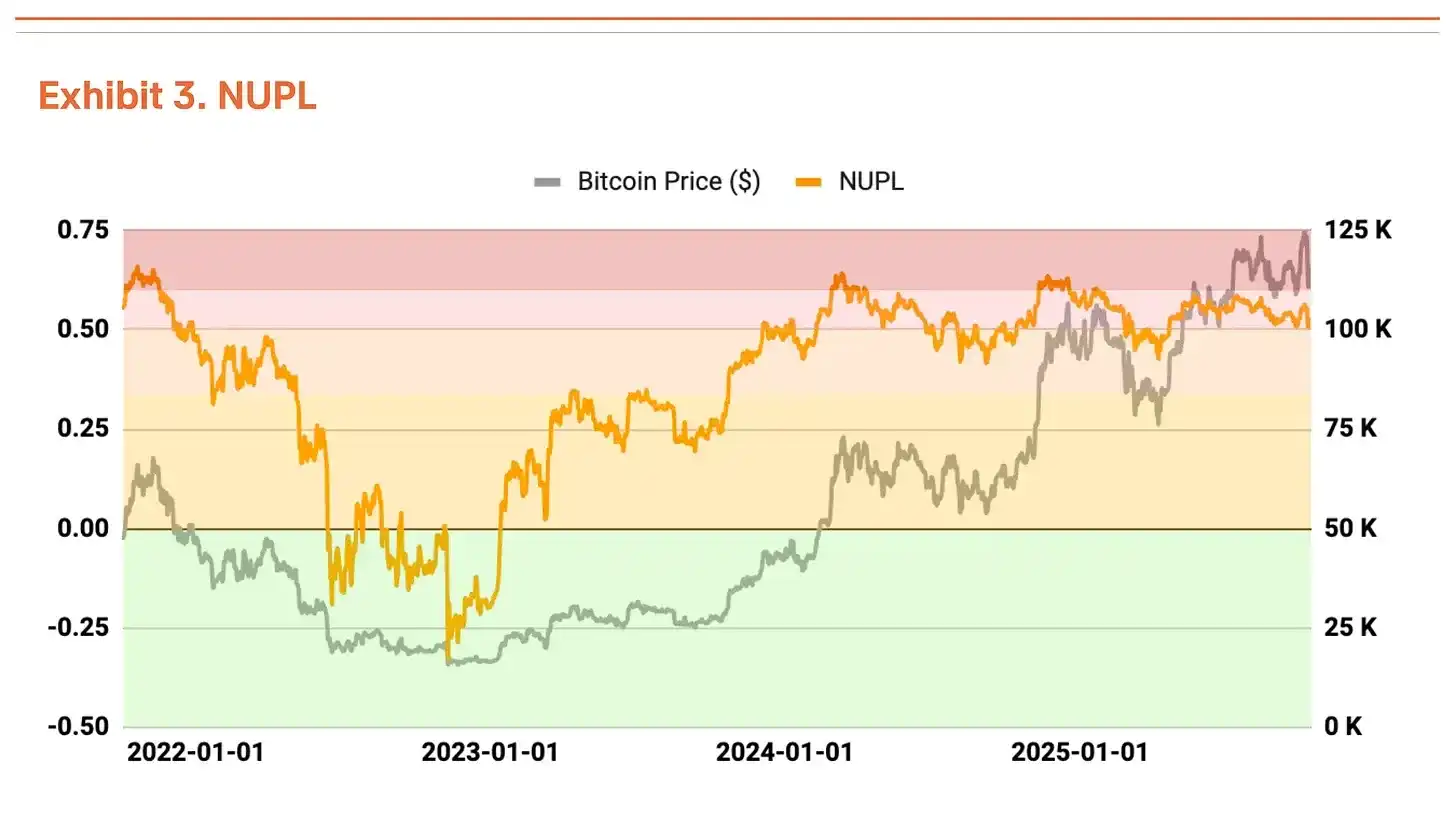

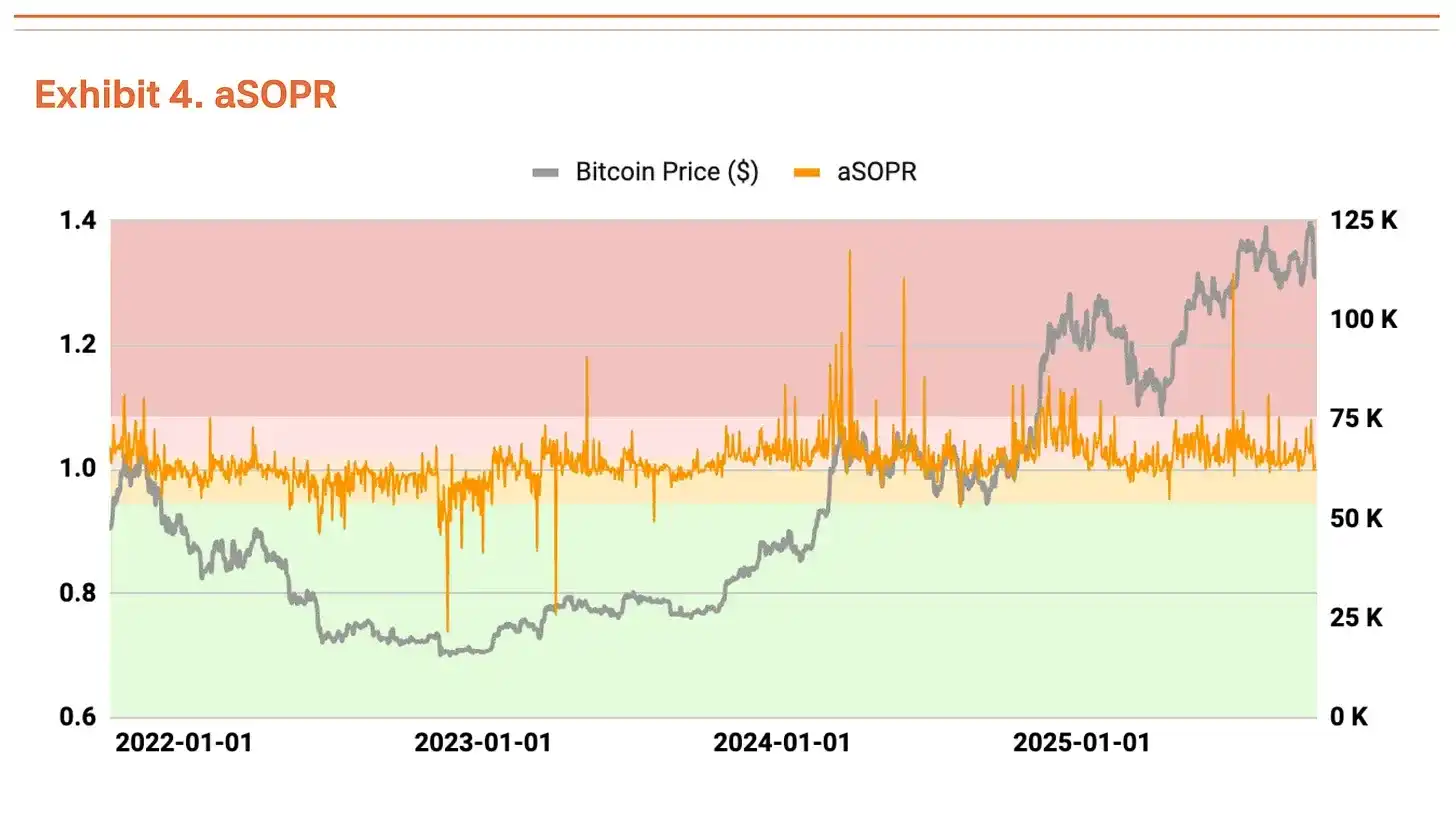

Wskaźnik Net Unrealized Profit/Loss Ratio (NUPL) również wskazuje na strefę przegrzania, ale sytuacja uległa poprawie w porównaniu do wysokich niezrealizowanych zysków w drugim kwartale (Wykres 3). Skorygowany SOPR (aSOPR) odzwierciedla zrealizowane zyski/straty inwestorów, a wskaźnik jest bardzo bliski wartości równowagi 1,03, co nie budzi niepokoju (Wykres 4).

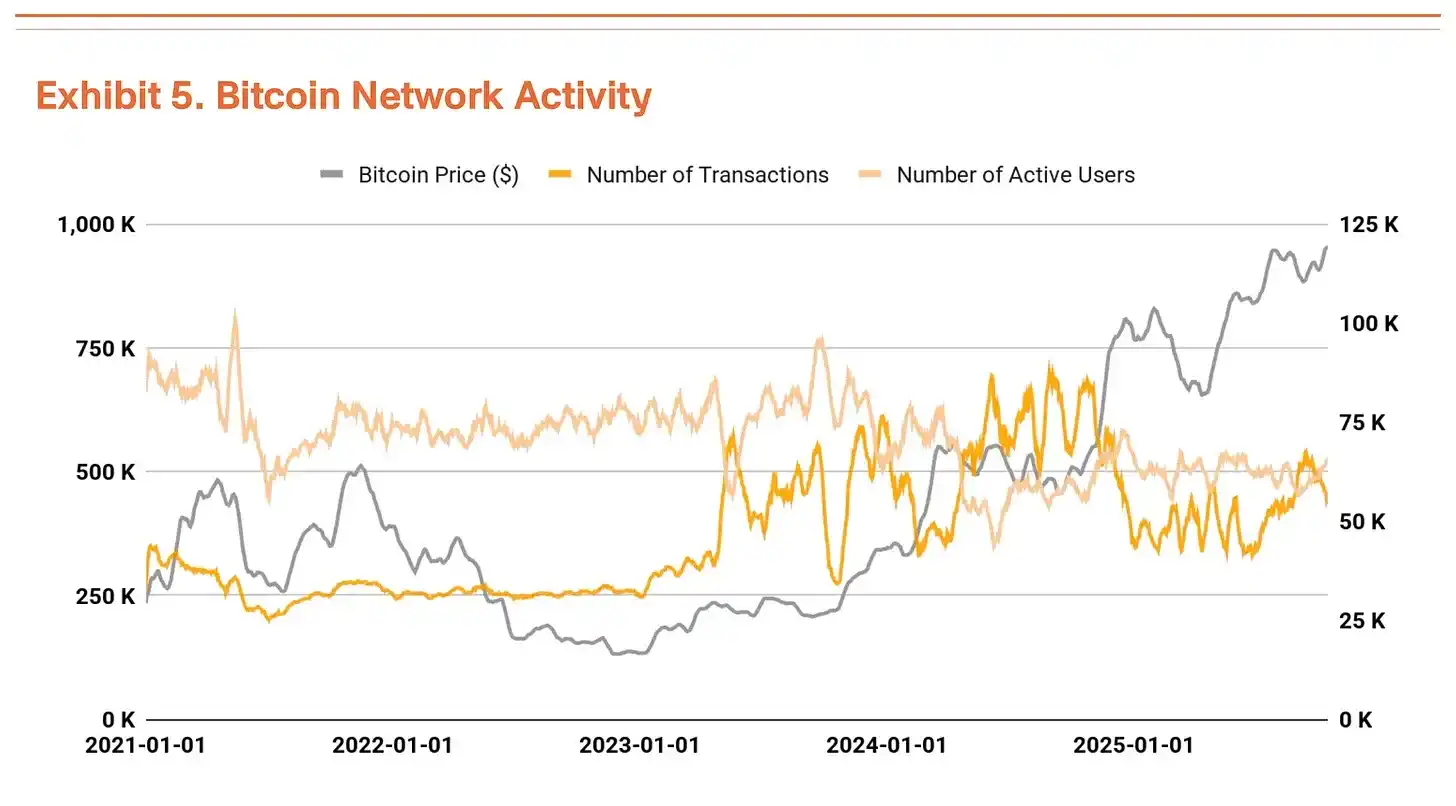

Liczba transakcji Bitcoina i aktywnych adresów pozostaje na podobnym poziomie jak w poprzednim kwartale, co wskazuje na tymczasowe spowolnienie dynamiki wzrostu sieci (Wykres 5). Tymczasem całkowity wolumen transakcji rośnie. Spadek liczby transakcji przy jednoczesnym wzroście wolumenu sugeruje, że większe kwoty są przesyłane w mniejszej liczbie transakcji, co oznacza wzrost przepływów dużych funduszy.

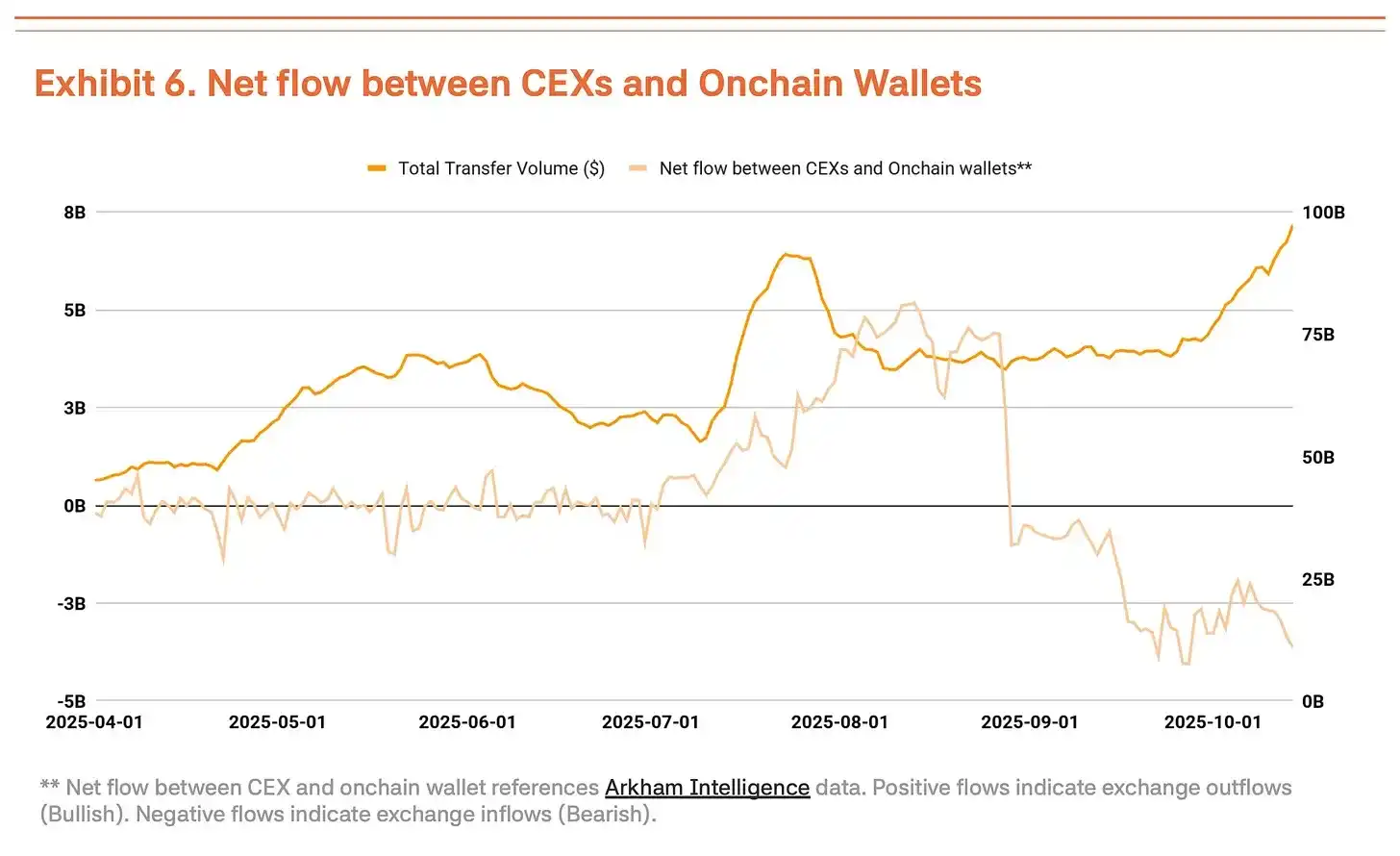

Nie możemy jednak po prostu interpretować wzrostu wolumenu transakcji jako pozytywnego sygnału. Ostatnio wzrosły napływy na scentralizowane giełdy, co zwykle wskazuje, że posiadacze są gotowi do sprzedaży (Wykres 6). W sytuacji, gdy podstawowe wskaźniki, takie jak liczba transakcji i aktywnych adresów, nie uległy poprawie, wzrost wolumenu transakcji najprawdopodobniej odzwierciedla krótkoterminowe przepływy kapitału i presję sprzedażową w środowisku wysokiej zmienności, a nie wzrost rzeczywistego popytu.

Krach z 11 października dowodzi przejścia rynku na przewagę instytucji

Krach z 11 października na scentralizowanych giełdach (spadek o 14%) udowodnił, że rynek Bitcoina przeszedł od dominacji inwestorów detalicznych do przewagi instytucji.

Kluczowe jest to, że reakcja rynku była zupełnie inna niż wcześniej. W podobnym środowisku pod koniec 2021 roku panika na rynkach zdominowanych przez detalistów rozprzestrzeniła się, prowadząc do kolejnego krachu. Tym razem skala spadku była ograniczona. Po masowej likwidacji inwestorzy instytucjonalni kontynuowali zakupy, co wskazuje na ich zdecydowaną obronę dolnych poziomów rynku. Co więcej, instytucje wydają się postrzegać to jako zdrową fazę konsolidacji, pomagającą złagodzić nadmierny popyt spekulacyjny.

W krótkim terminie kaskadowe wyprzedaże mogą obniżyć średnią cenę zakupu dla inwestorów detalicznych i zwiększyć presję psychologiczną, potencjalnie potęgując zmienność z powodu osłabienia nastrojów rynkowych. Jednak jeśli inwestorzy instytucjonalni będą nadal wchodzić podczas okresu konsolidacji, ta korekta może położyć podwaliny pod kolejny trend wzrostowy.

Cel cenowy podniesiony do 200 000 dolarów

Korzystając z naszej metody TVM do analizy trzeciego kwartału, określiliśmy neutralną cenę referencyjną na poziomie 154 000 dolarów, co stanowi wzrost o 14% w porównaniu do 135 000 dolarów z drugiego kwartału. Na tej podstawie zastosowaliśmy -2% korektę fundamentalną i +35% korektę makroekonomiczną, co daje cenę docelową 200 000 dolarów.

Korekta fundamentalna -2% odzwierciedla tymczasowe spowolnienie aktywności sieci i wzrost depozytów na scentralizowanych giełdach, wskazując na krótkoterminową słabość. Korekta makroekonomiczna pozostaje na poziomie 35%. Globalna ekspansja płynności i napływy instytucjonalne trwają, a łagodne stanowisko Fed stanowi silny katalizator dla rajdu w czwartym kwartale.

Krótkoterminowa korekta może być napędzana oznakami przegrzania, ale jest to część zdrowej fazy konsolidacji, a nie odwrócenia trendu czy zmiany percepcji rynku. Cena referencyjna nadal rośnie, co wskazuje na stały wzrost wartości wewnętrznej Bitcoina. Pomimo tymczasowej słabości, średnio- i długoterminowe perspektywy wzrostowe pozostają solidne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

[Angielski długi tweet] Deklaracja prywatności: Jak technologia zero-knowledge przebudowuje Internet

[Wersja angielska na Twitterze] Dogłębna analiza ataku na Balancer V2: mechanizm luki, kroki ataku i wnioski

Balancer zidentyfikował błąd zaokrąglania jako główną przyczynę wielołańcuchowego ataku na DeFi

Balancer opublikował wstępny raport dotyczący ataku z 3 listopada, w wyniku którego z Composable Stable Pools na różnych sieciach wyprowadzono miliony dolarów w aktywach. Protokół wskazał na błąd zaokrąglania w logice swapów, który został wykorzystany przez atakujących do manipulowania saldami puli i wyciągnięcia wartości.

Burmistrz Miami Francis Suarez twierdzi, że jego pensja w bitcoinie wzrosła o 300%