Ulat sa Macro ng Crypto Market: Ang pagsasara ng pamahalaan ng US ay nagdulot ng pagliit ng liquidity, nagdadala ng estrukturang pagbabago sa crypto market

Noong Nobyembre 2025, ang crypto market ay nasa isang estruktural na turning point. Ang government shutdown sa Estados Unidos ay nagdulot ng pagliit ng liquidity, kung saan humigit-kumulang 200 billions USD ang naalis mula sa market, na nagpapalala sa kakulangan ng pondo sa risk capital market. Dahil dito, hindi maganda ang macro environment.

Orihinal na Pamagat: 《火币成长学院|加密市场宏观研报:美国政府停摆导致流动性收缩,加密市场迎结构化转折》

Pinagmulan: Huobi Growth Academy

Buod

Noong Nobyembre 2025, ang crypto market ay nasa isang estruktural na turning point: Matapos ang fiscal tightening at peak ng interest rates, bumalik ang liquidity sa pribadong sektor, tumindi ang pagkakaiba-iba ng risk assets, at dahil sa government shutdown ng US, ang Treasury General Account (TGA) ay naging one-way in lamang, tumaas ang balanse mula humigit-kumulang $800 bilyon patungong higit sa $1 trilyon, na katumbas ng pag-withdraw ng halos $200 bilyon na liquidity mula sa merkado, na nagpapalala sa kakulangan ng pondo sa banking system. Ang BTC ay nagsilbing matatag na collateral layer, ang ETH bilang settlement hub; ang karagdagang pondo ay dumadaloy sa L2, AI/Robotics/DePIN/x402, InfoFi, DAT, at Memecoin sa pamamagitan ng "narrative × technology × distribution". Ang kabuuang market cap ay bumaba at ang fear index ay mababa, na nagpapahiwatig ng mid-term rotation at value positioning zone. Ang pangunahing mga panganib ay regulatory uncertainty, on-chain complexity at multi-chain fragmentation, information asymmetry, at internal competition ng sentiment. Sa susunod na 12 buwan, ito ay isang "structural bull" sa halip na isang full-blown bull, at ang susi ay nasa mechanism design, distribution efficiency, at attention operation; dapat samantalahin ang early distribution at execution loop, at bigyang prayoridad ang disciplined allocation sa paligid ng AI×Crypto, DAT, at iba pang long-curve themes.

I. Pangkalahatang-ideya ng Makroekonomiya

Noong Nobyembre 2025, ang global crypto market ay nasa isang estruktural na turning point: hindi ito isang bagong bull run na all-out, at hindi rin ito isang passive defense sa isang downtrend abyss, kundi isang mahalagang window ng "paglipat mula sa hype patungo sa tunay na teknolohiya, mula sa purong spekulasyon patungo sa estruktural na partisipasyon". Ang nagtutulak ng pagbabagong ito ay hindi isang solong presyo o polisiya, kundi ang kabuuang pagbabago ng macro paradigm. Sa nakaraang dalawang taon, unti-unting humina ang total demand management na pinangungunahan ng fiscal expansion sa post-pandemic era, ang monetary policy tightening cycle ay umabot na sa rurok, humina ang direktang impluwensya ng gobyerno sa liquidity, at muling nakuha ng pribadong sektor ang pangunahing papel sa capital allocation. Nagsimula nang makaapekto sa asset pricing ang re-evaluation ng bagong tech narratives at production functions. Ang focus ng policy ay lumipat mula sa "subsidies at transfer payments na nagtutulak ng nominal demand" patungo sa "efficiency at technological progress na nagtutulak ng potential growth". Sa transisyong ito, handang magbayad ng premium ang merkado para sa assets na may "verifiable cash flow at technology expansion curve", habang mas maingat naman ito sa mga asset na "high leverage, cyclical, at umaasa lang sa valuation expansion".

Ayon sa pinakabagong datos, ang kabuuang market cap ng crypto ay nasa $3.37T, bumaba mula sa dating mataas na antas, na nagpapakita ng pansamantalang pag-atras ng pondo at pagbaba ng risk appetite; dagdag pa ang fear index na nasa 20 (takot), na nagpapahiwatig ng mahina ang sentiment. Sa kabuuan, ang merkado ay nasa mid-term pullback sa loob ng long-term uptrend: nananatili pa rin ang uptrend mula 2023–2025, ngunit dahil sa macro uncertainty, profit-taking, at liquidity tightening, pumasok ang merkado sa consolidation at digestion phase. Sa pangkalahatan, hindi pa masama ang trend, malamig ang sentiment, at nasa "fear pullback zone", na mas kahalintulad ng rotation at divergence phase sa loob ng bull market.

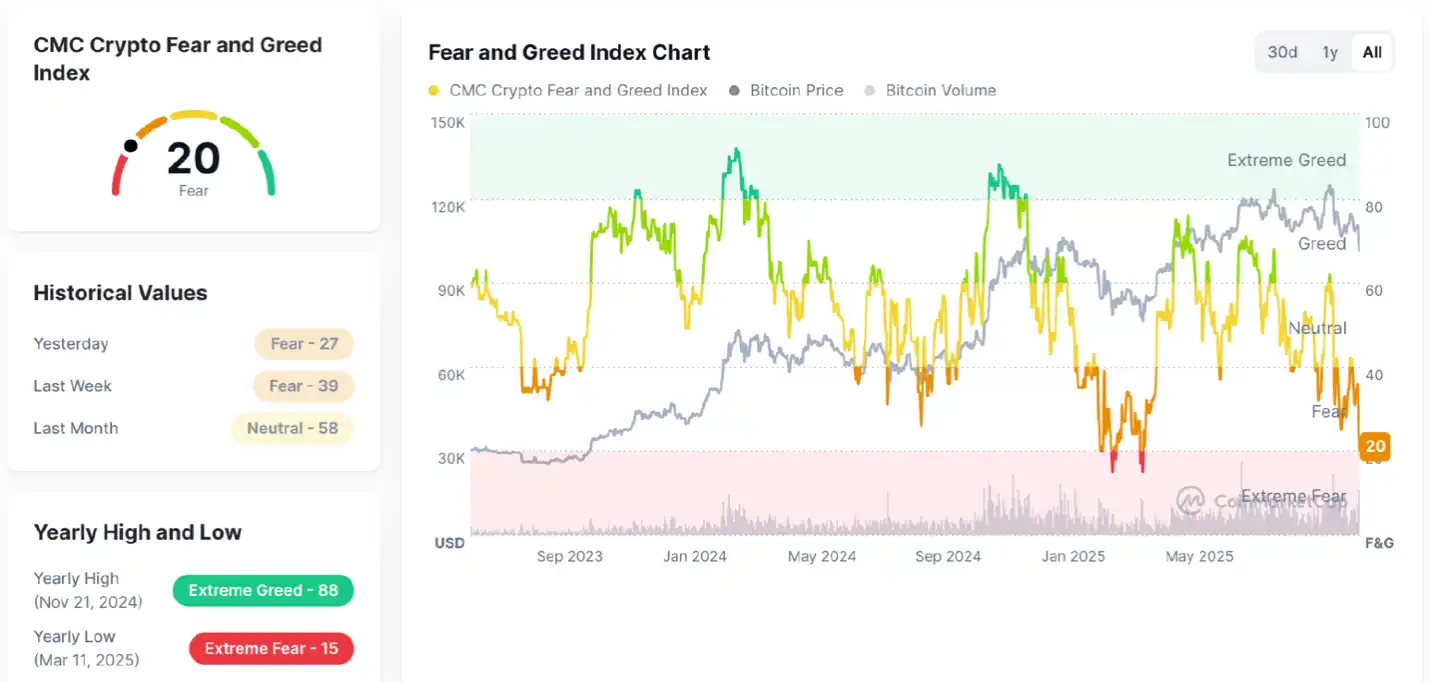

Ang kasalukuyang crypto market sentiment index (Fear & Greed Index) = 20, nasa malinaw na fear zone, at patuloy na humihina kumpara sa nakaraang linggo at buwan. Makikita sa chart: Ang presyo ng Bitcoin ay bumaba mula sa mataas nitong antas nitong mga nakaraang buwan, ang market sentiment ay mabilis na lumipat mula "greed" patungong "fear", kasabay ng pagbaba ng trading volume, na nagpapakita ng pag-aalinlangan ng pondo at pagbaba ng risk appetite. Ngunit ang zone na ito ay tumutugma rin sa historical mid-term bottoms o value positioning zones—mas masama ang sentiment, mas malamang na magsimulang mag-accumulate ang long-term capital. Sa madaling salita: short-term pessimism, heightened volatility; pero sa medium-to-long term, para sa contrarian capital, ang fear zone ay kadalasang nagbubunga ng oportunidad.

Mula sa macroeconomic na background, halimbawa sa US, matapos ang aggressive rate hikes ng Federal Reserve mula 2023–2025, bagama't hindi pa bumabalik sa long-term anchor ang inflation, humina na ang marginal stickiness ng core prices, at ang supply-side repair at inventory cycle downturn ay nagtulak ng structural easing ng inflation. Ang policy communication ay unti-unting lumipat mula sa "higher for longer" na matigas na signal patungo sa "data-dependent wait-and-see—mild easing" path, at ang interest rate expectations curve ay lumuwag pababa. Kasabay nito, ang US Treasury ay nagsagawa ng "secondary correction" sa aftermath ng pandemic-era large deficits at short-duration debt issuance: mas mahigpit na budget constraint, optimized maturity structure, at marginal reduction ng subsidies at transfers, na nangangahulugang bumabalik ang liquidity mula public sector patungo sa private sector, ngunit hindi ito unconditional flooding, kundi pumapasok sa mas efficient at growth-oriented asset classes sa pamamagitan ng market-based credit at risk premium redistribution. Sa kabilang banda, ang US government shutdown ay lumikha ng historical record, at dahil dito, ang Treasury General Account (TGA) ay naging one-way in lamang, tumaas ang balanse mula $800 bilyon patungong higit $1 trilyon, na katumbas ng pag-withdraw ng halos $200 bilyon na liquidity mula sa merkado, na nagpapalala sa kakulangan ng pondo sa banking system. Ito ang dahilan kung bakit ang high-leverage cyclical assets sa tradisyonal na merkado ay under pressure, habang ang underlying tech, AI chain, at digital infrastructure ay tumatanggap ng mas mataas na "valuation tolerance": ang una ay umaasa sa low interest rates at high nominal demand tailwinds, ang huli ay umaasa sa production function improvement at total factor productivity leap, kaya ang benepisyo ay lumilipat mula sa "price-driven" patungo sa "efficiency-driven".

Ang ganitong macro switch ay nagpapakita ng structural differentiation sa risk assets: Sa isang banda, naroon pa rin ang tail effect ng high interest rates, hindi pa bumababa sa extreme low ang credit spreads, at ang pondo ay nananatiling malayo sa mga asset na walang earnings support, hindi tiyak ang future cash flow, at mataas ang leverage. Sa kabilang banda, ang mga sektor na may visible cash flow, high demand elasticity, at aligned sa technology curve ay nakakatanggap ng active allocation ng pondo. Sa crypto assets, ito ay mula sa dating "Bitcoin unilateral bloodsucking rally" na single-core logic, patungo sa "Bitcoin stability—capital sinking—accelerated narrative rotation" na multi-core logic. Sa pagtaas ng institutional holdings ng Bitcoin, pag-improve ng spot ETF channels, at optimization ng on-chain derivatives structure, bumaba ang volatility nito at unti-unting ginagampanan ang papel ng "risk-free collateral base": hindi ito absolute risk-free, kundi "deepest liquidity, most transparent trading, at most stable cross-cycle collateral" sa buong merkado. Ang Ethereum ay hindi nagkaroon ng kaparehong explosive rally gaya ng Bitcoin, ngunit ang systemic importance nito sa settlement layer at developer ecosystem ay nagbigay dito ng papel bilang "risk liquidity funnel"—kapag tumaas ang risk appetite ng merkado, hindi na nananatili ang pondo sa large caps, kundi dumadaan sa ETH at L2 patungo sa mas maagang stage, mas elastic na ecosystem assets. Kaya, ang pinaka-kapansin-pansing structural trend ngayong Nobyembre ay maaaring ibuod sa tatlong inequality: rotation > clustering, active participation > passive holding, hot spot capture > large cap waiting. Ang behavior ng pondo ay mula "waiting for opportunity" patungo sa "organized pursuit", at ang susi sa trading ay mula "value mining" patungo sa "narrative identification + liquidity tracking + mechanism anticipation".

Sa lahat ng narratives, ang mga track na sabay na nakakatugon sa "technology-driven at attention momentum" ay nakakatanggap ng pinakamaraming incremental capital: Layer-2, dahil sa high launch density, cost advantage, at incentive design, ay naging pinaka-epektibong "innovation distribution channel"; AI/Robotics/DePIN, dahil sa koneksyon nito sa real-world production function at machine economy (M2M) closed loop, ay may mas mataas na "curve convexity" sa early stage; InfoFi, bilang financialization ng knowledge at data value, ay sumusunod sa "attention as scarce resource" rule ng panahon; Memecoin ay ang ultimate expression ng "attention monetization", na may napakababang friction cost para sa mabilis na monetization ng sentiment at social capital; NFT-Fi ay lumipat mula sa "avatar hype" patungo sa mas practical na paradigm ng "on-chain rights at cash flow", na nagpapalaya ng bagong collateral, rental, at revenue-sharing scenarios gamit ang financial structuring tools. Ang common core ng mga direksyong ito ay ang "apat na lakas": attention, developer contribution, incentive mechanism, at narrative consistency—ang attention ay nagbibigay ng visibility at relay ng chips, ang developer contribution ay nagtatakda ng sustainability ng supply curve, ang incentive mechanism ay nagso-solve ng cold start sa early expansion, at ang narrative consistency ay nagpapababa ng discount rate sa pamamagitan ng pag-align ng expectations at realization path.

Sa mas macro na pananaw, ang mid-to-long term return space ng traditional financial assets ay limitado sa dalawang aspeto: una, bagama't naabot na ang peak ng government bond yields, nananatili pa rin itong mataas, na nagpapaliit ng valuation elasticity ng equity assets; pangalawa, ang global actual growth momentum ay mas mahina kaysa sa nakaraang cycle, kaya ang corporate earnings expansion ay mas nakadepende sa efficiency kaysa sa price. Sa paghahambing, ang bentahe ng Crypto ay nasa "sabay na cycle ng technology at financial innovation": Sa isang banda, ang on-chain infrastructure ay nag-improve mula performance, fees, hanggang development tools, na nagpapababa ng marginal cost at trial radius ng applications; sa kabilang banda, ang tokenization mechanism at incentive engineering ay nagbibigay ng "capital—user—developer" consensus coordinator, kaya ang cold start problem ng internet era ay nagkakaroon ng measurable, iterative, at distributable solution on-chain. Sa madaling salita, ang risk compensation ng crypto assets ay hindi na lang driven ng volatility at leverage, kundi mas nakadepende sa "kung paano maiko-convert ang attention, data, at computing power sa realizable cash flow sa pamamagitan ng mechanism design". Kapag ito ay pinagsama sa structural release ng macro liquidity, ang risk-adjusted return curve ng Crypto ay nagpapakita ng relative advantage kumpara sa traditional assets.

Sa monetary environment, ang merkado ay dumadaan mula sa "nominal easing expectations" patungo sa "actual neutrality" at pagkatapos ay sa "structural partial easing". Hindi na one-way tightening ang policy rate direction, mas refined na ang government bond supply structure, ang marginal improvement ng credit conditions ay nagpapababa ng private financing costs, nababawasan ang refinancing pressure ng existing assets, at ang tech at innovation chain ay nagiging pangunahing beneficiary ng capital return. Ang rhythm na ito ay nangangahulugan na ang Crypto ay pumapasok sa early-to-mid stage ng "risk appetite recovery"—hindi tulad ng dati na umaasa lang sa quantitative easing para sa mabilis na rally, ang cycle na ito ay mas kahalintulad ng "technology progress + narrative evolution + mechanism optimization" na sabay-sabay na nagtutulak: hindi ito "one big surge", kundi "multi-core driven, staged advancement". Kaya, ang pinaka-obvious na market manifestation ay hindi "Bitcoin solo surge", kundi "BTC stabilizing the base, ETH maintaining the hub, L2/AI/InfoFi/NFT-Fi/Memecoin rotating in groups". Sa ganitong setup, "early positioning—partial realization—rotation again" ang main theme, at ang clustering logic ng "holding one track forever" ay nawawala na ang bisa, kaya kailangan ng capital ang "fight with what you earn" strategy capability.

Sa kabuuan, ang macro transmission chain sa phase na ito ay maaaring ilarawan bilang: fiscal tightening at deficit management → liquidity returning to private sector → downward interest rate expectations at credit condition repair → capital preference for "efficiency and curve convexity" → higher discount rate tolerance for technology narratives → crypto market shifting from single-core to multi-core → structural rotation as the main driver. Sa punto ng Nobyembre, ang aming assessment ay: hindi pa ganap na lumilipat sa easing ang global macro, ngunit ang structural incremental liquidity ay pinapalaya na, at kasabay ng critical breakthroughs sa technology cycle at maturity ng distribution mechanisms, ang crypto assets ay lumilipat mula sa "single market driven" patungo sa "multiple narratives coexisting" na mid-term pattern, na may tipikal na feature na "local bull, structural bull"—ang sustainability nito ay hindi nakadepende sa weekly chart ng isang asset, kundi sa mutual validation ng maraming subsystems sa ecosystem: developer retention at toolchain improvement validate supply, user growth at fee curve validate demand, incentive budget at governance improvement validate mechanism, at cross-chain settlement at compliance channels validate funding source. Sa patuloy na positive feedback ng mga variable na ito, mas healthy, mas diversified ang market, at mas nangangailangan ng professional at disciplined "active participation".

Kaya, ang susi sa phase na ito ay hindi ang hulaan kung "alin ang susunod na sumisikat na coin", kundi ang magtayo ng "macro—narrative—mechanism—liquidity—distribution" na integrated framework: tukuyin ang directional changes ng interest rates at deficits sa macro level, suriin kung aligned ang technology curve at demand side sa narrative level, i-audit ang sustainability ng incentive design sa mechanism level, subaybayan ang real migration ng fees, market making, at social flows sa liquidity level, at i-assess ang combined efficiency ng airdrop—leaderboard—points—NFT-Fi—social media matrix sa distribution level. Sa ilalim lamang ng closed-loop framework, ang tatlong inequalities na "rotation > clustering, active > passive, hot spot > large cap" ay hindi magiging slogans lang, kundi magiging executable, trackable, at reusable strategy methodology.

II. Track Analysis at Macro Outlook

Sa pagpasok ng 2025–2026, tahimik nang nagbago ang pangunahing driving force ng crypto market. Ang interest rates at macro variables ay nananatiling base beta ng market, ngunit ang tunay na pinagmumulan ng malaking excess returns ay lumipat mula sa "macro sentiment → asset pricing" patungo sa triple resonance ng "narrative × technology × distribution mechanism". Ang bagong cycle ay may features na mabilis na evolution ng technology base, pinaikling narrative propagation chain, at mas decentralized na capital distribution, kaya nagdudulot ng unprecedented price elasticity at rotation speed. Sa ganitong background, ang Memecoin, AI×Robotics×DePIN×x402, InfoFi, at DAT (digital asset treasury-type quasi-listed companies) ang magiging pinaka-tiyak na main themes sa susunod na 6–18 buwan.

Kumpara sa mga nabanggit na tactical tracks, ang AI×Robotics×DePIN×x402 ay kumakatawan sa pinaka-tiyak na technology mainline ng bagong cycle, na magbubunsod ng long-term trend na katulad ng Bitcoin noon. Ang value ng AI ay hindi lang nakapaloob sa cognition, kundi sa pagiging economic agent nito sa production system. Kapag ang AI models ay naging autonomous agents na kayang magsagawa ng tasks, mag-sign ng transactions, mag-settle, at mag-maintain ng sarili on-chain, magiging economic units ang machines, kaya mabubuo ang "machine→machine (M2M)" economic structure. Nagbibigay ang blockchain ng identity, settlement, at incentive system para sa machines, kaya nagkakaroon sila ng karapatang lumahok sa economic cycle. Ang kahalagahan ng x402 ay nasa paglikha ng automated payment at settlement infrastructure para sa internet natives, na nagpapahintulot sa AI na mag-exchange ng value, kaya nagkakaroon ng machine wallets, on-chain rental markets, robot asset rights, automated yield, at iba pang bagong asset forms. Sa kasalukuyan, napaka-early stage pa nito, hindi pa tiyak ang business models, ngunit dahil dito, malaki ang expectation gap, kaya ito ang pinaka-potential na "technology×finance" intersection sa susunod na ilang taon. Ang mga pangunahing asset tulad ng CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, atbp., ay nakatuon sa machine identity, computing power incentives, at AI agent economy.

Ang AI×Crypto ay hindi talaga apektado ng regulatory cycle, dahil driven ito ng technology expansion, hindi ng policy will. Ibig sabihin, magiging structural trend ito na katulad ng "internet birth" o "smartphone adoption". Kasabay nito, ang InfoFi (knowledge finance) ay nagiging pinaka-creative narrative ng bagong cycle. Hindi lang ito simpleng "pagbebenta ng impormasyon", kundi ang pag-convert ng knowledge contribution, validation, at distribution sa measurable at incentivized economic behavior. Sa tradisyonal na internet, ang economic returns ng information ay kadalasang napupunta sa platform, ngunit sa InfoFi, ang contributors, validators, at distributors ay lahat may share, kaya nabubuo ang "three-way win" structure. Ang core mechanism nito ay: contribution (Create) → validation (Validate) → ranking (Rank) → reward (Reward). Kapag na-express ang value on-chain, nagiging tradable at composable asset form ito, kaya lumilitaw ang Crypto version ng TikTok (traffic) × Bloomberg (analysis) × DeFi (incentive) na bagong market structure. Sinusolusyunan nito ang high noise at incentive distortion ng Web2, at binubuksan ang posibilidad na lahat ng analysts, judges, at organizers ay kumita. Mga tipikal na platform ay wallchain, xeetdotai, Kaito, cookie3, atbp., na ginagawang "public digital rights" ang information mula sa "private intellectual asset", kaya dapat tutukan ang narrative intersection na ito.

Partikular na dapat bigyang-diin ang DAT (Digital Asset Treasury) direction, na kilala rin bilang "Crypto-equity" track, at magiging isa sa mga structural investment themes sa susunod na 6–18 buwan. Ang core logic ng DAT ay hindi nakadepende sa business operations, kundi sa paggamit ng listed company shell + crypto asset holdings para i-import ang on-chain asset valuation sa traditional capital market. Ang prinsipyo nito ay: ang kumpanya ay maglalagay ng cash assets sa BTC, ETH, SOL, SUI, at iba pang mainstream crypto assets, at pamamahalaan ang asset value sa pamamagitan ng holdings market value, staking income, at derivatives strategy, at i-reflect ang market value sa stock price ng kumpanya, kaya nabubuo ang "on-chain asset → secondary stock market" cross-market price transmission. Ang MSTR (MicroStrategy) ang unang halimbawa, at simula 2025, ang SUI treasury company SUIG ang magiging bagong representative, na may hawak na higit sa 100 million SUI, market value na $300–400 milyon, at gumagamit ng "listed company + treasury strategy" na pinagsama sa ecosystem narrative para magbigay ng bagong asset allocation method sa investors. Ang advantage ng DAT ay: una, nagbibigay ito ng compliant bridge para sa traditional funds na pumasok sa crypto market; pangalawa, naipapasa nito ang Crypto Narrative sa TradFi pricing system, kaya nabubuo ang "Web3 asset → Nasdaq consensus" na bagong two-way capital cycle. Sa susunod na 6–18 buwan, ang DAT ay iikot sa "SUI, SOL, at AI Narrative", na may potential sa treasury structure optimization, staking income growth, asset diversification (BTC, ETH), at L1/L2 strategy synergy. Ang ganitong asset ay may "long ecosystem + long token + long risk premium" composite attribute, kaya napaka-powerful na bagong capital tool.

Sa kabuuan, ang pangunahing tema ng crypto market sa hinaharap ay "narrative rotation × distribution efficiency × execution capability". Nagbibigay ang Memecoin ng high-frequency alpha, ang AI×Crypto ay nagbibigay ng long-term beta na may structural alpha, ang InfoFi ay nire-restructure ang value capture mechanism, at ang DAT ay nagtatayo ng capital bridge sa pagitan ng Web3 at traditional finance. Ang panalo sa bagong cycle ay hindi para sa "pinakamaramig alam", kundi para sa "nakakumpleto ng cycle mula cognition → participation → distribution → reinvestment". Ang information ay hindi asset, execution at circulation ang tunay na asset. Ang tunay na growth model ay ang patuloy na partisipasyon sa early stage, pag-bind sa distribution system, at pag-complete ng capital compounding sa narrative cycle. Sa susunod na 6–18 buwan, lilipat ang crypto market mula "macro-driven" patungo sa "technology at narrative-driven". Hindi ito cycle na kailangan lang ng patience, kundi cycle na kailangan ng action. Narrative × Technology × Distribution ang huhubog sa susunod na henerasyon ng winners, at nagsimula na ang acceleration structure.

III. Mga Panganib at Hamon

Sa kabuuan ng susunod na taon, bagama't malinaw ang structural opportunities sa crypto market, nananatili pa rin ang mga hindi maiiwasang external risks at systemic challenges sa macroeconomic environment; ang mga variable na ito ay hindi lang nagtatakda ng pace ng liquidity release, kundi malalim ding nakakaapekto sa narrative strength, asset valuation, at hangganan ng industry expansion. Ang pinakamalaking uncertainty ay mula sa regulation, on-chain operational complexity, multi-chain fragmentation, user cognitive cost, narrative rhythm, at information structure asymmetry, na may kasamang cycle mismatch ng institutions at retail, na bumubuo ng internal barrier sa strategy competition. Sa background ng long-term structural bull, hindi man nito tuluyang mapuputol ang trend, ngunit magtatakda ito ng steepness ng yield curve at volatility radius.

Ang regulation ay palaging pangunahing variable na nakakaapekto sa medium-to-long term resilience ng crypto assets. Bagama't naglabas na ng ilang positive signals ang US policy relaxation gaya ng spot ETF, nananatiling fragmented, multi-centered, at delayed ang regulatory framework, at hindi makasabay ang legislative effort sa asset scale growth. Para sa institutions, ang regulatory clarity ang nagtatakda ng allocation ceiling; para sa retail, ang regulatory direction ang nakakaapekto sa confidence at risk appetite. May friction pa rin sa US at Europe tungkol sa exchange regulation, anti-money laundering, custody norms, at DeFi compliance responsibility, at hindi madaling magkaroon ng unified approach sa short term, kaya maaaring magdulot ng local policy headwinds o disruptions. Sa kabilang banda, mas proactive ang Asian market sa licensing at regulatory sandbox, ngunit structurally ay nasa "increasing openness—regulatory testing—institutional caution—application exploration" cycle pa rin. Malamang na magpatuloy ang regulatory uncertainty sa pag-apekto sa cross-border capital flows, at panatilihin ang market pricing stratification sa pagitan ng "compliant assets—gray assets". Ibig sabihin, sa susunod na taon, bagama't hindi inaasahan ang systemic regulatory shock, ang gradual regulatory constraints ay magiging valuation suppressor, lalo na para sa high-volatility, untraceable, at walang clear structural yield na assets.

Ang on-chain operational complexity ay hadlang din sa mass adoption. Bagama't malaki na ang improvement ng development tools at user experience sa nakaraang dalawang taon, marami pa ring steps at barriers sa on-chain interaction: signing, authorization, cross-chain, gas management, at risk assessment ay kailangan pa ring maintindihan ng user; kahit na may improvements sa wallet logic, hindi pa rin ito umaabot sa implicit process experience ng Web2. Para makapasok ang on-chain applications sa "internet-scale", kailangan ay seamless ang access para sa karamihan ng users, hindi lang para sa high-cognition group. Sa kasalukuyan, ang interaction ng wallets at protocols ay masyadong technical, at kailangan pa ring lampasan ang "wallet—signing—gas—risk—execution" na maraming steps, at anumang error ay maaaring magdulot ng loss, na hindi pa kayang sagutin ng existing protection systems. Sa madaling salita, ang operational complexity ay nagdudulot ng underestimation ng tunay na participant scale; kaya kahit malakas ang narrative, hindi agad naiko-convert ang real capital sa active users, kaya may "traffic—value" conversion bottleneck. Para sa project teams, ito ay limitasyon sa growth at distribution capability; para sa investors, ito ay delay factor sa narrative realization; para sa institutions, ito ay source ng compliance operation at user protection difficulty. Ang multi-chain parallelism ay nagpapabilis ng competition, ngunit nagpapabilis din ng fragmentation. Ang L2 boom ay nagdala ng ecosystem prosperity, ngunit nagdulot din ng dispersal ng capital at users sa iba't ibang execution environments, na may iba't ibang standards, hindi fully interoperable na data, at cross-chain asset bridge risks, na nagpapataas ng systemic uncertainty. Dahil fragmented ang liquidity, mahirap para sa single-chain ecosystem na magkaroon ng "scale—depth—innovation" acceleration loop, at ang cross-chain bridges ay nagdadala ng security gap. Karamihan sa malalaking hacking incidents nitong mga nakaraang taon ay may kaugnayan sa cross-chain components, kaya mahirap para sa institutions na gumamit ng cross-chain assets, at takot ang retail na mag-risk ng cross-chain liquidity migration, na nagdudulot ng structural inefficiency. Kasabay nito, ang multi-chain ay nagdudulot ng narrative overload, kaya hirap ang users na mabilis maunawaan ang tunay na relasyon ng "ecosystem—asset—mechanism", kaya nagkakalat ang attention, tumataas ang research cost, at lalong tumitindi ang information asymmetry.

Ang user cognitive cost ay nananatiling internal barrier sa industry development. Mula sa payment logic, asset management, risk model, incentive design, hanggang narrative judgment, hindi lang financial literacy ang kailangan sa crypto, kundi pati cryptography, game theory, at economic mechanisms. Kulang pa rin ang mature financial education at mechanism transparency sa industry, kaya karamihan ng participants ay pumapasok pa rin na may "speculative mindset", at hirap makabuo ng stable participation structure. Sa mabilis na narrative iteration, laging nahuhuli ang user education, kaya ang high-cognition participants ang nakikinabang, at ang low-cognition participants ay mas madaling maging liquidity exit point. Habang mas mabigat ang cognitive burden, mas malaki ang centralization risk. Hindi pantay ang distribution ng capital, kaya nagkakaroon ng barbell structure: isang dulo ay elite executors, isang dulo ay blind participants na kulang sa kaalaman, kaya hindi pantay ang distribution ng returns.

Ang maikling narrative cycles at matinding internal competition ng sentiment ay nagdudulot ng "ultra-short-term" tendency sa market. Sa mabilis na information transmission, mas mabilis ang narrative update kaysa sa totoong development ng projects, kaya nagkakaroon ng disconnect sa project value at price, at ang narrative peaks ay masyadong maagang nauubos ang expectations, kaya hirap itong maging long-term results. Napipilitan ang projects na habulin ang narrative para makakuha ng attention, at minsan ay nagbibigay ng high incentives para sa short-term activity, sa halip na magtayo ng structural value. Ang internal competition ng sentiment ay nagdudulot ng user behavior na mula "research—judgment—action" ay nagiging "herd—speculate—exit", kaya pulsed rotation ang market. Bagama't may short-term excess returns, sa long-term ay nakakasama ito sa developer ecosystem at capital accumulation, kaya naaapektuhan ang industry fundamentals. Ang unequal distribution ng alpha information ay isa sa pinaka-core na structural challenges ng industry. Transparent ang on-chain data, ngunit highly stratified ang information structure. Ang advanced players ay may access sa composite information gaya ng capital flows, incentive structure, distribution path, development progress, at social expectations, habang ang ordinary participants ay umaasa lang sa secondary transmission at social media noise. Sa pag-usbong ng points, airdrops, at leaderboard competition mechanisms, hindi lumiit kundi lumalim pa ang information asymmetry: mas mabilis ang on-chain capital flow, mas maaga ang positioning, at ang "research—participation—realization" chain ay laging nauuna. Ang mga nakakaintindi ng mechanism, may distribution strategy, at may insight sa capital structure ay mas malamang na makapasok habang nagsisimula pa lang ang project; habang ang ordinary users ay kadalasang nalalaman lang kapag malaki na ang narrative, kaya structurally disadvantaged. Kaya, ang information inequality ay hindi technical issue, kundi game theory issue, at patuloy pang lalala sa hinaharap.

Mas malalim na hamon ang "cycle mismatch" sa pagitan ng institutions at retail. Ang institutional capital ay mas gusto ang stable, safe, at sustainable cash flow; ang retail ay mas gusto ang volatility, narrative, at mabilis na realization. Dahil magkaiba ang behavior models nila, ang volatility structure ng market ay "long-short split": ang institutions ay nag-aallocate ng Bitcoin at iba pang collateral layer assets sa medium-to-long term, habang ang retail ay nagcha-chase ng L2, AI, memecoin, at emerging applications sa short-to-medium term. Hindi sila naghahabol ng parehong asset, mechanism, o timeline. Kapag nagbago ang macro liquidity, steady ang institutions sa pagbili habang madalas mag-exit ang retail, kaya hindi pantay ang returns; kapag mataas ang narrative, kadalasang hindi sumasali ang institutions, kaya bumabalik sa normal ang market. Sa ganitong structure, kung kulang sa strategy ang retail, madalas silang dehado.

Bumabalik sa mismong market, ang papel ng Bitcoin ay lumilipat mula "speculative asset" patungo sa "stable collateral layer". Hindi ito negatibong senyales ng pagbagal, kundi tanda ng maturity cycle: bumababa ang volatility, lumalalim ang liquidity, at tumataas ang institutional share, kaya mas malapit ang BTC sa "risk-free on-chain collateral" positioning, at ang long-term goal nito ay maging value anchor sa cross-ecosystem. Ang ETH ay may core settlement layer role sa structural growth, ngunit mahirap talunin ang high-momentum narratives; ang tunay na excess returns ay mula sa mas maagang stage, mas light structure, at mas mabilis na distribution tracks, kabilang ang L2 ecosystem, AI machine economy, short-cycle Memecoin, InfoFi, at NFT-Fi. Pumasok ang market sa structural bull, hindi full bull, at ang liquidity ay selective na lang, hindi na sabay-sabay na tumataas lahat ng assets; ibig sabihin, sa susunod na taon, lilipat ang competition mula "holding" patungo sa "track selection + rotation execution". Mas pipiliin ng capital ang mechanism design, liquidity distribution, attention structure, at real adoption, hindi lang produkto, whitepaper, o imagination. Narrative creates Liquidity, Liquidity brings Opportunity, at Opportunity lang ang pwedeng maging Alpha.

Sa madaling salita, ang narrative ay hindi ang layunin, kundi ang channel para pumasok ang liquidity sa mechanism; ang tunay na nagbibigay ng sustainable returns ay ang structural design, ecosystem accumulation, at user adoption synergy. Kaya, laging magkasama ang risk at opportunity. Patuloy na susubukin ng macroeconomic uncertainty ang endogenous resilience ng crypto industry. Ang mga tunay na nakakaintindi ng structure, may control sa liquidity, at may execution capability ang magiging panalo sa susunod na rotation cycle.

IV. Konklusyon

Noong Nobyembre 2025, ang crypto market ay nasa estruktural na turning point, ang US government shutdown ay nagdulot ng liquidity tightening, nag-withdraw ng halos $200 bilyon na liquidity mula sa merkado, at pinalala ang kakulangan ng pondo sa risk capital market, kaya hindi maganda ang macro environment. Sa kabilang banda, ang crypto market ay lumipat na mula sa "single-core driven" patungo sa "multi-line progress", pinalitan ng structural rotation ang all-out euphoria, at naging pangunahing pwersa ang narrative, mechanism, at distribution capability. Bagama't BTC pa rin ang base reserve, hindi na nito nag-iisa ang growth dividend; ang AI, L2, InfoFi, machine economy, at Memecoin ang nagdadala ng pangunahing elasticity, at ang focus ng market ay lumipat mula sa asset mismo patungo sa ecosystem, scenario, at distribution system. Ang AI, InfoFi, at Memecoin ang magiging pangunahing engine ng susunod na cycle. Sa susunod na tatlong taon, ang AI×Crypto, M2M machine economy, at knowledge finance ay bubuo ng bagong long-term growth logic. Ang panalo sa cycle na ito ay hindi nakadepende sa pinakamaagang information o pinakamalaking capital, kundi sa kakayahang makumpleto ang pinaka-epektibong distribution sa tamang narrative. Lumipat na ang market mula "holding" patungo sa "execution", mula "sentiment speculation" patungo sa "structural delivery". Kasabay ng pagtatapos ng US government shutdown at pagbabalik ng macro liquidity, maaaring magsimula ang structural bull market, at patuloy na bibilis kasabay ng innovation at capital synergy.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nanatiling higit sa $100,000 ang Bitcoin, ngunit hanggang kailan?

Kung paano binibigyan ng Wall Street na taya sa Ripple ang XRP ng malaking papel sa mga institusyon

Magbebenta na ba ng mas maraming Bitcoin ang mga miners? Sinasabi ng record quarter ng MARA na maaaring oo