Dragonfly partner Haseeb: Totoo bang na-depeg ang USDe?

Sa panahon ng pagbagsak ng merkado, ang presyo ng USDe sa pangunahing trading platform nitong Curve ay bumaba lamang ng 0.3%.

Sa panahon ng pagbagsak ng merkado, ang presyo ng USDe sa pangunahing palitan nito na Curve ay bumaba lamang ng 0.3%.

May-akda: Haseeb Qureshi, Dragonfly Partner

Pagsasalin: Luffy, Foresight News

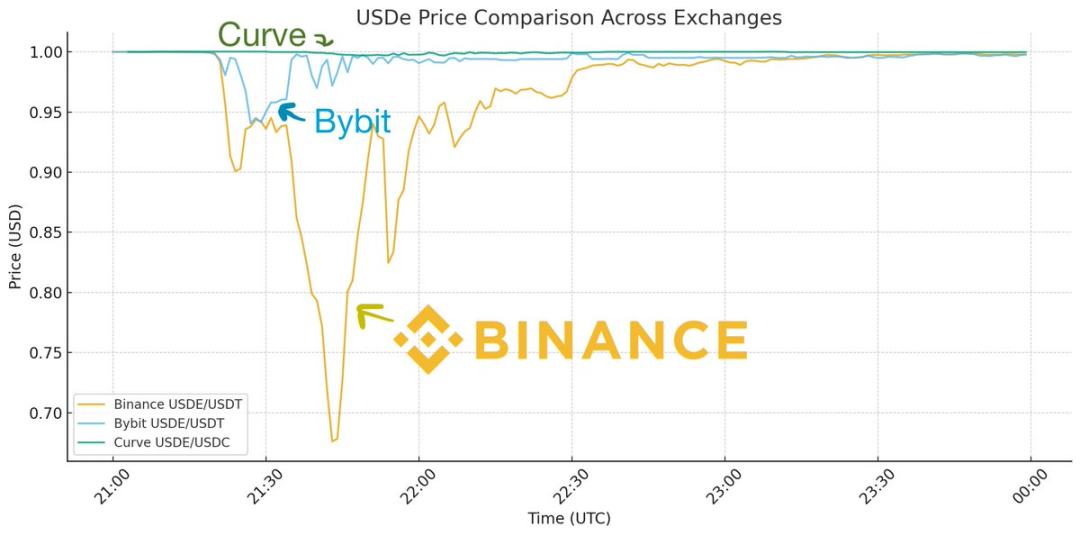

Nakita ko ang maraming diskusyon tungkol sa diumano'y pag-depeg ng Ethena nitong nagdaang weekend sa gitna ng kaguluhan sa merkado. Ang sitwasyon ay ang USDe (ang stablecoin na inilabas ng Ethena) ay pansamantalang nag-depeg sa humigit-kumulang $0.68, ngunit agad namang bumalik. Ito ang chart mula sa Binance na madalas tinutukoy ng lahat:

Ngunit matapos kong masusing pag-aralan ang datos nitong mga nakaraang araw at makipag-usap sa maraming tao, malinaw kong masasabi na hindi tama ang sinasabing ito—hindi talaga nag-depeg ang USDe.

Una sa lahat, kailangang maunawaan na: ang USDe ay may pinakamalakas na liquidity hindi sa mga exchange, kundi sa Curve. Sa Curve, mayroong daan-daang milyong dolyar na nakalaang liquidity, samantalang sa kahit anong exchange, kabilang ang Binance, ay may sampu-sampung milyong dolyar lamang na liquidity.

Kaya kung titingnan mo lang ang chart ng USDe sa Binance, magmumukhang nag-depeg ito. Ngunit kung pagsasamahin mo ang liquidity ng USDe sa iba pang lugar, makakakita ka ng ibang larawan:

Makikita natin na bagama't bumaba ang presyo ng USDe sa bawat centralized exchange, hindi ito pantay-pantay. Sa Bybit, bumaba ito pansamantala sa $0.95 ngunit mabilis na bumalik, samantalang sa Binance, mas malaki ang naging depeg at mas matagal bago bumalik sa peg. Samantala, sa Curve, bumaba lamang ng 0.3% ang presyo. Paano natin ipapaliwanag ang pagkakaibang ito?

Tandaan, noong araw na iyon, bawat exchange ay dumaranas ng matinding pressure—ito ang pinakamalaking liquidation event sa kasaysayan ng crypto. Napaka-unstable ng Binance sa panahong iyon; dahil sa failure ng application programming interface (API), nahirapan ang deposits at withdrawals, hindi makagalaw ang mga market maker, at walang makakapasok para mag-arbitrage.

Para itong may sunog sa Binance ngunit lahat ng daan ay nakasara, kaya hindi makapasok ang mga bumbero. Dahil dito, nawalan ng kontrol ang sitwasyon sa Binance, ngunit sa halos lahat ng ibang lugar, mabilis na napuksa ng liquidity bridges ang apoy. Tulad ng ipinakita ni Guy sa kanyang post, dahil din sa parehong instability, ang USDC sa Binance ay pansamantalang nag-depeg ng ilang cents—hindi makapasok ang liquidity—ngunit hindi rin ito tunay na depeg ng USDC.

Kaya, sa panahon ng API instability, hindi nakapagtataka na malaki ang pagkakaiba ng presyo sa mga exchange dahil walang makakagalaw ng posisyon. Ngunit bakit mas malalim ang pagbagsak ng presyo sa Binance kaysa sa Bybit?

Dalawa ang dahilan. Una, walang anumang primary dealer relationship ang Binance sa Ethena, kaya hindi maaaring mag-mint o mag-redeem nang direkta sa platform (samantalang sa Bybit at iba pang exchange, integrated ang feature na ito), kaya nagagawa ng mga market maker na manatili sa platform para mag-arbitrage. Mahalagang punto ito—kung hindi, kailangan pang ilipat ng market maker ang pera mula Binance papuntang Ethena para mag-arbitrage, at ibalik muli ang posisyon. Sa panahon ng API failure, walang makakagawa nito.

Pangalawa, hindi naging maayos ang execution ng oracle ng Binance, kaya nagsimula itong mag-liquidate ng mga posisyon na hindi naman dapat ma-liquidate. Ang magandang liquidation mechanism ay hindi dapat mag-trigger sa panahon ng flash crash. Kung hindi ikaw ang pangunahing trading venue ng isang asset (hindi pangunahing trading venue ng USDe ang Binance), dapat mong i-reference ang presyo mula sa pangunahing venue. Kung sarili mo lang order book ang tinitingnan mo, mag-o-overliquidate ka. Dahil dito, nagsimulang mag-liquidate ang Binance ng USDe sa presyong $0.80, na nagdulot ng chain reaction. Ito rin ang dahilan kung bakit nagre-refund ang Binance sa mga user na na-liquidate ang USDe (sa pagkakaalam ko, hindi ito ginawa ng ibang exchange). Tiningnan lang nila ang sarili nilang presyo at hindi ang tunay na external price, kaya sila nagkamali.

Kaya ito ay isang flash crash na natatangi sa Binance—mas maganda sana ang market structure kung naiwasan ito. Sa pangunahing trading venue na Curve, nanatiling stable ang peg ng USDe buong araw. Malayo ito sa sinasabing depeg.

Kung naaalala mo pa ang USDC noong 2023 Silicon Valley Bank crisis, iyon ang tunay na depeg scenario:

Noong Silicon Valley Bank crisis, bumagsak ang presyo ng USDC sa bawat trading venue—wala kang mabebentahan ng USDC sa $1. Ang redemption ay talagang na-suspend, kaya $0.87 ang tunay nitong presyo—iyan ang ibig sabihin ng depeg.

Ngunit sa pagkakataong ito, ito ay isang price dislocation na natatangi sa Binance. Mahalaga itong aral para sa market infrastructure, ngunit kung sinusubukan mong unawain ang mekanismo ng USDe mula sa nangyari nitong weekend, napakahalaga ng pag-unawa sa mga detalye.

Sa buong insidente, ang USDe sa pangunahing trading venue ay laging fully collateralized, nagkakahalaga ng $1, at dahil sa volatility, tumaas pa nga ang collateral nito nitong weekend. Sa madaling salita, ang ganitong market instability ay nagdulot ng mabuting aral para sa buong industriya. Ang post ni Guy ay nagpapaliwanag kung paano maiiwasan ng kahit anong exchange, kabilang ang Binance, ang ganitong problema sa hinaharap.

Sa madaling sabi: hindi nag-depeg ang USDe—ang presyo sa Binance ang nagkaproblema.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Limang larawan upang maunawaan: Saan patungo ang merkado tuwing may bagyong pampatakaran?

Matapos ang mahigpit na regulasyon na ito, ito ba ay senyales ng paparating na pagbagsak, o isa na namang panimulang punto ng “lahat ng masamang balita ay naipahayag na”? Tingnan natin ang lima sa mga mahahalagang patakaran upang maunawaan ang direksyon pagkatapos ng unos.

Mars Maagang Balita | Malawakang pagbangon ng crypto market, bitcoin muling tumaas at lumampas sa $94,500; Inaasahang ilalabas ngayong linggo ang draft ng "CLARITY Act"

Malawak ang pag-akyat ng crypto market, lumampas ang bitcoin sa $94,500, at ang mga crypto-concept stocks sa US stock market ay tumaas nang malawakan; isinusulong ng US Congress ang "CLARITY Act" upang ayusin ang regulasyon ng cryptocurrency; sinabi ng SEC Chairman na maraming ICO ang hindi itinuturing na securities transactions; kapansin-pansin ang malalaking kita ng mga whale na may hawak ng maraming ETH long positions. Buod mula sa Mars AI Ang buod na ito ay ginawa ng Mars AI model at ang katumpakan at kabuuan ng nilalaman ay nasa proseso pa ng patuloy na pag-update.

Malaking Pagbabago sa Federal Reserve: Mula QT patungong RMP, Paano Magbabago nang Malaki ang Merkado sa 2026?

Tinalakay ng artikulo ang mga dahilan, mekanismo, at epekto sa pamilihang pinansyal ng Federal Reserve sa paglulunsad ng Reserve Management Purchase (RMP) strategy matapos ang pagtatapos ng quantitative tightening (QT) noong 2025. Ang RMP ay itinuturing na isang teknikal na operasyon na naglalayong mapanatili ang liquidity ng sistemang pinansyal, ngunit binigyang-kahulugan ito ng merkado bilang isang tagong patakaran ng monetary easing. Sinuri ng artikulo ang mga potensyal na epekto ng RMP sa risk assets, regulatory framework, at fiscal policy, at nagbigay ng mga rekomendasyon sa estratehiya para sa mga institusyonal na mamumuhunan. Buod na nilikha ng Mars AI Ang buod na ito ay nilikha ng Mars AI model at ang katumpakan at kabuuan ng nilalaman nito ay patuloy pang ina-update.

Allora isinama ang TRON Network, nagdadala ng desentralisadong AI-powered na mga forecast para sa mga developer