週間人気ランキング厳選:FRBが��利下げと事実上の「金融緩和」!シルバーがゴールドに代わる新たな人気資産に?

FRBが利下げと債券購入を開始する一方で、日本などの地域は利上げに転じる可能性が浮上しています。銀価格は何度も過去最高値を更新し、SpaceXは1.5兆元(約220 billions)のIPOを迎える見込みです。OracleはAIバブルのリトマス試験紙となっています。ロシア・ウクライナの和平交渉は領土問題で行き詰まり、アメリカはベネズエラのタンカーを押収しました…今週、あなたが見逃した刺激的な市場動向は何でしょうか?

市場回顧

今週、ドルインデックスは一時上昇した後、下落しました。週初はFRBの「タカ派的利下げ」期待のもとでやや上昇し、FRBは実際に25ベーシスポイントの利下げと短期米国債の購入計画を開始しましたが、市場はパウエルが「十分にタカ派でない」と判断し、ドルは加速して下落しました。

現物ゴールドは全体的に強含みで推移し、4営業日連続で上昇しました。金曜日にはドル安とリスク回避ムードの高まりを受け、一時4330ドル/オンスの節目を突破し、1か月以上ぶりの高値を記録しました。シルバーはさらに強い動きを見せ、今週は供給逼迫の背景のもと、4日連続で史上最高値を更新しました。

1月以降、シルバー価格は倍増しています。世界銀協会のレポートによると、2025年も世界のシルバー市場は5年連続で供給不足となり、不足量は約1.17億オンスに達します。需給の不均衡と緩和的な金利環境がシルバー価格の大幅上昇を後押しし、アナリストは来年シルバー価格が100ドルの大台を突破する可能性もあると予測しています。

非米通貨については、ドル/円は今週V字型の動きを見せ、ドル高で上昇した後、日本銀行の追加利上げ期待でほとんどの上昇分を消しました。ユーロ、ポンド、豪ドル/米ドルも全体的に上昇しました。市場は、これらの中央銀行の緩和サイクルがまもなく終了し、中には利上げに転じるところもあると見ています。

国際原油価格は全体的に弱含みで推移しました。背景にはインドのロシア産原油購入の見通し、イラクの生産回復、石油製品価格の急落などがあります。水曜日には米国がベネズエラ沖でタンカーを拿捕したことで供給懸念が高まり、原油価格は短期的に反発しましたが、木曜日にはロシア・ウクライナ間の潜在的な和平合意進展の圧力で再び下落しました。

今週の米国株は全体的に強含みでしたが、内部構造には明確な分化が見られました。週初はFRB会合の接近と大型テック株の圧力を受け、主要指数はやや不安定な動きとなりました。水曜日には銀行株などの景気循環セクターが強く、ダウとS&P500が反発。木曜日にはダウとS&P500が上昇を続け、史上最高値を更新しました。

投資銀行の見解ピックアップ

「新債券王」ガンドラックは、これがパウエルの任期中最後の利下げになる可能性があると予測しています。Goldman Sachsは、FRBのタカ派陣営はなだめられ、今後の緩和の度合いは労働市場次第だとしています。INGは依然としてFRBが2026年に2回利下げを行うと予想しています。

Oaktree Capitalの共同創業者は、FRBのさらなる利下げにはあまり意味がないと述べています。ビッグショートのMichael Burryは、FRBのRMPは銀行システムの脆弱性を隠すためのものであり、本質的にはQEの再開だと警告しています。

Deutsche BankやGoldman Sachsなどの投資銀行は、2026年にはFRBの継続的な利下げと他の中央銀行の政策分化により、ドルは再び下落トレンドに入り、ドルインデックスは2026年末までに約3%下落すると予測しています。

RBCは、来年の平均金価格を4600ドルと予想しています。国際決済銀行のレポートによると、個人投資家が最近の金価格急騰を牽引し、金の投機性を高めているとしています。

Goldman SachsやCitiなどのウォール街大手は、原油売り相場はまだ終わっておらず、来年は供給過剰でさらに下落が続くと見ています。

今週の主な出来事

1. FRBが25ベーシスポイント利下げ、短期債購入計画を開始

FRBは12月の会合で政策金利を25ベーシスポイント引き下げ、3.50%-3.75%とし、短期米国債の購入計画を開始しました。今回の決定は9対3の投票で可決され、うち2人の委員は金利据え置きを、1人は50ベーシスポイントの利下げを支持しました。

パウエルは、現在の金利は広い中立金利推計レンジ内にあり、FRBは経済の今後の展開をじっくり見極めることができると述べました。また、利上げは誰の基本シナリオでもないと強調しました。

短期債購入については、初期規模は最初の1か月で400億ドルに達し、今後数か月は高水準を維持する可能性があります。パウエルは、この決定は十分な準備金供給を維持するためであり、FRBが政策金利を効果的にコントロールできるようにするためで、金融政策スタンスの変更ではないと強調しました。

ウォール街の複数の銀行は2026年の国債供給予測を緊急修正し、FRBが主要な買い手となり、借入コストを押し下げると予想しています。Barclaysは2026年のFRBの債券購入規模を5250億ドルと予想し、従来予想の3450億ドルを大きく上回りました。JPMorganやWells Fargoも購入予想を引き上げました。

パウエルはまた、非農業部門雇用統計に「体系的な過大評価」があり、毎月6万人ほど水増しされている可能性があり、実際の雇用市場は「月2万人減」のマイナス成長に陥っている可能性があると認めました。この発見はFRBの政策バランスを「雇用重視」に傾け、市場は今後さらなる利下げを予想しています。

しかし、米国大統領トランプは利下げ幅に依然として不満を示し、25ベーシスポイントの利下げは「かなり小さい」とし、倍にすべきだったと述べました。また、即時利下げはFRB新議長選びの「試金石」だとも発言しました。

利下げ決定前、FRB議長候補のハセットは、FRBが今後6か月の金利調整計画を策定するのは無責任であり、経済データに密着することが重要だと述べました。また、FRBには大幅な利下げ余地があり、自らの判断で金利決定を行うとしています。

また、木曜日にFRB理事会は、11人の地区連銀総裁の5年再任を全会一致で承認し、2026年3月1日から発効します。唯一の例外は、すでに退任を発表しているアトランタ連銀総裁ラファエル・ボスティックです。この決定は今後の意思決定層の構成に関する重要な懸念を解消し、地区総裁らが直面していた「即時の脅威」も一時的に解消されました。トランプが任命した3人の理事もこれらの再任決定を支持しました。

今週の米国雇用統計によると、10月の求人件数は5か月ぶりの高水準となりましたが、採用減少と解雇増加が示すように、労働市場は依然として減速傾向です。また、第3四半期の雇用コスト上昇率は4年以上ぶりの低水準となり、雇用市場の鈍化がインフレ圧力の抑制に寄与しています。先週の新規失業保険申請件数はパンデミック以降最大の増加となり、感謝祭週の大幅減少から一転しました。

2. 複数国の中央銀行が利上げ転換へ?来週の日本の利上げは始まりに過ぎない?

日本銀行の植田和男総裁は今週、日本は持続的な2%インフレ目標に徐々に近づいていると述べました。今後の利上げは一度きりにとどまらない可能性を示唆し、来週の政策転換の明確なシグナルを発しました。

植田総裁はインタビューで、中央銀行は金融緩和の度合いを徐々に調整し、インフレ率が2%以上で持続し、政策金利が自然水準に戻るまで続けると明言しました。彼は、今月利上げしても、金融政策の正常化プロセスは続くと述べました。

市場は来週の日本の政策会合での利上げ期待を高めています。オーバーナイトスワップ取引データによると、25ベーシスポイントの利上げ確率は約90%です。もし政策金利が0.75%に引き上げられれば、これは1995年以来の最高借入コスト水準となります。

一部の中央銀行ウォッチャーは、円安の継続が12月利上げを支持する要因の一つだと見ています。ただし、植田総裁は、中央銀行は通常財政政策について明確なコメントを避け、中長期的な財政の持続可能性の実現は政府の仕事だと強調しました。

金曜日、関係者によると、日本銀行は来週の政策会合で利上げ継続のコミットメントを維持しますが、追加利上げのペースは各回の経済への影響次第であることを強調するとのことです。

日本以外にも、世界の多くの中央銀行が2026年に利上げ転換を見込んでおり、欧州中央銀行、オーストラリア準備銀行、カナダ銀行なども利上げが予想されています。一方、FRBは引き続き利下げを続け、「異端」となりそうです。市場は欧州中央銀行の来年の利上げ確率が上昇し、オーストラリア準備銀行は2回の利上げ、イングランド銀行は利下げサイクル終了と予想しています。

欧州中央銀行の利上げ期待は高まっており、市場のトレーダーは追加利下げの可能性をほぼ排除し、2026年末までに利上げする確率は約30%と見ています。ECB理事シュナーベルのタカ派発言がこの期待をさらに強めています。

同時に、オーストラリア準備銀行のブロック総裁は追加緩和の可能性を明確に否定し、市場は来年末までに2回近く、各回25ベーシスポイントの利上げを予想しています。

カナダ銀行も経済回復に後押しされ、来年初めに小幅な利上げの可能性があると市場は見ています。イングランド銀行は利下げサイクル終了が予想され、OECDは2026年前半に利下げが停止すると予測しています。

3. ロシア・ウクライナ和平合意が「行き詰まり」?ゼレンスキーの「対等撤退」主張が米ウクライナ間の対立を招く

米国が提案したロシア・ウクライナ紛争解決の「和平計画」20項目の枠組み合意をめぐり、ウクライナのゼレンスキー大統領は米国側に修正版を提出し、核心的な対立は依然として領土と安全保障の取り決めに集中しています。

ゼレンスキーは、米国側が依然としてウクライナに領土問題で大幅な譲歩を求めており、特にドネツク地域に関して、ウクライナ側はロシア・ウクライナが対等の原則で同時に撤退することを主張し、一方的な譲歩には反対しています。現在、米ウクライナ間で合意に至っていない主な問題は、ドネツク地域の領有権とその取り決め、ザポリージャ原発の「共同管理」メカニズムです。ウクライナ側は、米国側が伝えた一部の案は実質的にロシア側の立場に基づいており、ウクライナの利益を明らかに損なうものだと考えています。

報道によると、米国側はウクライナ軍に一部支配地域からの撤退と、いわゆる「自由経済区」または「非武装地帯」の設置を提案しましたが、管理主体が不明確で、ロシア側が「民間人」名義で浸透し実質的に地域を支配するリスクがあります。ゼレンスキーは、いかなる緩衝地帯の取り決めも対等でなければならず、ロシア軍も同時に後退し、領土の妥協は公正な妥協のみで、最終決定権はウクライナ国民が選挙または国民投票で決めるべきだと強調しました。

軍事・安全保障面では、米ウクライナ間でロシア軍がハルキウ、スームィ、ドニプロペトロウシクの一部地域から撤退し、ザポリージャ、ヘルソン方面の接触線を「凍結」すること、また米国側がウクライナの戦後軍隊規模を約80万人に維持することに同意するなどが議論されています。

ロシア側は、ウクライナの中立・非同盟・非核化が問題解決の出発点であると再度強調し、欧州がウクライナに軍事配備したりロシア資産を没収した場合には対応すると警告しています。

欧州諸国は和平プロセスを支持する一方、米国側の一部提案には慎重な姿勢を示し、領土問題はウクライナが自主的に決定すべきであり、いかなる合意も欧州の安全やEU・NATOの団結を犠牲にしてはならないと強調しています。金曜日のFinancial Timesは、英米が迅速な加盟提案の調整を進めており、ウクライナは2027年1月1日にEU加盟する可能性があり、これはEUの「実績主義」加盟プロセスを覆すものとなると報じました。

4. 米国がベネズエラのタンカーを拿捕、ベネズエラ側:「国際的な海賊行為」

米国沿岸警備隊は最近、ベネズエラ産原油を輸送する超大型タンカーを拿捕しました。これは米国がベネズエラ産石油貨物を拿捕した初のケースです。2019年以降、ベネズエラは米国の制裁を受けており、今回の行動は米国によるベネズエラ石油貿易へのさらなる圧力を示しています。

ベネズエラ政府は米国の拿捕行為を強く非難し、「国際的な海賊行為」と呼び、「主権・天然資源・国家の尊厳を断固として守る」と表明、国際機関の場で米国の行為を非難する計画です。

米国ホワイトハウスの報道官は、このタンカーは米国の港に連行され、米国側は石油を没収する計画だと述べました。レビット氏は、このタンカーは米国の制裁対象となっている石油活動に関与しており、米国側は法的手続きに従い没収を進め、乗組員への聞き取りや証拠収集も行っていると述べました。

報道によると、このタンカーには約8000万ドル相当の石油が積まれており、これはベネズエラの月間輸入支出の約5%に相当します。

レビット氏はさらに、このタンカーの石油は本来イラン革命防衛隊に引き渡される予定であり、同防衛隊は2019年に米国が「テロ組織」に指定した団体です。同日、米国財務省は公式サイトでベネズエラ関連の個人・団体の制裁リストを更新し、新たに6隻のタンカーを制裁対象に加えました。

5. 米国がNVIDIAのH200チップを中国に販売許可、外交部がコメント

米国政府はチップ輸出政策を調整しました。トランプ氏は月曜日、米国はNVIDIAが中国の「承認された顧客」にH200 AIチップを販売することを許可すると発表しましたが、チップ販売収入の25%は米国政府に納付する必要があります。

同様の措置はAMDやIntelなど他の米国企業にも適用されます。トランプ氏は、この措置は雇用創出につながり、米国がAI分野でリードを維持するのに役立つと述べました。

これに対し、外交部の報道官Guo Jiakun氏は、関連報道に注目しており、中国側は一貫して中米協力によるウィンウィンを主張していると述べました。

6. SpaceXが来年上場計画?マスク氏:「事実だ」

マスク氏はSNSでSpaceXが2026年にIPO(新規株式公開)を計画していることを認めました。

関係者によると、SpaceXの上場目標評価額は約1.5兆ドルで、計画通り5%の株式を売却すれば約400億ドルを調達し、これはサウジアラムコが記録した世界最大規模のIPO記録を上回ります。

マスク氏はSpaceXの約42%の株式を保有しており、SpaceXでの持株価値は約1360億ドルから6250億ドル超に上昇、総資産は4606億ドルから9520億ドルに増加する見込みです。

SpaceXの上場計画は、Starlink事業の力強い成長が一因です。同社は2025年の売上高を約150億ドル、2026年は220億~240億ドルに増加すると見込んでおり、その大部分はStarlinkによるものです。また、Starshipロケットの開発進展も上場を後押ししています。

マスク氏は以前、同社の評価額8000億ドルという報道を否定し、商用StarlinkこそがSpaceX最大の収入源だと述べています。また、NASAは重要なパートナーですが、収入比率は今後徐々に低下し、来年は総収入の5%未満になると予想しています。今後、SpaceXは米国政府の宇宙計画でより強力な支援を得る見込みです。

7. Moore Threadsが急騰後にリスク警告公告を発表、株価調整

「国産GPU第一号」Moore Threadsは上場後、株価が一時700%超急騰しました。木曜夜に同社がリスク警告公告を発表した後、金曜日には株価が大幅に調整されました。

公告によると、Moore Threadsは株式が市場の過熱や非合理的な投機リスクにさらされている可能性があるとし、投資家に取引リスクへの注意と冷静な投資を呼びかけました。公告では、同社の生産・経営状況は正常で、内外の経営環境に大きな変化はなく、株価変動に影響を与える重大事象や未公表の重要情報は存在しないとしています。

Moore Threadsは公告で、現在の新製品や新アーキテクチャはいずれも開発段階であり、新製品はまだ収益を生んでいないと述べています。製品の販売実現には認証、顧客導入、量産供給などのプロセスが必要で、不確実性があるとしています。また、近日中に初のMUSA開発者会議を開催予定ですが、短期的には業績に大きな影響はない見込みとしています。

8. Metaの戦略転換:オープンソースからクローズドソースへ、ザッカーバーグがAI商用化に賭ける

米国テック大手Meta Platformsは、AlibabaのオープンソースAIモデルQwenを活用し、AIプロジェクトの再活性化を図っていると伝えられています。Metaの新モデルは「Avocado」と命名され、来年春にリリース予定で、クローズドソースモデルとして展開される可能性があります。この転換は、Metaが長年堅持してきたオープンソース戦略からの大きな変化を意味し、GoogleやOpenAIなどの競合他社のモデルに近づくものです。

また、AIはMetaの最重要戦略課題に位置付けられたとされています。ザッカーバーグは今後3年間で米国に6000億ドルをインフラ整備に投資することを約束し、その大部分がAI開発を直接支えるとしています。この巨額投資計画を支えるため、Metaは社内リソースの再配分を進め、VRやメタバース事業への投資を大幅に削減し、AIグラスや関連ハードウェアの研究開発に資金を集中させています。しかし、ウォール街はMetaの積極的な支出計画に慎重な姿勢を示しています。

9. Netflixが動くや否や、Paramountが「横取り」:1000億ドル級のM&A戦争がハリウッドを分断

過去1週間、Warner Bros. Discovery(WBD)の支配権争いが急速に激化し、NetflixとParamountの買収合戦が世界のメディア業界の焦点となりました。

12月5日、NetflixはWBDと買収枠組み合意に達したと発表し、約720億ドルで映画・テレビスタジオやHBO/HBO Maxなどの主要ストリーミング資産を買収する計画を明らかにしました。取引は現金と株式の組み合わせで、WBDがリニアテレビ事業を分離した後に完了する予定です。

しかし、Netflixのリードはすぐに挑戦を受けました。12月8日、Skydanceが支援するParamountがWBDに対して敵対的買収を突然仕掛け、1株30ドル、総額約1084億ドルの全額現金買収を提案し、CNNやDiscoveryなどリニアテレビネットワークを含むWBD全事業を対象としました。

Paramountは、自社の提案は価値と確実性の両面でNetflix案を上回ると強調し、WBD経営陣を迂回して直接株主に圧力をかけました。

興味深いことに、トランプ氏は今回の買収戦争に強い関心を示しています。12月10日、トランプ氏は、どの企業がWarner Bros.を買収してもCNNの所有権は変わるべきだと述べました。

関係者によると、トランプ氏は何度も側近に、CNNは売却されるか経営陣を交代すべきであり、CNNの将来をWarner Bros.の売却交渉と結び付けていると伝えています。ParamountのCEOはトランプ氏の娘婿クシュナーを買収計画に巻き込み、テレビ番組でトランプ氏を大いに称賛しました。

10. OpenAIがChatGPT-5.2をリリース、1月にレッドコード警報解除予定

OpenAIはこれまでで最も先進的なAIモデルGPT-5.2をリリースし、1月には以前発表した「レッドコード」警報を終了する予定です。OpenAIはまた、企業向けAIアプリケーションの急増を報告し、ChatGPTの週間ユーザー数が8億人を突破したとしています。

GPT-5.2は、スプレッドシート生成、プレゼンテーション作成、画像認識、コード作成、長文コンテキスト理解など、従来バージョンよりも優れています。GPT-5.2は業界ベンチマークテストでトップクラスの成績を収めており、エージェント型プログラミング能力を評価するSWE-Bench Proや大学院レベルの科学的推論テストGPQA Diamond、OpenAIが今年初めに発表した評価体系GDPvalでは、GPT-5.2は明確なタスクの70.9%で業界トップの専門家を上回るか同等の成績を収めました。

また、DisneyはOpenAIに10億ドルを投資し、OpenAIが動画生成プラットフォームSoraでDisneyの200以上のアニメキャラクターを利用できる契約を締結しました。この契約により、OpenAIのChatGPTチャットボットがDisneyキャラクターに基づく画像を生成できるようになります。

11. AIバブルの最初のリトマス試験紙:Oracle株価が先に耐えられなくなる?

Oracleは四半期売上高が予想を下回ったことで、木曜日に株価が10%以上急落しました。AIインフラ需要は堅調ですが、売上高は160.6億ドルでアナリスト予想の162.1億ドルを下回りました。さらに、Oracleは最近AIインフラの積極的拡大と巨額債券発行を行い、投資家からリターンへの疑念が生じています。

一方、Broadcomは2025年度決算を発表し、第4四半期売上高は180.15億ドルで前年同期比28%増、純利益は85.18億ドルで97%増となりました。AI半導体売上高は74%増加し、全体業績を押し上げました。同社は730億ドルのAI受注残を抱えており、今後の成長が期待されます。しかし、CEOが2026年度のAI収入について明確なガイダンスを拒否したため、株価は時間外で上昇後に下落しました。市場は高いバリュエーションと顧客依存度に疑念を抱いています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Michael Saylorは、BTCが88,000ドルを下回る中、次のBitcoin購入を示唆

利益率99% Tetherが今年中に150億ドルを稼いだ秘密とは?

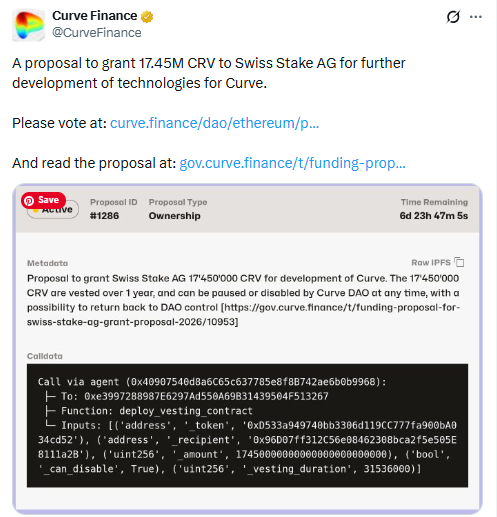

Curve CRV助成金提案、17.45M CRVをCurve DAOの投票に提出

北朝鮮の偽Zoom詐欺が急速に拡大、SEALが毎日の試みを報告