Rapporto macro sul mercato delle criptovalute: la chiusura del governo degli Stati Uniti porta a una contrazione della liquidità, il mercato delle criptovalute affronta una svolta strutturale

Nel novembre 2025, il mercato delle criptovalute si trova in una svolta strutturale; la chiusura del governo degli Stati Uniti ha portato a una contrazione della liquidità, sottraendo circa 200 billions di dollari dal mercato e aggravando la scarsità di fondi nei mercati del capitale di rischio. L’ambiente macroeconomico appare poco promettente.

Titolo originale: "Huobi Growth Academy|Rapporto macro sul mercato crypto: la chiusura del governo USA porta a una contrazione della liquidità, il mercato crypto affronta una svolta strutturale"

Fonte originale: Huobi Growth Academy

Sommario

Novembre 2025, il mercato crypto si trova a una svolta strutturale: dopo il ritiro fiscale e il picco dei tassi d’interesse, la liquidità ritorna al settore privato, la divergenza degli asset rischiosi si accentua, il Treasury General Account (TGA) del Tesoro USA, a causa della chiusura del governo, vede solo entrate senza uscite, il saldo si espande da circa 800 miliardi di dollari a oltre 1 trilione di dollari, equivalente a un drenaggio di circa 200 miliardi di dollari di liquidità dal mercato, aggravando la tensione nei fondi del sistema bancario. BTC diventa il layer di collateralizzazione stabile, ETH funge da hub di regolamento; i nuovi capitali fluiscono lungo la direttrice "narrativa × tecnologia × distribuzione" verso L2, AI/Robotics/DePIN/x402, InfoFi, DAT e Memecoin. La capitalizzazione totale in calo e l’indice di paura in diminuzione corrispondono a una fase di rotazione di medio termine e di posizionamento di valore. I principali rischi risiedono nell’incertezza regolatoria, nella complessità on-chain e nella frammentazione multi-chain, nell’asimmetria informativa e nell’intensificazione emotiva. I prossimi 12 mesi saranno un "bull strutturale" e non un bull market generalizzato; la chiave sarà nel design dei meccanismi, nell’efficienza di distribuzione e nella gestione dell’attenzione; cogliere la distribuzione iniziale e il ciclo chiuso di esecuzione, con priorità su AI×Crypto, DAT e altre direttrici di lungo periodo per un’allocazione disciplinata.

I. Panoramica macroeconomica

Nel novembre 2025, il mercato crypto globale si trova a un punto di svolta strutturale: non è l’inizio di un nuovo bull market generalizzato, né una difesa passiva di un abisso ribassista, ma una finestra chiave di "ritorno al reale, dalla narrativa alla tecnologia, dalla pura speculazione alla partecipazione strutturale". La causa di fondo di questa svolta non risiede in un singolo prezzo o politica, ma in un cambio complessivo del paradigma macro: negli ultimi due anni, la gestione della domanda aggregata guidata dall’espansione fiscale post-pandemica si è gradualmente ritirata, il ciclo di politica monetaria neutra e restrittiva ha raggiunto il suo apice, la trazione diretta del governo sulla liquidità si è indebolita, il settore privato ha ripreso il controllo della distribuzione del capitale, la rivalutazione delle nuove narrative tecnologiche e delle funzioni di produzione ha iniziato a influenzare la logica di pricing degli asset. Il focus delle politiche si è spostato da "sussidi e trasferimenti per stimolare la domanda nominale" a "efficienza e progresso tecnologico per guidare la crescita potenziale". In questa transizione, il mercato è disposto a pagare un premio per asset con "cash flow verificabili e curve di espansione tecnologica", mentre è più cauto verso asset "ad alto leverage, fortemente ciclici, basati solo sull’espansione delle valutazioni".

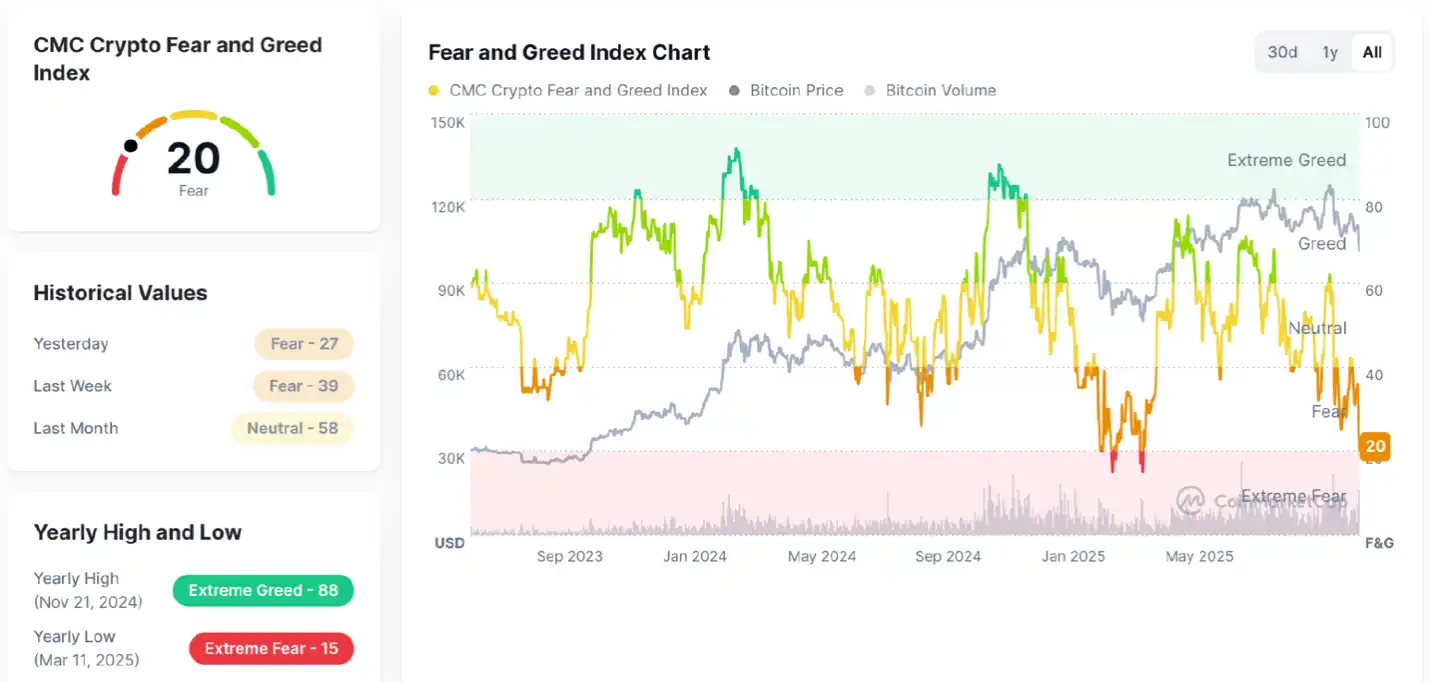

Secondo gli ultimi dati, la capitalizzazione totale del mercato crypto è attualmente di circa $3,37T, in calo rispetto ai massimi precedenti, segnalando un ritiro di capitali e una riduzione della propensione al rischio; l’indice di paura si attesta a 20 (paura), indicando un sentiment debole. Nel complesso, il mercato si trova ancora in una correzione di medio termine all’interno di una struttura rialzista di lungo periodo: il trend ascendente 2023–2025 rimane intatto, ma nel breve termine l’incertezza macro, la presa di profitto e la contrazione della liquidità portano il mercato in una fase di consolidamento e digestione. In generale, il trend non è compromesso, il sentiment si raffredda, ci troviamo in una "zona di correzione per paura", simile a una fase di rotazione e divergenza all’interno di un bull market.

L’attuale indice di sentiment del mercato crypto (Fear & Greed Index) = 20, in una zona di evidente paura, in calo rispetto alla scorsa settimana e al mese scorso. Dal grafico si nota: il prezzo di bitcoin negli ultimi mesi è sceso dai massimi, il sentiment è passato rapidamente da "avidità" a "paura", accompagnato da una diminuzione dei volumi, segnalando attesa e minore propensione al rischio. Tuttavia, questa zona corrisponde storicamente a diversi bottom di medio termine o aree di posizionamento di valore: più il sentiment è negativo, più è probabile che i capitali di lungo periodo inizino ad accumulare. In altre parole: pessimismo e volatilità nel breve termine; nel medio-lungo periodo, per i capitali contrarian, la zona di paura spesso genera opportunità.

Dal punto di vista macroeconomico, prendendo gli Stati Uniti come esempio, dopo l’aggressivo rialzo dei tassi della Fed nel 2023–2025, sebbene l’inflazione non sia ancora tornata al target di lungo periodo, la minore rigidità dei prezzi core, la ripresa dal lato dell’offerta e il ciclo di riduzione delle scorte hanno contribuito a un allentamento strutturale dell’inflazione. La comunicazione della policy è passata da segnali forti di "higher for longer" a un approccio "data-dependent—leggermente accomodante", con la curva dei tassi che si ammorbidisce. Nel frattempo, il Tesoro USA sta correggendo gli effetti collaterali di deficit elevati e emissioni a breve scadenza durante la pandemia: vincoli di bilancio più stringenti, ottimizzazione della struttura delle scadenze, riduzione marginale dei sussidi e dei trasferimenti, il che significa che la liquidità ritorna dal settore pubblico a quello privato, ma non in modo indiscriminato, bensì attraverso la riallocazione tramite premi di rischio di credito e azionari verso asset più efficienti e in crescita. D’altra parte, la chiusura del governo USA ha raggiunto livelli storici: il TGA, a causa della chiusura, vede solo entrate senza uscite, il saldo si espande da circa 800 miliardi di dollari a oltre 1 trilione di dollari, drenando circa 200 miliardi di dollari di liquidità dal mercato e aggravando la tensione nei fondi bancari. Questo spiega perché i titoli ciclici ad alto leverage soffrono, mentre tecnologia, AI e infrastrutture digitali ottengono una maggiore "tolleranza di valutazione": i primi dipendono da tassi bassi e alta domanda nominale, i secondi da miglioramenti della funzione di produzione e salti nella produttività totale dei fattori, con il vantaggio che passa da "spinta dei prezzi" a "spinta dell’efficienza".

Questo cambio macro si riflette negli asset rischiosi come una divergenza strutturale: da un lato, l’effetto coda dei tassi elevati persiste, gli spread di credito non sono ai minimi estremi, i capitali restano distanti da asset senza supporto di utili, cash flow incerti e alto leverage; dall’altro, i settori con cash flow visibile, domanda elastica e sincronizzati con la curva tecnologica ricevono allocazione attiva. Nel mercato crypto, ciò significa il passaggio dalla precedente logica "bitcoin sale da solo" a una logica multi-core di "bitcoin stabile—capitali che scendono a livelli inferiori—rotazione accelerata delle narrative". Bitcoin, grazie all’aumento della quota istituzionale, al perfezionamento dei canali ETF spot e all’ottimizzazione della struttura dei derivati on-chain, vede una volatilità in forte calo, assumendo gradualmente la funzione di "collaterale risk-free": non assolutamente privo di rischio, ma "il più liquido, trasparente e stabile cross-cycle" rispetto al mercato. Ethereum non ha avuto lo stesso boom di bitcoin, ma la sua importanza sistemica come layer di regolamento e per l’ecosistema degli sviluppatori lo rende un "canalizzatore di liquidità di rischio": quando il sentiment migliora, i capitali non restano sui grandi market cap, ma passano tramite ETH e L2 verso asset più early stage e ad alta elasticità. Così, la tendenza strutturale di novembre si può riassumere in tre disuguaglianze: rotazione > concentrazione, partecipazione attiva > holding passivo, cattura dei trend > attesa sui grandi market cap. Il comportamento dei capitali passa da "attendere il colpo di fortuna" a "inseguimento organizzato", la skill chiave passa da "value investing" a "riconoscimento della narrativa + tracking della liquidità + previsione dei meccanismi".

Tra tutte le narrative, i settori che soddisfano sia il "driver tecnologico che il momentum dell’attenzione" ottengono il maggior incremento: Layer-2, grazie alla densità di nuovi progetti, vantaggio di costo e design degli incentivi, diventa il "canale di distribuzione dell’innovazione" più efficace; AI/Robotics/DePIN, collegati alla funzione di produzione reale e al machine economy (M2M), hanno la "convessità della curva" più alta nelle fasi early; InfoFi, come esplorazione della finanziarizzazione di conoscenza e dati, segue la regola dell’era "l’attenzione è il fattore scarso"; Memecoin è l’estrema monetizzazione dell’attenzione, con bassissimo costo di frizione per monetizzare sentiment e capitale sociale; NFT-Fi si trasforma da "hype degli avatar" a una forma più utile di "diritti e cash flow on-chain", liberando nuovi scenari di collateralizzazione, leasing e revenue sharing tramite strumenti finanziari strutturati. Il nucleo comune di queste direzioni è la "quattro forze unite": attenzione, contributo degli sviluppatori, meccanismi di incentivo, coerenza narrativa. L’attenzione dà visibilità e passaggio del testimone, il contributo degli sviluppatori determina la sostenibilità dell’offerta, gli incentivi risolvono il cold start, la coerenza narrativa abbassa il tasso di sconto allineando aspettative e realizzazione.

Più in generale, il potenziale di rendimento di medio-lungo termine degli asset finanziari tradizionali è limitato su due fronti: primo, i rendimenti dei Treasury, sebbene abbiano raggiunto il picco, restano elevati, comprimendo la flessibilità delle valutazioni azionarie; secondo, la crescita reale globale è più debole rispetto ai cicli precedenti, la ripresa degli utili aziendali dipende più dall’efficienza che dai prezzi. In confronto, il vantaggio di Crypto è la "sincronia tra ciclo tecnologico e ciclo di innovazione finanziaria": da un lato, le infrastrutture on-chain migliorano su tutta la linea (performance, costi, tool di sviluppo), abbassando il costo marginale e il raggio di sperimentazione delle applicazioni; dall’altro, i meccanismi di tokenizzazione e incentive engineering offrono un coordinatore di consenso tra "capitale—utente—sviluppatore", risolvendo il cold start dell’era internet in modo misurabile, iterabile e distribuibile on-chain. In altre parole, il risk premium degli asset crypto non è più guidato solo da volatilità e leverage, ma sempre più dalla capacità di "trasformare attenzione, dati e potenza di calcolo in cash flow realizzabili tramite design dei meccanismi". Quando questo si combina con il rilascio strutturale della liquidità macro, la curva di rendimento risk-adjusted di Crypto mostra un vantaggio relativo sugli asset tradizionali.

Sul fronte monetario, il mercato sta passando da "aspettative di allentamento nominale" a "neutralità reale" e poi a "allentamento strutturale locale". I tassi policy non sono più solo in aumento, l’offerta di Treasury è più raffinata, il miglioramento marginale delle condizioni di credito abbassa il costo di finanziamento privato, la pressione di rifinanziamento degli asset esistenti si attenua, la catena tech e innovazione è la prima beneficiaria del ritorno dei capitali. Questo ritmo significa che Crypto entra nella "fase iniziale e intermedia di ripristino del risk appetite": a differenza dei rally passati guidati dal solo QE, questa volta è una maratona spinta da "progresso tecnologico + evoluzione narrativa + ottimizzazione dei meccanismi": il rialzo non è "verticale", ma "multi-core, a tappe". Quindi, il segnale più evidente non è "bitcoin che esplode da solo", ma "BTC che tiene la base, ETH che mantiene il ruolo di hub, L2/AI/InfoFi/NFT-Fi/Memecoin che ruotano a gruppi". In questo contesto, "posizionamento anticipato—realizzazione parziale—nuova rotazione" è la regola, la logica di concentrazione su un solo settore perde efficacia, i capitali devono adottare strategie "combattendo per alimentare la battaglia".

In sintesi, la catena di trasmissione macro di questa fase può essere così descritta: ritiro fiscale e gestione del deficit → ritorno della liquidità al settore privato → calo delle aspettative sui tassi e ripristino delle condizioni di credito → preferenza per "efficienza e convessità della curva" → maggiore tolleranza della narrativa tecnologica → mercato crypto che passa da single-core a multi-core → la rotazione strutturale diventa dominante. Al novembre, la nostra valutazione è: il macro globale non è ancora completamente accomodante, ma la liquidità incrementale strutturale si sta liberando; con il breakthrough del ciclo tecnologico e la maturità dei meccanismi di distribuzione, gli asset crypto passano da "mercato unico" a "coesistenza di narrative di gruppo" in una struttura di medio termine, caratterizzata da "bull locale, bull strutturale": la sua sostenibilità non dipende dal grafico settimanale di un singolo asset, ma dalla validazione reciproca di più sottosistemi dell’ecosistema: retention degli sviluppatori e toolchain validano l’offerta, crescita utenti e curve dei costi validano la domanda, budget degli incentivi e miglioramento della governance validano i meccanismi, regolamento cross-chain e canali compliant validano la provenienza dei capitali. In presenza di feedback positivi su queste variabili, il mercato è più sano, più diversificato e richiede una partecipazione attiva più professionale e disciplinata.

Quindi, la chiave di questa fase non è indovinare "quale sarà la prossima crypto esplosiva", ma costruire un framework integrato "macro—narrativa—meccanismo—liquidità—distribuzione": identificare i cambiamenti direzionali di tassi e deficit a livello macro, valutare la sincronia tra curva tecnologica e domanda a livello narrativo, verificare la sostenibilità del design degli incentivi a livello di meccanismo, tracciare la reale migrazione di costi, market making e flussi sociali a livello di liquidità, valutare l’efficienza complessiva di airdrop—ranking—punti—NFT-Fi—matrice social a livello di distribuzione. Solo con un framework chiuso, le tre disuguaglianze "rotazione > concentrazione, attivo > passivo, trend > grandi market cap" non restano slogan, ma si traducono in strategie eseguibili, tracciabili e replicabili.

II. Analisi dei settori e prospettive macro

Entrando nel mercato crypto 2025–2026, il driver più importante è già cambiato strutturalmente. Tassi e variabili macro restano il beta di base, ma le vere fonti di extra rendimento sono passate da "sentiment macro → pricing degli asset" a una tripla risonanza di "narrativa × tecnologia × meccanismo di distribuzione". La nuova fase è caratterizzata da una rapida evoluzione della base tecnologica, una catena di diffusione delle narrative più corta e una distribuzione dei capitali più decentralizzata, portando a una elasticità di prezzo e velocità di rotazione dello stile senza precedenti. In questo contesto, Memecoin, AI×Robotics×DePIN×x402, InfoFi e DAT (Digital Asset Treasury, società quasi quotate con tesoreria crypto) saranno le direttrici più certe per i prossimi 6–18 mesi.

Rispetto ai settori più tattici sopra citati, AI×Robotics×DePIN×x402 rappresentano la direttrice tecnologica più certa del nuovo ciclo, destinata a generare un trend di lungo periodo simile a quello di bitcoin agli inizi. Il valore dell’AI non si limita alla cognizione, ma risiede nella sua entrata come soggetto economico nei sistemi produttivi. Quando i modelli AI evolvono in agent autonomi, capaci di eseguire task on-chain, firmare transazioni, regolare e auto-manutentarsi, le macchine diventano unità economiche, formando una struttura "machine-to-machine (M2M)". La blockchain fornisce identità, regolamento e incentivi alle macchine, permettendo loro di partecipare al ciclo economico. L’importanza di x402 sta nel creare infrastrutture di pagamento e regolamento automatizzate native per internet, consentendo scambi di valore tra AI, da cui derivano wallet per macchine, mercati di leasing on-chain, diritti su asset robotici, rendite automatiche e nuove forme di asset. Siamo ancora in una fase molto early, i modelli di business non sono definiti, ma proprio per questo il delta di aspettative è enorme, rendendolo il punto di intersezione "tech × finance" più promettente dei prossimi anni. Asset chiave come CODEC, ROBOT, DPTX, BOT, EDGE, PRXS stanno costruendo su identità delle macchine, incentivi di calcolo, economia degli agenti AI.

AI×Crypto, nella sua essenza, non è influenzato dal ciclo regolatorio, perché guidato dall’espansione tecnologica e non dalla volontà politica. Questo lo rende una tendenza strutturale simile alla "nascita di internet" o alla "diffusione degli smartphone". Allo stesso tempo, InfoFi (knowledge finance) è la narrativa più creativa del nuovo ciclo. Non si tratta semplicemente di "vendere informazioni", ma di trasformare il contributo, la verifica e la distribuzione della conoscenza in comportamenti economici misurabili e incentivabili. Nell’internet tradizionale, il ritorno economico delle informazioni è catturato dalle piattaforme; in InfoFi, contributor, validator e distributor ottengono tutti diritti, formando una struttura "win-win-win". Il meccanismo chiave è: creazione (Create) → verifica (Validate) → ranking (Rank) → incentivo (Reward). Una volta che il valore è espresso on-chain, diventa un asset liquido e componibile, dando vita a una struttura di mercato tipo TikTok (traffico) × Bloomberg (analisi) × DeFi (incentivi) in versione crypto. Risolve il problema del rumore informativo e degli incentivi distorti del Web2, aprendo la possibilità di profitto per analisti, giudici e organizzatori. Piattaforme tipiche sono wallchain, xeetdotai, Kaito, cookie3, che trasformano l’informazione da "asset intellettuale privato" a "diritto digitale pubblico", un punto di intersezione narrativa da monitorare attentamente.

Da sottolineare il settore DAT (Digital Asset Treasury), noto anche come "Crypto-equity", che sarà uno dei temi di investimento strutturale dei prossimi 6–18 mesi. La logica di DAT non si basa sull’operatività aziendale, ma sull’importazione della valutazione degli asset on-chain nei mercati dei capitali tradizionali tramite una società quotata con portafoglio crypto. Il principio è: la società alloca asset liquidi in BTC, ETH, SOL, SUI e altri crypto asset principali, gestendo il portafoglio tramite market cap, staking, strategie derivate, riflettendo il valore nel prezzo delle azioni, creando così una trasmissione di prezzo "asset on-chain → mercato azionario secondario". MSTR (MicroStrategy) è stato il primo esempio, ma dal 2025 la società di tesoreria SUI SUIG sarà il nuovo rappresentante, con oltre 100 milioni di SUI detenuti, market cap di circa 300–400 milioni di dollari, combinando "società quotata + strategia di tesoreria" e narrativa di ecosistema per offrire nuovi strumenti di allocazione agli investitori. Il vantaggio di DAT è duplice: da un lato, offre un ponte compliant per i capitali tradizionali verso il mercato crypto; dall’altro, permette di mappare la Crypto Narrative nel sistema di pricing TradFi, creando un nuovo ciclo bidirezionale di capitali "Web3 asset → consenso Nasdaq". Nei prossimi 6–18 mesi, DAT ruoterà attorno a "SUI, SOL e AI Narrative", con potenziale in ottimizzazione della struttura di tesoreria, crescita dello staking, diversificazione degli asset (BTC, ETH), collaborazione strategica con L1/L2. Questi asset hanno una natura composita "long ecosystem + long token + long risk premium", diventando nuovi strumenti di capitale ad alta penetrazione.

In sintesi, il tema dominante del mercato crypto futuro sarà "rotazione narrativa × efficienza di distribuzione × capacità di esecuzione". Memecoin offre alpha ad alta frequenza, AI×Crypto fornisce beta di lungo periodo più alpha strutturale, InfoFi ricostruisce il meccanismo di cattura del valore, mentre DAT crea un ponte di capitale tra Web3 e finanza tradizionale. I vincitori del nuovo ciclo non saranno "quelli che sanno di più", ma "quelli che completano il ciclo da cognizione → partecipazione → distribuzione → reinvestimento". L’informazione non è asset, l’esecuzione e la circolazione lo sono. Il vero modello di crescita è partecipare costantemente alle fasi early, legarsi ai sistemi di distribuzione e realizzare il compounding del capitale nel ciclo narrativo. Nei prossimi 6–18 mesi, il mercato crypto passerà da "driver macro" a "driver tecnologico e narrativo". Non sarà un ciclo che richiede solo pazienza, ma uno che richiede azione. Narrative × Technology × Distribution plasmeranno i prossimi vincitori, e la struttura accelerata è già partita.

III. Rischi e sfide

Guardando all’anno prossimo, le opportunità strutturali del mercato crypto sono chiare, ma il contesto macroeconomico presenta ancora rischi esterni e sfide sistemiche difficili da evitare; queste variabili non solo determinano il ritmo del rilascio di liquidità, ma influenzano profondamente l’intensità narrativa, la valutazione degli asset e i confini dell’espansione del settore. La maggiore incertezza deriva da regolamentazione, complessità operativa on-chain, frammentazione multi-chain, costo cognitivo degli utenti, ritmo narrativo e asimmetria informativa, con una sottostante mismatch ciclica tra istituzionali e retail che crea barriere strategiche. In un contesto di bull strutturale di lungo periodo, questi rischi non interrompono necessariamente il trend, ma determinano la pendenza e la volatilità della curva di rendimento.

La regolamentazione resta la variabile chiave per la resilienza di medio-lungo termine degli asset crypto. Sebbene negli USA la policy più accomodante rappresentata dagli ETF spot abbia dato segnali positivi, il quadro regolatorio resta frammentato, policentrico e in ritardo, con la legislazione che non tiene il passo con la crescita degli asset. Per gli istituzionali, la chiarezza regolatoria determina il limite di allocazione; per i retail, la direzione della regolamentazione influenza fiducia e propensione al rischio. In USA ed Europa, permangono attriti su regolamentazione degli exchange, antiriciclaggio, custodia, responsabilità DeFi, e non è facile raggiungere una posizione unificata nel breve termine, con possibili venti contrari o interruzioni locali. In Asia, l’approccio è più proattivo con licenze e sandbox regolatori, ma la struttura segue comunque il ciclo "maggiore apertura—sperimentazione regolatoria—cautela istituzionale—esplorazione applicativa". L’incertezza regolatoria continuerà a influenzare i flussi cross-border, mantenendo una stratificazione di prezzo tra "asset compliant—asset grigi". Questo significa che, sebbene non siano attesi shock sistemici regolatori, i vincoli graduali della regolamentazione saranno una forza di compressione delle valutazioni, soprattutto per asset ad alta volatilità, non tracciabili e senza chiari rendimenti strutturali.

La complessità operativa on-chain limita l’adozione su larga scala. Nonostante i progressi degli ultimi due anni su tool di sviluppo e user experience, l’interazione on-chain resta composta da molti passaggi e barriere: firma, autorizzazione, cross-chain, gestione del gas, valutazione del rischio richiedono ancora comprensione attiva da parte dell’utente; la logica dei wallet è migliorata ma non ha ancora raggiunto la fluidità implicita del Web2. Per scalare a livello "internet", le applicazioni on-chain devono essere accessibili senza sforzo dalla maggioranza, non solo dagli utenti più esperti. L’interazione tra wallet e protocolli resta ancora troppo tecnica, con passaggi "wallet—firma—gas—rischio—esecuzione", e un errore in uno solo può causare perdite, mentre i sistemi di protezione attuali non sono ancora sufficienti. In altre parole, la complessità operativa sottostima la reale base di utenti; ciò significa che, nonostante la narrativa, i capitali reali non si traducono rapidamente in utenti attivi, creando un collo di bottiglia nella conversione "traffico—valore". Per i progetti, questo limita crescita e distribuzione; per gli investitori, ritarda la realizzazione della narrativa; per gli istituzionali, aumenta la difficoltà di compliance e protezione degli utenti. La multi-chain accelera la competizione ma anche la frammentazione. L’esplosione di L2 porta prosperità, ma disperde capitali e utenti su diversi ambienti, con standard non uniformi, dati non completamente interoperabili, rischi di bridge cross-chain, aumentando l’incertezza sistemica. La liquidità frammentata impedisce ai singoli ecosistemi di innescare cicli virtuosi "scala—profondità—innovazione", mentre i bridge creano gap di sicurezza. I principali hack degli ultimi anni sono legati a componenti cross-chain, rendendo difficile per gli istituzionali usare asset cross-chain e per i retail assumersi rischi di migrazione della liquidità, causando inefficienza strutturale. Inoltre, la multi-chain porta a un overload narrativo, gli utenti non riescono a valutare rapidamente le reali relazioni tra "ecosistema—asset—meccanismo", disperdendo l’attenzione e aumentando i costi di ricerca, accrescendo l’asimmetria informativa.

Il costo cognitivo degli utenti resta un ostacolo interno allo sviluppo del settore. Dalla logica di pagamento, gestione degli asset, modelli di rischio, design degli incentivi alla valutazione narrativa, il crypto richiede non solo alfabetizzazione finanziaria, ma anche comprensione di crittografia, teoria dei giochi, meccanismi economici. Il settore manca ancora di educazione finanziaria matura e trasparenza dei meccanismi, portando la maggior parte degli utenti ad approcciare con mentalità speculativa, senza una partecipazione stabile. Con la rapida iterazione delle narrative, l’educazione degli utenti resta indietro, favorendo i più esperti e penalizzando i meno informati, che diventano vittime della liquidità. Più il carico cognitivo è alto, maggiore è il rischio di concentrazione. I capitali non si distribuiscono equamente, creando una struttura a bilanciere: da un lato esecutori esperti, dall’altro partecipanti inconsapevoli, con una distribuzione dei rendimenti fortemente sbilanciata.

Cicli narrativi brevi e intensa competizione emotiva portano il mercato verso una "ultra-short-termizzazione". In un ambiente di trasmissione informativa rapidissima, la velocità di aggiornamento delle narrative supera lo sviluppo reale dei progetti, causando disallineamento tra valore e prezzo, con le aspettative che vengono scontate troppo presto e difficilmente si traducono in risultati di lungo periodo. I progetti sono costretti a inseguire la narrativa per attirare attenzione, offrendo incentivi elevati per ottenere attività di breve periodo invece di costruire valore strutturale. L’intensificazione emotiva porta il comportamento degli utenti a regredire da "ricerca—valutazione—azione" a "seguire—speculare—fuggire", generando rotazioni impulsive. Nel breve termine si possono ottenere extra rendimenti, ma nel lungo periodo si danneggia l’ecosistema degli sviluppatori e la sedimentazione del capitale, influenzando i fondamentali del settore. La distribuzione diseguale delle informazioni alpha è una delle sfide strutturali più centrali del settore. I dati on-chain sono trasparenti, ma la struttura informativa è altamente stratificata. I player avanzati hanno accesso a informazioni composite su flussi di capitale, incentivi, distribuzione, sviluppo, aspettative sociali, mentre i partecipanti comuni si affidano a informazioni di secondo livello e rumore social. Con la crescita di punti, airdrop, ranking, l’asimmetria informativa non si è ridotta, anzi è aumentata: i flussi di capitale on-chain sono sempre più veloci, il timing di posizionamento sempre più anticipato, la catena "ricerca—partecipazione—realizzazione" si anticipa costantemente. Chi capisce i meccanismi, padroneggia le strategie di distribuzione e intuisce la struttura del capitale può entrare quando il progetto è ancora in fase embrionale; gli utenti comuni vengono a conoscenza solo nella fase di hype, restando strutturalmente svantaggiati. L’asimmetria informativa non è un problema tecnico, ma di gioco, e continuerà ad ampliarsi.

Una sfida più profonda deriva dal "mismatch ciclico" tra istituzionali e retail. Istituzionali preferiscono stabilità, sicurezza, cash flow sostenibile; i retail preferiscono volatilità, narrativa, realizzo rapido. Poiché i modelli comportamentali sono diversi, la struttura della volatilità di mercato è "divisa tra lungo e breve termine": gli istituzionali allocano su bitcoin e altri asset di collateralizzazione in cicli medio-lunghi, i retail inseguono L2, AI, memecoin, nuove applicazioni su orizzonti medio-brevi. Cercano asset, meccanismi e tempistiche diversi. Quando la liquidità macro oscilla, gli istituzionali comprano gradualmente mentre i retail escono con volatilità, creando disuguaglianza nei rendimenti; quando la narrativa è forte, gli istituzionali spesso non partecipano, portando il mercato a raffreddarsi. Se i retail mancano di strategia, restano svantaggiati.

Tornando al mercato, il ruolo di bitcoin sta passando da "asset speculativo" a "layer di collateralizzazione stabile". Non è un segnale negativo di rallentamento, ma un segno di maturità: volatilità in calo, liquidità più profonda, quota istituzionale in aumento, BTC si avvicina sempre più al ruolo di "collaterale risk-free on-chain", con l’obiettivo di diventare l’ancora di valore cross-ecosistema. ETH mantiene il ruolo centrale di layer di regolamento nella crescita strutturale, ma fatica a superare le narrative ad alta energia; i veri extra rendimenti arrivano dai settori più early, leggeri e a distribuzione rapida, come L2, AI machine economy, memecoin di breve ciclo, InfoFi, NFT-Fi. Il mercato entra in un bull strutturale, non generalizzato, la liquidità si distribuisce in modo selettivo, non solleva tutti gli asset; nei prossimi 12 mesi, la competizione passerà da "holding" a "scelta del settore + esecuzione della rotazione". I capitali preferiranno design dei meccanismi, distribuzione della liquidità, struttura dell’attenzione e adozione reale, non solo prodotto, whitepaper o immaginazione. La narrativa crea liquidità, la liquidità crea opportunità, l’opportunità si trasforma in alpha.

In altre parole, la narrativa non è il fine, ma il canale per guidare la liquidità nei meccanismi; i rendimenti sostenibili derivano da design strutturale, accumulo ecosistemico e adozione degli utenti. Rischio e opportunità coesistono sempre. L’incertezza macro continuerà a testare la resilienza endogena del settore crypto. Chi davvero comprende la struttura, controlla la liquidità e ha capacità di esecuzione, avrà vantaggio nei prossimi cicli di rotazione.

IV. Conclusione

Nel novembre 2025, il mercato crypto si trova a una svolta strutturale, la chiusura del governo USA porta a una contrazione della liquidità, con circa 200 miliardi di dollari drenati dal mercato, aggravando la tensione nei mercati di venture capital, il contesto macro non è ottimistico. D’altra parte, il mercato crypto è passato da "single-core" a "multi-linea", la rotazione strutturale ha sostituito l’euforia generalizzata, narrativa, meccanismi e capacità di distribuzione sono diventati le forze dominanti. BTC resta la riserva di base, ma non cattura più da solo tutto il rendimento; AI, L2, InfoFi, machine economy e Memecoin sono le nuove curve elastiche, il focus si sposta dall’asset all’ecosistema, agli scenari e ai sistemi di distribuzione. AI, InfoFi, Memecoin saranno i principali motori del prossimo ciclo. Nei prossimi tre anni, AI×Crypto, M2M machine economy e knowledge finance costituiranno la nuova logica di crescita di lungo periodo. I vincitori di questo ciclo non saranno i primi a sapere o i più capitalizzati, ma chi saprà realizzare la distribuzione più efficace nella narrativa giusta. Il mercato è passato da "holding" a "esecuzione", da "speculazione emotiva" a "consegna strutturale". Con la fine della chiusura del governo USA e il ritorno della liquidità macro, il bull strutturale potrebbe partire, accelerando con l’innovazione e la collaborazione del capitale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin si mantiene sopra i 100.000 dollari, ma per quanto tempo?

Come la scommessa di Wall Street su Ripple conferisce a XRP un ruolo istituzionale importante

I minatori stanno per vendere più Bitcoin? Il trimestre da record di MARA potrebbe suggerirlo