Morgan Stanley: The End of Fed QT ≠ Restart of QE, Treasury's Debt Issuance Strategy is the Key

Morgan Stanley berpendapat bahwa berakhirnya pengetatan kuantitatif oleh Federal Reserve bukan berarti dimulainya kembali pelonggaran kuantitatif.

Morgan Stanley berpendapat bahwa berakhirnya pengetatan kuantitatif oleh Federal Reserve bukan berarti dimulainya kembali pelonggaran kuantitatif.

Penulis: Long Yue

Sumber: Wallstreet Insights

Keputusan Federal Reserve untuk mengakhiri pengetatan kuantitatif (QT) telah memicu diskusi luas di pasar mengenai perubahan kebijakannya, namun para investor sebaiknya tidak menyamakan langkah ini secara sederhana dengan dimulainya siklus pelonggaran baru.

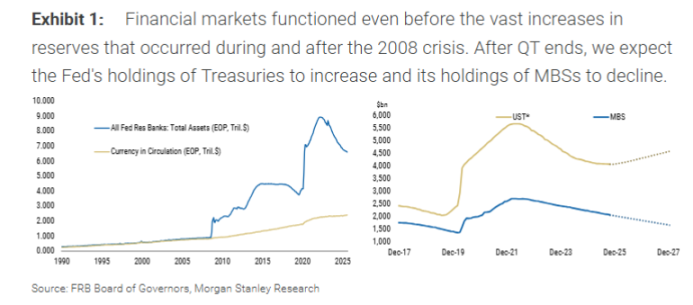

Menurut laporan Morgan Stanley, Federal Reserve dalam pertemuan terbarunya mengumumkan akan mengakhiri pengetatan kuantitatif pada 1 Desember. Tindakan ini sekitar enam bulan lebih awal dari perkiraan sebelumnya oleh bank tersebut. Namun, mekanisme inti dari kebijakan ini bukanlah seperti yang diharapkan pasar berupa "pelonggaran besar-besaran".

Secara spesifik, Federal Reserve akan menghentikan pengurangan kepemilikan obligasi pemerintahnya, namun akan tetap membiarkan sekitar 1,5 miliar dolar AS sekuritas berbasis hipotek (MBS) jatuh tempo dan keluar dari neraca setiap bulannya. Pada saat yang sama, Federal Reserve akan membeli jumlah yang sama dari surat utang pemerintah jangka pendek (T-bills) untuk menggantikan MBS tersebut.

Inti dari operasi ini adalah pertukaran aset, bukan penambahan cadangan baru. Kepala Ekonom Global Morgan Stanley, Seth B Carpenter, menekankan dalam laporannya bahwa inti dari operasi ini adalah mengubah "komposisi" neraca, bukan memperbesar "skala" neraca tersebut. Dengan melepaskan risiko durasi dan konveksitas yang melekat pada MBS ke pasar, sambil membeli obligasi jangka pendek, Federal Reserve sebenarnya tidak secara substansial melonggarkan kondisi keuangan.

Mengakhiri QT Tidak Sama dengan Memulai Kembali QE

Pasar perlu membedakan secara jelas antara operasi kali ini dengan pelonggaran kuantitatif (QE). QE bertujuan untuk menyuntikkan likuiditas ke dalam sistem keuangan melalui pembelian aset secara besar-besaran, sehingga menurunkan suku bunga jangka panjang dan melonggarkan lingkungan keuangan. Sementara rencana Federal Reserve saat ini, hanyalah penyesuaian internal dalam portofolio asetnya.

Laporan tersebut menunjukkan bahwa Federal Reserve menukar MBS yang jatuh tempo dengan surat utang pemerintah jangka pendek, yang merupakan "pertukaran sekuritas" dengan pasar, dan tidak akan menambah cadangan perbankan. Oleh karena itu, mengartikan langkah ini sebagai memulai kembali QE adalah sebuah kesalahpahaman.

Morgan Stanley berpendapat bahwa meskipun keputusan Federal Reserve untuk mengakhiri QT lebih awal menarik perhatian besar pasar, dampak langsungnya mungkin terbatas. Sebagai contoh, untuk obligasi pemerintah, menghentikan pengurangan sebesar 5 miliar dolar AS per bulan enam bulan lebih awal hanya menghasilkan perbedaan kumulatif sebesar 30 miliar dolar AS, yang sangat kecil dibandingkan dengan portofolio investasi besar Federal Reserve dan keseluruhan pasar.

Ekspansi Neraca di Masa Depan Juga Bukan "Pelonggaran": Hanya untuk Mengimbangi Permintaan Uang Tunai

Lalu, kapan neraca Federal Reserve akan kembali berkembang? Laporan tersebut menyatakan bahwa kecuali terjadi resesi parah atau krisis pasar keuangan, ekspansi neraca berikutnya akan didorong oleh alasan "teknis": mengimbangi pertumbuhan uang tunai fisik.

Ketika bank perlu menambah uang tunai di ATM mereka, Federal Reserve akan menyediakan uang kertas dan secara bersamaan mengurangi saldo cadangan bank tersebut di Federal Reserve. Oleh karena itu, pertumbuhan uang tunai yang beredar secara alami akan mengurangi cadangan bank. Morgan Stanley memperkirakan bahwa dalam satu tahun ke depan, untuk menjaga stabilitas tingkat cadangan, Federal Reserve akan mulai membeli obligasi pemerintah. Pada saat itu, skala pembelian obligasi Federal Reserve akan bertambah 1 hingga 1,5 miliar dolar AS per bulan di atas 1,5 miliar dolar AS (untuk menggantikan MBS), guna menyesuaikan hilangnya cadangan akibat pertumbuhan uang tunai.

Laporan tersebut menekankan bahwa tujuan dari pembelian obligasi ini hanyalah untuk "mencegah penurunan cadangan", bukan untuk "menambah cadangan", sehingga pasar tidak boleh menafsirkan secara berlebihan tindakan ini sebagai sinyal pelonggaran moneter.

Kunci Sebenarnya: Strategi Penerbitan Obligasi Departemen Keuangan

Morgan Stanley berpendapat bahwa bagi pasar aset, fokus utama seharusnya beralih dari Federal Reserve ke Departemen Keuangan Amerika Serikat.

Laporan tersebut menganalisis bahwa Departemen Keuangan adalah pihak yang menentukan berapa banyak risiko durasi yang harus diserap pasar. Obligasi pemerintah yang dikurangi oleh Federal Reserve pada akhirnya kembali ke pasar melalui penerbitan obligasi baru oleh Departemen Keuangan. Strategi terbaru Departemen Keuangan cenderung meningkatkan penerbitan obligasi jangka pendek. Tindakan Federal Reserve membeli obligasi jangka pendek mungkin akan memudahkan Departemen Keuangan untuk lebih meningkatkan penerbitan obligasi jangka pendek, namun hal ini sepenuhnya tergantung pada keputusan akhir Departemen Keuangan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Analisis Harga Solana: Apakah SOL Sedang Bersiap untuk Koreksi Bullish atau Penurunan Lebih Lanjut?

Berita XRP: Apa yang Diungkap Target Bull Run Tentang Harga Ripple

Prediksi Harga Bitcoin oleh Charles Hoskinson untuk 2026: Mengapa $250.000 Bisa Tercapai

Bisakah Pasar Prediksi Menjadi Berbahaya? Vitalik Buterin Memberikan Pendapat