Agujero negro financiero: las stablecoins están devorando a los bancos

Las stablecoins, actuando como "bancos estrechos", están absorbiendo la liquidez y remodelando silenciosamente la estructura financiera global.

Título original: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Autor original: @0x_Arcana

Traducción original: Peggy, BlockBeats

Nota del editor: En el proceso de digitalización progresiva del sistema financiero global, las stablecoins están emergiendo silenciosamente como una fuerza imposible de ignorar. No pertenecen a los bancos, ni a los fondos del mercado monetario, ni al sistema de pagos tradicional, pero están remodelando el flujo del dólar, desafiando los mecanismos de transmisión de la política monetaria y provocando un profundo debate sobre el "orden financiero".

Este artículo aborda la evolución histórica del "narrow banking", analiza en profundidad cómo las stablecoins replican este modelo en la blockchain y cómo, a través del "efecto agujero negro de liquidez", impactan en el mercado de bonos del Tesoro estadounidense y en la liquidez financiera global. En un contexto donde la regulación aún no está completamente definida, la expansión no cíclica de las stablecoins, el riesgo sistémico y el impacto macroeconómico se han convertido en nuevos temas ineludibles para el sector financiero.

A continuación, el texto original:

Las stablecoins reviven el "narrow banking"

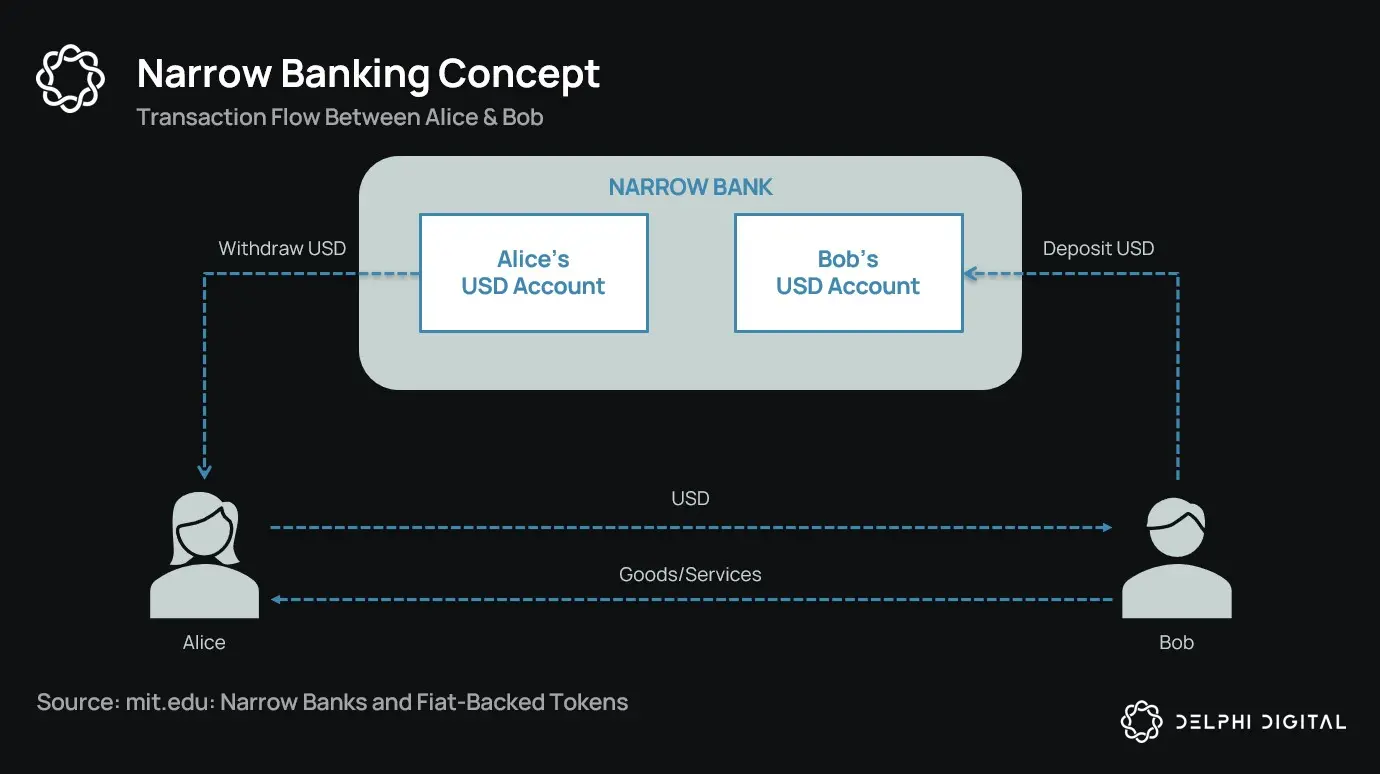

Durante más de un siglo, los reformadores monetarios han propuesto diversas ideas de "narrow banking": instituciones financieras que emiten dinero pero no otorgan crédito. Desde el Chicago Plan de la década de 1930 hasta la propuesta moderna de The Narrow Bank (TNB), la idea central es exigir que los emisores de dinero solo mantengan activos seguros y líquidos (como bonos del gobierno) para prevenir corridas bancarias y riesgos sistémicos.

Sin embargo, los reguladores siempre han rechazado la implementación del narrow banking.

¿Por qué? Porque, aunque teóricamente seguras, las narrow banks perturban el núcleo del sistema bancario moderno: el mecanismo de creación de crédito. Extraen depósitos de los bancos comerciales, acaparan colaterales libres de riesgo y rompen el vínculo entre los pasivos a corto plazo y los préstamos productivos.

Irónicamente, la industria cripto ha "revivido" el modelo de narrow banking en forma de stablecoins respaldadas por moneda fiduciaria. El comportamiento de las stablecoins es casi idéntico al de los pasivos de una narrow bank: están totalmente colateralizadas, son redimibles al instante y están respaldadas principalmente por bonos del Tesoro estadounidense.

Tras la oleada de quiebras bancarias durante la Gran Depresión, los economistas de la Escuela de Chicago propusieron separar completamente la creación de dinero del riesgo crediticio. Según el Chicago Plan de 1933, los bancos debían mantener reservas del 100% para los depósitos a la vista; los préstamos solo podían provenir de depósitos a plazo o capital propio, no de los fondos destinados a pagos.

El objetivo era eliminar las corridas bancarias y reducir la inestabilidad del sistema financiero. Si los bancos no pueden prestar los depósitos, no quiebran por descalce de liquidez.

En los últimos años, esta idea ha resurgido bajo la forma de "narrow banking". Las narrow banks aceptan depósitos, pero solo invierten en valores gubernamentales seguros y de corto plazo, como letras del Tesoro o reservas en la Reserva Federal. Un ejemplo reciente es The Narrow Bank (TNB), que en 2018 solicitó acceso a los intereses sobre reservas excedentes (IOER) de la Fed, pero fue rechazada. La Fed temía que TNB se convirtiera en un sustituto de depósitos sin riesgo y alto rendimiento, "debilitando el mecanismo de transmisión de la política monetaria".

Lo que realmente preocupa a los reguladores es que, si las narrow banks tienen éxito, podrían debilitar el sistema bancario comercial, extrayendo depósitos de los bancos tradicionales y acaparando colaterales seguros. En esencia, las narrow banks crean instrumentos similares al dinero, pero sin apoyar la función de intermediación crediticia.

Mi opinión "conspirativa" personal es que el sistema bancario moderno es, en esencia, una ilusión apalancada, cuyo funcionamiento depende de que nadie intente "encontrar la salida". Y el narrow banking amenaza precisamente ese modelo. Pero, pensándolo bien, no es tan conspirativo: simplemente revela la fragilidad del sistema actual.

El banco central no imprime dinero directamente, sino que regula indirectamente a través de los bancos comerciales: fomenta o restringe los préstamos, brinda apoyo en crisis y mantiene la liquidez de la deuda soberana inyectando reservas. A cambio, los bancos comerciales obtienen liquidez a costo cero, regulación laxa y la promesa implícita de rescate en tiempos de crisis. En este esquema, los bancos comerciales tradicionales no son actores neutrales del mercado, sino herramientas de intervención estatal en la economía.

Ahora, imagina que un banco dice: "No queremos apalancamiento, solo queremos ofrecer a los usuarios una moneda segura respaldada 1:1 por bonos del Tesoro o reservas en la Fed". Esto haría obsoleto el modelo bancario de reservas fraccionarias y amenazaría directamente al sistema existente.

El rechazo de la Fed a la solicitud de cuenta principal de TNB es una manifestación de esa amenaza. El problema no es que TNB pueda fracasar, sino que realmente podría tener éxito. Si la gente puede acceder a una moneda siempre líquida, sin riesgo crediticio y que además paga intereses, ¿por qué seguirían depositando su dinero en bancos tradicionales?

Ahí es donde entran las stablecoins.

Las stablecoins respaldadas por moneda fiduciaria replican casi por completo el modelo de narrow banking: emiten pasivos digitales convertibles en dólares y los respaldan 1:1 con reservas seguras y líquidas fuera de la blockchain. Al igual que las narrow banks, los emisores de stablecoins no utilizan las reservas para prestar. Aunque emisores como Tether actualmente no pagan intereses a los usuarios, esto está fuera del alcance de este artículo. Aquí nos centramos en el papel de las stablecoins en la estructura monetaria moderna.

Los activos son libres de riesgo, los pasivos son redimibles al instante y tienen las características del dinero a valor nominal; no hay creación de crédito, no hay descalce de plazos ni apalancamiento.

Y aunque las narrow banks fueron "sofocadas" por los reguladores en su etapa inicial, las stablecoins no han enfrentado restricciones similares. Muchos emisores de stablecoins operan fuera del sistema bancario tradicional, especialmente en países con alta inflación y mercados emergentes, donde la demanda de stablecoins sigue creciendo—regiones donde suele ser difícil acceder a servicios bancarios en dólares.

Desde esta perspectiva, las stablecoins ya han evolucionado hacia una especie de "eurodólar digital nativo", circulando fuera del sistema bancario estadounidense.

Pero esto plantea una cuestión clave: ¿qué impacto sistémico en la liquidez puede tener el hecho de que las stablecoins absorban una cantidad significativa de bonos del Tesoro estadounidense?

La hipótesis del agujero negro de liquidez (Liquidity Blackhole Thesis)

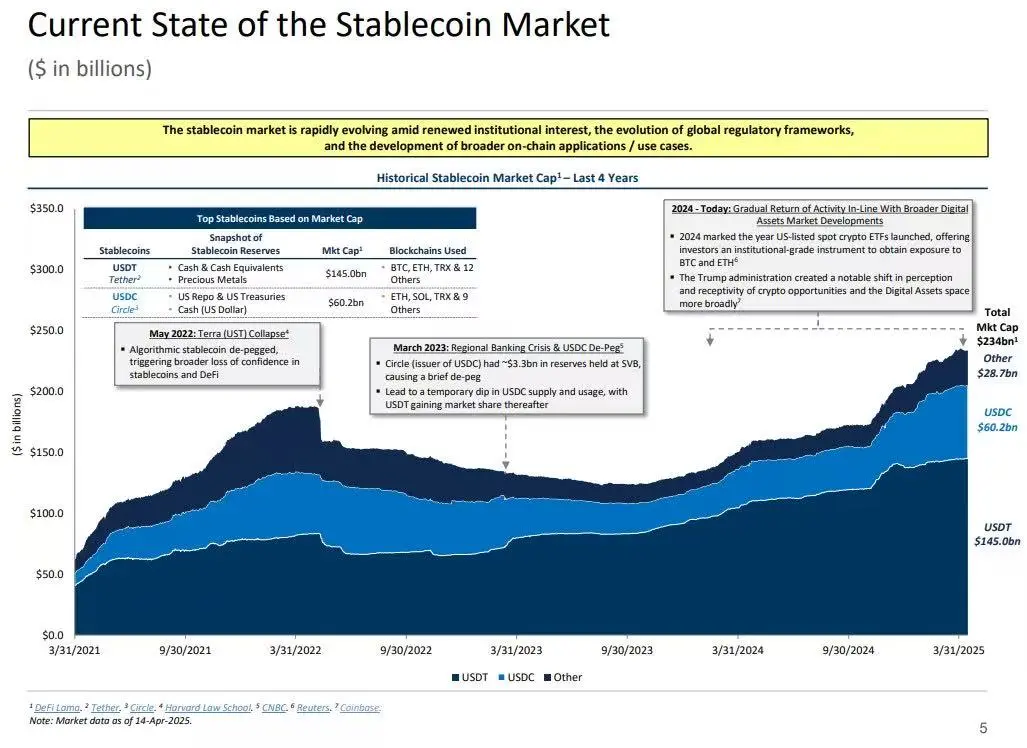

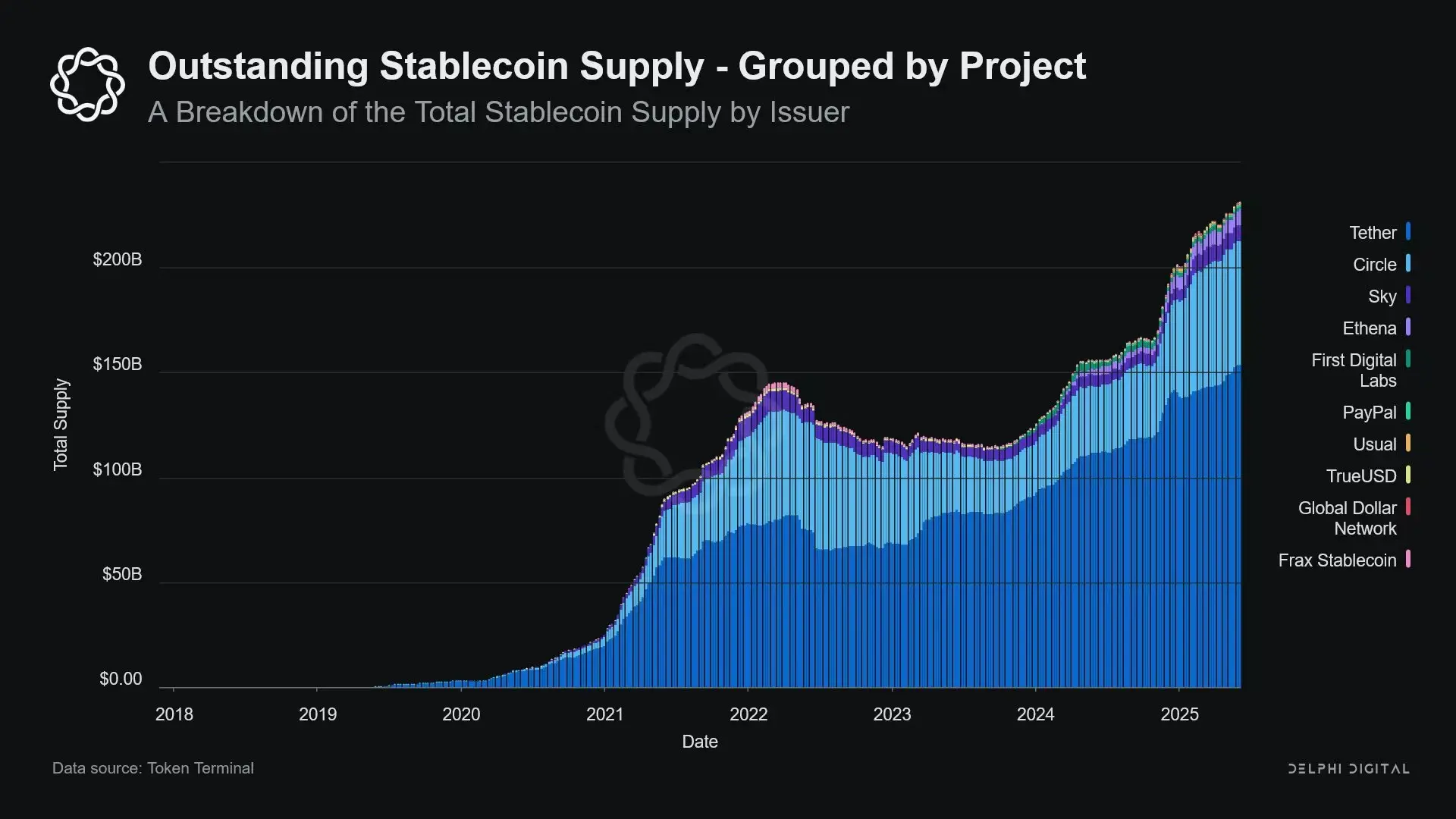

A medida que crecen las stablecoins, se parecen cada vez más a "islas" globales de liquidez: absorben dólares entrantes y bloquean colaterales seguros en un circuito cerrado que no puede reincorporarse al ciclo financiero tradicional.

Esto podría provocar un "agujero negro de liquidez" en el mercado de bonos del Tesoro estadounidense: grandes cantidades de bonos absorbidas por el sistema de stablecoins que no pueden circular en el mercado interbancario tradicional, afectando la oferta de liquidez del sistema financiero en su conjunto.

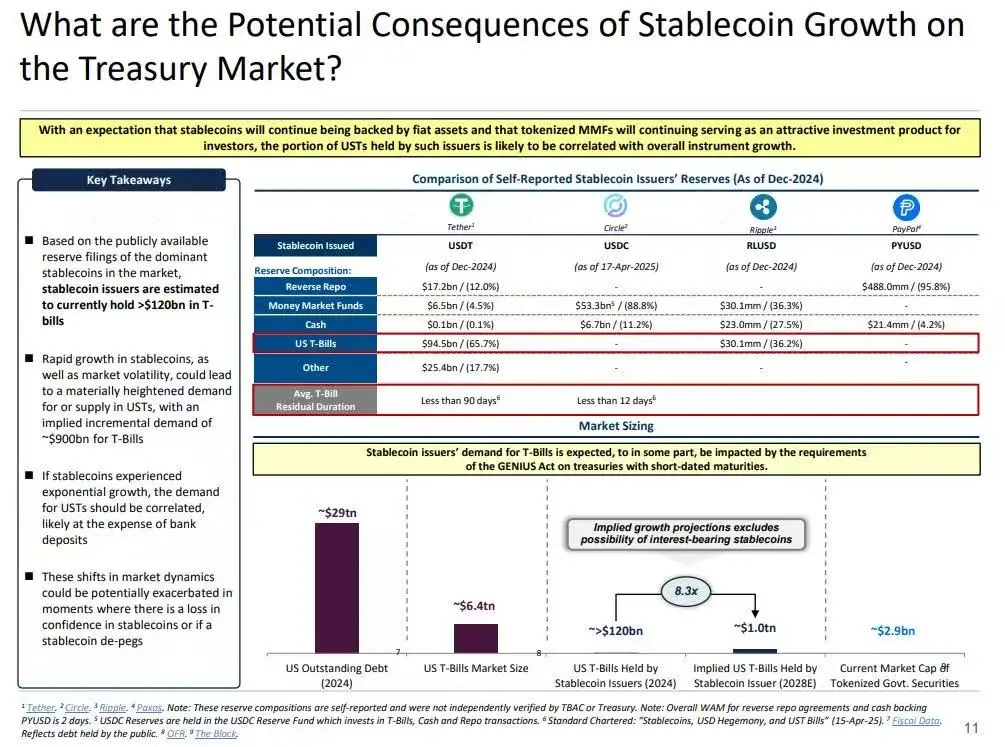

Los emisores de stablecoins son compradores netos a largo plazo de bonos del Tesoro estadounidense a corto plazo. Por cada dólar emitido en stablecoins, debe haber un activo equivalente en el balance—normalmente letras del Tesoro o posiciones de recompra inversa. Pero, a diferencia de los bancos tradicionales, los emisores de stablecoins no venden estos bonos para prestar o invertir en activos de riesgo.

Mientras las stablecoins sigan en circulación, sus reservas deben mantenerse. El rescate solo ocurre cuando los usuarios salen del sistema de stablecoins, algo poco frecuente, ya que los usuarios on-chain suelen intercambiar entre diferentes tokens o usan las stablecoins como equivalentes de efectivo a largo plazo.

Esto convierte a los emisores de stablecoins en un "agujero negro" unidireccional de liquidez: absorben bonos del Tesoro y rara vez los liberan. Cuando estos bonos quedan bloqueados en cuentas de reserva en custodia, salen del ciclo tradicional de colaterales—no pueden ser rehipotecados ni utilizados en el mercado de repos, quedando efectivamente fuera del sistema de circulación monetaria.

Esto genera un "efecto de esterilización monetaria". Así como el quantitative tightening (QT) de la Fed restringe la liquidez retirando colaterales de alta calidad, las stablecoins hacen lo mismo—pero sin coordinación política ni objetivos macroeconómicos.

Aún más disruptivo es el concepto de "QT en la sombra" (Shadow QT) y el ciclo de retroalimentación continua. Es no cíclico, no se ajusta según las condiciones macroeconómicas, sino que se expande a medida que crece la demanda de stablecoins. Además, como muchas reservas de stablecoins se custodian fuera de EE.UU., en jurisdicciones offshore con baja transparencia, la visibilidad y coordinación regulatoria se complica aún más.

Peor aún, este mecanismo puede volverse procíclico en ciertos casos. Cuando aumenta el apetito por refugio seguro en el mercado, la demanda de dólares on-chain sube, impulsando la emisión de stablecoins y extrayendo aún más bonos del Tesoro del mercado—precisamente cuando la liquidez es más necesaria, el efecto agujero negro se intensifica.

Aunque el tamaño de las stablecoins sigue siendo mucho menor que el QT de la Fed, su mecanismo es muy similar y su impacto macroeconómico es comparable: menos bonos del Tesoro en circulación, liquidez más ajustada y presión marginal al alza sobre las tasas de interés.

Y esta tendencia de crecimiento no se ha frenado, sino que se ha acelerado notablemente en los últimos años.

Tensiones políticas y riesgo sistémico

Las stablecoins ocupan un punto de intersección único: no son bancos, ni fondos del mercado monetario, ni proveedores de servicios de pago tradicionales. Esta ambigüedad genera tensiones estructurales para los reguladores: demasiado pequeñas para ser consideradas riesgos sistémicos y reguladas; demasiado importantes para ser prohibidas; demasiado útiles pero demasiado peligrosas para desarrollarse libremente sin supervisión.

Una función clave de los bancos tradicionales es transmitir la política monetaria a la economía real. Cuando la Fed sube las tasas, el crédito bancario se restringe, las tasas de depósito se ajustan y cambian las condiciones crediticias. Pero los emisores de stablecoins no otorgan préstamos, por lo que no pueden transmitir los cambios de tasas al mercado crediticio más amplio. Al contrario, absorben bonos del Tesoro de alto rendimiento, no ofrecen crédito ni productos de inversión, e incluso muchas stablecoins no pagan intereses a los tenedores.

La razón por la que la Fed rechazó el acceso de The Narrow Bank (TNB) a la cuenta principal no fue el riesgo crediticio, sino el temor a la desintermediación financiera. La Fed teme que, si un banco sin riesgo ofrece cuentas remuneradas respaldadas por reservas, atraerá grandes sumas fuera de los bancos comerciales, pudiendo dañar el sistema bancario, restringir el crédito y concentrar el poder monetario en una "bóveda esterilizadora de liquidez".

El riesgo sistémico que traen las stablecoins es similar—pero esta vez, ni siquiera necesitan la aprobación de la Fed.

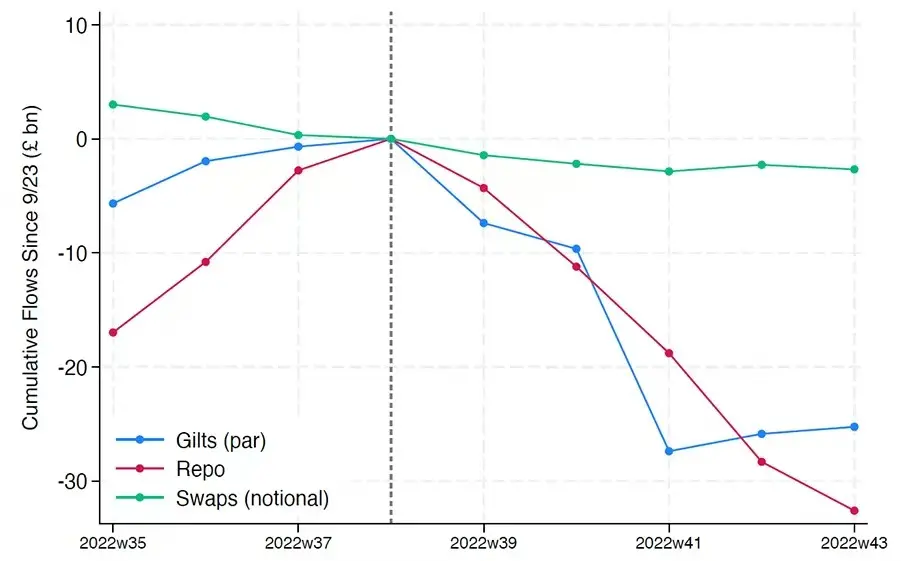

Además, la desintermediación financiera no es el único riesgo. Incluso si las stablecoins no ofrecen rendimientos, existe el "riesgo de corrida": si el mercado pierde confianza en la calidad de las reservas o en la actitud regulatoria, podría desencadenarse una ola masiva de rescates. En tal caso, los emisores podrían verse obligados a vender bonos del Tesoro bajo presión, similar a la crisis de los fondos del mercado monetario en 2008 o la crisis LDI del Reino Unido en 2022.

A diferencia de los bancos, los emisores de stablecoins no cuentan con un "prestamista de última instancia". Su naturaleza de banca en la sombra les permite crecer rápidamente hasta volverse sistémicos, pero también pueden colapsar con la misma rapidez.

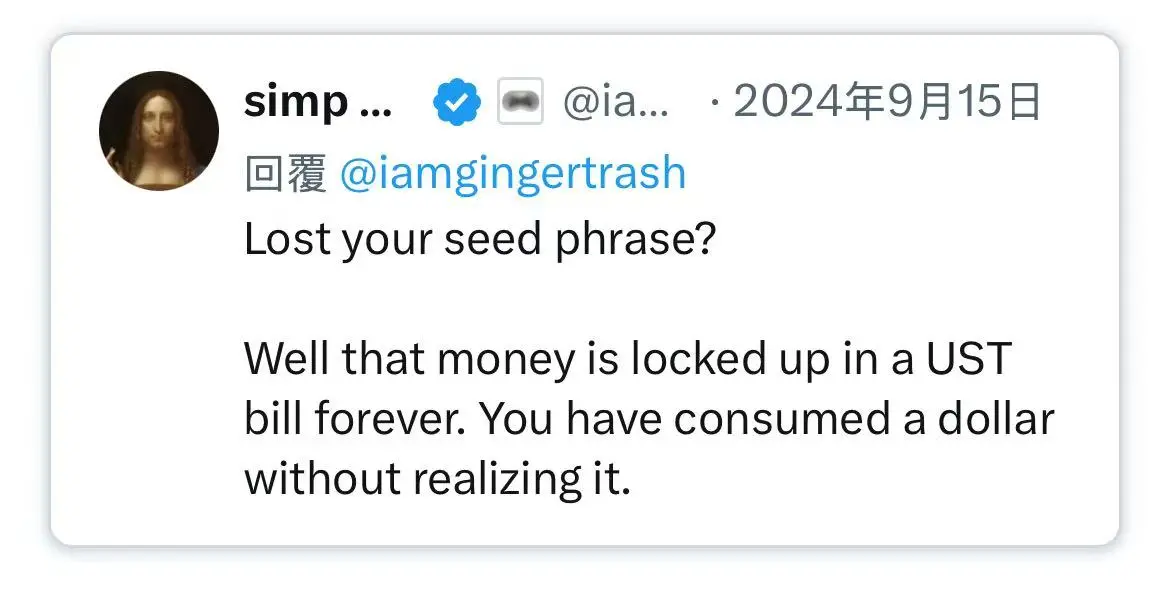

Sin embargo, al igual que con bitcoin, existe un pequeño porcentaje de "frases semilla perdidas". En el contexto de las stablecoins, esto significa que parte de los fondos quedarán bloqueados permanentemente en bonos del Tesoro estadounidense, sin posibilidad de rescate, convirtiéndose de hecho en un agujero negro de liquidez.

La emisión de stablecoins comenzó como un producto financiero marginal en exchanges cripto, pero hoy es el principal canal de liquidez en dólares, presente en exchanges, protocolos DeFi e incluso en remesas transfronterizas y pagos comerciales globales. Las stablecoins ya no son infraestructura marginal, sino que están convirtiéndose en la arquitectura subyacente para transacciones en dólares fuera del sistema bancario.

Su crecimiento está "esterilizando" colaterales, bloqueando activos seguros en reservas frías. Es una forma de contracción de balance fuera del control de los bancos centrales—una especie de "quantitative tightening ambiental".

Y mientras los reguladores y el sistema bancario tradicional luchan por mantener el viejo orden, las stablecoins ya han comenzado silenciosamente a remodelarlo.

Lecturas recomendadas:

Reportaje especial de Bloomberg: El rival de Binance, todo sobre cómo Hyperliquid logró capturar cuota de mercado

¡Colapso épico! BTC apenas resiste el umbral de 100 mil dólares, ¿por qué el mercado de altcoins sufrió una masacre?

El otro lado de la euforia Memecoin en Binance: tasa de graduación del 1,4%, ballenas con pérdidas superiores a 3.5 millones de dólares

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bloomberg: 263 millones de dólares en donaciones políticas listos, la industria cripto apuesta fuerte a las elecciones intermedias de Estados Unidos

Esta cantidad es casi el doble de la mayor inversión que hizo la SPAC Fairshake en 2024 y supera ligeramente el gasto total de toda la industria del petróleo y gas en el ciclo electoral anterior.

Circle lanza Arc Testnet junto a BlackRock, Visa y AWS: una nueva era para la infraestructura de stablecoins

Circle, el emisor de USDC, la segunda stablecoin más grande del mundo por capitalización de mercado, ha lanzado la testnet pública para su propia red blockchain de Layer 1, llamada 'Arc'. Este ambicioso proyecto ha recibido un respaldo significativo, con la participación de más de 100 empresas globales, incluyendo BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) y Coinbase. Construyendo un Sistema Operativo Económico Circle.

Las ballenas generan caos mientras toros y osos se enfrentan antes de la FOMC | Noticias cripto de EE.UU.

Mientras la Reserva Federal se prepara para anunciar su decisión sobre las tasas de interés, los mercados cripto se encuentran en una situación de alta tensión. Las ballenas de bitcoin están reorganizando sus posiciones: algunas aseguran ganancias, mientras otras apuestan fuerte a una subida después del anuncio del FOMC.

Halloween ha sido una semana rentable para estas 3 altcoins

A medida que se acerca Halloween, los datos históricos de precios de 2020 a 2024 muestran que AAVE, Ethereum (ETH) y Dogecoin (DOGE) suelen experimentar subas en la semana posterior al 31 de octubre. Si bien los movimientos diarios durante Halloween fueron mixtos, cada una de estas monedas terminó la primera semana de noviembre con aumentos en todos los años analizados. Esta tendencia sugiere un patrón recurrente de rebote a corto plazo.