El nuevo ciclo y las viejas reglas del cripto VC

Cuando las fusiones y adquisiciones (M&A) y las IPO se convierten en las principales vías de salida, cuando los tipos de LPs se diversifican y los ciclos de los fondos se alargan, ¿serán los VC cripto —especialmente los VC asiáticos— capaces de repuntar en el nuevo ciclo tras tocar fondo?

Cuando las fusiones y adquisiciones (M&A) y las IPO se convierten en las principales vías de salida, cuando el tipo de LP se diversifica y los ciclos de los fondos se alargan, ¿podrán los VC cripto —especialmente los VC asiáticos— repuntar en el nuevo ciclo tras tocar fondo?

Escrito por: Gu Yu, ChainCatcher

Un hecho innegable y evidente es que los VC cripto han ido perdiendo protagonismo en los ciclos de mercado de los últimos años; el retorno, la voz y la influencia de casi todas las firmas de VC han disminuido en distintos grados, e incluso los tokens de VC son despreciados por muchos inversores.

Las razones pueden resumirse en varios puntos, por ejemplo, la costumbre de la mayoría de los VC de vender tokens y la excesiva acumulación de proyectos por parte del capital, lo que ha generado rechazo hacia los tokens de VC por parte de los usuarios. Así, más capital se ha dirigido hacia narrativas con menor presencia de VC, como los meme coins y la IA, provocando una falta de liquidez en los tokens de VC. Además, los periodos de desbloqueo de los tokens de VC se han extendido, ralentizando los ciclos de salida y colocándolos en una posición desfavorable.

Varios inversores experimentados también han dado sus explicaciones. Jocy Lin, fundador de IOSG Ventures, considera que durante el ciclo alcista de 2021, la liquidez en el mercado primario era extremadamente abundante y los VC recaudaron grandes sumas en poco tiempo. Este exceso de capital llevó a valoraciones infladas y amplificó el modelo de inversión impulsado por narrativas. Muchos VC seguían anclados en el modelo de "easy money" de los ciclos anteriores, creyendo que el producto y el token no estaban relacionados, persiguiendo grandes narrativas y sectores potenciales, pero descuidando el verdadero Product Market Fit (PMF) y modelos de ingresos sostenibles.

Jocy Lin explica además: la verdadera dificultad de los VC cripto radica en la "desconexión entre la capacidad de capturar valor y la asunción de riesgos". Asumen los periodos de bloqueo más largos y los mayores riesgos, pero ocupan la posición más débil en la cadena, siendo exprimidos por exchanges, market makers y KOL. Cuando el modelo impulsado por narrativas colapsa, los VC nativos sin recursos industriales pierden su razón de ser: el dinero deja de ser un recurso escaso, la liquidez y la certidumbre lo son.

Para Will, socio de Generative Ventures, los exchanges y market makers se han convertido en los verdaderos extractores de liquidez y primas en este ciclo. La mayoría de los proyectos que reciben dinero de VC lo destinan a dos cosas: marketing y pagar las tarifas de listado en exchanges; en esencia, son empresas de marketing que deben pagar mucho a exchanges y market makers. Además, los tokens de VC suelen estar bloqueados 2-3 años tras el listado, más que en los mercados tradicionales, por lo que las expectativas de liquidez para salir son muy bajas y es difícil obtener ganancias.

Anthony Zhu, socio fundador de Enlight Capital, considera que los VC asiáticos, enfocados en estrategias de tokens, han caído en una espiral de muerte en el actual mercado bajista de altcoins; el efecto de ganancias rápidas del bull market anterior generó una fuerte dependencia tanto en LP como en GP. Cuando ese camino se alarga o desaparece, los VC sufren la presión de los LP por retornos a corto plazo y de los proyectos que se alejan de los fundamentos, lo que deforma sus acciones. La situación actual es, en esencia, un desajuste entre LP-GP y las oportunidades de mercado.

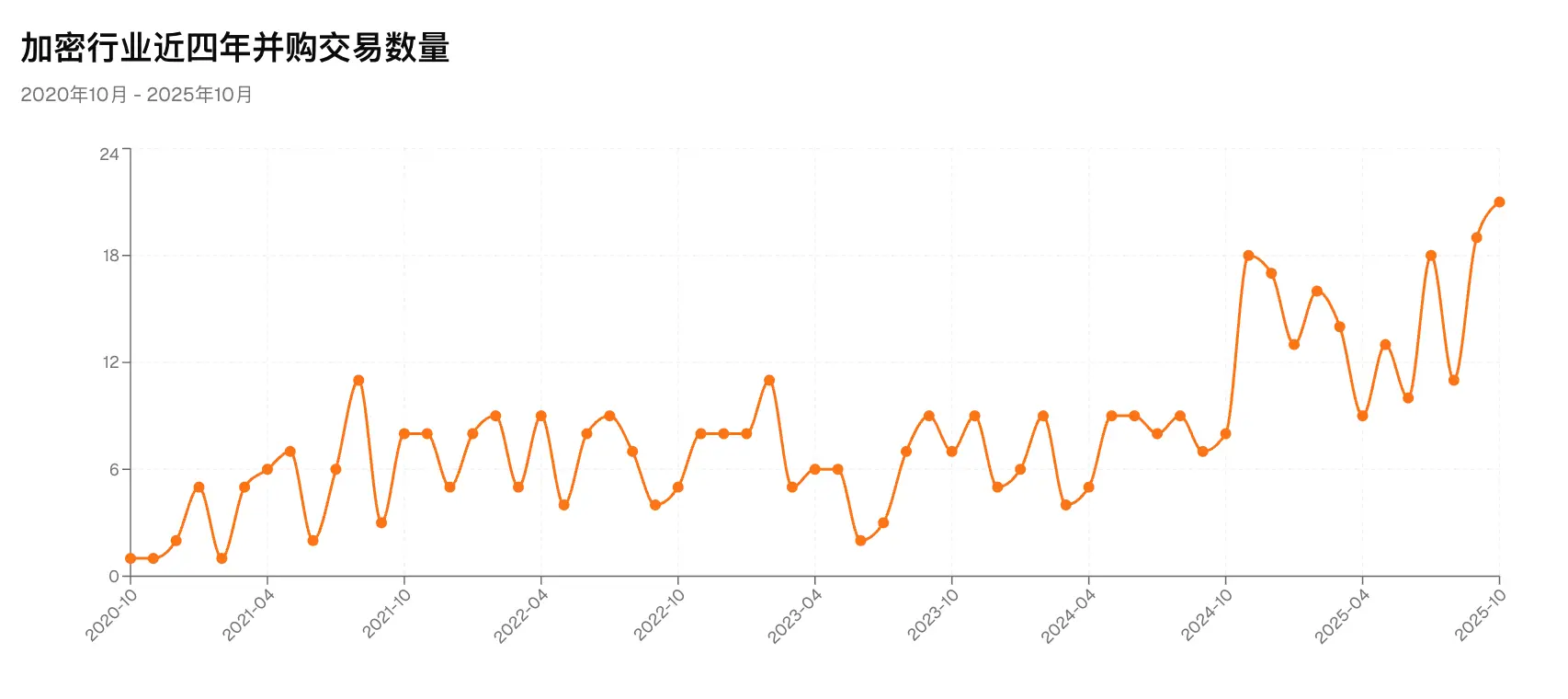

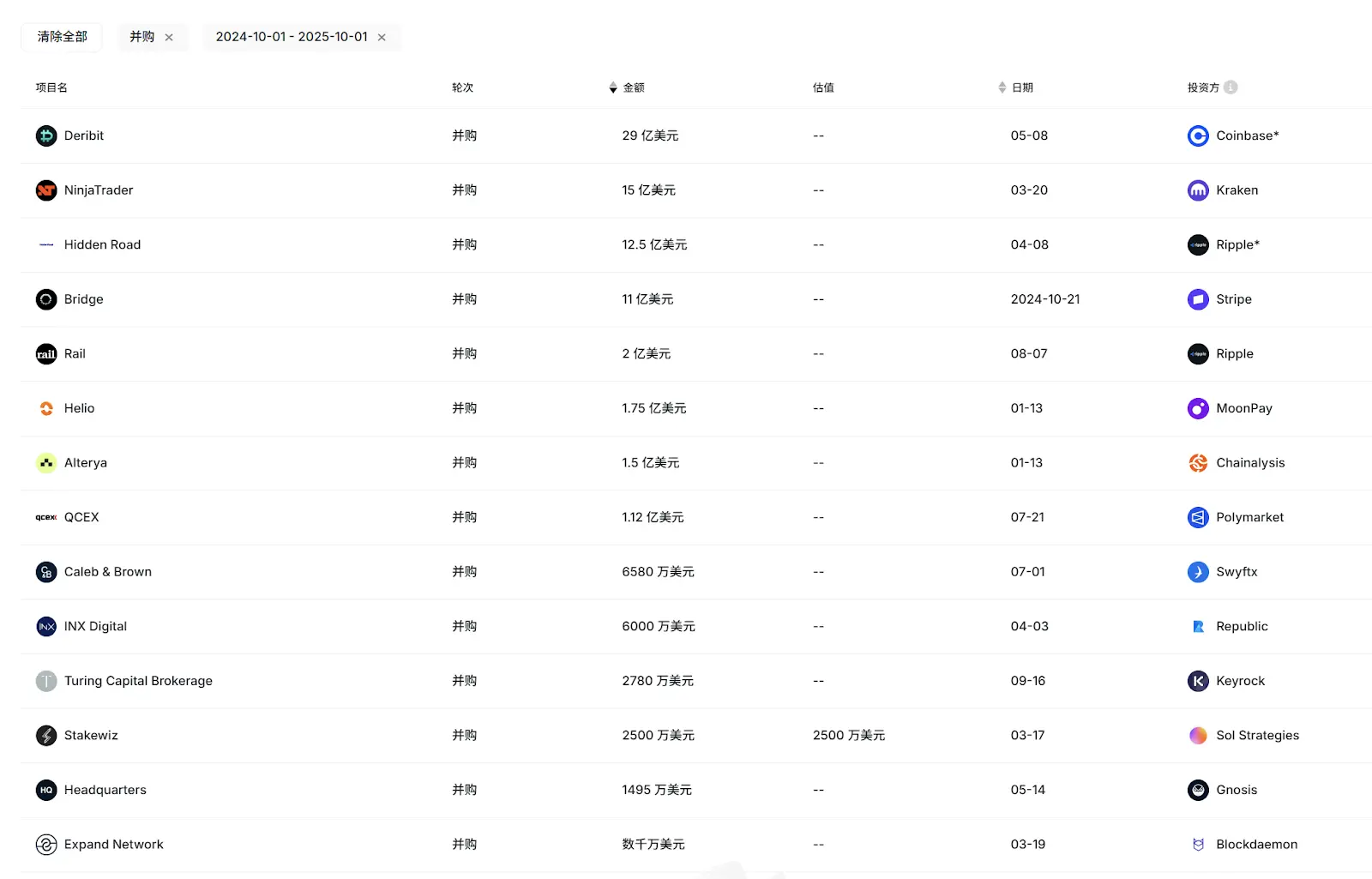

Sin embargo, más allá del declive general de los VC, un fenómeno aún más relevante es que la actividad e influencia de los VC asiáticos parece haber disminuido aún más en este ciclo. En el ranking 2025 Top 50 VCs de RootData, basado en actividad y desempeño de salidas, solo 2-3 VC asiáticos como OKX Venture figuran en la lista. En la reciente ola de IPO y principales casos de M&A (Circle, Gemini, Bridge, Deribit, etc.), solo IDG Capital obtuvo retornos significativos gracias a su inversión temprana en Circle; el resto de los VC asiáticos prácticamente no participaron.

Más aún, firmas asiáticas antes muy activas y con buenos resultados como Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, entre otras, han realizado menos de 10 o incluso 5 inversiones este año, y sus avances en recaudación han sido escasos.

De haber sido influyentes, ahora han caído en el silencio. ¿Por qué los VC asiáticos han llegado a esta situación?

I. ¿Por qué los VC asiáticos no pueden competir con los VC occidentales?

Bajo el mismo contexto, los VC asiáticos no pueden competir con los occidentales, lo que, según algunos entrevistados, se debe a la estructura de los fondos, el tipo de LP y el ecosistema interno, entre otros factores.

Jocy Lin, fundador de IOSG Ventures, considera que esto se debe en parte a la falta de un grupo maduro de LP en Asia. Así, muchos fondos asiáticos dependen de capital de individuos de alto patrimonio y empresarios tradicionales, además de algunos OG idealistas del sector cripto. A diferencia de Estados Unidos y Occidente, la falta de LP institucionales a largo plazo y fondos de dotación hace que los VC asiáticos, bajo la presión de salida de los LP, tiendan a inversiones especulativas temáticas en lugar de una gestión de riesgos y diseño de salidas sistemáticos. Los ciclos de vida de los fondos son más cortos, por lo que sufren más en mercados contractivos.

“En comparación, los fondos occidentales suelen tener ciclos de más de 10 años, con sistemas más maduros en gobernanza, apoyo post-inversión y cobertura de riesgos, lo que les permite mantener un desempeño más sólido en ciclos bajistas.” Jocy Lin también pidió en X que los fondos de rescate de cientos de millones de dólares lanzados por exchanges, si no pueden invertir directamente, lo hagan a través de VC para que estos retroalimenten a los emprendedores.

Jocy Lin añade que los fondos occidentales suelen invertir bajo una filosofía centrada en las personas; en cripto, quienes pueden gestionar proyectos a largo plazo y mantener los fundamentos a través de ciclos son muy resilientes, pero son pocos. Algunos inversores occidentales han tenido éxito, pero el modelo de invertir en personas tiene un éxito limitado en cripto.

Además, la forma en que los fondos estadounidenses inflaron las valoraciones afectó a muchos fondos asiáticos coinversores. Por la corta duración de sus fondos y la búsqueda de retornos rápidos, algunos fondos asiáticos apostaron por sectores de mayor riesgo como gaming y social, o entraron agresivamente al mercado secundario, pero ambos modelos han tenido dificultades para obtener retornos superiores en el volátil mercado de altcoins, e incluso han sufrido grandes pérdidas. “Los fondos asiáticos son muy leales y creyentes, pero esta industria los ha decepcionado en este ciclo”, lamenta Jocy Lin.

Anthony Zhu comparte una visión similar. Señala que los fondos occidentales suelen ser más grandes y con mayor capacidad financiera, lo que les permite estrategias más flexibles y mejores resultados en mercados no alcistas.

Otro factor clave es que los proyectos occidentales tienen más vías y oportunidades de salida, no solo dependen del listado en exchanges. En la reciente ola de M&A, los compradores principales han sido grandes empresas cripto y financieras occidentales; por razones geográficas y culturales, los proyectos asiáticos aún no son prioridad para estos compradores. Además, la mayoría de las IPO actuales son de proyectos occidentales.

Fuente: RootData

Debido a que las vías de salida por equity son más fluidas, los VC occidentales invierten en activos más diversos, mientras que muchos VC asiáticos, limitados por el equipo, la estructura del fondo y los canales de salida, suelen evitar inversiones en equity, perdiendo así oportunidades de retornos de 10x o 100x.

Pero Anthony enfatiza que, aunque los VC cripto asiáticos enfocados en tokens no han tenido buenos resultados desde el ciclo anterior, algunos VC asiáticos en dólares que invierten en equity han destacado. “Los VC institucionales mainstream son más pacientes y sus resultados se ven en el largo plazo. Asia cuenta con algunos de los mejores emprendedores cripto del mundo desarrollando productos innovadores, y en el futuro más proyectos asiáticos accederán a los canales de salida occidentales. Asia necesita más capital paciente para apoyar proyectos tempranos de calidad.”

Will aporta otra visión poco convencional. Según él, el mal desempeño de los VC asiáticos se debe a su excesiva cercanía con los exchanges chinos; cuanto más cerca, peor, porque dependen del listado en exchanges para salir, pero en este ciclo los exchanges son los mayores extractores de liquidez. “Si estos VC hubieran visto la situación antes, deberían haber comprado tokens de exchanges como BNB, OKB, BGB, en vez de invertir en tantos proyectos pequeños y depender del listado, para luego quedar bloqueados ellos mismos.”

II. Cambios en los VC y la industria

La crisis genera cambios, y la reconfiguración de los VC cripto es inevitable. Si 2016-2018 fue la era de la primera generación de VC cripto, y 2020-2021 la de la segunda, ahora probablemente llegue el ciclo de la tercera generación.

En este ciclo, además del renovado foco en la inversión en equity en dólares, algunos VC se centrarán más en el mercado secundario y el área OTC, donde la liquidez es mayor. Por ejemplo, LD Capital se ha volcado completamente al mercado secundario en el último año, apostando fuerte por ETH, UNI y otros tokens, generando mucha discusión y atención, y convirtiéndose en uno de los jugadores más activos del mercado secundario asiático.

Jocy Lin afirma que IOSG no solo dará más importancia a la inversión en equity y protocolos en el mercado primario, sino que también ampliará sus capacidades de investigación y considerará estrategias como OTC, inversiones pasivas y productos estructurados para equilibrar mejor riesgo y retorno.

No obstante, IOSG seguirá siendo activo en el mercado primario: “En cuanto a preferencias de inversión, nos enfocaremos en proyectos con ingresos reales, flujo de caja estable y necesidades de usuario claras, y no solo en narrativas. Queremos invertir en productos y modelos de negocio sostenibles que puedan crecer incluso en entornos de baja liquidez macroeconómica”, dice Jocy Lin.

Hablando de flujo de caja e ingresos, el proyecto más destacado de este ciclo es Hyperliquid, que según DeFillama ha generado más de 100 millones de dólares en ingresos en los últimos 30 días. Sin embargo, Hyperliquid nunca recibió inversión de VC; este modelo de desarrollo impulsado por la comunidad y no por VC ha marcado un nuevo camino para muchos proyectos. ¿Habrá cada vez más proyectos de calidad que sigan el ejemplo de Hyperliquid, reduciendo aún más el papel de los VC? Además, con el aumento de rondas KOL y comunitarias, ¿hasta qué punto reemplazarán a los VC?

Anthony cree que, para ciertos tipos de proyectos DeFi como Perp, debido al pequeño tamaño del equipo necesario y el fuerte efecto de ganancias, puede que siempre existan modelos como Hyperliquid, pero no necesariamente para otros tipos de proyectos. A largo plazo, los VC siguen siendo una fuerza clave para el desarrollo masivo del sector cripto y el enlace entre capital institucional y proyectos tempranos.

“El éxito de Hyperliquid se debe en gran medida a la autosuficiencia de su producto: como protocolo de contratos perpetuos, tiene una capacidad natural de generar ingresos y efecto de mercado. Pero esto no significa que el modelo ‘sin VC’ sea replicable. Para la mayoría de los proyectos, los VC siguen siendo una fuente clave de financiación, asesoría legal y capital a largo plazo en etapas tempranas”, dice Jocy Lin. En cualquier sector TMT tradicional, no hay segmento sin participación de VC y capital (IA, salud, etc.); una industria sin VC no es saludable. El moat de los VC no ha desaparecido, solo ha pasado de aportar dinero a aportar recursos y paciencia.

Jocy Lin también comparte un dato: los proyectos invertidos por VC top tienen una tasa de supervivencia a 3 años del 40%. Los proyectos totalmente impulsados por la comunidad, menos del 10%.

Sobre las rondas KOL y comunitarias, Jocy Lin cree que su auge está cambiando la estructura de la financiación temprana, ayudando a formar consenso y energía comunitaria en las primeras etapas, especialmente en marketing y GTM. Pero su aporte se limita a la difusión de narrativas y movilización de usuarios a corto plazo, con poco apoyo a la gobernanza, cumplimiento, estrategia de producto y expansión institucional a largo plazo.

Hoy, los VC cripto asiáticos atraviesan su punto más bajo en años; los rápidos cambios en el ecosistema interno y las narrativas han llevado a los VC por diferentes caminos: algunos han quedado en el olvido, otros dudan, y algunos ya están haciendo grandes ajustes para buscar relaciones más sanas y duraderas con los proyectos.

Sin embargo, la situación de extracción de valor por parte de market makers y exchanges continúa; el alto ritmo de listados de Binance Alpha ha agravado aún más este fenómeno. Romper con esta relación negativa y encontrar nuevas vías de salida e inversión será uno de los mayores retos para la nueva generación de VC.

Recientemente, gigantes del sector como Coinbase han acelerado notablemente el ritmo de fusiones y adquisiciones; según RootData, en los primeros 10 meses de este año ya se han realizado más de 130 M&A, al menos 7 empresas cripto han salido a bolsa, y la recaudación total de empresas relacionadas con cripto (incluidas las DAT) ha superado los 16.4 billones de dólares, marcando récords históricos. Según fuentes confiables, un conocido VC tradicional asiático ha creado un fondo independiente enfocado en equity, con un ciclo de vida de unos 10 años, y cada vez más VC se alinearán con las “viejas reglas” del mercado de equity.

Este es probablemente uno de los signos más claros del nuevo ciclo para los VC: las oportunidades en el mercado primario cripto siguen siendo muchas, y el ciclo dorado de la inversión en equity puede haber llegado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Mastercard busca adquirir Zero Hash por casi 2 mil millones de dólares en apuesta por las stablecoins: Reporte

CZ Zhao evalúa demandar a Warren por acusaciones falsas de lavado de dinero

Por qué BlackRock se ha vuelto indispensable para los ETFs de criptomonedas