Un gigante con una valoración de 500 billions de dólares está emergiendo.

Con una valoración comparable a la de OpenAI, superando a SpaceX y ByteDance, Tether ha atraído una gran atención.

Su valoración rivaliza con la de OpenAI, superando a SpaceX y ByteDance, lo que ha puesto a Tether en el centro de atención.

Autor: Liu Guohui

Editor: Guan Xuejing

Fuente: Miaotou APP

Las stablecoins están superando a las monedas fiduciarias y se están convirtiendo en la opción preferida de muchos ciudadanos argentinos.

Los ciudadanos locales compran USDT no para especular con criptoactivos como hacen los entusiastas del sector, sino para mantener indirectamente dólares y así protegerse de la devaluación de su moneda local. En algunos escenarios de consumo, como cafeterías, ya se acepta el pago con USDT y otras stablecoins.

Esto se debe a que, incluso con esfuerzos de gobernanza, bajo la presidencia de Milei en Argentina, la inflación anual bajó del 211,4% en 2023 al 43,5% a mediados de 2025, pero la inflación sigue siendo alta.

Actualmente, en muchos países de África y Sudamérica, las stablecoins se utilizan ampliamente.

Además de la necesidad de mantener la estabilidad de la riqueza, los ciudadanos de estos países también utilizan stablecoins para pagos transfronterizos. Gracias a la tecnología blockchain, las transferencias son rápidas y los costes mucho menores que en el sistema bancario tradicional.

En Argentina, aproximadamente dos tercios de las criptomonedas compradas en exchanges están vinculadas al dólar, siendo la principal el USDT emitido por Tether.

La capacidad de alcance global de USDT no debe subestimarse.

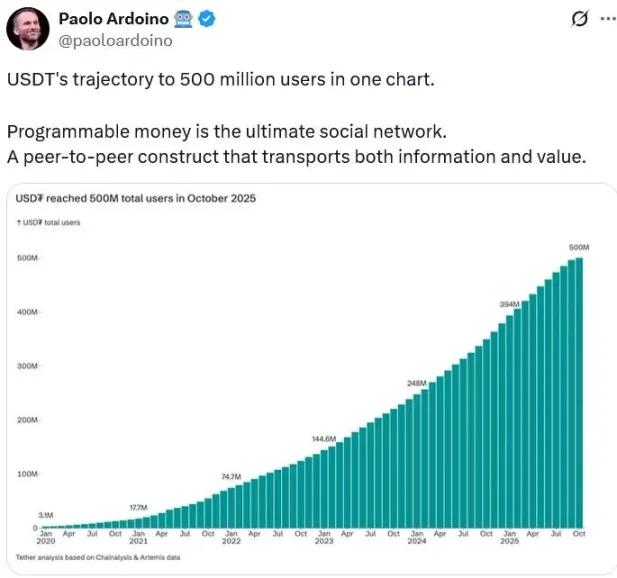

El CEO de Tether, Paolo Ardoino, declaró el 22 de octubre que el número de "usuarios reales" ha superado los 500 millones, lo que equivale aproximadamente al 6,25% de la población mundial.

Una base de usuarios tan grande ha llevado la emisión de USDT a más de 180 mil millones de dólares.

Al mismo tiempo, como el mayor emisor de stablecoins del mundo, Tether ha alcanzado en 2024 un beneficio neto de 13 mil millones de dólares, superando incluso a algunos de los mayores bancos del mundo.

Su valoración es aún más sorprendente.

Según Bloomberg, el banco de inversión Cantor Fitzgerald, controlado por la familia Lutnick (el actual Secretario de Comercio de EE.UU.), está promoviendo Tether Holdings entre inversores, planeando recaudar 15 mil millones de dólares con una valoración objetivo de hasta 500 mil millones de dólares. SoftBank de Japón y Ark, de Cathie Wood, están en negociaciones para participar.

¿Qué significa una valoración de 500 mil millones de dólares? El gigante de la inteligencia artificial OpenAI acaba de completar una transferencia de acciones por unos 6.6 mil millones de dólares, alcanzando una valoración de 500 mil millones. ByteDance, que aún no cotiza en bolsa, tiene una valoración de unos 330 mil millones. SpaceX, de Elon Musk, tenía una valoración de 350 mil millones a finales del año pasado.

Una valoración comparable a la de OpenAI, superando a SpaceX y ByteDance, ha puesto a Tether bajo los focos. ¿Por qué una empresa de stablecoins, en un entorno regulatorio poco favorable, puede alcanzar una valoración tan alta?

Las preocupaciones del "dinero nuevo"

Antes de conocer Tether, veamos algunas anécdotas recientes sobre la empresa.

Como la mayor empresa de stablecoins del mundo, Tether ha estado aumentando su participación en el club de fútbol italiano Juventus en el mercado secundario este año, alcanzando actualmente el 11,5% y convirtiéndose en el segundo mayor accionista. La razón de esta inversión probablemente se deba a que tanto el presidente como el CEO de Tether son del norte de Italia, zona de influencia tradicional de la Juventus.

Durante casi un siglo, la Juventus ha sido propiedad de la familia Agnelli de Italia. El actual líder familiar, John Elkann, es presidente de Stellantis y Exor. Stellantis es el cuarto mayor fabricante de automóviles del mundo, con marcas como Fiat, Maserati y Peugeot Citroën, mientras que Exor posee activos como Ferrari y Juventus. Es el típico "dinero viejo".

Además de ser accionista, Tether ha estado muy activa recientemente en la gobernanza corporativa de la Juventus.

En octubre de 2025, Tether nominó oficialmente a dos candidatos para el consejo de administración de la Juventus y propuso modificar los estatutos del club para permitir que los representantes de los accionistas minoritarios puedan entrar en el consejo y sus principales comités.

Las demandas del "dinero nuevo" fueron ignoradas por el "dinero viejo", y el consejo de administración de la Juventus rechazó todas las propuestas de Tether sobre ampliación de capital, composición del consejo y participación en comités internos.

Es probable que la lucha entre el "dinero nuevo" y el "dinero viejo" continúe y sea muy interesante.

La situación del "dinero viejo" no es optimista. En 2024, los ingresos netos de Stellantis fueron de 156.9 mil millones de euros, un 17% menos interanual; el beneficio neto fue de 5.5 mil millones de euros, una caída del 70%. Su capitalización bursátil es de solo 30 mil millones de dólares. Mientras tanto, Tether, un gigante del sector cripto, prevé un beneficio neto de 15 mil millones en 2025 y una valoración que podría alcanzar los 500 mil millones.

¿Por qué el "dinero viejo" de 30 mil millones no valora al "dinero nuevo" de 500 mil millones?

Además del control, hay que ver que, aunque el "dinero viejo" gana menos, su sector es maduro y tiene un estatus que el "dinero nuevo" no puede igualar. Durante el Mundial de Clubes en EE.UU. este verano, la Juventus fue el único equipo invitado a la Casa Blanca y recibido por Trump, algo que ni el Real Madrid ni el Manchester City, con mejores resultados deportivos, lograron, solo porque John Elkann es amigo de Trump.

¿Y Tether? El año pasado vendió acciones a bajo precio al banco de inversión Cantor Fitzgerald para acercarse a Lutnick, quien estaba en el equipo de Trump y luego fue Secretario de Comercio.

El negocio de Tether necesita protección política. Y esta ronda de financiación, pese a no necesitar dinero, puede deberse a la búsqueda de socios con más recursos y poder.

Esto refleja el estado actual de Tether: el negocio es muy rentable, pero aún no ha obtenido reconocimiento mainstream y necesita establecer un estatus social acorde a su alta rentabilidad y valoración.

El ascenso del "dinero nuevo" de élite

En este importante sector emergente, ¿cómo ha logrado Tether liderar la industria?

El presidente de Tether, Giancarlo Devasini, y el CEO, Paolo Ardoino, son italianos. Giancarlo rara vez aparece en público, mientras que Ardoino actúa como evangelizador, comunicándose frecuentemente con los medios y en redes sociales. Ninguno de los dos es desarrollador original de USDT; ambos comenzaron en el sector gestionando exchanges de criptoactivos.

Giancarlo Devasini invirtió en el exchange Bitfinex en 2012 y luego asumió su gestión. Ardoino era responsable del desarrollo tecnológico en Bitfinex. En ese momento, bitcoin apenas comenzaba y su precio era muy volátil. Especialmente en 2014, el sector vivió el colapso del mayor exchange de entonces, Mt.Gox, tras un hackeo que provocó la pérdida de muchos bitcoins, y el precio de bitcoin cayó de más de 1.000 a 200 dólares.

En ese contexto de gran volatilidad, tres desarrolladores estadounidenses, Brock Pierce, Reeve Collins y Craig Sellars, lanzaron el proyecto Realcoin, emitiendo una criptomoneda vinculada 1:1 al dólar, logrando así estabilidad de valor y sirviendo como medio de intercambio en el sector de activos digitales. Posteriormente, Realcoin pasó a llamarse Tether, anclada al dólar, con el token USDT, siendo una de las primeras stablecoins.

Debido a la baja aceptación de las criptomonedas, Bitfinex enfrentaba frecuentemente la cancelación de sus relaciones bancarias, lo que dificultaba el ingreso de dinero fiduciario.

Los directivos de Bitfinex asumieron el proyecto Tether, registrando la empresa en las Islas Vírgenes Británicas y operando en exchanges como Bitfinex. Los clientes podían cambiar su dinero fiduciario por USDT 1:1 y luego operar con bitcoin y otros criptoactivos, sin pasar varias veces por bancos, simplificando el proceso y convirtiéndose en un puente entre criptoactivos y dinero fiduciario.

Sin embargo, el gran crecimiento de usuarios de USDT es un fenómeno reciente.

Según datos de Tether, en 2020 había unos 3 millones de usuarios, y en poco más de 5 años ha crecido hasta 500 millones. Durante los primeros cinco años, fue un activo bastante de nicho, principalmente por la limitación de escenarios de uso. En los primeros años, USDT se utilizaba sobre todo para trading de criptoactivos.

Crecimiento de la base de usuarios de Tether

En esos años, el mercado de criptomonedas aún estaba en sus inicios, las políticas de los países no eran tan favorables como ahora, la base de usuarios era pequeña y la demanda de stablecoins limitada. Además, la falta de un marco regulatorio claro hacía que inversores e instituciones fueran cautelosos con el desarrollo de las stablecoins.

El CEO Paolo Ardoino también ha señalado que, aunque la industria blockchain ha avanzado mucho, la experiencia de usuario sigue siendo baja porque nos hemos centrado en lo incorrecto, solo en nuestro "ecosistema", compuesto básicamente por geeks y quienes tienen tiempo para aprender cosas nuevas.

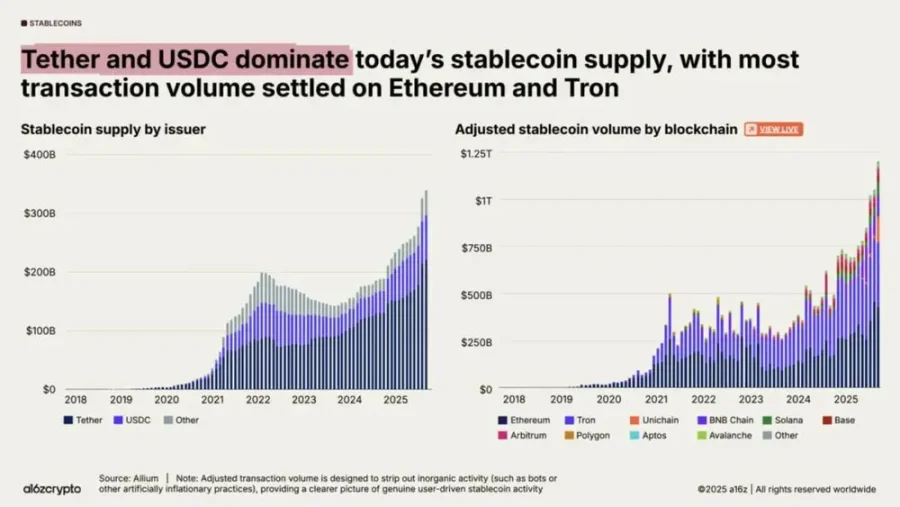

Crecimiento de la emisión y volumen de transacciones de stablecoins

El gran crecimiento de USDT y del mercado de stablecoins llegó después de 2019, cuando los usuarios empezaron a descubrir el valor de su conveniencia para pagos transfronterizos. Además, el ecosistema de finanzas descentralizadas (DeFi) se aceleró en ese periodo, con el auge de préstamos, trading, derivados y gestión de activos.

Desde 2023, los RWA (activos del mundo real) se han convertido en una narrativa dominante en blockchain, aumentando aún más la demanda de stablecoins. El volumen de emisión y transacciones de USDT creció rápidamente, impulsando el tamaño de la clientela y la rentabilidad de Tether.

¿Por qué vale 500 mil millones de dólares?

En resumen, Tether tiene mucho en común con las empresas de internet chinas.

Tether se atreve a pedir una valoración de 500 mil millones porque se apoya en dos factores: primero, el sector de las stablecoins, cuyo crecimiento es ampliamente valorado por las instituciones; segundo, la alta cuota de mercado y competitividad única de Tether en el sector.

Aunque Tether lanzó USDT en 2014, su crecimiento fue modesto en los primeros años. En 2019, el mercado de stablecoins era de unos 5 mil millones de dólares. Ahora, se espera que esa cifra se multiplique varias veces.

El Secretario del Tesoro de EE.UU., Besant, estima que para 2028 el mercado de stablecoins superará los 2 billones de dólares, o incluso más. Bernstein prevé que en la próxima década la oferta de stablecoins alcanzará los 4 billones.

El factor de apoyo más directo es la mejora del marco regulatorio, con los principales centros financieros promulgando leyes específicas. EE.UU. aprobó la Ley GENIUS, Hong Kong la Stablecoin Ordinance, la UE puso en vigor MiCA y estableció un sistema de licencias. Estas medidas despejan el camino para la entrada masiva de capital institucional y llevan las stablecoins al mainstream financiero.

En cuanto a la demanda, además de los enormes pagos transfronterizos, la tokenización de activos tradicionales (RWA) está en auge, permitiendo el trading y liquidación ininterrumpida de acciones y bonos mediante stablecoins. Se prevé que para 2030, la demanda de stablecoins relacionadas con RWA representará entre el 25% y el 40% del mercado.

La demanda de refugio en mercados emergentes también es evidente. En economías como Argentina, Turquía y Nigeria, con monedas locales débiles, la inflación y la devaluación generan una demanda orgánica de dólares. Las encuestas muestran que las principales razones para usar stablecoins en estos mercados son "ahorrar en dólares" (47%) y "cambiar moneda local por dólares" (39%), convirtiendo a las stablecoins en activos digitales de refugio.

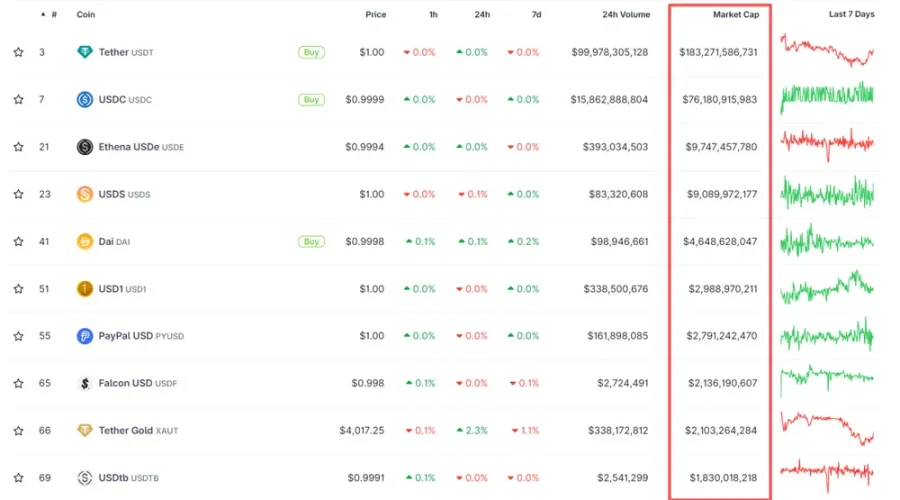

En el mundo de las stablecoins, Tether tiene la mayor cuota. Según coingecko, al 29 de octubre, la capitalización total de stablecoins era de 311.6 mil millones de dólares, con USDT representando unos 183.3 mil millones (59%). USDC, de Circle, tenía una capitalización de 76.2 mil millones (24%), en segundo lugar.

Tether lidera con gran ventaja.

Capitalización y volumen de las principales stablecoins

Al igual que Tether, Circle es un emisor centralizado de stablecoins, con tokens anclados 1:1 al dólar. Otras stablecoins, principalmente algorítmicas, no están tan desarrolladas. Circle es el principal competidor de Tether.

Circle se caracteriza por su cumplimiento normativo, colaborando activamente con reguladores y entidades financieras tradicionales.

Fundada en 2013, Circle comenzó como una empresa de pagos con bitcoin, usándolo como red de fondo. Cuando los usuarios querían transferir fondos, compraban bitcoin temporalmente para mover el dinero a cuentas bancarias. Pero debido a la volatilidad de bitcoin, en 2018 Circle se orientó a las stablecoins. En cuanto a canales, colabora con Coinbase para captar clientes y entrega la mitad de los beneficios a Coinbase, mientras que BlackRock gestiona más del 90% de las reservas en dólares.

En cuanto a licencias, Circle tiene la licencia MTL en 46 estados de EE.UU. y otras en Reino Unido, Francia y Singapur. Publica informes diarios y auditorías mensuales sobre sus reservas, cumpliendo rigurosamente la normativa.

Para cumplir con la normativa, las empresas de stablecoins deben identificar a sus clientes (KYC) y prevenir actividades ilícitas, lo que implica altos costes de cumplimiento.

Para reducir estos costes, Circle se centra en clientes institucionales. Si atendiera a muchos minoristas, el coste de cumplimiento haría difícil equilibrar ingresos y gastos.

En 2016, Circle recibió 60 millones de dólares en una ronda D, con la participación de Baidu, CICC, Everbright, Wanxiang y CreditEase. Circle quería entrar en el mercado chino y fundó Circle China. Su fundador, Jeremy Allaire, declaró que Circle operaría bajo el marco regulatorio chino y no lanzaría productos sin permiso, lo que muestra su ADN de cumplimiento.

En contraste con la cautela de Circle, el liderazgo de Tether se debe más a su crecimiento agresivo.

Tether no dedicó mucho tiempo a obtener licencias y gestionar el cumplimiento, sino que se centró en mercados emergentes con mayor demanda, desplegando canales y redes de servicios.

Tether no está registrada en EE.UU.; primero lo estuvo en las Islas Vírgenes Británicas y en 2025 trasladó su sede a El Salvador, aprovechando la política favorable hacia los criptoactivos.

Su clientela principal son los mercados emergentes de Asia, África y Latinoamérica, que suelen enfrentar dos problemas: altos costes y procesos complejos en pagos transfronterizos, y graves inflaciones y devaluaciones por políticas monetarias o inestabilidad política. USDT, con su bajo coste y eficiencia en pagos transfronterizos y su anclaje al dólar, responde a estas necesidades.

Según el CEO Paolo Ardoino, los sistemas financieros de los países desarrollados ya son muy eficientes, pero en algunos países en desarrollo la eficiencia puede ser solo del 5%, y mucha gente ni siquiera puede abrir una cuenta bancaria. Las stablecoins, gracias a blockchain, pueden elevar esa eficiencia al 60% o 70%.

La red de canales de distribución de Tether es clave para su éxito.

Para llegar a más clientes, a diferencia de Circle y Coinbase, Tether ha establecido relaciones profundas con los principales exchanges. Inicialmente, estuvo muy vinculada a Bitfinex, y luego exchanges como Poloniex y Binance ampliaron los escenarios de uso de USDT, creando un ecosistema "exchange-stablecoin". USDT fue la primera stablecoin ampliamente aceptada en los exchanges, convirtiéndose en la puerta de entrada al "cripto-dólar".

Incluso tras la aparición de USDC, más regulada, muchos exchanges siguen usando USDT como unidad de liquidación. Es ampliamente utilizada en trading, DeFi y pagos transfronterizos, y su valor estable es reconocido por empresas y usuarios, aumentando su liquidez.

El gran volumen de trading diario de USDT en exchanges como Binance y Huobi representa una alta proporción del total del mercado cripto. Como principal par de trading (BTC/USDT, ETH/USDT), proporciona un medio eficiente y reduce la fricción y el deslizamiento en las operaciones.

Cuanta más liquidez, más difícil es de reemplazar, lo que genera un efecto de red típico.

Además, USDT se emite en varias blockchains principales, como Ethereum, Tron, BNB Chain, Solana, Avalanche, etc. Por ejemplo, en la red Tron, USDT como token TRC-20 es la stablecoin más utilizada.

Los últimos datos muestran que a principios de 2025, Tron y Ethereum representaban juntas alrededor del 90% del suministro total de USDT, con Tron en torno al 50% y Ethereum al 40%.

Así, USDT y las blockchains públicas forman una relación de interdependencia, donde las stablecoins son clave para la liquidez y el intercambio de activos. Las blockchains públicas, con grandes bases de usuarios y ecosistemas ricos, permiten que USDT se promueva aprovechando su influencia. Por ejemplo, Ethereum tiene muchas aplicaciones DeFi que usan USDT.

En cuanto a interoperabilidad, USDT soporta múltiples blockchains (Ethereum, Tron, Solana, etc.), permitiendo transferencias rápidas y globales con comisiones más bajas que los sistemas bancarios tradicionales.

Por otro lado, para expandirse en mercados emergentes y países en desarrollo, Tether ha hecho un despliegue específico de canales.

Paolo ha dicho que, al entrar en un nuevo país, Tether no busca directamente a los grandes bancos locales como sus competidores, sino que va a la calle, educa y promociona a nivel de base, visitando puerta a puerta y buscando socios locales afines para promover sus productos desde abajo.

Esto hace que Tether se parezca a una empresa de internet china, yendo a zonas rurales y expandiéndose agresivamente.

Tether ha invertido en más de 100 empresas en todo el mundo, utilizando estas compañías para establecer una amplia red de distribución.

Por ejemplo, invirtió en Kotani Pay, un proveedor de pagos digitales en Kenia, aprovechando los recursos locales para fortalecer la red de pagos en África. Tether ha establecido miles de puntos de contacto físicos en África, Centroamérica y Sudamérica, desde tiendas de conveniencia, puntos de recarga telefónica y quioscos hasta mercados rurales, distribuyendo y promoviendo USDT a través de ellos. Esto es clave para su éxito.

También hay proyectos innovadores, como los quioscos solares de autoservicio en África, con 500 pilotos ya completados, proporcionando electricidad a residentes sin acceso a la red por 3 USDT al mes. Hay unos 500.000 usuarios y 10 millones de recambios de baterías. Tether planea ampliar a 10.000 quioscos en 2026 y 100.000 en 2030, cubriendo unos 30 millones de hogares y 120 millones de personas, permitiéndoles usar USDT en transacciones diarias.

Paolo cree que esta innovadora red de distribución y la profunda penetración en mercados emergentes son clave para el liderazgo de Tether en stablecoins.

La colaboración de Tether con Tron también ha impulsado la expansión de USDT en el tercer mundo. Tron, fundada por Justin Sun, compite con Ethereum ofreciendo comisiones más bajas para USDT, reduciendo los costes para usuarios de mercados emergentes y generando ingresos para Tron.

Por supuesto, el rápido desarrollo de Tether en mercados emergentes también está relacionado con los problemas propios de estos países.

Por ejemplo, en África y Latinoamérica, la dependencia de las stablecoins en dólares (principalmente USDT) es muy alta, y en exchanges y remesas transfronterizas, USDT domina el volumen local.

En países con alta inflación y devaluación, como Venezuela y Argentina, USDT se usa ampliamente para preservar valor, pagos y liquidaciones diarias, con alta tasa de uso, aceptación comercial y canales de cambio activos. En Venezuela, muchos comercios, universidades y empresas usan USDT en sus operaciones diarias.

¿Por qué Tether es el "cripto-dólar" mundial?

La moneda fiduciaria es clave para la soberanía económica de un país, y ningún gobierno cede fácilmente ese poder. Sin embargo, USDT se usa masivamente en varios países como herramienta de pago y protección contra la inflación y la devaluación. ¿Por qué solo Tether lo ha conseguido?

En junio de 2019, Facebook (ahora Meta) publicó el libro blanco de Libra, lanzando el proyecto Libra para emitir una stablecoin vinculada al dólar, libra, euro y yen, creando una infraestructura financiera global y de bajo coste. El proyecto, supervisado por la Asociación Libra, incluía a Visa, Mastercard, PayPal, Uber y otras 27 empresas.

Facebook tenía 5 mil millones de usuarios globales y 3.5 mil millones de usuarios activos diarios. Con esa base y socios, el éxito parecía más probable que para Tether. Sin embargo, el proyecto enfrentó una enorme resistencia regulatoria en EE.UU. y Europa. Tras varios intentos y concesiones, finalmente fue vendido por 200 millones en 2022 y declarado un fracaso.

¿Por qué sobrevivió Tether y murió Libra?

La clave es que representan dos modelos de stablecoin: Tether es "impulsada por el mercado, en zona gris regulatoria"; Libra es "diseño de arriba abajo, sobreexpuesta a la regulación".

Libra pretendía crear una "moneda supranacional" respaldada por una cesta de monedas, desafiando a los bancos centrales. Los gobiernos se alarmaron: ¿por qué una empresa tecnológica estadounidense iba a emitir una moneda global? Esta ambición de "sustituir el sistema monetario nacional" la puso en el punto de mira político desde el primer día. Bancos centrales y reguladores se opusieron y el proyecto fue "degradado" varias veces.

Libra intentó ser totalmente regulada y global, pero la regulación financiera es muy fragmentada y cada país tiene sus propias normas. Facebook tuvo que negociar con decenas de reguladores, lo que llevó al proyecto a un "pantano regulatorio".

Además, lanzar Libra habría obligado a Facebook a asumir responsabilidades regulatorias de nivel bancario, algo inasumible para una empresa tecnológica.

La reputación de Facebook también fue un lastre. Se le acusaba de abusar de la privacidad y los datos. Cuando anunció una "moneda global", gobiernos y público temieron que controlara el sistema financiero con datos de consumo, agravando la presión política y mediática.

El éxito de Tether es el triunfo del "pragmatismo y la zona gris".

Tether empezó en un pequeño ecosistema, sin desafiar la soberanía ni intentar sustituir el sistema monetario, sino cubriendo una necesidad urgente del sector: un token dólar estable y canjeable en cualquier momento. Se centró en exchanges, OTC, liquidación entre cadenas y mercados emergentes, áreas de rápido crecimiento, por lo que los reguladores no lo vieron inicialmente como un riesgo sistémico.

Tras cierto crecimiento, Tether aprovechó la ambigüedad regulatoria para expandirse rápidamente desde jurisdicciones offshore como las Islas Vírgenes Británicas, sin esperar la aprobación de cada país.

No necesitaba "permiso previo", sino que "hizo primero y ajustó después". Tether no fue un "proyecto de ingeniería de arriba abajo", sino una respuesta directa a necesidades reales: arbitraje entre exchanges, OTC, pools de liquidez DeFi, sustituto del dólar en mercados emergentes. Partió de problemas reales, no de ideas.

Libra quiso cambiar el mundo antes de empezar; Tether creció probando sobre la marcha. En finanzas, esto suele ser decisivo.

Esto también explica por qué Circle, más regulada, nunca ha alcanzado la escala de Tether.

Aunque USDC apareció cuatro años después, con mercados desarrollados como EE.UU. y Europa, su crecimiento ha sido más lento porque ha invertido mucho tiempo y esfuerzo en cumplimiento.

¿Podrá Tether mantener su ventaja competitiva?

A corto y medio plazo, Tether tiene muchas posibilidades de mantener el liderazgo, pero enfrenta amenazas reales de regulación, confianza y competencia, que podrían cambiar el panorama en los próximos años.

En el pasado, el negocio de las stablecoins dependía de quién era más audaz y rápido antes de la regulación, y Tether lo hizo muy bien. Pero a medida que las stablecoins se vuelven mainstream y el marco regulatorio se establece, los factores competitivos están cambiando.

Los factores clave de competencia en el mercado de stablecoins son cinco o seis, pero el núcleo es "quién puede inspirar confianza para guardar el dinero". Regulación, transparencia, liquidez, ecosistema y marca giran en torno a la confianza.

De estos, la regulación y el cumplimiento serán probablemente la mayor barrera competitiva.

Sobrevivir legalmente y obtener reconocimiento regulatorio y apoyo bancario en más países permitirá captar más clientes reales e institucionales. USDC sigue este camino: transparente, regulado, más lento pero seguro. Tether creció de forma agresiva, pero ahora también está poniéndose al día en este aspecto.

Además de la confianza regulatoria, hay que ganarse la confianza del usuario, especialmente en la seguridad y transparencia de las reservas. Los usuarios quieren saber: "Si tengo USDT, ¿hay reservas reales en dólares detrás?"

Poder ofrecer informes de reservas oportunos y verificables por terceros será clave. Circle (USDC) publica auditorías mensuales de las Big Four. Tether está mejorando, pero aún está lejos de la transparencia de Circle, por lo que muchos dudan de si tiene suficientes reservas y si emite USDT en exceso.

En liquidez y efecto de red, Tether tiene una ventaja histórica que seguirá manteniendo. USDT está desplegado en casi todos los exchanges y blockchains principales, siendo la opción por defecto del "cripto-dólar". Esto crea una barrera de entrada. Aunque se sepa que tiene riesgos regulatorios, no es fácil reemplazarlo de inmediato. Además, su red en mercados emergentes no es fácil de igualar para Circle.

En tecnología, la competencia futura estará en la interoperabilidad y capacidad cross-chain: quién puede moverse sin problemas entre Ethereum, Tron, Solana, Layer 2, con menores comisiones y mayor seguridad, ganará en DeFi. Tether tiene una cobertura amplia y madura, y USDT está profundamente desplegado en varias cadenas. Circle también está trabajando en estándares de interoperabilidad y será un fuerte competidor.

En ecosistema y escenarios de uso, Tether tiene ventaja. Las stablecoins no son solo herramientas de trading, sino puentes para pagos, almacenamiento y liquidación. Quien logre integrarse con las finanzas tradicionales (Visa, PayPal, APIs bancarias) o convertirse en medio de pago diario en mercados emergentes tendrá verdadero poder. Circle necesita mejorar en este aspecto.

En cuanto a marca, Tether lleva mucho tiempo liderando y tiene una fuerte presencia en mercados emergentes, pero su falta de cumplimiento preocupa a muchos. Si Circle logra posicionarse como referente de cumplimiento en varios mercados, tendrá grandes oportunidades.

En resumen, lo más probable es que Tether mantenga el liderazgo a corto y medio plazo, aunque con una ligera caída de cuota.

Esto se debe a que su red de canales, efecto de red y liquidez le permiten resistir impactos a corto plazo. Pero la regulación más estricta y competidores más cumplidores, como Circle y futuros bancos emisores de stablecoins, irán ganando cuota en mercados como EE.UU. y la UE. El resultado será que Tether seguirá siendo el primero, pero con menor cuota.

Tether es consciente de este riesgo, por eso ha tomado varias medidas: asociación con Cantor Fitzgerald (del Secretario de Comercio de EE.UU.), invirtiendo sus reservas en este banco; el CEO comunicando activamente en redes sociales; lanzamiento de stablecoins reguladas en EE.UU.; y la compra de acciones de la Juventus y búsqueda de puestos en su consejo, todo para acercarse al mundo mainstream.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BitMine: el detonante de la ola de acumulación de Ethereum por parte de empresas

Bitcoin cae por debajo de los 100,000 dólares: el mercado alcista llega oficialmente a su fin y comienza una fase de “oso moderado”.

Bitcoin cayó por debajo del coste promedio de los tenedores a corto plazo (112,500 dólares) hasta cerca de los 100,000 dólares, lo que indica una disminución de la demanda y el fin del mercado alcista. El mercado se encuentra en una fase bajista moderada, con los tenedores a largo plazo vendiendo continuamente, salida de capital institucional, desapalancamiento en el mercado de derivados y un marcado carácter defensivo en el mercado de opciones. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI y su precisión y exhaustividad están en proceso de mejora continua.