Los gigantes se enfrentan: ¡la batalla final por las stablecoins!

Si consideramos los años 2020–2022 como una “prueba de aguas” y 2023–2024 como una “exploración”, entonces el panorama de las stablecoins en 2025 ya ha entrado en la fase de “avance a toda velocidad”.

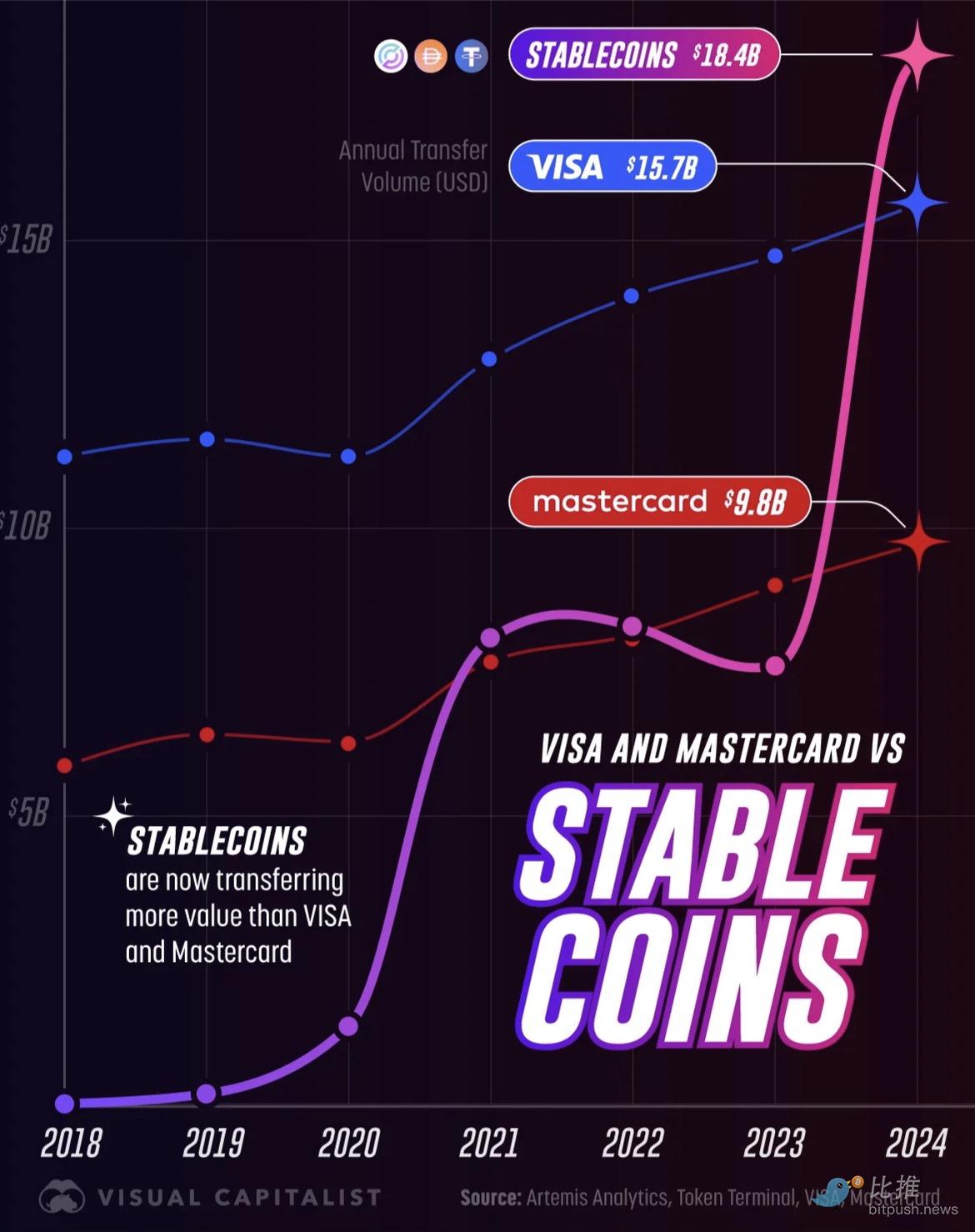

Su ritmo de desarrollo ha superado con creces las expectativas: el volumen anual de transferencias de stablecoins ha pasado de unos insignificantes 3.3 mil millones de dólares en 2018 a 18.4 billones de dólares en 2024. Esta cifra no solo marca su transformación de un experimento de nicho a columna vertebral de los pagos globales, sino que también significa que ha superado la escala anual de procesamiento de gigantes tradicionales como Visa (15.7 billones de dólares) y Mastercard (9.8 billones de dólares).

Fuente de la imagen: Visual Capitalist

Durante el último mes, varios eventos emblemáticos han llevado esta narrativa al primer plano:

-

Citi ha establecido oficialmente una asociación con Coinbase, ampliando las capacidades de pago con activos digitales para clientes institucionales;

-

Nueve grandes bancos europeos han formado una alianza para emitir una stablecoin en euros, prevista para 2026;

Western Union ha anunciado que en 2026 lanzará la stablecoin USDPT en Solana, con Anchorage Digital Bank encargado de la emisión y custodia;

-

Visa ha revelado la expansión del soporte de liquidación para cuatro stablecoins en cuatro nuevas blockchains;

En el ámbito del capital, según la revista Fortune, Mastercard planea adquirir la empresa de infraestructura de stablecoins/cripto Zero Hash por 1.5–2 mil millones de dólares, y anteriormente también compitió con Coinbase por la adquisición de BVNK.

Al juntar estas piezas, se revela una tendencia clara: en la carrera por el dominio financiero del futuro, los gigantes tradicionales no quieren quedarse atrás y están impulsando la transformación total de sus negocios principales —desde redes de pago hasta liquidaciones transfronterizas— hacia sistemas programables en blockchain.

Bancos: Stablecoins vs. Depósitos Tokenizados

Cuando los bancos tradicionales comienzan a adoptar activos digitales, se encuentran ante dos caminos diferentes: stablecoins y depósitos tokenizados.

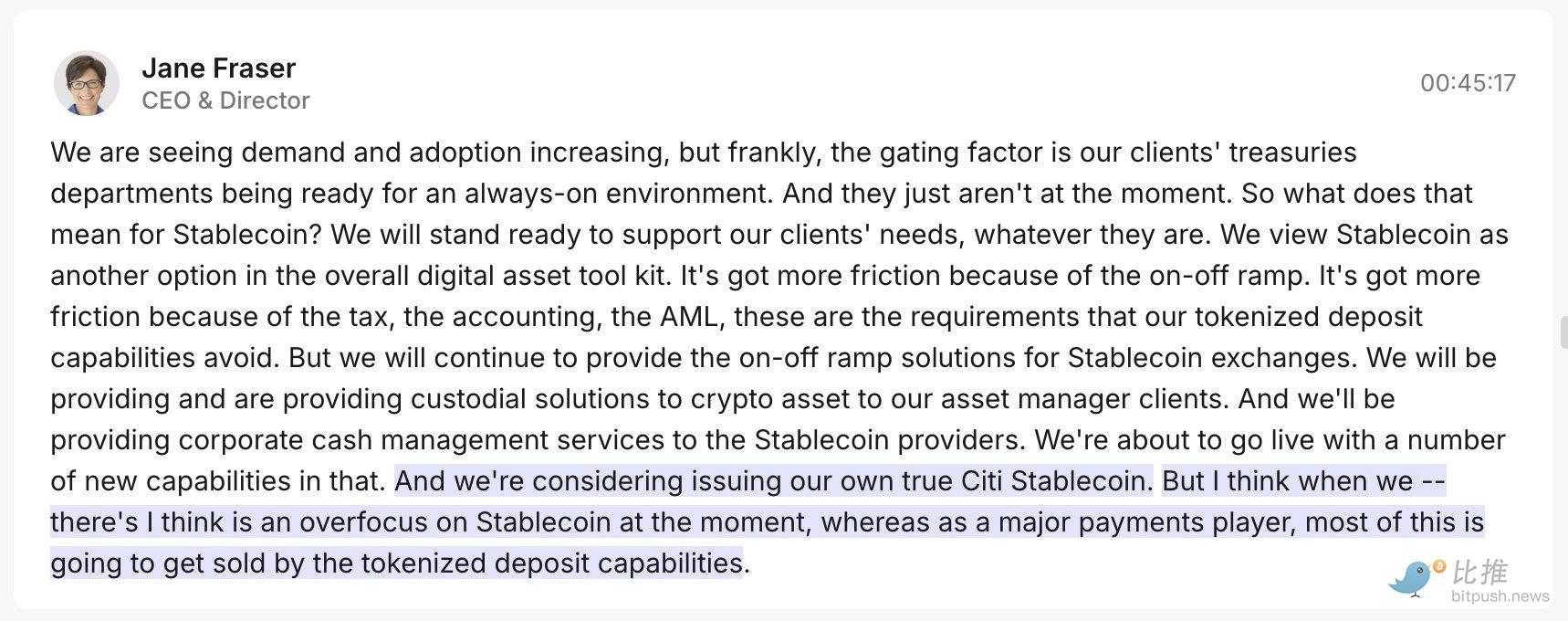

Al principio, la CEO de Citi, Jane Fraser, expresó que prefería los depósitos tokenizados frente a las populares stablecoins del mercado. No es que las stablecoins sean malas, sino que los depósitos tokenizados resultan más “cómodos” para los bancos:

-

Depósitos tokenizados (el “circuito interno” del banco): A los bancos les gustan porque, en esencia, convierten el dinero depositado por los clientes en el banco en tokens digitales. Es como emitir un pase digital para las cuentas bancarias existentes. Todo esto ocurre bajo la supervisión de los reguladores (como los bancos centrales), es muy seguro y conforme, y puede integrarse perfectamente con los sistemas tradicionales de compensación bancaria, permitiendo liquidaciones 24/7 entre bancos. Para los bancos, es la opción con menos fricción y mayor tranquilidad regulatoria.

Pero solo tener un “circuito interno” propio no es suficiente.

-

Stablecoins (el “circuito externo” del banco): Los bancos también se dan cuenta de que, si quieren conectarse con todo el mundo cripto y las populares “blockchains públicas” (como Ethereum), deben usar stablecoins. Estas stablecoins funcionan como la moneda universal del mundo cripto.

Por eso, la acción de Citi resulta muy inteligente: mientras expresa preferencia por los depósitos tokenizados, rápidamente anuncia una colaboración con Coinbase.

El objetivo final de esta estrategia de “caminar sobre dos piernas” es uno solo: sin importar si la red financiera del futuro se basa en blockchains públicas o en el sistema bancario, los bancos tradicionales quieren seguir siendo el “centro de confianza y liquidación” más importante del nuevo sistema financiero, dominando ambos tipos de “dinero digital”.

En Europa, nueve bancos (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) impulsan conjuntamente una stablecoin en euros, estableciendo una empresa en los Países Bajos y solicitando la licencia de institución de dinero electrónico bajo MiCA, con planes de lanzamiento para la segunda mitad de 2026. Este diseño enfatiza “cumplimiento, reservas 1:1, uso en blockchains públicas”, y su objetivo es claro: crear una vía de pago digital europea local para contrarrestar el impacto de las stablecoins en dólares en el entorno de pagos europeo. Desde la estructura hasta la organización, es una batalla de infraestructura “liderada por bancos y orientada al ecosistema de blockchains públicas”.

Western Union: usando stablecoins para conectar la “última milla” de efectivo

A diferencia de los gigantes bancarios tradicionales, enfocados en mejorar la eficiencia “liquidación-compensación” interna, el veterano de las remesas internacionales Western Union ve las stablecoins como una actualización de su canal principal: las remesas minoristas transfronterizas.

Western Union es una de las mayores empresas de remesas internacionales del mundo, y su fortaleza no radica en la tecnología financiera avanzada, sino en su vasta red de sucursales físicas a nivel global. Especialmente en países en desarrollo, controla la “última milla” donde los fondos digitales se convierten en efectivo físico, siendo una línea vital para muchos usuarios sin cuenta bancaria.

El objetivo estratégico de Western Union es muy claro: convertir las stablecoins en la “autopista” de sus remesas y combinarlas con su poderosa red de efectivo, formando un circuito cerrado eficiente.

-

Elección del canal: Western Union eligió asociarse con Anchorage Digital Bank para emitir la stablecoin USDPT y seleccionó la blockchain pública Solana como su red operativa. La clave de elegir Solana es su alto rendimiento y tarifas extremadamente bajas, cruciales para remesas minoristas de alta frecuencia y bajo monto.

-

Construcción de la red: La empresa lanzó simultáneamente Digital Asset Network, con el objetivo de crear un circuito cerrado fluido: billetera externa → remesa en stablecoin → retiro/depósito de efectivo local.

-

Satisfacer las necesidades del usuario: Para los usuarios de países en desarrollo que dependen del efectivo, lo que les importa no es si los fondos están “en la blockchain”, sino tres puntos clave: “¿puede acreditarse al instante?”, “¿puedo retirar efectivo de inmediato en una sucursal cercana?” y “¿la comisión es barata?”.

Esta es precisamente la genialidad de Western Union: oculta la complejidad de la infraestructura financiera tras bambalinas, utilizando la eficiencia de las stablecoins y blockchains públicas para servir los escenarios intensivos en efectivo que mejor domina, consolidando su posición en el mercado global de remesas minoristas.

La competencia entre los gigantes de las tarjetas: conectores vs. adquirentes

En comparación con el sistema tradicional de compensación bancaria y la red de efectivo de Western Union, Visa y Mastercard están acelerando la integración de stablecoins desde la perspectiva de las redes de pago globales, pero cada uno adopta una estrategia diferente:

1. Visa: transformándose en un “enrutador de liquidación multichain”

El discurso y la estrategia de Visa se parecen cada vez más a los de un “operador de red de liquidación multichain”. En este año fiscal, Visa ha añadido soporte de liquidación para cuatro blockchains públicas y cuatro stablecoins, permitiendo el canje de fondos en más de 25 monedas fiduciarias.

Visa destaca en sus informes financieros el aumento interanual de las transacciones con tarjetas vinculadas a stablecoins. Esto demuestra que su capacidad principal es “conectar circuitos”: está utilizando su vasta red de tarjetas para actuar como enrutador entre cuentas bancarias tradicionales y fondos digitales en blockchain, permitiendo que bancos, comercios y usuarios de billeteras realicen liquidaciones cross-chain sin fricciones.

2. Mastercard: ganando tiempo mediante “adquisiciones relámpago”

A diferencia de la estrategia de “conexión” de Visa, las acciones de capital de Mastercard son más agresivas y directas:

Planea gastar 1.5–2 mil millones de dólares para adquirir Zerohash, completando rápidamente su tecnología de back-end para liquidaciones con stablecoins/cripto. Además, se ha informado que Mastercard y Coinbase han estado en negociaciones avanzadas para adquirir BVNK, con un precio rumoreado de 2–2.5 mil millones de dólares.

La estrategia de Mastercard es: ganar tiempo en la “pista principal de pagos en blockchain” mediante adquisiciones de infraestructura. En lugar de construir internamente, las adquisiciones permiten incorporar rápidamente capacidades clave como custodia conforme, enrutamiento de billeteras, anclaje y redención de fondos, y control de riesgos en blockchain, para luego desplegarlas rápidamente en su red global de emisores, adquirentes y comercios.

Ambas organizaciones ven el papel central de las stablecoins en los pagos del futuro, pero Visa se especializa en conectar, mientras que Mastercard prefiere controlar rápidamente la infraestructura.

Los riesgos no han desaparecido

Aunque los gigantes globales están acelerando en la pista de las stablecoins, el camino está lleno de enormes desafíos aún no resueltos. Para bancos y organizaciones de tarjetas, el mayor reto no es la tecnología en sí, sino cómo superar estos “obstáculos” no técnicos.

1. La “invasión” de las stablecoins en dólares

La expansión global de las stablecoins afecta directamente el nervio más sensible de los gobiernos: la soberanía monetaria.

Imagina que una stablecoin en dólares comienza a dominar los pagos diarios de un pequeño país; en la práctica, esto debilita la capacidad del banco central local para gestionar la economía. Este fenómeno de “dolarización digital” inevitablemente provocará una fuerte reacción de los reguladores locales.

Por eso Europa ha optado por un camino controlado: prefieren promover stablecoins en su propia moneda (como el euro) y cooperar con alianzas bancarias locales, asegurando que el control monetario no se pierda fácilmente.

2. Prueba de presión de la “confianza”: robustez en blockchain

Para trasladar la “robustez bancaria” al blockchain, los emisores y liquidadores deben estar siempre preparados para crisis de confianza y ataques técnicos:

-

Retiros masivos y reservas: ¿Puede una stablecoin soportar una ola de redenciones masivas?

-

Crisis en blockchain: Las plataformas deben resistir riesgos técnicos y operativos como falta de liquidez, volatilidad de activos de reserva, congestión de red y ataques de hackers.

3. Barreras reales: el “pantano regulatorio” del efectivo

Para modelos como el de Western Union, que se centran en convertir fondos digitales en efectivo físico (“la última milla”), incorporar la eficiencia de blockchain en escenarios cotidianos requiere superar numerosos obstáculos legales: Western Union debe cumplir simultáneamente con estrictos requisitos de anti-lavado de dinero (AML), complejas regulaciones de control de divisas y obtener licencias operativas en múltiples jurisdicciones.

Por lo tanto, construir una red financiera digital global implica una complejidad regulatoria y de gestión operativa mucho mayor que la simple integración técnica de “conectar algunas blockchains”. Esta es la razón fundamental por la que gigantes como Visa, Mastercard y Citi optan por “unirse” o “adquirir empresas”: solos, no pueden superar estas duras barreras no técnicas.

Conclusión

Si conectamos las noticias de este mes, la esencia de la ola de stablecoins no es una victoria del sector cripto, sino una silenciosa revolución de la infraestructura financiera. Cuando “cuentas + stablecoins” se convierten en una estructura paralela, los usuarios casi no perciben la frontera entre “on-chain/off-chain”, solo ven transferencias más rápidas, menores comisiones y una experiencia más estable. En ese momento, la competencia vuelve a variables conocidas: escala de red, curva de tarifas, expansión de comercios, control de riesgos y capacidad de cumplimiento. Por eso, en el cuarto trimestre de 2025, las finanzas tradicionales han decidido dejar de ser meros espectadores.

Autor: Bootly

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Trump va a abrir su propio casino

Cómo la familia Trump está remodelando los mercados de predicción y las fronteras de la información.

Desde la infraestructura DeFi hacia el consumo cripto mainstream: análisis en profundidad de los primeros 11 proyectos innovadores de MegaMafia 2.0

El programa acelerador MegaMafia 2.0 se centra en incubar productos innovadores de consumo cripto dirigidos a usuarios mainstream.

Un nuevo océano azul de 300 mil millones de dólares: las tres principales líneas del ecosistema de las stablecoins

La inversión en la nueva pista de las stablecoins requiere encontrar un equilibrio entre la innovación tecnológica, el cumplimiento regulatorio y la demanda del mercado.