Quien pueda ayudar a Estados Unidos a pagar su deuda con criptomonedas, será el sucesor de Powell.

El artículo analiza las verdaderas motivaciones detrás del posible cambio de presidente de la Reserva Federal, señalando que el problema central son la enorme deuda nacional y el déficit fiscal de Estados Unidos, y no la inflación. Trump ha insinuado que podría utilizar las criptomonedas para resolver el problema de la deuda, y el próximo presidente de la Reserva Federal podría impulsar la integración de los activos digitales como herramienta financiera nacional. Resumen generado por Mars AI. Este resumen fue generado por el modelo Mars AI y la precisión y exhaustividad de su contenido aún están en proceso de actualización iterativa.

Los focos de Washington están intensamente dirigidos hacia el gran espectáculo de fin de año: ¿quién sucederá a Jerome Powell al mando de la Reserva Federal?

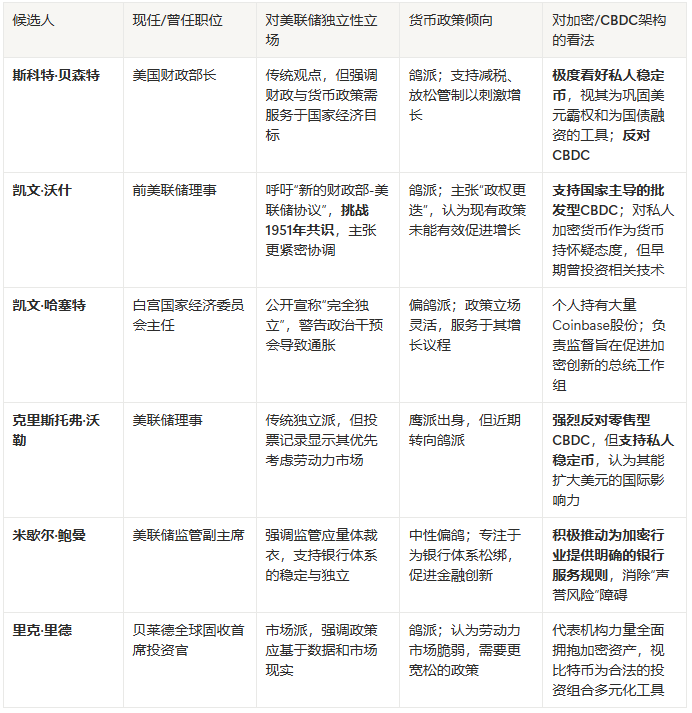

La lista de candidatos ya está sobre la mesa: Waller, Bowman, Hassett, Warsh, Rieder. Los medios analizan palabra por palabra sus opiniones sobre tasas de interés e inflación. Todo Wall Street contiene la respiración, especulando sobre cómo este cambio de personal agitará los mercados.

¿Pero qué pasaría si el verdadero núcleo de esta contienda no tuviera nada que ver con la “inflación”?

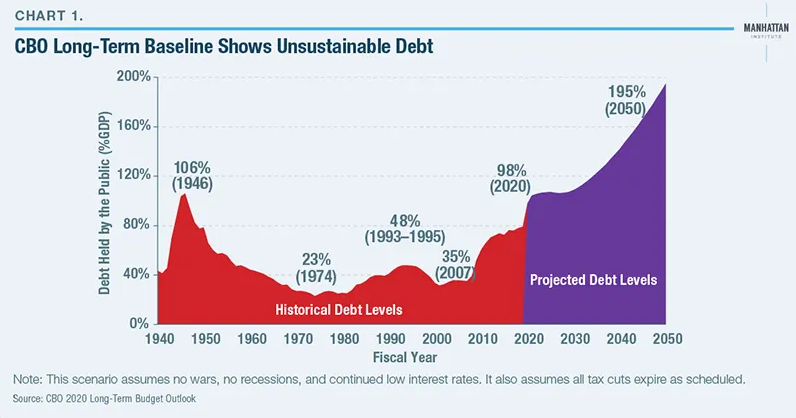

Detrás del telón de este drama político se esconde un fantasma aún más grande y urgente: la deuda nacional de Estados Unidos, que asciende a 35 billones de dólares. Según las sombrías previsiones de la Oficina de Presupuesto del Congreso (CBO), para 2035 la proporción de deuda federal respecto al PIB alcanzará el 118%. Esta es la verdadera “elefante en la habitación”, una bestia indomable para cualquier política monetaria tradicional.

Cuando las herramientas tradicionales fallan, surge una solución “no tradicional”.

Según Bitcoinist, una confidencia filtrada por Trump en una reunión privada reveló sus cartas. Afirmó que las criptomonedas tienen un “futuro brillante” y sugirió una posibilidad sorprendente: usar criptomonedas para resolver el problema de la deuda de 35 billones de dólares.

“Escribiría en una pequeña nota: 35 billones de dólares en criptomonedas, no tenemos deuda, eso es lo que me gusta hacer.”

Esto no es una broma improvisada, ni es la primera vez. Trump ya ha declarado públicamente en varias ocasiones que bitcoin puede “salvar a Estados Unidos”.

Uniendo todo esto, el verdadero perfil del próximo presidente de la Reserva Federal se vuelve cristalino.

Esta selección no busca a un “luchador contra la inflación”. Es una entrevista para encontrar a alguien dispuesto a romper las reglas, incluso a costa de sacrificar la independencia del banco central: un “Chief Financing Officer”. La verdadera misión de Trump es: quien pueda integrar completamente el ecosistema de activos digitales (especialmente las stablecoins) en la maquinaria fiscal nacional y encontrar nuevos y grandes compradores para la enorme deuda estadounidense, será el sucesor de Powell.

Un “cambio de régimen” largamente planeado

Para entender esta selección, es necesario ir más allá de la apariencia de un simple “cambio de persona” y ver su esencia de “cambio de sistema”. Los años de ataques de Trump contra Powell —a quien él mismo nominó y luego se volvió en su contra— ya anticipaban todo esto.

Desde llamar a Powell “nada inteligente” y “un tonto”, hasta presionarlo públicamente para bajar las tasas a niveles de crisis, la ira de Trump nunca fue solo contra Powell como individuo, sino contra el pilar de la independencia del banco central establecido desde el “Acuerdo Tesoro-Reserva Federal” de 1951. Trump necesita un banco central “obediente”, dispuesto a poner la política monetaria al servicio de su agenda fiscal de “crecimiento y alta deuda”.

Por eso, el calendario inusual de esta selección se ha convertido en una jugada política sumamente astuta.

Trump planea decidir al candidato antes de finales de 2025, aunque el mandato de Powell no termina hasta mayo de 2026. Esto no es redundante. Como analizó Nick Timiraos de “New Fed News”, el verdadero golpe maestro es: el nuevo presidente será nominado primero para ocupar el puesto del actual gobernador Stephen Miran, cuyo mandato expira en enero del próximo año.

Esto significa que, en marzo y abril, antes de que Powell deje el cargo, el presidente designado ya será miembro formal del FOMC, con pleno derecho a voto sobre las tasas de interés.

Políticamente, es una jugada brillante. Basta recordar el caso de Miran: participó en la votación del FOMC al día siguiente de asumir el cargo y en la reunión de septiembre fue el único en votar por un recorte de 50 puntos básicos (en vez de 25), convirtiéndose en el “traidor” más agresivo.

Trump está replicando y mejorando esta estrategia. Quiere colocar en el núcleo de decisión, durante el periodo de transición de Powell, a un presidente en la sombra absolutamente leal y (probablemente) extremadamente dovish, para empezar a imponer su agenda dos meses antes. Esto no es una transición suave, sino un golpe interno cuidadosamente planeado para tomar el control de la política monetaria por adelantado.

La disputa entre dos rutas para la digitalización del dólar

Una vez que se comprende que el objetivo fundamental de este “golpe” es servir a la financiación fiscal (es decir, la deuda), el espectro de políticas de los cinco candidatos se aclara de inmediato. Los medios siguen debatiendo quién es más “dovish”, pero eso ya no es lo importante.

La verdadera batalla es: ¿la hegemonía futura del dólar dependerá de la innovación del sector privado o del monopolio del Estado? No es solo una diferencia de políticas, sino una profunda disputa filosófica sobre la arquitectura monetaria del futuro.

Ruta uno: Alianza público-privada — convertir las stablecoins privadas en máquinas de compra de deuda

Esta es la ruta más probable y la más directamente favorable para el mercado cripto. Representa una estrategia de “asociación público-privada”, cuyo núcleo es aprovechar la vitalidad del sector privado para alimentar la maquinaria fiscal de Estados Unidos. El “equipo” de esta alianza es de lujo.

El arquitecto estratégico es Scott Bessent. Este ex Chief Investment Officer del fondo de Soros no solo apuesta por las criptomonedas. Su política “3-3-3” (3% de déficit, 3% de crecimiento, aumento de 3 millones de barriles de petróleo) es una agenda completa de reforma del lado de la oferta. Pero su verdadero toque maestro es prever que el mercado de stablecoins crecerá 20 veces hasta alcanzar 2.8 billones de dólares y se convertirá en uno de los principales compradores de deuda estadounidense.

Cuando el propio Trump empieza a hablar de “borrar” la deuda de 35 billones de dólares con criptomonedas, el plan de Bessent deja de ser radical y se convierte en un plan de acción ejecutable. Es un círculo perfecto: el gobierno relaja la regulación, el sector privado (como Circle, Tether) emite stablecoins, y las reservas de estas stablecoins (efectivo y bonos del Tesoro) financian el déficit fiscal estadounidense.

Los ejecutores internos son los actuales gobernadores Waller (Christopher Waller) y Bowman (Michelle Bowman). Su presencia significa que esta ruta ya tiene una base sólida dentro de la Reserva Federal. Waller es un firme “anti-CBDC”, famoso por su frase: “El CBDC es una solución en busca de un problema”. Pero también apoya firmemente las stablecoins privadas, considerándolas capaces de “mantener y expandir el papel internacional del dólar”.

Como vicepresidenta de supervisión de la Reserva Federal, Bowman actúa como “desactivadora de bombas”. Está trabajando para eliminar los obstáculos que impiden a los bancos servir a empresas cripto debido al “riesgo reputacional” (presión política, como “Operation Choke Point 2.0”). En resumen: Waller da luz verde a las stablecoins privadas a nivel macro, Bowman elimina barreras para que las empresas cripto accedan al sistema bancario a nivel micro.

El receptor final del mercado es Rick Rieder. Como Chief Investment Officer global de renta fija de BlackRock, representa la institucionalización final de Wall Street. Su empresa ya ha demostrado su poder a través del ETF de bitcoin. La entrada de Rieder significa que las finanzas tradicionales abrazarán plenamente los activos digitales como herramienta legítima de almacenamiento de valor y diversificación.

Ruta dos: Monopolio estatal — construir una infraestructura digital controlada por la Reserva Federal

Otro de los favoritos, Kevin Warsh, representa una filosofía de ruta completamente opuesta.

La experiencia de Warsh es impecable; fue gobernador de la Reserva Federal durante la crisis financiera de 2008. Su propuesta central es un “cambio de régimen”, incluso abogando por un “nuevo Acuerdo Tesoro-Reserva Federal”. Es una propuesta profundamente disruptiva que desafía el principio fundamental establecido desde 1951 de liberar al banco central de la obligación de financiar el gasto gubernamental.

En cuanto a los activos digitales, la postura de Warsh es sumamente compleja. Por un lado, es inversor ángel en startups cripto (como la stablecoin algorítmica Basis) y conoce bien el potencial tecnológico; por otro, es muy escéptico respecto a las criptomonedas privadas “disfrazadas de dinero”.

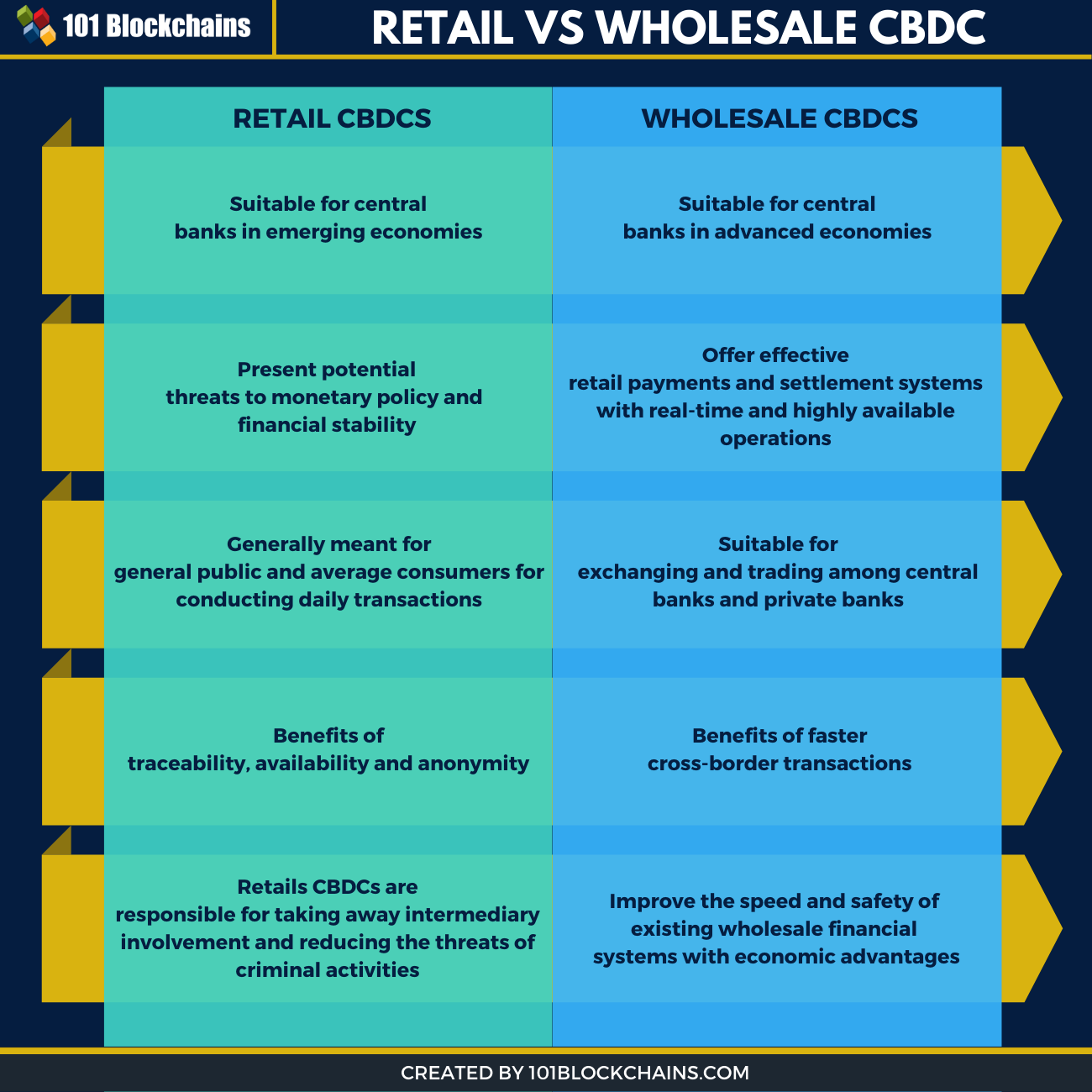

Lo que realmente apoya es una CBDC mayorista liderada por el Estado.

Para que el lector lo entienda, esto no es un “yuan digital” o “dólar digital” para el público (CBDC minorista), sino una superred de liquidación operada por la Reserva Federal solo para bancos y otras instituciones financieras. Su objetivo es que las transferencias interbancarias de grandes sumas sean instantáneas, eficientes y casi sin costo.

Esto representa una amenaza potencial enorme para la industria cripto. Un sistema de dólar digital interbancario, eficiente y controlado por el Estado, podría marginar fundamentalmente a los emisores privados de stablecoins. En la visión de Warsh, el futuro del dinero debe estar liderado por el Estado, y cualquier innovación privada podría ser objeto de represión regulatoria.

¿El próximo presidente de la Reserva Federal? Análisis comparativo de los principales candidatos

La encrucijada de las criptomonedas: ¿impulsor o grillete?

El giro dovish de la nueva Reserva Federal es casi un hecho. Pero para la industria cripto, esa no es toda la historia. El frenesí de liquidez que traerán los recortes de tasas es tentador, pero detrás de la política expansiva se esconden dos rutas regulatorias opuestas: una es un impulsor de integración, la otra es el grillete del Estado.

Si gana la “ruta uno” (alianza público-privada), la industria cripto vivirá una “integración y prosperidad”. Será una Reserva Federal “integradora”, liderada por Bessent, Waller o Bowman. Veremos no solo un ciclo agresivo de recortes de tasas, sino también una apertura regulatoria total. Se alentará a los bancos a servir al sector cripto, y BlackRock y otras instituciones liderarán una avalancha de capital.

Para el mercado, esto no solo significará un mercado alcista para bitcoin, sino también un crecimiento explosivo de las stablecoins y DeFi. Un mercado de stablecoins de 2.8 billones de dólares remodelará las finanzas globales. Pero todo esto tiene un precio. Es más bien una “absorción”: mientras la industria cripto es aceptada por el mainstream, sus ideales de descentralización y resistencia a la censura pueden sacrificarse, convirtiéndose en una eficiente capa de liquidación para las finanzas tradicionales y en una herramienta de supervivencia fiscal para el Estado.

Por el contrario, si gana la “ruta dos” (monopolio estatal), la industria enfrentará la “competencia del Estado”. Será una Reserva Federal “reformista” liderada por Warsh. También habrá recortes de tasas, pero el puño de hierro regulatorio caerá sobre el sector privado. La Reserva Federal volcará recursos en desarrollar su CBDC mayorista y podría imponer restricciones severas a las reservas de stablecoins privadas (como USDC y USDT), considerándolas competidoras de la moneda digital estatal.

Imaginen: si los bancos cuentan con una vía de liquidación instantánea y sin costo de dólares digitales respaldada por la Reserva Federal, ¿qué incentivo tendrán para usar los servicios de Circle o Tether? Será un futuro lleno de conflictos e incertidumbre, donde el mercado oscilará entre la expansión monetaria y la represión regulatoria.

Presidente de la Reserva Federal: el “Chief Financing Officer” de la deuda estadounidense

La “broma” de Trump sobre Bessent es, en realidad, su confesión más directa.

Ya no necesita un presidente tradicional del banco central preocupado por los datos de inflación. Necesita a alguien que encuentre la “cura” para la astronómica deuda estadounidense: un Chief Financing Officer.

Cuando el propio Trump empieza a hablar públicamente de “borrar” la deuda de 35 billones de dólares con una “pequeña nota” de criptomonedas, Bessent es el único de los cinco candidatos que lo ha concretado en una ruta viable (stablecoins comprando deuda). Esta selección marca el fin de una era. La independencia del banco central está cediendo ante la necesidad urgente de supervivencia fiscal.

Y las criptomonedas, nacidas como herejes marginales, están siendo arrastradas al núcleo de la maquinaria estatal, convirtiéndose en el arma clave de esta guerra de defensa fiscal.

Para la industria cripto, esto es una oportunidad sin precedentes, pero también la prueba de supervivencia más dura. Debemos prepararnos para un “cambio de régimen” fundamental en el sistema de bancos centrales: nos guste o no, las criptomonedas están destinadas a ocupar el centro del escenario en la batalla por el futuro del sistema monetario.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Changpeng Zhao aclara la política sobre sus tenencias personales de BNB

El mercado cripto pierde 825 millones de dólares mientras las altcoins comienzan a caer