Digitale Banken verdienen schon lange kein Geld mehr mit Bankgeschäften; das wahre Gold liegt in Stablecoins und Identitätsverifizierung.

Die Nutzerzahl entspricht nicht der Rentabilität, Stabilität und Identität sind der Kern des digitalen Bankwesens.

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

Wohin fließt der wahre Wert für digitale Banken?

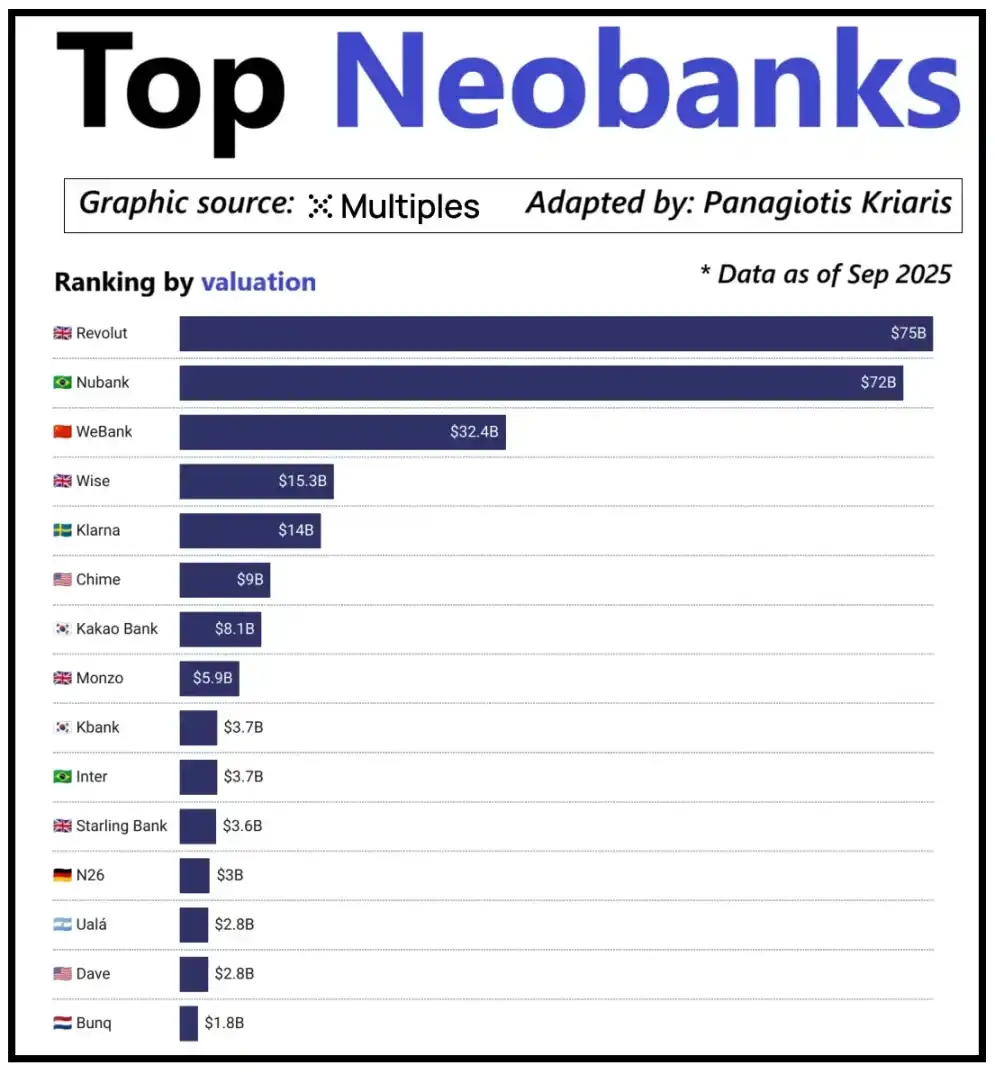

Ein Blick auf die führenden digitalen Banken weltweit zeigt, dass ihre Bewertung nicht allein von der Nutzerbasis abhängt, sondern von der Fähigkeit, Einnahmen pro Nutzer zu generieren. Ein Paradebeispiel ist die Digitalbank Revolut: Obwohl sie weniger Nutzer als die brasilianische Digitalbank Nubank hat, übertrifft ihre Bewertung dennoch die von Nubank. Der Grund liegt in Revoluts diversifizierten Einnahmequellen, die Bereiche wie Devisenhandel, Aktienhandel, Vermögensverwaltung und Premium-Mitgliedschaftsdienste abdecken. Im Gegensatz dazu stützt sich Nubanks Geschäftsausweitung hauptsächlich auf das Kreditgeschäft und Zinserträge und weniger auf Bankkartengebühren. Chinas WeBank hat einen anderen Differenzierungsweg eingeschlagen und Wachstum durch extreme Kostenkontrolle und tiefe Integration in das Tencent-Ökosystem erreicht.

Bewertung der führenden aufstrebenden Digitalbanken

Derzeit erreichen verschlüsselte Digitalbanken einen ähnlichen Wendepunkt. Die Kombination aus „Wallet + Bankkarte“ kann nicht mehr als Geschäftsmodell betrachtet werden, da jede Institution solche Dienste leicht anbieten kann. Der Wettbewerbsvorteil einer Plattform liegt in ihrem gewählten Kern-Monetarisierungspfad: Einige Plattformen erzielen Zinserträge aus den Guthaben der Nutzerkonten; andere verlassen sich auf das Transaktionsvolumen von Stablecoin-Zahlungen für den Gewinn; einige wenige Plattformen setzen ihr Wachstumspotenzial in die Emission und Verwaltung von Stablecoins, da dies die stabilste und vorhersehbarste Einkommensquelle auf dem Markt ist.

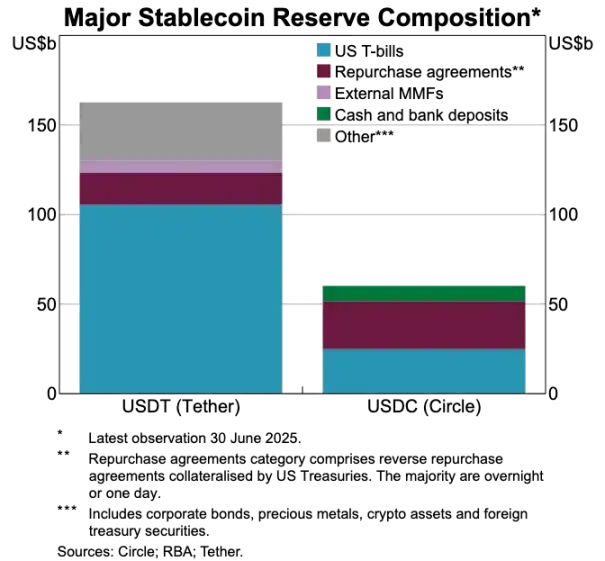

Dies erklärt auch, warum der Stablecoin-Wettlauf immer wichtiger wird. Bei durch Reserven gedeckten Stablecoins besteht der Kerngewinn aus den Zinsen, die durch Reserveanlagen erwirtschaftet werden, d.h. durch die Anlage der Reserven in kurzfristige Staatsanleihen oder Barmitteläquivalente. Dieses Einkommen gehört dem Stablecoin-Emittenten und nicht nur einer Digitalbank, die Stablecoin-Halte- und Ausgabefunktionen bereitstellt. Dieses Gewinnmodell ist nicht einzigartig für die Kryptoindustrie: Im traditionellen Finanzwesen können Digitalbanken ebenfalls keine Zinsen aus Nutzereinlagen verdienen, und die tatsächlichen Banken, die die Gelder verwahren, genießen dieses Einkommen. Mit dem Aufkommen von Stablecoins ist das Modell der „Einkommenszuordnungstrennung“ transparenter und zentralisierter geworden: Diejenigen, die kurzfristige Staatsanleihen und Barmitteläquivalente halten, verdienen die Zinserträge, während verbraucherorientierte Anwendungen hauptsächlich für die Nutzerakquise und die Optimierung der Produkterfahrung verantwortlich sind.

Mit der zunehmenden Verbreitung von Stablecoins tritt ein Widerspruch immer deutlicher zutage: Anwendungsplattformen, die Nutzerakquise, Handelsabgleich und Vertrauensbildung übernehmen, können oft nicht vom zugrunde liegenden Reservewert profitieren. Diese Wertlücke treibt Unternehmen dazu, sich vertikal in bestimmte Bereiche zu integrieren und sich von einer reinen Frontend-Tool-Positionierung hin zu einer engeren Kontrolle über die Verwahrung und Verwaltung von Geldern im Kern zu bewegen.

Genau aus diesem Grund haben Unternehmen wie Stripe und Circle ihre Bemühungen im Stablecoin-Ökosystem verstärkt. Sie geben sich nicht mehr damit zufrieden, nur auf der Vertriebsebene zu bleiben, sondern expandieren in die Bereiche Abwicklung und Reservemanagement, da dies der Kernbereich der Rentabilität des gesamten Systems ist. So hat Stripe beispielsweise seine eigene Blockchain namens Tempo eingeführt, die speziell für kostengünstige, sofortige Stablecoin-Transfers entwickelt wurde. Anstatt sich auf bestehende öffentliche Blockchains wie Ethereum oder Solana zu verlassen, hat Stripe einen eigenen Transaktionskanal aufgebaut, um den Abwicklungsprozess, die Gebührenstruktur und den Transaktionsdurchsatz zu kontrollieren – alles Faktoren, die sich direkt in bessere wirtschaftliche Vorteile umsetzen.

Auch Circle verfolgt eine ähnliche Strategie, indem es ein eigenes Abwicklungsnetzwerk namens Arc für USDC geschaffen hat. Über Arc können USDC-Transfers zwischen Institutionen in Echtzeit abgewickelt werden, ohne das öffentliche Blockchain-Netzwerk zu überlasten oder hohe Transaktionsgebühren zu verursachen. Im Kern hat Circle mit Arc ein unabhängiges Backend-System für USDC aufgebaut, das nicht mehr von externer Infrastruktur abhängig ist.

Ein weiterer wichtiger Treiber für diese Strategie ist der Datenschutz. Wie Prathik im Artikel „Reshaping Blockchain Brilliance“ dargelegt hat, werden auf öffentlichen Blockchains alle Stablecoin-Transfers in einem öffentlich einsehbaren Ledger aufgezeichnet. Während diese Eigenschaft für ein offenes Finanzsystem geeignet ist, hat sie in kommerziellen Szenarien wie Gehaltszahlungen, Lieferantentransaktionen und Vermögensverwaltung Nachteile, da Transaktionsbeträge, Gegenparteien und Zahlungsgewohnheiten sensible Informationen sind.

In der Praxis ermöglicht die hohe Transparenz öffentlicher Blockchains Dritten, mit Blockchain-Explorern und On-Chain-Analysetools leicht die interne Finanzlage eines Unternehmens zu rekonstruieren. Das Arc-Netzwerk ermöglicht es, USDC-Transfers zwischen Institutionen off-chain abzuwickeln, wodurch die Vorteile schneller Stablecoin-Abwicklung erhalten bleiben und gleichzeitig die Vertraulichkeit der Transaktionsinformationen gewährleistet wird.

Vergleich der Vermögensreserven zwischen USDT und USDC

Stablecoins revolutionieren das alte Zahlungssystem

Wenn Stablecoins den Kern des Wertes darstellen, wirkt das traditionelle Zahlungssystem zunehmend veraltet. Der aktuelle Zahlungsprozess umfasst mehrere Zwischenhändler: Das Empfangsgateway übernimmt die Geldannahme, der Zahlungsabwickler erledigt das Transaktionsrouting, das Kartennetzwerk autorisiert die Transaktion und die kontoführenden Banken der Transaktionsparteien wickeln die Transaktion letztlich ab. Jeder Schritt verursacht Kosten und führt zu Verzögerungen.

Stablecoins hingegen umgehen diese lange Kette vollständig. Stablecoin-Transfers sind nicht auf Kartennetzwerke oder Acquirer angewiesen und benötigen auch keine Batch-Abwicklungsfenster; stattdessen basieren sie auf dem zugrunde liegenden Netzwerk für Peer-to-Peer-Direktüberweisungen. Diese Eigenschaft hat tiefgreifende Auswirkungen auf Digitalbanken, da sie die Erwartungen an die Nutzererfahrung grundlegend verändert – wenn Nutzer auf anderen Plattformen sofortige Geldtransfers durchführen können, werden sie den umständlichen und teuren Überweisungsprozess innerhalb einer Digitalbank nicht mehr akzeptieren. Digitalbanken müssen entweder Stablecoin-Transaktionskanäle tief integrieren oder riskieren, das ineffizienteste Glied der gesamten Zahlungskette zu werden.

Dieser Wandel verändert auch das Geschäftsmodell der Digitalbanken. Im traditionellen System konnten Digitalbanken durch Kartentransaktionen stabile Gebühreneinnahmen erzielen, da das Zahlungsnetzwerk den Kern des Transaktionsflusses fest kontrollierte. Im neuen, von Stablecoins dominierten System ist diese Gewinnspanne jedoch stark geschrumpft: Peer-to-Peer-Transfers mit Stablecoins sind gebührenfrei, und Digitalbanken, die ausschließlich auf Kartenausgaben als Einnahmequelle setzen, stehen vor einem völlig gebührenfreien Wettbewerbsumfeld.

Daher wandelt sich die Rolle der Digitalbanken von Kartenausgebern zu Zahlungsknoten. Da sich die Zahlungsmethoden von Bankkarten zu direkten Stablecoin-Transfers verlagern, müssen Digitalbanken zu zentralen Umlaufknoten für Stablecoin-Transaktionen werden. Digitalbanken, die Stablecoin-Transaktionsflüsse effizient verarbeiten können, werden den Markt dominieren, denn sobald Nutzer sie als Standardkanal für Geldtransfers ansehen, ist ein Wechsel zu anderen Plattformen schwierig.

Identitätsprüfung wird zum neuen Generationsträger für Konten

Während Stablecoins Zahlungen schneller und günstiger machen, wird ein ebenso wichtiger Engpass immer deutlicher: die Identitätsprüfung. Im traditionellen Finanzsystem ist die Identitätsprüfung ein eigenständiger Prozess: Banken sammeln Nutzerdokumente, speichern Informationen und führen Hintergrundprüfungen durch. Im Szenario von Wallet-Sofortüberweisungen hingegen ist jede Transaktion auf ein vertrauenswürdiges Identitätsprüfungssystem angewiesen; ohne dieses System sind Compliance-Prüfungen, Betrugsbekämpfung und selbst grundlegende Berechtigungsverwaltung unmöglich.

Daher verschmelzen Identitätsprüfung und Zahlungsfunktionen rasant. Der Markt entfernt sich allmählich von unterschiedlichen KYC-Prozessen auf verschiedenen Plattformen hin zu einem tragbaren Authentifizierungsidentitätssystem, das dienst-, länder- und plattformübergreifend genutzt werden kann.

Diese Transformation findet in Europa statt, wo die digitale Identitäts-Wallet der Europäischen Union in die Umsetzungsphase eingetreten ist. Die EU verlangt nicht mehr, dass jede Bank oder Anwendung die Identitätsprüfung unabhängig durchführt, sondern hat eine staatlich unterstützte, einheitliche Identitäts-Wallet geschaffen, die alle Einwohner und Unternehmen nutzen können. Diese Wallet dient nicht nur der Identitätsspeicherung, sondern trägt auch verschiedene authentifizierte Nachweise (Alter, Wohnsitznachweis, Lizenzqualifikationen, Steuerinformationen usw.), unterstützt elektronische Unterschriften der Nutzer und verfügt über integrierte Zahlungsfunktionen. Nutzer können Identitätsprüfung, bedarfsgerechtes Teilen von Informationen und Zahlungsoperationen in einem Prozess abschließen und so eine nahtlose End-to-End-Integration erreichen.

Wenn die EU Digital Identity Wallet erfolgreich umgesetzt wird, wird die gesamte Architektur des europäischen Bankensektors umstrukturiert: Die Identitätsauthentifizierung wird das Bankkonto als Kerneinstiegspunkt für Finanzdienstleistungen ersetzen. Dadurch wird die Identitätsauthentifizierung zu einem öffentlichen Gut, und die Unterscheidung zwischen traditionellen und digitalen Banken wird abgeschwächt – es sei denn, sie können Mehrwertdienste auf Basis dieses vertrauenswürdigen Identitätssystems entwickeln.

Auch die Kryptoindustrie bewegt sich in die gleiche Richtung. Experimente mit On-Chain-Identitätsauthentifizierung laufen seit vielen Jahren, und obwohl es derzeit noch keine perfekte Lösung gibt, verfolgen alle Ansätze dasselbe Ziel: Nutzern eine Möglichkeit zu bieten, ihre Identität zu authentifizieren, sodass sie ihre Identität oder relevante Fakten nachweisen können, ohne die Informationen auf eine einzige Plattform zu beschränken.

Hier sind einige typische Beispiele:

· Worldcoin: Aufbau eines globalen Identitätsprüfungssystems, das die reale menschliche Identität der Nutzer überprüft, ohne deren Privatsphäre zu beeinträchtigen.

· Gitcoin Passport: Integration mehrerer Reputation- und Verifizierungsnachweise, um das Risiko von Sybil-Angriffen bei Governance-Abstimmungen und Belohnungsverteilungen zu verringern.

· Polygon ID, zkPass und ZK-Proof-Frameworks: Unterstützung der Nutzer beim Nachweis spezifischer Fakten, ohne die zugrunde liegenden Daten offenzulegen.

· Ethereum Name Service (ENS) + Off-Chain-Credentials: Ermöglicht es Krypto-Wallets, nicht nur Asset-Salden anzuzeigen, sondern auch die sozialen Identitäten und Authentifizierungsattribute der Nutzer zu verknüpfen.

Das Ziel der meisten Krypto-Identitätsauthentifizierungsprojekte ist dasselbe: Nutzern zu ermöglichen, ihre Identität oder relevante Fakten eigenständig nachzuweisen, und Identitätsinformationen nicht an eine einzelne Plattform zu binden. Dies entspricht der Vision der EU für eine digitale Identitäts-Wallet: ein Identitätsnachweis, der mit den Nutzern frei zwischen verschiedenen Anwendungen zirkulieren kann, ohne dass eine wiederholte Überprüfung erforderlich ist.

Dieser Trend wird auch das Betriebsmodell der Digitalbanken verändern. Heute sehen Digitalbanken die Identitätsauthentifizierung als zentrales Kontrollinstrument: Nutzerregistrierung, Plattformaufsicht, letztlich die Bildung eines der Plattform untergeordneten Kontos. Wenn die Identitätsauthentifizierung jedoch zu einem Nachweis wird, den Nutzer eigenständig mit sich führen können, wird sich die Rolle der Digitalbanken zu Dienstleistern wandeln, die auf dieses vertrauenswürdige Identitätssystem zugreifen. Dies wird den Onboarding-Prozess für Nutzer vereinfachen, die Compliance-Kosten senken, redundante Prüfungen minimieren und es Krypto-Wallets ermöglichen, Bankkonten als zentrales Gefäß für Nutzervermögen und -identitäten zu ersetzen.

Ausblick auf zukünftige Entwicklungstrends

Zusammenfassend lässt sich sagen, dass die bisherigen Kernelemente des digitalen Bankensystems allmählich ihre Wettbewerbsfähigkeit verlieren: Die Nutzerzahl ist kein Burggraben mehr, Bankkarten sind kein Burggraben mehr und selbst eine einfache Benutzeroberfläche ist kein Burggraben mehr. Die eigentliche differenzierende Wettbewerbshürde liegt in drei Dimensionen: den von Digitalbanken gewählten profitablen Produkten, den von ihnen genutzten Geldtransferkanälen und dem Identitätsauthentifizierungssystem, auf das sie zugreifen. Darüber hinaus werden sich alle anderen Funktionen allmählich angleichen und die Austauschbarkeit wird immer stärker werden.

Die erfolgreichen Digitalbanken der Zukunft werden keine abgespeckte Version traditioneller Banken sein, sondern wallet-first Finanzsysteme. Sie werden sich auf einen Kernprofitmotor stützen, der direkt die Gewinnspanne und den Wettbewerbsvorteil der Plattform bestimmt. Insgesamt lassen sich die Kernprofitmotoren in drei Typen einteilen:

Zinsgetriebene Digitalbank

Der zentrale Wettbewerbsvorteil dieser Plattformen besteht darin, zum bevorzugten Kanal für Nutzer zu werden, um Stablecoins zu halten. Solange sie ein großes Nutzer-Guthaben anziehen können, kann die Plattform durch Mechanismen wie Zinsen auf durch Reserven gedeckte Stablecoins, On-Chain-Belohnungen, Staking und Re-Staking Einnahmen erzielen, ohne auf eine riesige Nutzerbasis angewiesen zu sein. Ihr Vorteil liegt darin, dass die Rentabilität der Vermögenshaltung viel höher ist als die des Vermögensumlaufs. Diese Digitalbanken erscheinen als verbraucherorientierte Anwendungen, sind aber in Wirklichkeit moderne Sparplattformen im Gewand von Wallets, mit dem zentralen Wettbewerbsvorteil, den Nutzern ein nahtloses Coin-Saving-Zinserlebnis zu bieten.

Zahlungsflussgetriebene Digitalbank

Das Wertversprechen dieser Plattformen ergibt sich aus dem Transaktionsvolumen. Sie werden zum Hauptkanal für Nutzertransaktionen mit Stablecoins, indem sie Zahlungsabwicklung, Händler, Fiat-zu-Krypto-Tausch und grenzüberschreitende Zahlungskanäle tief integrieren. Ihr Gewinnmodell ähnelt dem globaler Zahlungsriesen: Der Gewinn pro Transaktion ist gering, aber sobald sie zum bevorzugten Geldtransferkanal der Nutzer werden, können sie durch ein großes Transaktionsvolumen erhebliche Einnahmen erzielen. Ihr Burggraben ist die Nutzergewohnheit und Servicezuverlässigkeit, sodass sie zur Standardwahl werden, wenn Nutzer Geld überweisen möchten.

Stablecoin-Infrastrukturgetriebene Digitalbank

Dies ist die tiefste und potenziell lukrativste Kategorie. Diese Digitalbanken sind nicht nur Kanäle für den Stablecoin-Umlauf, sondern streben auch danach, die Emissionshoheit über Stablecoins oder zumindest deren zugrunde liegende Infrastruktur zu kontrollieren, wobei der Geschäftsumfang zentrale Aspekte wie Stablecoin-Emission, Rücknahme, Reservemanagement und Abwicklung abdeckt. Das Gewinnpotenzial in diesem Bereich ist am größten, da die Kontrolle über die Reserve direkt die Gewinnzuordnung bestimmt. Diese Digitalbanken integrieren verbraucherseitige Funktionen mit Infrastrukturambitionen und entwickeln sich zu einem vollständigen Finanznetzwerk und nicht nur zu Anwendungen.

Kurz gesagt, zinsgetriebene Digitalbanken verdienen an Nutzereinlagen, zahlungsflussgetriebene Digitalbanken verdienen an Nutzerüberweisungen und infrastrukturgetriebene Digitalbanken können nachhaltig an jeder Nutzeraktion verdienen.

Ich erwarte, dass sich der Markt in zwei große Lager aufteilen wird: Das erste Lager besteht aus verbraucherorientierten Anwendungsplattformen, die hauptsächlich bestehende Infrastruktur integrieren, mit einfachen und benutzerfreundlichen Produkten, aber extrem niedrigen Nutzerwechselkosten; das zweite Lager wird sich auf die Kernbereiche der Wertschöpfung konzentrieren, insbesondere auf Stablecoin-Emission, Transaktionsrouting, Abwicklung und Integration der Identitätsauthentifizierung.

Die Positionierung des letzteren wird nicht mehr auf Anwendungen beschränkt sein, sondern sie werden als Infrastruktur-Dienstleister auftreten, die als verbraucherorientierte Einheiten getarnt sind. Sie weisen eine extrem hohe Nutzerbindung auf, da sie stillschweigend zu den Kernsysten für On-Chain-Geldtransfers werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BTC Marktüberblick: Woche 51

Bitcoin wurde deutlich am $94K-Niveau abgewiesen und fiel in Richtung der $87K-Region, wodurch die jüngste Aufwärtsdynamik aufgehoben und ein defensiverer Markttton wiederhergestellt wurde.

Die kollektive Illusion von 150.000 US-Dollar: Warum alle Mainstream-Institutionen 2025 bei Bitcoin falsch liegen

Die Erwartungen an den Bitcoin-Markt für 2025 weichen erheblich von der tatsächlichen Entwicklung ab. Institutionelle Prognosen lagen kollektiv daneben, da sie die ETF-Zuflüsse, die Auswirkungen des Halvings und die Politik der US-Notenbank maßgeblich falsch eingeschätzt haben.

Wenn Ozak AI nach der Listung $1–$2 erreicht, wie viel könnte ein Presale-Bestand von $300 wert sein?

JPMorgan Chase: Oracles aggressive KI-Investitionen lösen Bedenken am Anleihemarkt aus.