Die kollektive Illusion von 150.000 US-Dollar: Warum alle Mainstream-Institutionen 2025 bei Bitcoin falsch liegen

Die Erwartungen an den Bitcoin-Markt für 2025 weichen erheblich von der tatsächlichen Entwicklung ab. Institutionelle Prognosen lagen kollektiv daneben, da sie die ETF-Zuflüsse, die Auswirkungen des Halvings und die Politik der US-Notenbank maßgeblich falsch eingeschätzt haben.

Zu Beginn des Jahres 2025 war der Bitcoin (BTC)-Markt von einer Welle des überschwänglichen Optimismus geprägt: Institutionen und Analysten setzten kollektiv darauf, dass der Preis bis zum Jahresende auf über 150.000 US-Dollar steigen würde, einige Prognosen zielten sogar auf 200.000+ oder noch höher. Doch die Realität entwickelte sich als „Kontraindikator“: BTC fiel von seinem Höchststand Anfang Oktober bei etwa 126.000 US-Dollar um mehr als 33 % und trat im November in einen „Ausverkaufsmodus“ ein (28 % Rückgang im Monat). Am 10. Dezember stabilisierte sich der Preis im Bereich von 92.000 US-Dollar.

Dieser kollektive Fehlschlag verdient eine tiefgehende Analyse: Warum waren die Prognosen zu Jahresbeginn so einheitlich? Warum lagen fast alle Mainstream-Institutionen daneben?

I. Vergleich: Prognosen zu Jahresbeginn vs. aktuelle Situation

1.1 Die drei Säulen des Marktkonsenses

Zu Beginn des Jahres 2025 herrschte im Bitcoin-Markt eine beispiellose optimistische Stimmung. Nahezu alle Mainstream-Institutionen gaben ein Jahresendziel von über 150.000 US-Dollar aus, einige aggressive Prognosen zielten sogar auf 200.000–250.000 US-Dollar. Diese stark übereinstimmende bullische Erwartung beruhte auf drei „sicheren“ Logiken:

Zyklische Faktoren: Das Halving-Phänomen

In den 12–18 Monaten nach dem vierten Halving (April 2024) wurden in der Vergangenheit mehrfach Preisspitzen erreicht. Nach dem Halving 2012 stieg der Preis innerhalb von 13 Monaten auf 1.150 US-Dollar, nach dem Halving 2016 durchbrach er nach 18 Monaten die 20.000 US-Dollar, und nach dem Halving 2020 erreichte er nach 12 Monaten 69.000 US-Dollar. Der Markt war allgemein der Meinung, dass sich der Angebotsschock verzögert auswirkt und das Jahr 2025 ein „historisches Zeitfenster“ darstellt.

Kapitalzufluss-Erwartung: ETF-Welle

Die Zulassung von Spot-ETFs wurde als „Tor für institutionelles Kapital“ angesehen. Der Markt erwartete einen kumulierten Nettozufluss von über 100 Milliarden US-Dollar im ersten Jahr, wobei traditionelle Gelder wie Pensionsfonds und Staatsfonds massiv investieren würden. Die Unterstützung durch Wall-Street-Giganten wie BlackRock und Fidelity verankerte die Erzählung der „Bitcoin-Mainstream-Adoption“ tief im Markt.

Politische Unterstützung: Trump-Faktor

Die freundliche Haltung der Trump-Regierung gegenüber Krypto-Assets, einschließlich der Diskussion über strategische Bitcoin-Reserven und erwartete personelle Veränderungen bei der SEC, wurde als langfristige politische Unterstützung angesehen. Der Markt glaubte, dass die regulatorische Unsicherheit deutlich abnehmen und institutionellen Investoren den Weg ebnen würde.

Basierend auf diesen drei Logiken lag der durchschnittliche Zielpreis der Mainstream-Institutionen zu Jahresbeginn bei 170.000 US-Dollar, was eine erwartete Jahresrendite von über 200 % implizierte.

1.2 Übersicht der institutionellen Prognosen: Wer war am aggressivsten?

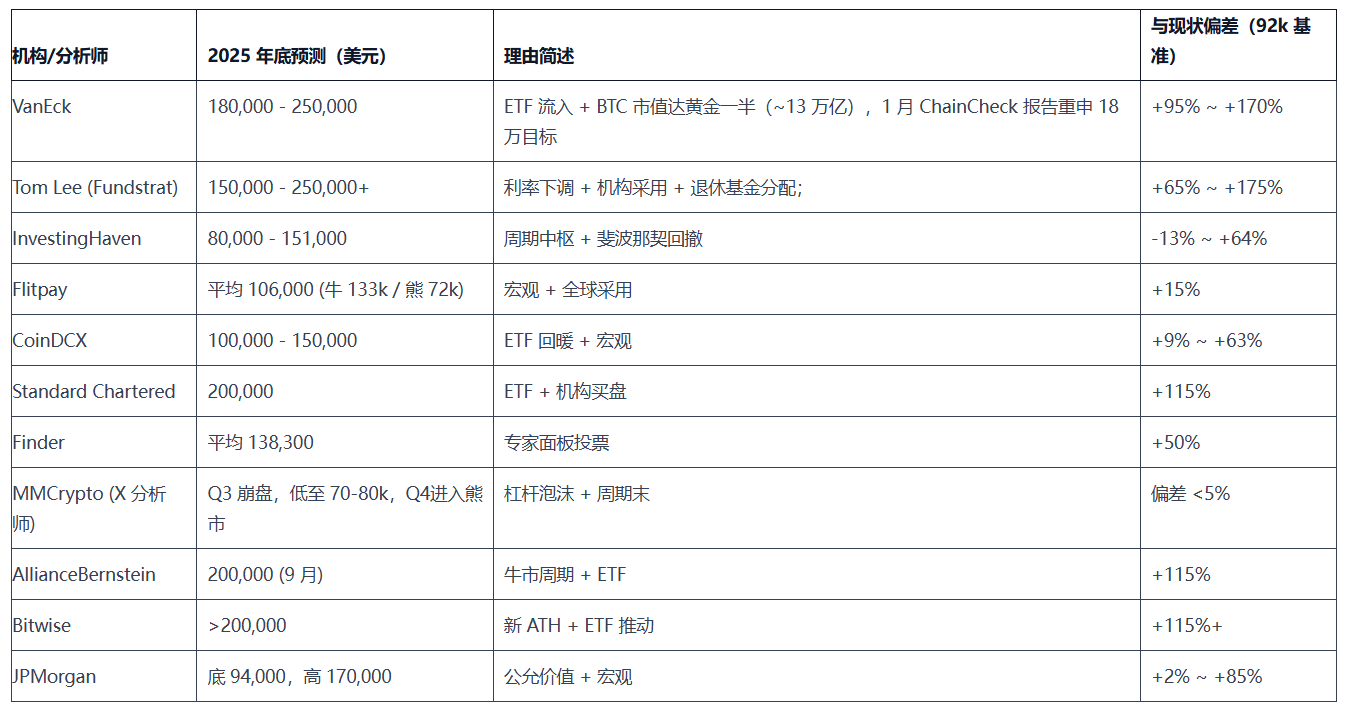

Die folgende Tabelle fasst die Prognosen von 11 Mainstream-Institutionen und Analysten zu Jahresbeginn zusammen. Im Vergleich zum aktuellen Preis (92.000 US-Dollar) sind die Abweichungen deutlich sichtbar:

Merkmale der Prognoseverteilung:

- Aggressive Gruppe (8 Institutionen): Zielpreis 150.000+, durchschnittliche Abweichung über 80 %, repräsentiert durch VanEck, Tom Lee, Standard Chartered

- Moderate Gruppe (2 Institutionen): JPMorgan gab eine Bandbreitenprognose ab, Flitpay bot Bullen- und Bärenszenarien und ließ Raum für Abwärtsbewegungen

- Konträre Gruppe (1 Institution): Nur MMCrypto warnte explizit vor einem Crash-Risiko und war damit der einzige, der richtig lag

Bemerkenswert ist, dass die aggressivsten Prognosen gerade von den bekanntesten Institutionen (VanEck, Tom Lee) kamen, während die zutreffende Prognose von einem eher unbekannten technischen Analysten stammte.

II. Ursachen der Fehleinschätzung: Warum sind die institutionellen Prognosen kollektiv gescheitert?

2.1 Konsensfalle: Wenn „gute Nachrichten“ ihre Wirkung verlieren

Neun Institutionen setzten unabhängig voneinander auf „ETF-Zuflüsse“ und entwickelten dadurch eine stark homogene Prognoselogik.

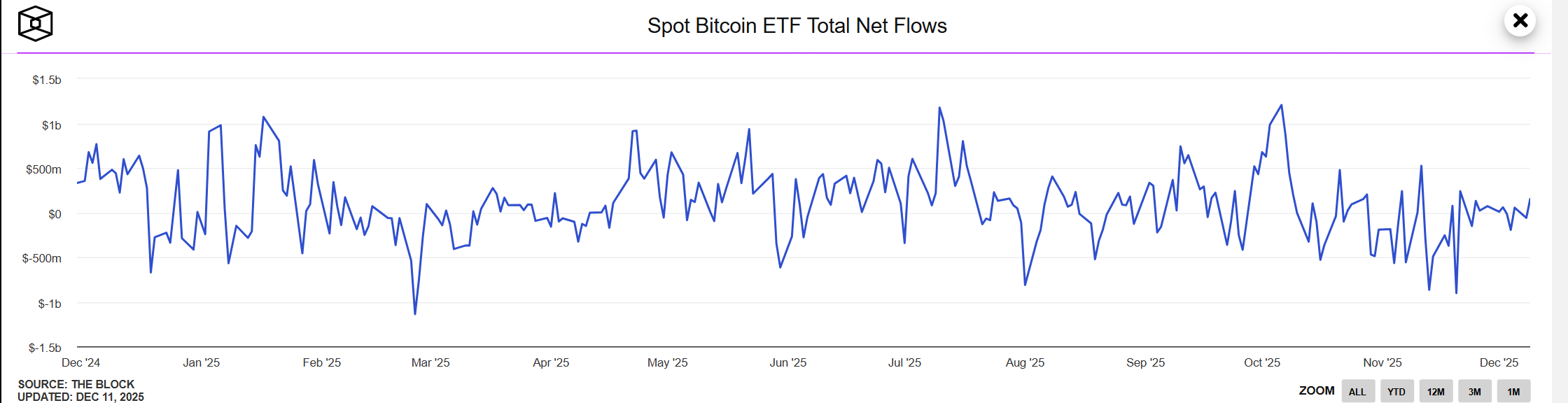

Wenn ein Faktor vom Markt vollständig erkannt und im Preis eingepreist ist, verliert er seine marginale Antriebskraft. Anfang 2025 war die Erwartung von ETF-Zuflüssen bereits vollständig eingepreist – jeder Investor kannte diese „gute Nachricht“, der Preis hatte längst vorweggenommen. Der Markt braucht „Überraschungen“, nicht „Erwartungserfüllung“.

Die ETF-Zuflüsse blieben das ganze Jahr über hinter den Erwartungen zurück, im November gab es Nettoabflüsse von 3,48–4,3 Milliarden US-Dollar. Noch wichtiger: Die Institutionen übersahen, dass ETFs ein zweiseitiger Kanal sind – wenn der Markt dreht, bieten sie nicht nur keinen Halt, sondern werden zur Schnellstraße für Kapitalabflüsse.

Wenn 90 % der Analysten dieselbe Geschichte erzählen, hat diese Geschichte ihren Alpha-Wert verloren.

2.2 Versagen der Zyklusmodelle: Geschichte wiederholt sich nicht einfach

Tom Lee, VanEck und andere Institutionen verließen sich stark auf die historische Regel „Preisspitze 12–18 Monate nach dem Halving“ und glaubten, der Zyklus würde sich automatisch erfüllen.

Fundamentaler Wandel: Das makroökonomische Umfeld im Jahr 2025 unterscheidet sich grundlegend von früheren Zyklen:

- 2017: Weltweit niedrige Zinsen, lockere Liquidität

- 2021: Pandemie-Stimulus, expansive Geldpolitik

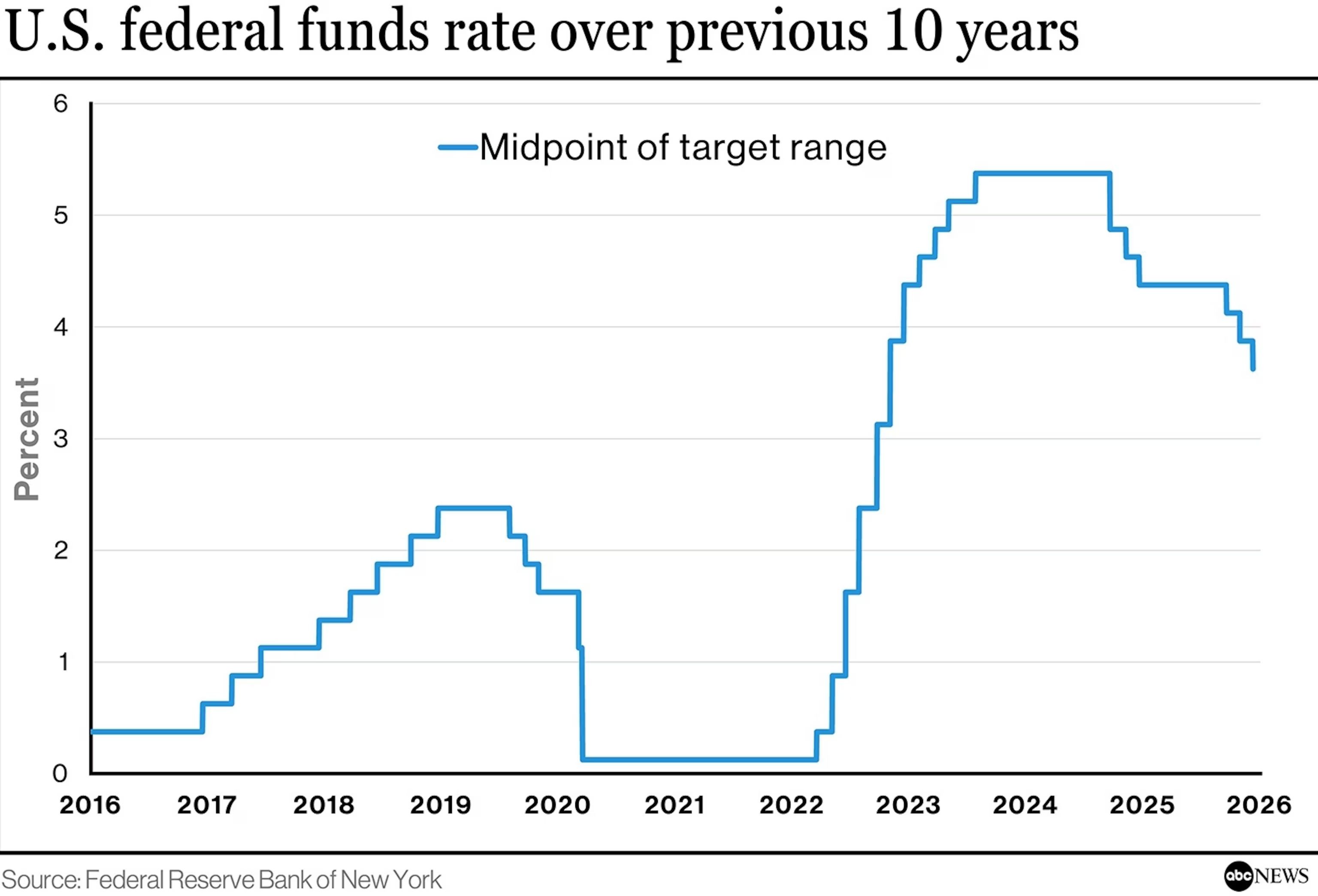

- 2025: Nachwirkungen des aggressivsten Zinserhöhungszyklus seit 40 Jahren, die Fed bleibt restriktiv

Die Zinssenkungserwartung der Fed fiel von 93 % zu Jahresbeginn auf 38 % im November. Ein solcher geldpolitischer Kurswechsel hat es in früheren Halving-Zyklen nie gegeben. Institutionen betrachteten den „Zyklus“ als deterministisches Gesetz und übersahen, dass es sich im Kern um eine Wahrscheinlichkeitsverteilung handelt, die stark vom makroökonomischen Liquiditätsumfeld abhängt.

Wenn sich die Umweltvariablen grundlegend ändern, versagen historische Modelle zwangsläufig.

2.3 Interessenkonflikte: Strukturelle Verzerrungen der Institutionen

VanEck, Tom Lee, Standard Chartered und andere Top-Institutionen wichen am stärksten ab (+100 % und mehr), während die weniger bekannten Changelly und MMCrypto am genauesten lagen. Die Größe der Institution steht oft im umgekehrten Verhältnis zur Prognosegenauigkeit.

Grundursache: Diese Institutionen sind selbst Interessenträger:

- VanEck: Emittent von Bitcoin-ETF-Produkten

- Standard Chartered: Bietet Verwahrungsdienstleistungen für Krypto-Assets an

- Fundstrat: Bedient Kunden, die Krypto-Assets halten

- Tom Lee: Vorsitzender des Ethereum-Treasury BMNR

Struktureller Druck:

- Bärisch zu sein, hieße, das eigene Geschäft zu schädigen. Wenn sie einen bärischen Bericht veröffentlichen, sagen sie ihren Kunden im Grunde: „Unsere Produkte sind nicht kaufenswert.“ Dieser Interessenkonflikt ist strukturell und unvermeidbar.

- Kunden brauchen ein Ziel von „150.000+“, um ihre Positionen zu rechtfertigen. Die Kunden dieser Institutionen sind meist auf dem Höhepunkt des Bullenmarktes eingestiegen, mit Einstiegskosten zwischen 80.000 und 100.000 US-Dollar. Sie brauchen Analysten, die ein Ziel von „150.000+“ ausgeben, um ihre Entscheidungen zu rechtfertigen und psychologische Unterstützung für das Halten oder Aufstocken zu bieten.

- Aggressive Prognosen erhalten mehr Medienaufmerksamkeit. Überschriften wie „Tom Lee prognostiziert Bitcoin bei 250.000“ generieren offensichtlich mehr Klicks und Shares als konservative Prognosen. Die durch aggressive Prognosen gewonnene Aufmerksamkeit lässt sich direkt in Markenbekanntheit und Geschäftsumfang umwandeln.

- Bekannte Analysten können ihre frühere Haltung schwer revidieren. Tom Lee wurde 2023 durch seine präzise Bitcoin-Rallye-Prognose berühmt und etablierte sich als „bullischer Vordenker“. Anfang 2025 fiel es ihm selbst bei inneren Zweifeln schwer, öffentlich von seiner optimistischen Haltung abzurücken.

2.4 Liquiditätsblindheit: Falsche Einschätzung der Asset-Eigenschaften von Bitcoin

Der Markt hat BTC lange mit „digitalem Gold“ verglichen und es als Absicherungsinstrument gegen Inflation und Währungsabwertung angesehen. Tatsächlich ähnelt Bitcoin jedoch eher Nasdaq-Technologieaktien und ist extrem liquiditätssensitiv: Wenn die Fed restriktiv bleibt und die Liquidität strafft, verhält sich BTC eher wie eine High-Beta-Tech-Aktie als wie ein sicherer Hafen Gold.

Der zentrale Widerspruch liegt in der natürlichen Kollision zwischen den Asset-Eigenschaften von Bitcoin und einem Hochzinsumfeld. Wenn die Realzinsen hoch bleiben, sinkt die Attraktivität renditeloser Anlagen systematisch. Bitcoin generiert keinen Cashflow und zahlt keine Zinsen; sein Wert hängt vollständig davon ab, dass „jemand in Zukunft bereit ist, zu einem höheren Preis zu kaufen“. In Zeiten niedriger Zinsen ist das kein Problem – das Geld auf der Bank bringt ohnehin kaum Ertrag, also kann man spekulieren.

Doch wenn die risikofreie Rendite 4–5 % erreicht, steigen die Opportunitätskosten für Investoren deutlich, und Bitcoin als renditeloses Asset verliert seine fundamentale Unterstützung.

Der fatalste Fehler war, dass fast alle Institutionen davon ausgingen, dass „der Zinssenkungszyklus der Fed unmittelbar bevorsteht“. Zu Jahresbeginn preiste der Markt 4–6 Zinssenkungen im Jahr ein, mit einem kumulierten Rückgang von 100–150 Basispunkten. Doch die Daten im November zeigten das genaue Gegenteil: Das Inflationsrisiko flammte wieder auf, die Zinssenkungserwartungen brachen zusammen, der Markt wechselte von der Erwartung „schneller Zinssenkungen“ zur Einschätzung „länger anhaltender hoher Zinsen“. Als diese zentrale Annahme zerbrach, verloren alle auf „lockerer Liquidität“ basierenden optimistischen Prognosen ihre Grundlage.

Fazit

Der kollektive Fehlschlag im Jahr 2025 zeigt uns: Präzise Prognosen sind ein Trugschluss. Bitcoin wird von makroökonomischer Politik, Marktstimmung, technischen Faktoren und vielen weiteren Variablen beeinflusst – kein einzelnes Modell kann diese Komplexität erfassen.

Institutionelle Prognosen sind nicht wertlos – sie zeigen die Mainstream-Erzählungen, Kapitalerwartungen und Stimmungsrichtungen des Marktes auf. Das Problem ist: Wenn Prognosen zum Konsens werden, wird der Konsens zur Falle.

Wahre Investmentweisheit besteht darin, institutionelle Berichte zu nutzen, um zu verstehen, was der Markt denkt, aber nicht, um das eigene Handeln davon bestimmen zu lassen. Wenn VanEck, Tom Lee und Co. kollektiv bullisch sind, sollte man sich nicht fragen „Haben sie recht?“, sondern „Was passiert, wenn sie falsch liegen?“. Risikomanagement steht immer über Ertragsprognosen.

Die Geschichte wiederholt sich, aber sie kopiert sich nie einfach. Halving-Zyklen, ETF-Erzählungen, politische Erwartungen – all diese Logiken versagten 2025 nicht, weil sie falsch waren, sondern weil sich die Umweltvariablen grundlegend geändert haben. Beim nächsten Mal wird der Katalysator einen anderen Namen tragen, aber der Kern des übermäßigen Optimismus am Markt bleibt derselbe.

Merken Sie sich diese Lektion: Eigenständiges Denken ist wichtiger als Autoritäten zu folgen, konträre Stimmen sind wertvoller als Mainstream-Konsens, Risikomanagement ist entscheidender als präzise Prognosen. Das ist der wahre Burggraben für das langfristige Überleben im Kryptomarkt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ripple (XRP) führt Tests mit NASDAQ durch

Chainlinks Kurs stagniert – Doch deshalb fließt weiterhin Smart Money hinein